ΦΟΡΟΛΟΓΙΚΟΣ 64

ΣΕΛΙΔ

ΟΔΗΓΟΣ

ΕΣ

2014

Οσα πρέπει να γνωρίζετε

για τη συμπλήρωση της φορολογικής δήλωσης

ΟΛΕΣ ΟΙ ΑΛΛΑΓΕΣ ΣΤΑ ΕΝΤΥΠΑ Ε1, Ε2, Ε3 | ΟΙ ΚΛΙΜΑΚΕΣ ΦΟΡΟΥ ΓΙΑ ΤΑ ΕΙΣΟΔΗΜΑΤΑ

| ΟΔΗΓΙΕΣ ΓΙΑ ΤΙΣ ΑΠΟΔΕΙΞΕΙΣ, ΤΑ ΔΙΚΑΙΟΛΟΓΗΤΙΚΑ ΚΑΙ ΟΙ ΠΡΟΘΕΣΜΙΕΣ

ΠΙΝΑΚΕΣ ΚΑΙ ΠΑΡΑΔΕΙΓΜΑΤΑ ΓΙΑ ΤΑ ΤΕΚΜΗΡΙΑ | ΣΥΜΒΟΥΛΕΣ ΓΙΑ ΤΗΝ ΕΚΧΩΡΗΣΗ ΜΙΣΘΩΜΑΤΩΝ

χορηγος για την εκδοση

ΦΟΡΟΛΟΓΙΚΟΣ

ΟΔΗΓΟΣ

2014

Μ Ε Τ Η Σ Υ Ν Ε Ρ ΓΑ Σ Ι Α Τ Η Σ

ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ 2014

ΠΕΡΙΕΧΟΜΕΝΑ

06

14

17

19

20

ΥΠΟΒΟΛΗ ΔΗΛΩΣΕΩΝ

ΟΙΚ. ΕΤΟΥΣ 2014

ΚΛΙΜΑΚΑ ΦΟΡΟΥ

ΓΙΑ ΕΙΣΟΔΗΜΑΤΑ

ΟΙΚ. ΕΤΟΥΣ 2014

ΥΠΟΒΟΛΗ ΑΠΟΔΕΙΞΕΩΝ

ΟΙΚΟΝΟΜΙΚΟΥ ΕΤΟΥΣ 2014

ΕΙΣΦΟΡΑ ΑΛΛΗΛΕΓΓΥΗΣ

ΠΟΥ ΕΠΙΒΑΛΛΕΤΑΙ

ΣΤΟ ΣΥΝΟΛΙΚΟ ΚΑΘΑΡΟ

ΕΙΣΟΔΗΜΑ

ΣΗΜΕΙΑ ΠΟΥ ΠΡΕΠΕΙ ΝΑ

ΠΡΟΣΕΞΟΥΜΕ

ΣΤΟΥΣ ΚΩΔΙΚΟΥΣ 301-302

22

24

ΠΟΣΑ ΠΟΥ ΜΕΙΩΝΟΥΝ

ΤΟΝ ΦΟΡΟ

26

36

37

39

46

54

ΤΕΚΜΗΡΙΑ ΟΙΚ.

ΕΤΟΥΣ 2014

55

61

ΑΝΑΛΩΣΗ

ΚΕΦΑΛΑΙΟΥ

ΔΙΚΑΙΟΛΟΓΗΤΙΚΑ ΔΑΠΑΝΩΝ

ΠΟΥ ΑΦΟΡΟΥΝ ΤΗ ΜΕΙΩΣΗ

ΤΟΥ ΦΟΡΟΥ

Εντυπο Ε2

Εκχώρηση μισθωμάτων

στο Δημόσιο

katoikoi εξωτερικου

Εντυπο ε3

ΕΚΚΑΘΑΡΙΣΗ ΔΗΛΩΣΗΣ,

ΤΡΟΠΟΣ ΠΛΗΡΩΜΗΣ ΦΟΡΟΥ

kai ΕΠΙΣΤΡΟΦΗ ΦΟΡΟΥ

ΕΝΦΙΑ

€DITORIAL

Α

πέναντι σε ένα νέο τοπίο, που κρύβει επιπλέον φορολογικές επιβαρύνσεις, καλούνται φέτος

μισθωτοί, συνταξιούχοι και ελεύθεροι επαγγελματίες να συμπληρώσουν και να υποβάλουν τις

φορολογικές τους δηλώσεις για το οικονομικό

έτος 2014, δηλαδή για τα εισοδήματα και τα λοιπά περιουσιακά στοιχεία τους που αφορούν το διάστημα από

01/01/2013 έως 31/12/2013.

Η νέα φορολογική νομοθεσία έχει φέρει, ενδεικτικά, καινούργιες κλίμακες φορολογίας εισοδήματος,

διαφορετική φορολογική αντιμετώπιση μισθωτών και

επιτηδευματιών (ελευθέρων επαγγελματιών), κατάργηση σχεδόν του συνόλου των φοροαπαλλαγών και αυτοτελή φορολόγηση στα εισοδήματα από ακίνητα.

Ειδικά, λοιπόν, μετά τη ριζική μεταβολή του φορολογικού πλαισίου, είμαστε βέβαιοι ότι ο οδηγός συμπλήρωσης της φορολογικής δήλωσης για φυσικά

πρόσωπα που σας παρουσιάζει σήμερα το επιτελείο

της φοροτεχνικής και λογιστικής εταιρείας Β. ΚΑΡΑΟΓΛΟΥ Α.Ε., σε συνεργασία με την εφημερίδα «ΠΑΡΑΠΟΛΙΤΙΚΑ», θα είναι για εσάς ένα πολύ χρήσιμο

εργαλείο.

Δυστυχώς, μετά από τέσσερα χρόνια συνεχούς εισοδηματικής αφαίμαξης, ο φορολογικός «Γολγοθάς»

για τους Ελληνες συνεχίζεται και φέτος. Ακριβώς με τις

ανεπανάληπτες θυσίες των πολιτών αυτού του τόπου,

η χώρα πέτυχε πρωτογενές πλεόνασμα και κατάφερε

να βγει με επιτυχία στις διεθνείς αγορές κεφαλαίου. Σε

συνέχεια της διανομής του κοινωνικού μερίσματος, το

επόμενο βήμα που πρέπει να κάνει η όποια κυβέρνηση είναι να αποκαταστήσει τις αδικίες και να νομοθετήσει ένα απλό φορολογικό πλαίσιο, που θα έρθει για να

μείνει. Η ανάπτυξη στην πραγματική ζωή και οι επενδύσεις θα έρθουν με ένα σταθερό φορολογικό πλαίσιο, που θα προβλέπει μειωμένους φορολογικούς συντελεστές για τα φυσικά πρόσωπα και τις επιχειρήσεις.

Ορέστης Αράπογλου

Πρόεδρος & Δ/νων Σύμβουλος

της Β. ΚΑΡΑΟΓΛΟΥ Α.Ε.

Επιμέλεια οδηγού: Αγγελική Καράογλου, φοροτεχνικός

06

ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ 2014

ΥΠΟΒΟΛΗ ΔΗΛΩΣΕΩΝ ΟΙΚΟΝΟΜΙΚΟΥ ΕΤΟΥΣ 2014

Πώς υποβάλλονται οι δηλώσεις

Η υποβολή των δηλώσεων για το οικονομικό

ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ 2014

ΠΟΙΟΙ ΕΙΝΑΙ ΥΠΟΧΡΕΟΙ

ΓΙΑ ΥΠΟΒΟΛΗ ΔΗΛΩΣΗΣ

1. Κάθε φυσικό πρόσωπο, ΑΝΕΞΑΡΤΗΤΩΣ ποσού ετήσιου

εισοδήματος του φορολογούμενου, απαλλασσόμενου, αυτοτελώς φορολογούμενου, έχει υποχρέωση να υποβάλει φορολογική δήλωση, εφόσον έχει συμπληρώσει το 18ο έτος

της ηλικίας του και δεν αποτελεί προστατευόμενο πρόσωπο

του άρθρου 7 του ΚΦΕ.

έτος 2014 γίνεται διαδικτυακά για όλους τους

φορολογούμενους.

Οι συμπληρωματικές και τροποποιητικές δηλώσεις υποβάλλονται πάλι ηλεκτρονικά, μέσω της

ιστοσελίδας του taxisnet.

Οι δηλώσεις με επιφύλαξη υποβάλλονται ηλεκτρονικά και οδηγούνται για έλεγχο στην αρμόδια ΔΟΥ.

2. Οταν στο εισόδημα του φορολογούμενου περιλαμβάνεται ζημία από εμπορική ή γεωργική επιχείρηση ή ελευθέριο επάγγελμα.

Εξαίρεση για την υποβολή των δηλώσεων γίνε-

3. Ολα τα φυσικά πρόσωπα που είναι κατά κύριο επάγγελ-

ται στις περιπτώσεις των δηλώσεων αποβιωσάντων, οι οποίες υποβάλλονται αποκλειστικά στην

αρμόδια ΔΟΥ.

Επίσης στη ΔΟΥ υποβάλλονται και τροποποιητικές – συμπληρωματικές δηλώσεις παρελθόντων

ετών.

Ο φορολογούμενος μπορεί να υποβάλει τη φορολογική του δήλωση με δύο τρόπους:

■ Μόνος του, με τη χρησιμοποίηση των προσω-

πικών του κωδικών μέσω της ιστοσελίδας του

taxisnet http://www.gsis.gr.

■ Μέσω λογιστή, είτε με τους κωδικούς του φορολογούμενου είτε με τους κωδικούς του λογιστή.

Στην περίπτωση αυτή απαιτούνται υπεύθυνες δηλώσεις του Ν. 1599/86 με γνήσιο της υπογραφής

των φορολογούμενων.

ΗΜΕΡΟΜΗΝΙΑ ΥΠΟΒΟΛΗΣ ΔΗΛΩΣΕΩΝ

Καταληκτική ημερομηνία υποβολής δηλώσεων για όλους τους φορολογούμενους έχει οριστεί η 30/06/2014. Ειδικά για το έντυπο Ε9 η

καταληκτική ημερομηνία είναι η 30/05/2014.

07

μα αγρότες και έχουν την κατοικία τους στην Ελλάδα, εφόσον το ετήσιο καθαρό γεωργικό εισόδημά τους υπερβαίνει

τα 3.000 ευρώ, καθώς επίσης όσοι αποκτούν και γεωργικό εισόδημα χωρίς να είναι κατά κύριο επάγγελμα αγρότες.

4. Οι κύριοι ή κάτοχοι επιβατικού αυτοκινήτου ιδιωτικής χρήσης ή ημιφορτηγού, εκτός από αγροτικό ημιφορτηγό, ή αυτοκινήτου μικτής χρήσης ή αυτοκινήτου τύπου JEEP ή αεροσκάφους, κότερου ή θαλαμηγού ή ακάτου ή σκαφών αναψυχής,

εκτός από αυτοκίνητα ή σκάφη αναψυχής που δεν λαμβάνονται υπόψη για τον προσδιορισμό της συνολικής ετήσιας δαπάνης διαβίωσης, σύμφωνα με τις διατάξεις του άρθρου 18

του ΚΦΕ, καθώς και όσοι έχουν στη διάθεσή τους για τις ατομικές ή οικογενειακές τους ανάγκες τέτοιου είδους μεταφορικά

μέσα, τα οποία ανήκουν είτε στη σύζυγό τους είτε στα μέλη που

τους βαρύνουν είτε σε εταιρείες στις οποίες μετέχουν ως εταίροι, διαχειριστές εταίροι ή είναι πρόεδροι ή διοικητές ή όσοι

είναι μόνιμοι κάτοικοι εξωτερικού και έχουν στην κυριότητα

τους ή στην κατοχή τους σκάφος αναψυχής ιδιωτικής χρήσης.

10. Οσοι αποκτούν εισόδημα από εκμίσθωση ακινήτων.

11. Οσοι έχουν άδεια της αρμόδιας Αρχής να πωλούν αγαθά πλανοδίως ή στις λαϊκές αγορές.

12. Οσοι είναι κατά κύριο επάγγελμα αγρότες, εφόσον

λαμβάνουν επιδοτήσεις ποσού άνω των 1.500 ευρώ για

προϊόντα φυτικής παραγωγής ή 2.250 ευρώ για προϊόντα ζωικής παραγωγής. Επίσης, όσοι λαμβάνουν καλλιεργητικά δάνεια πάνω από 5.900 ευρώ ή όταν το χρεωστικό υπόλοιπο του λογαριασμού τους αυτής της κατηγορίας

στην τράπεζα την 31η Δεκεμβρίου κάθε έτους υπερβαίνει

τα 5.900 ευρώ.

13. Οσοι είναι επικαρπωτές ή νομείς ή κύριοι ή κάτοχοι γεωργικής γης, την οποία καλλιεργούν υπό κάλυψη (θερμοκήπια), εφόσον αυτή έχει εκτάσεις πάνω από 2 στρέμματα,

καθώς και όσοι εισέπραξαν μέσα στο 2013 επιστροφή ΦΠΑ

πάνω από 881 ευρώ (με απόφαση του υπουργού Οικονομικών, καθορίζονται η ελάχιστη έκταση και το ύψος του επιστρεφόμενου φόρου).

14. Κάθε φυσικό πρόσωπο που αποκτά αποκλειστικά εισόδημα από μισθωτές υπηρεσίες ή συντάξεις.

15. Οι κάτοικοι εξωτερικού για το εισόδημα που προκύπτει στην Ελλάδα ή αν υπάγονται στις διατάξεις των άρθρων 16 και 17 του ΚΦΕ (τεκμήρια διαβίωσης - τεκμήρια

απόκτησης περιουσιακών στοιχείων), ανεξάρτητα αν απαλλάσσονται ή όχι.

κατά πλήρη κυριότητα ή κατά δικαίωμα επικαρπίας ή κατά δικαίωμα ψιλής κυριότητας ή έχουν δικαίωμα οίκησης σε αυτά.

16. Τα φυσικά πρόσωπα που αποκτούν και γεωργικό εισόδημα, χωρίς να είναι κατά κύριο επάγγελμα αγρότες, ανεξάρτητα από το ύψος του γεωργικού εισοδήματος ή τυχόν επιδοτήσεων ή το ύψος του επιστρεφόμενου ΦΠΑ.

6. Οσοι αγοράζουν ακίνητα ή ανεγείρουν οικοδομή.

17. Οσοι αγόρασαν αυτοκίνητα, δίτροχα ή τρίτροχα αυτο-

5. Οσοι από την 01/01/2013 και μετά απέκτησαν ακίνητα

8. Οσοι ασκούν επιχείρηση ή ελεύθερο επάγγελμα.

κινούμενα οχήματα, πλοία αναψυχής, αεροσκάφη, ΕΚΤΟΣ

από όσους αγοράζουν ΙΧ ειδικά διασκευασμένα για πρόσωπα που παρουσιάζουν κινητική αναπηρία που υπερβαίνει το 67%.

9. Οσοι μετέχουν σε προσωπική ή περιορισμένης ευθύνης

εταιρεία ή κοινοπραξία ή κοινωνία ή αστική εταιρεία που

ασκεί επιχείρηση ή επάγγελμα.

18. Οποιος προσκληθεί με έγγραφο του προϊσταμένου της

αρμόδιας ΔΟΥ, μέσα σε προθεσμία 30 ημερών, από την επίδοση της πρόκλησης.

7. Οσοι διατηρούν μία ή περισσότερες κατοικίες.

ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ 2014

08

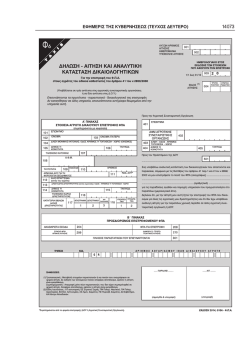

ÄÇËÙÓÇ ÖÏÑÏËÏÃÉÁÓ ÅÉÓÏÄÇÌÁÔÏÓ

ÏÉÊÏÍÏÌÉÊÏÕ ÅÔÏÕÓ 2014

Å1

(ã)*

ÔÏÕ ÕÐÏ×ÑÅÏÕ

ÏÍÏÌÁ

ÏÍ. ÐÁÔÅÑÁ

ÁÑ. ÔÁÕÔÏÔÇÔÁÓ

ÄÉÅÕÈÕÍÓÇ ÅÐÁÃÃÅËÌÁÔÏÓ (ÏÄÏÓ-ÁÑÉÈÌÏÓ-ÔÁ×.ÊÙÄ.-ÓÕÍÏÉÊÉÁ-ÐÏËÇ ¹ ×ÙÑÉÏ)

ÏÍÏÌÁ

ÏÍÏÌÁ

ÏÍÏÌÁ ÐÁÔÅÑÁ

ÊÉÍÇÔÏ ÔÇËÅÖÙÍÏ

ÔÇËÅÖÙÍÏ

ÏÍ. ÐÁÔÅÑÁ

ÅÃÃÁÌÏÓ

ÁÑ. ÔÁÕÔÏÔÇÔÁÓ

ÄÉÅÕÈÕÍÓÇ ÊÁÔÏÉÊÉÁÓ ¹ ÅÐÁÃÃÅËÌÁÔÏÓ ÃÉÁ ÅÐÉÔÇÄÅÕÌÁÔÉÅÓ

ÅÐÙÍÕÌÏ

ÁÑÉÈ. ÖÏÑÏË. ÌÇÔÑÙÏÕ

ÔÇËÅÖÙÍÏ

ÄÉÅÕÈÕÍÓÇ ÊÁÔÏÉÊÉÁÓ (ÏÄÏÓ-ÁÑÉÈÌÏÓ-ÔÁ×.ÊÙÄ.-ÓÕÍÏÉÊÉÁ-ÐÏËÇ ¹ ×ÙÑÉÏ)

ÅÐÙÍÕÌÏ (ÏÐÙÓ ÓÔÇÍ ÔÁÕÔÏÔÇÔÁ)

ÁÑ. ÊÁÔÁ×ÙÑÇÓÇÓ*

ÅÊÐÑÏÈÅÓÌÇ*

Ê.Å.Ð.Õ.Ï.*

ÐÉÍÁÊÁÓ 1. ÓÔÏÉ×ÅÉÁ ÖÏÑÏËÏÃÏÕÌÅÍÏÕ (ÌÅ ÊÅÖÁËÁÉÁ) **

ÅÐÙÍÕÌÏ (ÏÐÙÓ ÓÔÇÍ ÔÁÕÔÏÔÇÔÁ)

ã) Ãéá êáôÜ êýñéï åðÜããåëìá áãñüôåò 1.500 Þ 3.000 åõñþ áí ðÞñáí åîéóùôéêÝò áðïæçìéþóåéò

Þ 2.250 (Þ 1.875) Þ 4.500 (Þ 3.750) åõñþ, áíôßóôïé÷á, áí åßíáé íÝïé áãñüôåò

6. ÆçìéÜ ôïõ ßäéïõ ïéêïíïìéêïý Ýôïõò áðü áôïìéêÞ Üóêçóç ãåùñãéêÞò åðé÷åßñçóçò

7. ÆçìéÝò ðñïçãïýìåíùí ïéêïíïìéêþí åôþí áðü áôïìéêÞ Üóêçóç ãåùñãéêÞò åðé÷åßñçóçò

8. ÁêáèÜñéóôá Ýóïäá áðü áôïìéêÞ Üóêçóç ãåùñãéêÞò åðé÷åßñçóçò

9. ÊáèáñÜ êÝñäç áðü áíáíåþóéìåò ðçãÝò åíÝñãåéáò ìÝ÷ñé 100 kw

10. ÊáèáñÜ êÝñäç áðü áãñïôïôïõñéóôéêÞ ìïíÜäá ìÝ÷ñé 10 äùìÜôéá

Ã. ÅÉÓÏÄÇÌÁ ÁÐÏ ÅÌÐÏÑÉÊÅÓ ÅÐÉ×ÅÉÑÇÓÅÉÓ

1. ÊáèáñÜ êÝñäç áðü áôïìéêÞ åðé÷åßñçóç (åêôüò ðåñßðô. 3)

2. ÊáèáñÜ êÝñäç áðü Ï.Å. Þ Å.Å. Þ Êïéíùíßá êôë. ìç õðáãüìåíåò óôï Üñèñï 10 Ê.Ö.Å.

3. Õðåñôßìçìá áðü ðþëçóç áõôïêéíÞôïõ åðé÷åßñçóçò

4. ÆçìéÜ ôïõ ßäéïõ ïéêïíïìéêïý Ýôïõò áðü áôïìéêÞ åðé÷åßñçóç (åêôüò ðåñßðô. 3)

5. ÆçìéÝò ðñïçãïýìåíùí ïéêïíïìéêþí åôþí áðü áôïìéêÞ åðé÷åßñçóç

6. ÆçìéÜ ôïõ ßäéïõ ïéêïíïìéêïý Ýôïõò ôçò ðåñßðôùóçò 2

7. ÁêáèÜñéóôá Ýóïäá áðü áôïìéêÞ åðé÷åßñçóç

Ä. ÅÉÓÏÄÇÌÁ ÁÐÏ ÅËÅÕÈÅÑÉÁ ÅÐÁÃÃÅËÌÁÔÁ 1. Êáèáñü åéóüäçìá áðü åëåõèÝñéï åðÜããåëìá

ÔÌÇÌÁ*

ÔÁ×.

ÊÙÄ.

Ä.Ï.Õ. ðñïçã. õðïâïëÞò

ÔÇÓ ÓÕÆÕÃÏÕ

ÐÑÏÓÏ×Ç:

ÔÁ ÐÏÓÁ

ÌÅ ÄÕÏ (2) ÄÅÊÁÄÉÊÁ

ÅÉÓÏÄÇÌÁÔÁ ÐÏÕ ÁÐÏÊÔÇÈÇÊÁÍ ÁÐÏ 1-1-2013 ÅÙÓ 31-12-2013

ÕÐÏÂÁËËÅÔÁÉ ÓÅ ÄÕÏ ÁÍÔÉÔÕÐÁ

(â)*

(á)*

Ðñïò ôç Ä.Ï.Õ.:

ÅÊÐÑÏÓÙÐÏÕ

ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ 2014

ÁÑÉÈ. ÖÏÑÏË.

ÖÏÑÏË. ÌÇÔÑ.

ÁÑÉÈ.

ÌÇÔÑ. ÓÕÆÕÃÏÕ

ÓÕÆÕÃÏÕ

ÊÉÍÇÔÏ ÔÇËÅÖÙÍÏ

ÔÇËÅÖÙÍÏ

ÄÉÅÕÈÕÍÓÇ (ÏÄÏÓ-ÁÑÉÈÌÏÓ-ÔÁ×.ÊÙÄ.-ÓÕÍÏÉÊÉÁ-ÐÏËÇ ¹ ×ÙÑÉÏ)

ÐÉÍÁÊÁÓ 2. ÐËÇÑÏÖÏÑÉÁÊÁ ÓÔÏÉ×ÅÉÁ

1. Åßóôå íÝïò öïñïëïãïýìåíïò (õðïâÜëëåôå äÞëùóç ãéá ðñþôç öïñÜ);

2. Åßóôå êÜôïéêïò åîùôåñéêïý êáé õðï÷ñåïýóèå íá õðïâÜëåôå öïñïë. äÞëùóç óôçí ÅëëÜäá;

3. Åîáéñåßóèå áðü ôçí ðñïóêüìéóç áðïäåßîåùí (ðáñáãñ. 2 Üñèñï 9 Ê.Ö.Å.);

4. ÕðïâÜëëåôáé ç äÞëùóç áðü êçäåì. ó÷ïëÜæ. êëçñïí, ìåóåã,ðñïóùñ. äéá÷. Þ óýíäéêï ðôþ÷.;

5. ÕðïâÜëëåôáé ç äÞëùóç áðü åðßôñïðï, êçäåìüíá áíçëßêïõ Þ äéêáóôéêü óõìðáñáóôÜôç;

6. ÕðïâÜëëåôáé ç äÞëùóç áðü êëçñïíüìï ôïõ öïñïëïãïõìÝíïõ ðïõ áðåâßùóå;

7. Åßóôå óõíôáîéïý÷ïò êáé ãåííçèÞêáôå ìÝ÷ñé 31-12-1948;

8. ¸÷åôå êÜíåé Ýíáñîç åðéôçäåýìáôïò ãéá ðñþôç öïñÜ áðü 1-1-2013 êáé ìåôÜ;

9. Åßóôå åðéôçäåõìáôßáò ðïõ öïñïëïãåßôáé ìå ôéò äéáôÜîåéò ðáñ. 1 ôïõ Üñèñïõ 45 ÊÖÅ ;

10. Áóêåßôå åìðïñéêÞ åðé÷åßñçóç êáé ãåííçèÞêáôå ìÝ÷ñé ôçí 31-12-1951 ;

11. Åìðßðôåôå óôéò äéáôÜîåéò ôçò ðáñ. 5 ôïõ Üñèñïõ 73 í. 3842/2010;

12. Êáôïéêåßôå ìüíéìá óå íçóß ìå ðëçèõóìü êÜôù áðü 3.100 êáôïßêïõò;

13. Åßóôå êÜôïéêïò ÷þñáò Å.Å. (åêôüò ÅëëÜäáò) êáé áðïêôÞóáôå óôçí ÅëëÜäá ðÜíù áðü ôï 90% ôïõ óõíïë. åéóïä. óáò;

14. ¸÷åôå ðåñéïõóßá (áêßíçôá, êáôáèÝóåéò êëð.) óôï åîùôåñéêü;

15. ÁíÞêåôå óôçí êáôçãïñßá ôùí ïëéêþò ôõöëþí, êéíçôéêÜ áíáðÞñùí ðÜíù áðü ôï 80% êôë;

16. ÁíÞêåôå óôçí êáôçãïñßá ôùí âáñéÜ êéíçôéêÜ áíáðÞñùí ìå ðïóïóôü 80% ;

17. Åßóôå áîéùìáôéêüò Þ çìåäáðü êáôþôåñï ðëÞñùìá åìðïñéêïý ðëïßïõ;

4

1

0

2

ÔÇËÅÖÙÍÏ

319 ÍÁÉ

331 ÍÁÉ

013 ÍÁÉ

1

019 ÍÁÉ

1

1

1

023 ÍÁÉ

329 ÍÁÉ

330 ÍÁÉ

017 ÍÁÉ

027 ÍÁÉ

025 ÍÁÉ

007 ÍÁÉ

385 ÍÁÉ

029 ÍÁÉ

905 ÍÁÉ

913 ÍÁÉ

Tçò óõæýãïõ

1

1

1

1

1

1

1

001 ÍÁÉ

1

320 ÍÁÉ

1

1

024 ÍÁÉ

1

014 ÍÁÉ

1

1

020 ÍÁÉ

1

1

028 ÍÁÉ

1

1

1

1

328 ÍÁÉ

018 ÍÁÉ

1

1

911 ÍÁÉ

2. ÊáèáñÝò áìïéâÝò åëåãêôÞ Á.Å., äéáéôçôÞ, åêôåëåóôÞ äéáèÞêçò êôë.

3. Ðïóü äéáôñïöÞò ðïõ Ý÷åé åéóðñá÷èåß áðü óýæõãï (åêôüò ôùí ðáéäéþí)

4. Åéóüäçìá ðïõ äåí åíôÜóóåôáé óå Üëëç ðåñßðô. ôïõ ðßí. 4

5. ÆçìéÜ ôïõ ßäéïõ ïéêïíïìéêïý Ýôïõò áðü åëåõèÝñéï åðÜããåëìá

6. ÆçìéÝò ðñïçãïõìÝíùí ïéêïí. åôþí áðü åëåõèÝñéï åðÜããåëìá

7. ÁêáèÜñéóôá Ýóïäá áðü áôïìéêÞ Üóêçóç åëåõèÝñéïõ åðáããÝëìáôïò

E. ÅÉÓÏÄÇÌÁ ÁÐÏ ÁÊÉÍÇÔÁ 1. ÁêáèÜñéóôï åéóüäçìá áðü åêìßóèùóç:

á) êáôïéêéþí

â) îåíïäï÷åßùí, êëéíéêþí, ó÷ïëåßùí, áéèïõóþí êéí/öùí Þ èåÜôñùí êôë.

ã) êáôáóôçìÜôùí, ãñáöåßùí, áðïèçêþí êôë.

ä) ãçðÝäùí, ÷þñùí ôïðïèÝôçóçò åðéãñáöþí

å) âéïìç÷áíïóôáóßùí,åìðïñéêþí êÝíôñùí ðïõ åðÝëåîáí õðáãùãÞ óå ÖÐÁ

óô) ãáéþí

æ) ãáéþí ìå âÜóç ôï áíôéêåéìåíéêü óýóôçìá

2. á) ÁêáèÜñéóôï åéóüäçìá áðü õðåêìßóèùóç áêéíÞôùí

â) Óôçí ðåñßðôùóç áõôÞ, ðïéü åíïßêéï Ý÷åôå êáôáâÜëåé

ÁÑÉÈ. ÖÏÑÏË. ÌÇÔÑ. ÅÊÐÑ/ÐÏÕ

Yðü÷ñåïõ

327 ÍÁÉ

1

026 ÍÁÉ

1

008 ÍÁÉ

1

386 ÍÁÉ

030 ÍÁÉ

1

1

906 ÍÁÉ

1

914 ÍÁÉ

912 ÍÁÉ

1

1

002 ÍÁÉ

1

ÐÉÍÁÊÁÓ 4. ÖÏÑÏËÏÃÏÕÌÅÍÁ ÅÉÓÏÄÇÌÁÔÁ

Á. ÅÉÓÏÄÇÌÁ ÁÐÏ ÌÉÓÈÙÔÅÓ ÕÐÇÑÅÓÉÅÓ

301

1. ´Áèñïéóìá êáèáñþí ðïóþí áðü ìéóèïýò, çìåñïìßóèéá êôë. (åêôüò ðåñ. 2, 3, 4)

303

2. ´Áèñïéóìá êáèáñþí ðïóþí áðü êýñéåò óõíôÜîåéò (åêôüò ðåñéðô. 1, 3, 4)

321

3. ´Áèñïéóìá êáèáñþí ðïóþí áðü åðéêïõñéêÝò óõíôÜîåéò, ìåñßóìáôá, êôë. (åêôüò ðåñéðô. 1, 2, 4)

317

4. ÁìïéâÝò áèëçôþí êáé åðéäüìáôá áíÝñãùí ôùí ðáñ. 2 & 3 ôïõ áñèñ. 33 í. 1892/90

307

5. Åéóüäçìá áðü áôïì.åðé÷.ðáñï÷Þò õðçñåóéþí Þ åëåõè.åðáãã.ôçò ðáñ. 1 áñèñ.45 ÊÖÅ

309

6. ¢èñïéóìá êáèáñþí ðïóþí áðü ðáñï÷Þ åñãáóßáò ìå åñãüóçìï

311

7. Åéóüäçìá áðü ïéêïäïìéêÜ Ýíóçìá, áõôáóöÜëéóç êôë

343

8. Åéóüäçìá ôùí ðåñéðô. 1,2,3,4,5,6,7 ãéá ôï ïðïßï äåí õðÜñ÷åé çëåêôñïíéêÞ ðëçñïöüñçóç

Â. ÅÉÓÏÄÇÌÁ ÁÐÏ ÃÅÙÑÃÉÊÅÓ ÅÐÉ×ÅÉÑÇÓÅÉÓ 1. Êáèáñü åéóüäçìá áôïì. åðé÷/óçò âÜóåé âéâë. Þ óôïé÷. 461

921

2. Êáèáñü åéóüäçìá ðñïçã. ðåñßðô. 1 ìüíï áðü áëéåõôéêÞ äñáóôçñéüôçôá

919

3. Êáèáñü åéóüäçìá áðü óõììåôï÷Þ óå óõíåêìåôÜëëåõóç ìç õðáãüìåíç óôï áñè.10 ÊÖÅ

4. Êáèáñü åéóüäçìá áôïìéêÞò åðé÷åßñçóçò ìå âÜóç ôo áíôéêåéìåíéêü óýóôçìá

Íïìüò

(ÄÞìïò/ÄéáìÝñéóìá Þ Êïéíüôçôá)

åêìåôÜëëåõóçò

Áñéèìüò: (1)

Åßäïò ðáñáãùãÞò:

á) åßäïò êáëëéÝñãåéáò ãçò á) óôñåììÜôùí

â) åßäïò åêôñïöÞò æþùí â) æþùí

ã) Üëëùí ìïíÜäùí

ã) åßäïò Üëëçò ìïíÜäáò

Ïñåéíü

Çìéïñåéíü

Ðåäéíü

Áñäåõüìåíï

Ìç áñäåõüìåíï

Êáèáñü åéóüäçìá: (2)

* Óõìðëçñþíåôáé áðü ôçí õðçñåóßá

,

,

,

,

,

,

,

,

,

,

,

302

304

322

318

308

310

312

344

462

922

920

,

,

,

,

,

,

(3) = (1) x (2)

915

923

335

337

,

,

,

,

,

,

,

,

916

924

336

338

** Åðáëçèåýóôå ôá óôïé÷åßá ôoõ ÐÉÍÁÊÁ 1. Óå ðåñßðôùóç áëëáãÞò ïé äéïñèþóåéò íá ãßíïõí áðåõèåßáò ðÜíù óôï Ýíôõðï.

8. ÁêáèÜñéóôï åéóüäçìá áíáêáôáóêåõáóìÝíùí äéáôçñçôÝùí (ðåñ. 1á, 1â, 3á êáé 3â)

9. ÁêáèÜñéóôï åéóüäçìá áíáêáôáóêåõáóìÝíùí äéáôçñçôÝùí (ðåñ. 1ã, 1å êáé 3ã)

10. ÁêáèÜñéóôï åéóüäçìá ãéá ôï ïðïßï äå âåâáéþíåôáé ÷áñôüóçìï,åêôüò áðü ôçí ðåñßðô.1å

ÓÔ. ÅÉÓÏÄÇÌÁ ÁÐÏ ÊÉÍÇÔÅÓ ÁÎÉÅÓ ÊéíçôÝò áîßåò çìåäáðÞò ðñïÝë/óçò ðïõ öïñïëïãïýíôáé ìå ôéò ãåí. äéáô.

Æ. ÅÉÓÏÄÇÌÁ ÁËËÏÄÁÐÇÓ ÐÑÏÅËÅÕÓÇÓ 1. Êáèáñü ðïóü áðü ìéóèïýò êôë. áëëïäáðÞò ðñïÝëåõóçò

,

,

,

,

,

Óõíïëéêü Êáèáñü Åéóüäçìá

á)áíÜ óôñÝììá

â) áíÜ êåöáëÞ æþïõ

ã) áíÜ Üëëç ìïíÜäá

,

,

,

,

Óýíïëï êáèáñïý ãåùñãéêïý åéóïäÞìáôïò ìå âÜóç ôï áíôéêåéìåíéêü óýóôçìá

5. Êáèáñü åéóüäçìá ðñïçã. ðåñßðô. 4 ìüíï áðü áëéåõôéêÞ äñáóôçñéüôçôá

Ìåßïí: á) Åíïßêéá ðïõ êáôáâëÞèçêáí ãéá ìßóèùóç ãåùñãéêÞò ãÞò

â) Áîßá êáéíïýñãéïõ ðÜãéïõ åîïðëéóìïý 326

,

x 25% Þ 50%

006

,

,

,

,

,

,

,

,

Ä.Å.Ä.Å.Á.Ä. ÕÐÏÕÑÃÅÉÏÕ ÏÉÊÏÍÏÌÉÊÙÍ

005

Õðü÷ñåïõ

339

465

467

475

479

481

401

405

407

413

415

423

425

501

503

505

507

511

515

517

103

121

105

107

109

101

909

111

113

3. ÁêáèÜñéóôï åéóüäçìá áðü äùñåÜí ðáñá÷þñçóç - éäéü÷ñçóç:

129

á) êáôïéêéþí (ìüíï äùñåÜí ðáñá÷þñçóç)

143

â) îåíïäï÷åßùí, êëéíéêþí,ó÷ïëåßùí, áéèïõóþí êéíçìáôïãñÜöùí Þ èåÜôñùí êôë.

145

ã) êáôáóôçìÜôùí, ãñáöåßùí, áðïèçêþí êôë.

147

ä) ãçðÝäùí,÷þñùí ôïðïèÝôçóçò åðéãñáöþí

141

å) ãáéþí (ìüíï äùñåÜí ðáñá÷þñçóç)

701

óô) ãáéþí (ìüíï äùñåÜí ðáñá÷þñçóç) ìå âÜóç ôï áíôéêåéìåíéêü óýóôçìá

123

4. ÁêáèÜñéóôï åéóüäçìá ïéêïäïìþí: á) óå Ýäáöïò ôïõ åêìéóèùôÞ

125

â) óå Ýäáöïò ôïõ ðáñÝ÷ïíôïò äùñåÜí ôç ÷ñÞóç

5. á) ÄáðÜíåò ãéá áóöÜëéóôñá, äéêáóô. äáðÜíç, áìïéâÝò äéêçãüñùí (ðåñ.1á,1â,1ã,1å,3á,3â,3ã) 151

â) Áðïæçìßùóç êáôáâëçèåßóá ìå íüìï óôï ìéóèùôÞ êáôÜ ôç ëýóç åðáããåëìáôéêÞò ìßóèùóçò 163

165

ã) ÁêáèÜñéóôï åéóüäçìá áðü ôçí åêìßóèùóç ôïõ áêéíÞôïõ ôçò ðåñßðô. 5â

159

ä) ËïéðÝò ðåñéðôþóåéò äáðáíþí Üñèñïõ 23 ÊÖÅ (ãáßåò êôë.)

6. ÁêáèÜñéóôï åéóüäçìá êáôïéêéþí åðéöÜíåéáò ðÜíù áðü 300 ô.ì êáèåìéÜ (ðåñ.1á, 2á, 3á),

175

êáé åðáããåëìáôéêþí ìéóèþóåùí áíåîáñôÞôùò åðéöÜíåéáò (ðåñ.1â,ã,ä,å,óô,æ,2á, 4á)

7. ÁêáèÜñéóôï åéóüäçìá êáôïéêéþí åðéöÜíåéáò ìÝ÷ñé 300 ô.ì. êáèåìéÜ (ðåñ. 1á, 2á, 3á), áóôéêþí

ìéóèþóåùí áðïèçêþí êáé ÷þñùí óôÜèìåõóçò áíåîáñôÞôùò åðéöÜíåéáò (ðåñ. 1ã, 1ä, 2á) 177

ÐÉÍÁÊÁÓ 3. ÌÅÉÙÓÇ ÖÏÑÏÕ ËÏÃÙ ÁÍÁÐÇÑÉÁÓ

1. Äéêáéïýóèå ìåßùóç öüñïõ 200€ ëüãù áíáðçñßáò 67% êáé ðÜíù êôë.;

2. Áñéèìüò ðñïóþðùí ôïõ ðßíáêá 9 ìå áíáðçñßá 67% êáé ðÜíù êôë. (áñéèìçôéêÜ)

09

1

2. Êáèáñü ðïóü áðü óõíôÜîåéò êôë. áëëïäáðÞò ðñïÝëåõóçò

3. ÊáèáñÜ êÝñäç áðü ãåùñãéêÝò åðé÷åéñÞóåéò (áôïìéêÞ, åôáéñéêÝò) óôçí áëëïäáðÞ

4. ÆçìéÝò áðü ãåùñãéêÝò åðé÷åéñÞóåéò (áôïìéêÞ, åôáéñéêÝò) óôçí áëëïäáðÞ

5. ÊáèáñÜ êÝñäç áðü åìðïñéêÝò åðé÷/óåéò (áôïìéêÞ, åôáéñéêÝò) óôçí áëëïäáðÞ

6. ÆçìéÝò áðü åìðïñéêÝò åðé÷åéñÞóåéò (áôïìéêÞ, åôáéñéêÝò) óôçí áëëïäáðÞ

7. ÊáèáñÜ êÝñäç áðü åëåõèÝñéï åðÜããåëìá (áôïìéêÜ, åôáéñéêÜ) óôçí áëëïäáðÞ

8. ÆçìéÝò áðü åëåõèÝñéï åðÜããåëìá (áôïìéêÜ, åôáéñéêÜ) óôçí áëëïäáðÞ

9. ÅéóïäÞìáôá áðü êéíçôÝò áîßåò áëëïäáðÞò ðñïÝëåõóçò ðïõ öïñïëïãïýíôáé ìå ôéò ãåíéêÝò äéáôÜîåéò

10. ÁêáèÜñéóôï åéóüäçìá áðü áêßíçôá ðïõ âñßóêïíôáé óôçí áëëïäáðÞ

11. Êáèáñü åéóüäçìá ôçò ðåñßðô.10

12. ÁêáèÜñéóôï åéóüäçìá ôçò ðåñßðô.10 áðü êáôïéêßåò ìå åðéöÜíåéá ðÜíù áðü 300 ô.ì. ç êáèåìéÜ

êáèþò êáé åðáããåëìáôéêÝò ìéóèþóåéò áíåîáñôÞôùò åðéöáíåßáò.

2

131

133

741

291

389

391

463

471

411

421

509

513

295

171

173

395

,

,

,

,

,

,

Ôçò óõæýãïõ

340

466

468

476

480

482

,

,

,

,

,

402

,

,

424

,

,

,

,

,

,

,

502

,

,

,

,

,

,

,

104

,

,

112

406

408

414

416

426

504

506

508

512

516

518

122

106

108

110

102

910

114

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

160

,

,

,

,

,

,

,

,

,

,

,

,

,

176

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

130

144

146

148

142

702

124

126

152

164

166

178

132

134

742

292

390

392

464

472

412

422

510

514

296

172

174

396

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ 2014

ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ 2014

Õðü÷ñåïõ

Ôçò óõæýãïõ

ÐÉÍÁÊÁÓ 5. ÐÑÏÓÄÉÏÑÉÓÌÏÓ ÅÔÇÓÉÁÓ ANTIKEIMENIKÇÓ ÄÁÐÁÍÇÓ

1. ÅôÞóéá áíôéêåéìåíéêÞ äáðÜíç äéáâßùóçò ìå âÜóç: á) Ôçí åôÞóéá áíôéêåéìåíéêÞ äáðÜíç ãéá éäéïêáôïéêçìÝíç Þ ìéóèïýìåíç Þ äùñåÜí

ðáñá÷ùñïýìåíç êýñéá êáôïéêßá êáé Ýùò äýï äåõôåñåýïõóåò êáôïéêßåò.

ÓÔÏÉ×ÅÉÁ ÁÊÉÍÇÔÏÕ

ÄÉÅÕÈÕÍÓÇ - ÏÄÏÉ ÐÏÕ ÐÅÑÉÊËÅÉÏÕÍ ÔÏ ÔÅÔÑÁÃÙÍÏ - ÁÑÉÈÌÏÓ ÐÁÑÏ×ÇÓ ÑÅÕÌÁÔÏÓ

ÌÉÓÈÙÌÅÍÇ

ÊÁÔÏÉÊÉÁ ¹

ÄÙÑÅÁÍ

ÐÁÑÁ×ÙÑÇÌÅÍÇ

240

203

á) ÊÕÑÉÁ

ÊÁÔÏÉÊÉÁ

â) ÐÑÙÔÇ

ÄÅÕÔÅÑÅÕÏÕÓÁ

ã) ÄÅÕÔÅÑÇ

ÄÅÕÔÅÑÅÕÏÕÓÁ

204

ÍÁÉ

205

ÍÁÉ

206

ÍÁÉ

ÈÅÓÇ

ÏÑÏÖÏÓ

ÌÏÍÏÊÁÔÏÉÊÉÁ

1

ÍÁÉ

207

241

1

ÍÁÉ

209

ÍÁÉ

211

212

231

234

213

214

215

216

218

219

232

235

220

221

222

223

225

226

233

236

227

228

229

230

,

708

Á.Ö.Ì. êýñéïõ Þ êÜôï÷ïõ

Å.É.×., Ì.×.

Ê. Á.

ÓÔÏÉ×ÅÉÁ ÊÕÊËÏÖÏÑÉÁÓ

Áñéèìüò

ÃñÜììáôá

Ê. Á. KõâéêÜ Ê. Á.

åêáô.

ÌÞíåò

êõñéüôçôáò

707

êïéíïðñáîéþí)

¸ôïò

Ðïóïóôü

Ê. Á. óõíéäéïêô. Ê. Á. ðñþôçò

êõêëïö.

%

840

750

703

761

771

775

851

841

751

704

762

772

776

853

842

752

705

763

773

777

843

753

706

764

774

855

778

857

ä) ôá óêÜöç áíáøõ÷Þò É.×. (ïéêïãÝíåéáò êôë.)

Ê.Á. Á.Ö.Ì. êýñéïõ Þ êÜôï÷ïõ Áñéèì. êáé ëéìÜíé íçïëïãßïõ Ê.Á. Éóôéïöüñá Ê.Á.

×þñïé

åíäéáßôçóçò

Ê.Á.

Ðïóïóôü

Óõíéäéïêôçóßáò %

Ê.Á.

Ðñþôç

íçïëïã.

Ê.Á.

ÌÞíåò êõñéüôçôáò

Ê.Á.

ÌÝôñá

ìÞêïõò

844

779 ÍÁÉ

1 785 ÍÁÉ 1 717

729

733

747

711

845

780 ÍÁÉ

1 786 ÍÁÉ 1 718

730

734

748

713

äá) ôéò áìïéâÝò ðëçñùìÜôùí óêáöþí áíáøõ÷Þò

å) ôá áåñïóêÜöç, åëéêüðôåñá É.×. êáé áíåìüðôåñá

Óôïé÷åßá åèíéêüôçôáò êáé íçïëüãçóçò Ôýðïò

Áñéèìüò óåéñÜò Áåñ/åíáò óõíÞèïõò

êáôáóêåõáóôÞ

ðáñáìïíÞò

Ê.Á

Ê.Á.

710

737

709

Ê.Á.

767

óô) ôéò äåîáìåíÝò êïëýìâçóçò (ðéóßíåò)

ÅîùôåñéêÞ (ôåôñ. ìÝôñá)

731

Ðïóïóôü óõíéäéïêôçóßáò %

õðü÷ñåïõ

Ê.Á ôçò óõæýãïõ

Ê.Á

Ðïóïóôü óõíéäéïêôçóßáò %

õðü÷ñåïõ

Ê.Á ôçò óõæýãïõ

Ê. Á.

755

756

768

ÌÞíåò êõñéüôçôáò

Ê.Á.

Éððïé Þ

Ëßìðñåò

Ê.Á.

Ðñþôç

íçïëïã.

739

738

ÅóùôåñéêÞ (ôåôñ. ìÝôñá)

Ê.Á

Ðïóïóôü óõíéäéïêôçóßáò %

õðü÷ñåïõ

Ê.Á ôçò óõæýãïõ

757

758

æ) ÃñÜøôå ôçí áíôéêåéìåíéêÞ äáðÜíç ãéá äßäáêôñá óå ó÷ïëåßá

ç) ÃñÜøôå ôçí áíôéêåéìåíéêÞ äáðÜíç ãéá ïéêéáêïýò âïçèïýò, ïäçãïýò áõô/ôùí êáé äáóêÜëïõò

2. Áðü ôç äáðÜíç ðïõ êáôáâÜëáôå:

á) ãéá ôçí áãïñÜ Þ ÷ñçìáôïäïôéêÞ ìßóèùóç áõôïêéíÞôùí, äßôñï÷ùí êôë.ï÷çìÜôùí

â) ãéá ôçí áãïñÜ Þ ÷ñçìáôïäïôéêÞ ìßóèùóç ðëïßùí áíáøõ÷Þò êôë. óêáöþí áíáøõ÷Þò êáé áåñïóêáöþí

ã) ãéá ôçí áãïñÜ Þ ÷ñçìáôïäïôéêÞ ìßóèùóç êéíçôþí ðñáãìÜôùí áîßáò ðÜíù áðü 10.000 €

715

765

769

770

719

721

723

ä) ãéá äùñåÝò Þ ãïíéêÝò ðáñï÷Ýò Þ ÷ïñçãßåò ÷ñçìáôéêþí ðïóþí (åêôüò ðñïò ôï Äçìüóéï, êôë.) 725

727

å) ãéá ôçí ôïêï÷ñåïëõôéêÞ áðüóâåóç äáíåßùí Þ ðéóôþóåùí êôë.

ÐÉÍÁÊÁÓ 6. ÐÑÏÓÈÅÔÁ ÐËÇÑÏÖÏÑÉÁÊÁ ÓÔÏÉ×ÅÉÁ - ÐÏÓÁ ÐÏÕ ÌÅÉÙÍÏÕÍ ÔÇÍ ÅÔÇÓÉÁ ÄÁÐÁÍÇ

655

1. Êáèáñü åéóüäçìá ðïõ äåí õðÞñ÷å ôçí 01-01-2014

693

2. Ðïóü åôÞóéáò äáðÜíçò ðïõ äåí õðÞñ÷å ôçí 01-01-2014

3. ÅéóïäÞìáôá ðïõ áðïêôÞóáôå ôï 2013, ôá ïðïßá áðáëëÜóóïíôáé áðü ôï öüñï, öïñïëïãïýíôáé

659

ìå åéäéêü ôñüðï, êáèþò êáé áðü ìåñßóìáôá çìåäáðþí Á.Å., ÅÐÅ, êôë.

653

4. Ìåñßóìáôá ðëïéïêôçôñéþí åôáéñéþí í.27/1975 ðïõ äåí Ý÷ïõí åéóá÷èåß óôçí ÅëëÜäá

667

5. Ôüêïé êáôáèÝóåùí ôñáðåæþí çìåäáðÞò ðñïÝëåõóçò

657

6. ÅéóïäÞìáôá ðïõ åîáéñïýíôáé ôçò åéóöïñÜò (ðáñ. 2 Üñèñ. 29 í. 3986/2011)

661

7. Åðßäïìá áíåñãßáò ôïõ Ï.Á.Å.Ä.

431

8. ÊáèáñÜ êÝñäç áðü åôáéñßåò êôë., ðïõ öïñïëïãÞèçêáí ìå ôï Üñèñï 10 Ê.Ö.Å.

9. Öüñïò ðïõ ðáñáêñáôÞèçêå óôá åéóïäÞìáôá ôùí ðåñ.3 ê´ 5 êáé óôá êáèáñÜ êÝñäç ôçò ðåñ. 8 433

10. Êáèáñü ðïóü åðéäüìáôïò êïéíùíéêÞò áëëçëåããýçò (ÅÊÁÓ)

305

11. ÁãñïôéêÝò åíéó÷ýóåéò (åðéäïô., áðïæçì., ïéêïí.åíéó÷. êôë) åêôüò áõôþí åðß ôçò ðáñáãùãÞò 477

12. Åíïßêéï ðïõ ðëçñþóáôå ãéá êýñéá êáôïéêßá ôçò ïéêïãÝíåéáò:

Ê.Á.

Ê.Á. ÌÞíåò

Á.Ö.Ì. éäéïêôÞôç Ê.Á. Öéëïîåíßá Ê.Á. ÅðéöÜíåéá

Ïíïìáôåðþíõìï Þ Åðùíõìßá éäéïêôÞôç

óå ô.ì.

092 ÍÁÉ

801

094 ÍÁÉ

802

096 ÍÁÉ

803

1

1

1

091

097

811

093

098

813

095

099

815

13. Åíïßêéï ðïõ ðëçñþóáôå ãéá êáôïéêßá ðáéäéþí ôçò ïéêïãÝíåéáò ðïõ óðïõäÜæïõí óôï åóùôåñéêü:

Ê.Á.

Ïíïìáôåðþíõìï Þ Åðùíõìßá éäéïêôÞôç

Á.Ö.Ì. éäéïêôÞôç

804

817

805

819

806

821

807

823

14. Åíïßêéï åãêáôÜóôáóçò áôïìéêÞò åðé÷åßñçóçò Þ åëåõèÝñéïõ åðáããÝëìáôïò

Ïíïìáôåðþíõìï Þ Åðùíõìßá éäéïêôÞôç

* Óõìðëçñþíåôáé üôáí ç Ô.Æ. åßíáé áðü 2.800 € êáé Üíù

Ê.Á.

Á.Ö.Ì. éäéïêôÞôç

,

1

â) H åôÞóéá áíôéêåéìåíéêÞ äáðÜíç ãéá ëïéðÝò êáôïéêßåò

ã) ôá åðéâáôéêÜ áõô/ôá É.×., Ì.×. (ïéêïãÝíåéáò, áôïìéêÞò-åôáéñéêÞò åðé÷/óçò, êïéíùíéþí êáé

Ê.Á.

,

1

242

1

Ê.Á.

790

795

791

796

Õðü÷ñåïõ

15. Åíïßêéï áêéíÞôùí åêôüò áðü êýñéá êáôïéêßá, êáôïéêßá ðáéäéþí ðïõ óðïõäÜæïõí êáé ðåñßðô. 14

ÅÐÉÖÁÍÅÉÁ ÅÐÉÖÁÍÅÉÁ ÅÐÉÖÁÍÅÉÁ ÅÐÉÖÁÍÅÉÁ ÐÏÓÏÓÔÏ ÓÕÍÉÄÉÏ- ÌÇÍÅÓ

ÔÉÌÇ*ÆÙÍÇÓ

ÊÕÑÉÙÍ ÂÏÇÈÇÔÉÊÙÍ ÊÔÇÓÉÁÓ ¹ ×ÑÇÓÇÓ ÉÄÉÏÊÁÊÕÑÉÙÍ ÂÏÇÈÇÔÉÊÙÍ

Þ

×ÙÑÙÍ

×ÙÑÙÍ

ÔÏÉÊÇÓÇÓ ÔÉÌÇ ÅÊÊÉÍÇÓÇÓ

×ÙÑÙÍ

×ÙÑÙÍ

í.4178/13 í.4178/13 ÕÐÏ×ÑÅÏÕ ÓÕÆÕÃÏÕ

1

ÅðéöÜíåéá óå ô.ì.

793

615

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

852

854

856

858

712

714

732

716

,

,

,

,

,

726

728

1

,

,

656

694

654

668

658

662

432

434

306

478

814

816

Ó÷ïëÞ Þ ó÷ïëåßï

Åôïò

Ê.Á.

ãÝííçóçò

öïßôçóçò

Á.Ö.Ì.

Ê.Á.

Á.Ì.Ê.Á.

2

059

075

061

089

077

663

á

033

788

Ê.Á.

,

,

,

,

,

,

,

,

052

058

060

076

062

090

078

664

â

035

,

,

034

602

604

606

608

610

652

294

314

316

298

128

334

612

346

348

350

á

â

036

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

,

á) Áíéüíôåò ôùí óõæýãùí (ãïíåßò, ðáðïýäåò êôë.)

â) ÁíÞëéêïé óõããåíåßò ìÝ÷ñé ôïí 3ï âáèìü, ïñöáíïß áðü ðáôÝñá êáé ìçôÝñá

ã) Áíýðáíôñïé Þ ÷Þñïé Þ äéáæåõãìÝíïé áäåëöïß êáé áäåëöÝò, ìå áíáðçñßá

67% êáé ðÜíù.

Ê.Á.

Ìå Õðü÷ñåï

Ìå Óýæõãï

Á.Ì.Ê.Á.

Á.Ö.Ì.

831

846

835

832

847

836

862

833

848

837

863

834

849

838

864

861

003

ÐñïêáôáâïëÞ öüñïõ åéóïäÞìáôïò áðü ôï ðñïçãïýìåíï ïéêïí. Ýôïò

,

,

,

342

745

746

,

,

,

995

996

743

744

,

,

,

997

998

324

323

,

,

,

400

959

960

399

341

004

,

,

,

,

901

907

985

987

989

,

,

,

,

,

902

908

986

988

990

,

,

,

,

,

ÐÉÍÁÊÁÓ 11. Áí ðñïêýøåé åðéóôñåöüìåíï ðïóü íá êáôáôåèåß óôïí áêüëïõèï ëïãáñéáóìü ìïõ (ãñÜøôå ôïí ôßôëï, ôïí êùäéêü ôñÜðåæáò êáé ôïí áñéèìü ëïãáñéáóìïý ):

ÔÑÁÐÅÆÁ

ÊÙÄ.

ÁÑÉÈÌÏÓ ËÏÃÁÑÉÁÓÌÏÕ ÉÂÁÍ

G R

Ôá óôïé÷åßá ôùí öïñïëïãïýìåíùí åßíáé áðüññçôá. Äéáôçñïýíôáé áðü ôï Õðïõñãåßï Ïéêïíïìéêþí óå áñ÷åßï, ðïõ õðÜãåôáé óôçí Áñ÷Þ Ðñïóôáóßáò ÄåäïìÝíùí Ðñïóùðéêïý ×áñáêôÞñá

êáé ëåéôïõñãåß óýìöùíá ìå ôï í.2472/1997 êáé ôéò åéäéêÝò ñõèìßóåéò ôùí öïñïëïãéêþí íüìùí. ÊÜèå öïñïëïãïýìåíïò Ý÷åé äéêáßùìá ðñüóâáóçò óôá óôïé÷åßá ðïõ ôïí áöïñïýí.

2ï ðáéäß

3ï ðáéäß

616

057

,

782

784

,

,

,

,

,

,

,

,

,

049

051

ÐÉÍÁÊÁÓ 10. ÓÔÏÉ×ÅÉÁ ÁÐÏ ÔÏ ÖÁÊÅËÏ ÔÏÕ ÖÏÑÏËÏÃÏÕÌÅÍÏÕ (óõìðëçñþíåôáé áðü ôçí õðçñåóßá)

1ï ðáéäß

794

787

Áñéèìüò ðáéäéþí ôïõ ðßíáêá 9 ðåñßðô. 1 (áñéèìçôéêÜ)

,

,

,

812

Áíýðáíôñá ðáéäéÜ ðïõ ãåííÞèçêáí áðü 1/1/1995 Ýùò 31/12/2013 Þ áðü 1/1/1988 êáé óðïõäÜæïõí óå

áíáãíùñéóìÝíåò ó÷ïëÝò, êáèþò êáé Üãáìá ðáéäéÜ ðïõ åßíáé Üíåñãá åããåãñáììÝíá óôïõò êáôáëüãïõò ôïõ ÏÁÅÄ.

ÐáéäéÜ áíýðáíôñá, äéáæåõãìÝíá Þ óå êáôÜóôáóç ÷çñåßáò, ìå áíáðçñßá 67% êáé ðÜíù, êáèþò êáé áíýðáíôñá ðáéäéÜ

ðïõ õðçñåôïýí ôç óôñáôéùôéêÞ ôïõò èçôåßá, áíåîÜñôçôá áðü çëéêßá.

´Ïíïìá

,

,

,

,

,

,

,

,

,

660

783

,

601

1. Öüñïé 4%, 10% êáé 15% ðïõ ðñïêáôáâëÞèçêáí (Üñèñï 52 Ê.Ö.Å.)

,

603

2. Öüñïé 1%, 4%, 8%, 15% êáé 20% ðïõ ðáñáêñáôÞèçêáí (Üñèñï 55 Ê.Ö.Å.)

,

3. Öüñïé 20% êáé 10% (Üñè. 58 Ê.Ö.Å.) êáé 15% (ðåñ. ã´ ðáñ. 5 Üñèñ. 52 K.Ö.Å.) ðïõ ðáñáêñáôÞèçêáí 605

,

607

4. Öüñïò ðïõ êáôáëïãßóôçêå ãéá ùöÝëåéá áðü ðþëçóç áõôïêéíÞôïõ åðé÷åßñçóçò

,

609

5. Öüñïò ðïõ ðáñáêñáôÞèçêå óôéò áìïéâÝò ôçò ðåñßðôùóçò 4 ôïõ ðßíáêá 4Á

,

651

6. Öüñïò ðïõ êáôáâëÞèçêå óôï åîùôåñéêü (ðåñ. â´ ðáñ. 9 Üñèñ. 9 Ê.Ö.Å.)

,

7. Öüñïò ðïõ ðáñáêñáôÞèçêå óôá åéóïäÞìáôá áðü êéíçôÝò áîßåò çìåäáðÞò ðñïÝëåõóçò (ðßí. 4 ÓÔ) 293

,

8. Öüñïò ðïõ áíáëïãåß óôïõò ìéóèïýò, óõíôÜîåéò (ðåñéðôþóåéò 1, 2 êáé 3 ôïõ ðßíáêá 4Á)

313

,

9. Öüñïò ðïõ ðáñáêñáôÞèçêå óôïõò ìéóèïýò, óõíôÜîåéò (ðåñéðôþóåéò 1, 2 êáé 3 ôïõ ðßí. 4Á) 315

,

297

10. Öüñïò ðïõ ðáñáêñáôÞèçêå óôçí ÅëëÜäá óôá åéóïäÞìáôá ôçò ðåñßðôùóçò 9 ôïõ ðßí.4Æ

11. Öüñïò ðïõ êáôáâëÞèçêå ãéá Üûëç åìðïñéêÞ áîßá áêéíÞôïõ ôùí ðåñ. 1â Ýùò 1æ ôïõ ðßí.4Å

,

127

333

12. Ðïóü ðïõ ðáñáêñáôÞèçêå ãéá åéäéêÞ åéóöïñÜ áëëçëåããýçò ôïõ Üñèñïõ 29 í.3986/2011

,

,

13. Öüñïé ôùí ðåñéðô. 1,2,3 ôïõ ðßí.8 ãéá ôïõò ïðïßïõò äåí õðÜñ÷åé çëåêôñïíéêÞ ðëçñïöüñçóç 611

,

345

14. Öüñïò ðïõ áíáëïãåß óôçí ðåñßðôùóç 8 ôïõ ðßí.4Á

15. Öüñïò ðïõ ðáñáêñáôÞèçêå óôçí ðåñßðôùóç 8 ôïõ ðßí.4Á

,

347

16. Ðïóü åéäéêÞò åéóöïñÜò áëëçëåããýçò áñè.29 í.3986/2011 ðïõ ðáñáêñáôÞèçêå óôï åéóüäçìá ôçò ðåñ.8 ôïõ ðßí.4Á 349

,

ÐÉÍÁÊÁÓ 9. ÓÔÏÉ×ÅÉÁ ÐÑÏÓÙÐÙÍ ÐÏÕ ÓÕÍÏÉÊÏÕÍ ÌÅ ÔÏÕÓ ÖÏÑÏËÏÃÏÕÌÅÍÏÕÓ ÊÁÉ ÔÏÕÓ ÂÁÑÕÍÏÕÍ

,

724

,

,

,

781

,

,

420

736

ÐÉÍÁÊÁÓ 8. ÐÑÏÊÁÔÁÂËÇÈÅÍÔÅÓ - ÐÁÑÁÊÑÁÔÇÈÅÍÔÅÓ ÖÏÑÏÉ

,

720

Ôçò óõæýãïõ

,

,

419

735

1. ÄáðÜíç áãïñÜò áãáèþí êáé ðáñï÷Þò õðçñåóéþí (ðáñÜãñ. 2 Üñèñï 9 Ê.Ö.Å.)

2. Åîïäá éáôñéêÞò,íïóïêïìåéáêÞò êáé öáñìáêåõôéêÞò ðåñßèáëøçò

3. ÄùñåÝò éáôñéêþí ìç÷áíçìÜôùí êôë., óå íïóïêïìåßá êôë.

,

,

032

4. ÄùñåÝò ÷ñçì.ðïóþí óôï Äçìüóéï êôë: Óôï åîùôåñéêü 031

êáé óõíïëéêÜ

5. ÄùñåÝò ÷ñçì. ðïóþí óôï ëïã/óìü áëëçëïâïÞèåéáò ãéá ôçí áðüóâåóç ôïõ Äçìüóéïõ ÷ñÝïõò

6. ÐïëéôéóôéêÝò ÷ïñçãßåò ôïõ í.3525/2007:

7. Ðïóü äéáôñïöÞò ðïõ êáôÝâáëå ï Ýíáò óýæõãïò óôïí Üëëïí

8. Ìéóèþìáôá åðé÷åéñÞóåùí ôñéôïãåíïýò ôïìÝá (ðáñ. Â2 áñèñ.43 êáé 44 í.4030/2011)

9. Ðïóü åðÝíäõóçò ãéá êéíçìáôïãñáöéêÝò ôáéíßåò (ðáñ. 9 Üñèñ. 73 í. 3842/2010)

10. Åìðßðôåôå óôéò äéáôÜîåéò ôùí ðåñéðôþóåùí á Þ â ôçò ðáñ. 9 ôïõ Üñèñïõ 73 í. 3842/2010;

,

,

,

,

722

797

417

16. ÄáðÜíç ãéá ôçí áãïñÜ Þ áíÝãåñóç áêéíÞôùí Þ ÷ñçìáôïäïôéêÞ ìßóèùóç áõôþí êôë.

17. ×ñçìáôéêÜ ðïóÜ ðïõ ðñïÝñ÷ïíôáé áðü äéÜèåóç ðåñéïõóéáêþí óôïé÷åßùí, åéóáãùãÞ

÷ñçìáôéêþí êåöáëáßùí áëëïäáðÞò, äÜíåéá, äùñåÝò êôë.

18. Åðáíáðáôñéæüìåíá êåöÜëáéá (Üñèñ. 18 í.3842/10)

19. ÁíÜëùóç êåöáëáßïõ ðïõ Þäç öïñïëïãÞèçêå Þ áðáëëáóóüôáí áðü ôï öüñï

ÐÉÍÁÊÁÓ 7. ÐÏÓÁ ÄÁÐÁÍÙÍ ÐÏÕ ÁÖÁÉÑÏÕÍÔÁÉ ÁÐÏ ÔÏ ÓÕÍÏËÉÊÏ ÅÉÓÏÄÇÌÁ ¹ ÁÐÏ ÔÏ ÖÏÑÏ

,

,

,

,

766

,

,

,

,

,

,

,

11

ÓõããÝíåéá

10

Ï ÅËÅÃÎÁÓ

Çìåñïìçíßá

ðáñáëáâÞò

Ï ÐÁÑÁËÁÂÙÍ

,

,

2014

Åðùí.:

4

Áñìüäéá Ä.Ï.Õ. :

Ïíïì.:

Áñ. Ìçôñ. Üä. Üóê. åðáãã/ôïò:

Ä/íóç :

Êáôçãïñßá Üäåéáò :

Á.Ö.Ì.:

3

Ï ËÏÃÉÓÔÇÓ

2014

Ï ÄÇËÙÍ

Ç ÄÇËÏÕÓÁ

12

ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ 2014

ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ 2014

13

Τι αλλάζει στο Εντυπο Ε1

του οικονομικού έτους 2014

Οι αλλαγές που έχουν γίνει στο Εντυπο Ε1 του οικονομικού

έτους 2014 είναι οι ακόλουθες:

Οι νέοι κωδικοί στον πίνακα αυτόν είναι:

ΠΙΝΑΚΑΣ 2. ΠΛΗΡΟΦΟΡΙΑΚΑ ΣΤΟΙΧΕΙΑ

Προστέθηκαν οι κάτωθι κωδικοί:

εργασίας με εργόσημο.

Εδώ θα αναγραφεί το καθαρό ποσό που προκύπτει αφού

αθροιστούν τα πληρωτέα ποσά που αναγράφονται σε όλα τα

εργόσημα του έτους 2013. Θα πρέπει από την αξία τους να

αφαιρεθούν οι ασφαλιστικές εισφορές.

Κωδικοί 017-018 Εχετε κάνει έναρξη επιτηδεύματος για

πρώτη φορά από 01/01/2013 και μετά;

Στον κωδικό αυτό απαντάει θετικά ο φορολογούμενος ή η

σύζυγός του που έχουν κάνει έναρξη επιτηδεύματος από

01/01/2013 και μετά. Σ’ αυτήν την περίπτωση ο συντελεστής φορολογίας του πρώτου κλιμακίου μειώνεται κατά ποσοστό 50%.

Διαγράφηκαν οι κωδικοί:

Κωδικοί 011-012 Είστε μισθωτός και πήρατε στεγαστικό

επίδομα μέσα στο 2012;

Κωδικοί 015-016 Είστε μισθωτός ή συνταξιούχος σε παραμεθόρια περιοχή;

Κωδικοί 017-018 Γεννηθήκατε από 01/01/1982 και μετά;

Κωδικοί 021-022 Εχετε υποπέσει σε παραβάσεις των περ.

α’ & η’ παρ. 8 & περ. α’ & β’ παρ. 10 αρθρ. 5 Ν. 2523/97;

ΠΙΝΑΚΑΣ 3. ΜΕΙΩΣΗ ΦΟΡΟΥ ΛΟΓΩ ΑΝΑΠΗΡΙΑΣ

Κωδικοί 001-002 Δικαιούσθε μείωση φόρου 200 € λόγω

αναπηρίας;

Στον παραπάνω κωδικό έχει γίνει αλλαγή, διότι πέρσι υπήρχε αύξηση στο αφορολόγητο κατά 2.000 € λόγω αναπηρίας.

Διαγράφηκαν οι κωδικοί 003-004 Αριθμός παιδιών του πίνακα 9.

Οι παραπάνω κωδικοί έχουν μεταφερθεί στον πίνακα 9 σαν

πληροφοριακό στοιχείο.

ΠΙΝΑΚΑΣ 4. ΦΟΡΟΛΟΓΟΥΜΕΝΑ ΕΙΣΟΔΗΜΑΤΑ

Α. ΕΙΣΟΔΗΜΑ ΑΠΟ ΜΙΣΘΩΤΕΣ ΥΠΗΡΕΣΙΕΣ

Κωδικοί 301-302 Αθροισμα καθαρών ποσών από μισθούς,

ημερομίσθια κ.τ.λ.

Φέτος θα είναι προσυμπληρωμένοι από τη Γενική Γραμματεία Πληροφοριακών Συστημάτων και αυτό διότι, βάσει της ΠΟΛ 1039/2014, ορίστηκε ο τύπος των βεβαιώσεων αποδοχών των εργαζομένων, που όλες οι επιχειρήσεις

ήταν υποχρεωμένες έως τις 28/03/2014 να αποστείλουν

ηλεκτρονικά στη Γενική Γραμματεία Πληροφοριακών Συστημάτων.

Κωδικοί 309-310 Αθροισμα καθαρών ποσών από παροχή

Κωδικοί 311-312 Εισόδημα από οικοδομικά ένσημα, αυτασφάλιση κ.λπ.

Εδώ αναγράφεται το εισόδημα που αναφέρεται στις αναλυτικές καταστάσεις του ΙΚΑ (οικοδομικά ένσημα, αυτασφάλιση κ.λπ.).

Κωδικοί 343-344 Εισόδημα των περιπτώσεων 1, 2, 3, 4, 5,

6, 7 για το οποίο δεν υπάρχει ηλεκτρονική πληροφόρηση.

Εδώ αναγράφεται το εισόδημα των περιπτώσεων 1-7 του πίνακα 4 Α, το οποίο δεν είναι ήδη προσυμπληρωμένο στους

αντίστοιχους κωδικούς της δήλωσης.

Γ. ΕΙΣΟΔΗΜΑ ΑΠΟ ΕΜΠΟΡΙΚΕΣ ΕΠΙΧΕΙΡΗΣΕΙΣ

Κωδικοί 423-424 Ζημία του ίδιου οικονομικού έτους της

περίπτωσης 2.

Εδώ αναγράφεται το ποσό της ζημίας που προέκυψε κατά το

έτος 2013 ή προγενέστερα έτη και που έχει το δικαίωμα ο

φορολογούμενος να συμψηφίσει. Σε περίπτωση περαίωσης

με τον Ν. 3296/2004, η τυχόν ζημία μηδενίζεται και δεν μεταφέρεται για συμψηφισμό.

ΠΙΝΑΚΑΣ 5. ΠΡΟΣΔΙΟΡΙΣΜΟΣ ΕΤΗΣΙΑΣ

ΑΝΤΙΚΕΙΜΕΝΙΚΗΣ ΔΑΠΑΝΗΣ

Σε αυτόν πίνακα στα στοιχεία των ακινήτων προστέθηκαν

οι κωδικοί με τις περιγραφές: «Επιφάνεια κύριων χώρων Ν.

4178/13» και «Επιφάνεια βοηθητικών χώρων Ν. 4178/13».

Στους παραπάνω κωδικούς αναγράφεται η επιφάνεια των

χώρων που έχουν τακτοποιηθεί με τον Ν.4178/2013 μέσα

στο έτος 2013.

ΠΙΝΑΚΑΣ 6. ΠΡΟΣΘΕΤΑ ΠΛΗΡΟΦΟΡΙΑΚΑ ΣΤΟΙΧΕΙΑ –

ΠΟΣΑ ΠΟΥ ΜΕΙΩΝΟΥΝ ΤΗΝ ΕΤΗΣΙΑ ΔΑΠΑΝΗ

Προσθήκη κωδικών:

Κωδικοί 653-654 Μερίσματα πλοιοκτητριών εταιρειών Ν.

27/1975 που δεν έχουν εισαχθεί στην Ελλάδα.

Εδώ αναγράφονται τα μερίσματα των πλοιοκτητριών του Ν.

27/1975 που δεν έχουν εισαχθεί στην Ελλάδα.

Κωδικοί 667-668 Τόκοι καταθέσεων τραπεζών ημεδαπής

προέλευσης.

Πλέον από φέτος οι τόκοι κατάθεσης τραπεζών εσωτερικού

αναγράφονται σε ξεχωριστό κωδικό. Στους κωδικούς αυτούς

αναγράφεται το καθαρό ποσό των τόκων μετά την αφαίρεση του φόρου.

Στον πίνακα 6 (σαν πληροφοριακά στοιχεία) επίσης έχουν

μεταφερθεί κωδικοί που μέχρι πέρσι υπήρχαν στον πίνακα

7 και μείωναν τον φόρο.

Αυτοί οι κωδικοί αφορούν το ενοίκιο για κύρια κατοικία της

οικογένειας ή το ενοίκιο για κατοικία παιδιών που σπουδάζουν στο εσωτερικό (κωδικοί 811 έως και 823).

Κωδικοί 063-064 Δεδουλευμένοι τόκοι που καταβλήθηκαν

για στεγαστικά δάνεια απόκτησης πρώτης κατοικίας και αναστήλωσης κ.τ.λ. διατηρητέων κτιρίων.

Κωδικοί 811-823 Ενοίκιο που πληρώσατε για κύρια κατοικία της οικογένειας και ενοίκιο που πληρώσατε για κατοικία

παιδιών της οικογένειας που σπουδάζουν στο εσωτερικό .

Κωδικοί 073-074 Ποσό ασφαλίστρων για ασφάλιση ζωής,

προσωπικών ατυχημάτων, ασθένειας.

Κωδικοί 087-088 Δαπάνη για αλλαγή εγκατάστασης καυσίμου ή για εγκ/ση φυσ. αερίου, θερμομόνωσης κ.τ.λ.

ΠΙΝΑΚΑΣ 7. ΠΟΣΑ ΔΑΠΑΝΩΝ ΠΟΥ ΑΦΑΙΡΟΥΝΤΑΙ Κωδικοί 079-085 Δίδακτρα φροντιστηρίων εκπαιδευτικών

ΑΠΟ ΤΟ ΣΥΝΟΛΙΚΟ ΕΙΣΟΔΗΜΑ Ή ΑΠΟ ΤΟΝ ΦΟΡΟ

μαθημάτων α) για τον υπόχρεο και τη σύζυγο, β) για κάθε

παιδί τους χωριστά.

Αλλαγή στους κωδικούς:

Κωδικοί 051-052 Εξοδα ιατρικής, νοσοκομειακής και φαρ-

μακευτικής περίθαλψης.

Στους παραπάνω κωδικούς φέτος προστίθεται η δυνατότητα να ενταχθούν οι δαπάνες που γίνονται για φαρμακευτική περίθαλψη.

Καταργήθηκαν οι κωδικοί:

Κωδικοί 053-054 Υποχρεωτικές εισφορές σε ταμεία ασφάλισης (ΟΑΕΕ κ.τ.λ.)

Βάσει των ΠΟΛ 1095/2013 και ΠΟΛ 1130/2013, το ποσό

της δαπάνης των εισφορών που καταβάλλονται σε ταμεία

ασφάλισης πλέον εκπίπτει ως έξοδο από τα ακαθάριστα

έσοδα της επιχείρησης. Το παραπάνω έξοδο αφορά όσους

ασκούν ατομική επιχείρηση ή ελευθέριο επάγγελμα και τα

μέλη των νομικών προσώπων της παρ. 4 του άρθρου 2 του

Κώδικα Φορολογίας Εισοδήματος (Ο.Ε., Ε.Ε. κ.λπ.).

Κωδικοί 037-038 Δαπάνη αποκατάστασης ακινήτων (παρ.

Α1 και Β1 αρθ. 43 και 44 Ν. 4030/2011).

Κωδικοί 039-040 Δαπάνη αποκατάστασης διατηρητέων

(παρ. Α2 αρ. 43 και 44 Ν. 4030/2011).

ΠΙΝΑΚΑΣ 8. ΠΡΟΚΑΤΑΒΟΛΕΣ –

ΠΑΡΑΚΡΑΤΗΘΕΝΤΕΣ ΦΟΡΟΙ

Προστέθηκαν οι κωδικοί:

Κωδικοί 611-612 Φόροι των περ. 1, 2, 3 του πίν. 8 για τους

οποίους δεν υπάρχει ηλεκτρονική πληροφόρηση.

Οι ανωτέρω κωδικοί σχετίζονται με τους φόρους που παρακρατήθηκαν στα εισοδήματα που εντάσσονται στους κωδικούς 343-344.

ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ 2014

14

ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ 2014

15

ΚΛΙΜΑΚΑ ΦΟΡΟΥ ΓΙΑ ΕΙΣΟΔΗΜΑΤΑ ΟΙΚ. ΕΤΟΥΣ 2014

Πώς διαμορφώνεται και τι αλλάζει

στην κλίμακα φόρου για τα εισοδήματα;

Βάσει του Ν. 4110/2013, οι κλίμακες φόρου έχουν αλλάξει και έχουν διαμορφωθεί ως εξής:

Ετήσιο καθαρό εισόδημα (βάσει αναγωγής)

ΚΛΙΜΑΚΑ ΜΙΣΘΩΤΩΝ – ΣΥΝΤΑΞΙΟΥΧΩΝ

(Εδώ εντάσσεται το εισόδημα από μισθούς, συντάξεις και μισθούς με έκδοση τιμολογίου ή απόδειξης για παροχή υπηρεσιών)

Κλίμακα εισοδήματος

25.000

17.000

Υπερβάλλον

Συντελεστής Φόρου

22%

32%

42%

Φόρος Κλίμακας συνολο Εισοδήματοςσυνολο Φόρου

5.500

5.440

25.000

42.000

5.500

10.940

ΚΛΙΜΑΚΑ ΜΗ ΜΙΣΘΩΤΩΝ

(Εδώ εντάσσεται το εισόδημα από ατομική επιχείρηση και ελεύθερο επάγγελμα)

Κλίμακα εισοδήματος

50.000

Υπερβάλλον

Συντελεστής Φόρου

26%

33%

Φόρος Κλίμακας συνολο Εισοδήματοςσυνολο Φόρου

13.000

50.000 13.000

ΚΛΙΜΑΚΑ ΕΙΣΟΔΗΜΑΤΩΝ ΑΠΟ ΑΚΙΝΗΤΑ ΚΑΙ ΚΙΝΗΤΕΣ ΑΞΙΕΣ

(Εδώ εντάσσονται τα εισοδήματα από μισθώσεις ακινήτων ή κινητές αξίες, εκτός από τις περιπτώσεις που με την παρακράτηση του

φόρου εξαντλείται η φορολογική υποχρέωση)

Κλίμακα εισοδήματος

12.000

Υπερβάλλον

Συντελεστής Φόρου

10%

33%

Φόρος Κλίμακας συνολο Εισοδήματοςσυνολο Φόρου

1.200

12.000

1.200

Σημειώσεις

Για όσους φορολογούνται με την κλίμακα των μισθωτών – συνταξιούχων μπορεί να γίνει μείωση φόρου έως 2.100 ευρώ,

εάν προσκομιστούν οι απαιτούμενες αποδείξεις δαπανών.

Για εισοδήματα μέχρι και 21.000 ευρώ ο φόρος μειώνεται

κατά 2.100 ευρώ. Εφόσον ο φόρος που προκύπτει είναι μικρότερος των 2.100 ευρώ, το ποσό της μείωσης περιορίζεται στο ποσό του φόρου.

Για εισόδημα πάνω από 21.000 ευρώ το ποσό της μείωσης

περιορίζεται κατά 100 ευρώ ανά 1.000 ευρώ εισοδήματος

και μέχρι του ποσού των 2.100 ευρώ.

Διευκρινίζεται ότι για τα εισοδήματα που υπερβαίνουν τις

21.000 ευρώ, όταν η διαφορά των εισοδημάτων αυτών από

το προηγούμενο σε ακέραιο αριθμό εισόδημα είναι πάνω

από 500 ευρώ, τότε ο περιορισμός καταλαμβάνει και τα 100

ευρώ του επόμενου σε ακέραιο αριθμό εισοδήματος. Επίσης,

για εισοδήματα άνω των 41.500 ευρώ δεν υπάρχει καθόλου

μείωση του φόρου. (Παρακάτω παρατίθεται πίνακας για την

καλύτερη κατανόηση της μείωσης του φόρου).

Για τους νέους ελεύθερους επαγγελματίες που έκαναν έναρξη επιτηδεύματος από 01/01/2013 και για τα τρία επόμενα έτη άσκησης της δραστηριότητας, ο φορολογικός συντελεστής του πρώτου κλιμακίου μειώνεται κατά πενήντα τοις

εκατό (50%) και μέχρι 10.500 ευρώ εισόδημα.

Το εισόδημα από ατομική γεωργική επιχείρηση για το οικο-

νομικό έτος 2014 (χρήση 2013) εφαρμόζεται αυτοτελώς με

την κλίμακα μισθωτών – συνταξιούχων.

5.000

18.000

18.500

21.000

21.200

21.500

21.900

22.000

22.600

23.000

24.000

25.000

25.300

26.000

27.000

28.000

29.000

30.000

31.000

32.000

32.499

32.500

32.999

33.000

34.000

35.000

36.000

37.000

38.000

39.000

40.000

41.000

41.300

41.500

41.900

42.000

42.700

43.000

Φόρος (βάσει κλίμακας μισθωτών – συνταξιούχων) Τελικός φόρος (μετά τη μείωση της παρ. 2 του άρθρου 9)

1.100

3.960

4.070

4.620

4.664

4.730

4.818

4.840

4.972

5.060

5.280

5.500

5.596

5.820

6.140

6.460

6.780

7.100

7.420

7.740

7.899,68

7.900

8.059,68

8.060

8.380

8.700

9.020

9.340

9.660

9.980

10.300

10.620

10.716

10.780

10.908

10.940

11.234

11.360

0 (1.100-1.100)

1.860 (3.960 -2.100)

1.970 (4.070 -2.100)

2.520 (4.620 -2.100)

2.564 (4.664 -2.100)

2.730 (4.730 -2.000)

2.818 (4.818 -2.000)

2.840 (4.840 -2.000)

3.072 (4.972 -1.900)

3.160 (5.060 -1.900)

3.480 (5.280 -1.800)

3.800 (5.500 -1.700)

3.896 (5.596 -1.700)

4.220 (5.820 -1.600)

4.640 (6.140 -1.500)

5.060 (6.460 -1.400)

5.480 (6.780 -1.300)

5.900 (7.100 -1.200)

6.320 (7.420 -1.100)

6.740 (7.740 -1.000)

6.899,68 (7.899,68 -1.000)

7.000 (7.900 -900)

7.159,68 (8.059,68 -900)

7.160 (8.060 -900)

7.580 (8.380 -800)

8.000 (8.700 -700)

8.420 (9.020 -600)

8.840 (9.340 -500)

9.260 (9.660 -400)

9.680 (9.980 -300)

10.100 (10.300 -200)

10.520 (10.620 -100)

10.616 (10.716 -100)

10.780 (10.780 -0)

10.908 (10.908 -0)

10.940 (10.940 -0)

11.234 (11.234 -0)

11.360 (11.360 -0)

16

ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ 2014

ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ 2014

παραδειγματα

ΥΠΟΒΟΛΗ ΑΠΟΔΕΙΞΕΩΝ

ΟΙΚΟΝΟΜΙΚΟΥ ΕΤΟΥΣ 2014

ΠΑΡΑΔΕΙΓΜΑ ΥΠΟΛΟΓΙΣΜΟΥ ΦΟΡΟΥ

ΜΕ ΤΗΝ ΚΛΙΜΑΚΑ ΜΙΣΘΩΤΩΝ - ΣΥΝΤΑΞΙΟΥΧΩΝ

Κωδικός 049

Ο Α.Κ. είναι άγαμος. Το έτος 2013 είχε εισόδημα από μισθωτές υπηρεσίες 23.123,81 ευρώ.

Ο υπολογισμός του φόρου έχει ως εξής:

Κατ’ αρχάς, θα πρέπει να αναφερθεί ότι ο παραπάνω φορολογούμενος απαιτείται να έχει συγκεντρώσει αποδείξεις ποσού τουλάχιστον 5.780,95 ευρώ (Κωδικός 049 του εντύπου

Ε1) (23.123,81 x 25%).

Για τα 23.123,81 € x 22% = 5.087,24 €

(βάσει κλίμακας μισθωτών)

Η μείωση του φόρου θα είναι 1.900 €, οπότε ο φόρος διαμορφώνεται στα 5.087,24 – 1.900 € = 3.187,24 €.

Η εισφορά αλληλεγγύης θα είναι 23.123,81 € x 2% =

462,48 €.

ΠΑΡΑΔΕΙΓΜΑ ΥΠΟΛΟΓΙΣΜΟΥ ΦΟΡΟΥ

ΓΙΑ ΕΙΣΟΔΗΜΑΤΑ ΑΠΟ ΑΚΙΝΗΤΑ

Εστω ο Α. είχε για το έτος 2013 εισόδημα από εκμίσθωση

κατοικίας 18.000 €. Παραθέτουμε τον υπολογισμό για φέτος και μια σύγκριση του ποσού με τα περσινά δεδομένα.

ΟΙΚΟΝΟΜΙΚΟ ΕΤΟΣ 2014

Εισόδημα για φορολόγηση:

18.000 € x 5% μείωση = 17.100 €

Μέχρι 12.000 € ο φόρος είναι 1.200 €

Για τα 5.100 € ο φόρος είναι 1.683 €

Σύνολο φόρου: 2.883 €

ΟΙΚΟΝΟΜΙΚΟ ΕΤΟΣ 2013

Βάσει κλίμακας

Για εισόδημα έως 16.000 € ο φόρος ήταν 1.420 €

Για τα υπόλοιπα 1.100 € ο φόρος είναι 275 €

Σύνολο φόρου: 1.695 €

Επομένως, ο φόρος από τα έσοδα από ακίνητα

για το οικονομικό έτος 2014 είναι 1.188 €

παραπάνω από ό,τι πέρσι.

17

Αλλαγή υπάρχει από φέτος και στον κωδικό 049 και αυτό γιατί συμπληρώνεται μόνο από όσους φορολογούνται με την κλίμακα των μισθωτών - συνταξιούχων (μισθωτοί, συνταξιούχοι, γεωργικά εισοδήματα).

Το ποσό των αποδείξεων που απαιτείται ορίζεται σε 25% του ατομικού εισοδήματος του φορολογούμενου και δεν απαιτείται να υπερβαίνει τις 10.500 €.

ΠΙΝΑΚΑΣ ΕΛΑΧΙΣΤΟΥ ΠΟΣΟΥ ΑΠΟΔΕΙΞΕΩΝ

Ποσό εισοδήματος

Ποσό δαπάνης

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

9.000

10.000

11.000

12.000

13.000

14.000

15.000

16.000

17.000

18.000

19.000

20.000

21.000

250

500

750

1.000

1.250

1.500

1.750

2.000

2.250

2.500

2.750

3.000

3.250

3.500

3.750

4.000

4.250

4.500

4.750

5.000

5.250

Ειδικότερα, στον παραπάνω κωδικό

περιλαμβάνονται οι εξής δαπάνες:

■ Ολα τα είδη διατροφής.

■ Ολα τα οινοπνευματώδη ποτά και προϊόντα καπνού.

■ Ολα τα είδη ενδύσεως και υπόδησης.

■ Μόνο οι υπηρεσίες και τα είδη επισκευής και συντήρησης

κατοικίας. Δεν λαμβάνονται υπόψη οι δαπάνες για ενοίκιο

κύριας ή δευτερεύουσας κατοικίας, τα κοινόχρηστα, οι δαπάνες για ύδρευση, αποχέτευση, θέρμανση, ηλεκτρισμό, οι

Ποσό εισοδήματος

Ποσό δαπάνης

22.0005.500

23.000 5.750

24.000 6.000

25.000 6.250

26.000 6.500

27.000 6.750

28.000 7.000

29.000 7.250

30.000 7.500

31.000

7.750

32.000

8.000

33.000

8.250

34.000

8.500

35.000

8.750

36.000

9.000

37.000

9.250

38.000

9.500

39.000

9.750

40.000 10.000

41.000 10.250

42.000 10.500

τόκοι δανείου, οι δημοτικοί φόροι.

■ Ολα τα διαρκή αγαθά οικιακής χρήσης (έπιπλα, σκεύη,

ηλεκτρικές ή μη οικιακές συσκευές, εργαλεία κ.τ.λ.), τα οικιακά προϊόντα καθαρισμού, οι οικιακές υπηρεσίες.

■ Μόνο οι μεταφορές πραγμάτων (υπηρεσίες μετακόμισης

οικιακών ειδών), η συντήρηση και η επισκευή αυτοκινήτου/μοτοσυκλέτας, τα ανταλλακτικά, τα καύσιμα και τα λιπαντικά, η μίσθωση ταξί. Δεν λαμβάνονται υπόψη οι αγορές μεταφορικών μέσων (αυτοκίνητα, μοτοσυκλέτες κ.τ.λ.),

τα εισιτήρια σε κάθε είδους μεταφορικό μέσο, τα διόδια.

■ Ολα τα αγαθά και οι υπηρεσίες που έχουν σχέση με την

18

ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ 2014

19

ΕΙΣΦΟΡΑ ΑΛΛΗΛΕΓΓΥΗΣ ΠΟΥ ΕΠΙΒΑΛΛΕΤΑΙ

ΣΤΟ ΣΥΝΟΛΙΚΟ ΚΑΘΑΡΟ ΕΙΣΟΔΗΜΑ

ΥΠΟΒΟΛΗ ΑΠΟΔΕΙΞΕΩΝ

ΟΙΚΟΝΟΜΙΚΟΥ ΕΤΟΥΣ 2014

αναψυχή και τον πολιτισμό (συσκευές εικόνας και ήχου,

μουσικά όργανα για οικιακή χρήση, εξοπλισμός για αθλητισμό και αναψυχή, υπηρεσίες αθλητισμού και αναψυχής,

δαπάνες για θέατρo, κινηματογράφο, μουσεία, κατοικίδια,

άνθη, τυχερά παιχνίδια, εφημερίδες, περιοδικά, γραφική

ύλη, ομαδικά ταξίδια κ.λπ.). Δεν λαμβάνονται υπόψη οι εισφορές στη ΔΤ και σε συνδρομητικά κανάλια.

■ Μόνο τα δίδακτρα φροντιστηρίων και ξένων γλωσσών.

Δεν λαμβάνονται υπόψη οι δαπάνες για δίδακτρα προσχολικής, πρωτοβάθμιας, δευτεροβάθμιας, μεταδευτεροβάθμιας μη τριτοβάθμιου επιπέδου, τριτοβάθμιας εκπαίδευσης

καθώς και οι δαπάνες για ωδεία, γυμναστήρια, σχολές χορού κ.τ.λ. που συνιστούν οργανωμένους συνεχείς και σταδιακούς κύκλους μαθημάτων κατάρτισης.

■ Ολα τα αγαθά και οι υπηρεσίες από καταστήματα τροφοδοσίας (εστιατόρια, καφενεία, μπαρ, καντίνες κ.τ.λ.) και

όλες οι υπηρεσίες από ξενοδοχεία, πανσιόν, ενοικιαζόμενα δωμάτια.

■ Ολα τα αγαθά και οι υπηρεσίες ατομικού ευπρεπισμού

(κομμωτήρια, ινστιτούτα αισθητικής κ.τ.λ.), τα προσωπικά είδη (κοσμήματα, βρεφικά είδη, είδη καπνιστού

κ.τ.λ.), οι υπηρεσίες κοινωνικής προστασίας (γηροκομεία, ιδρύματα για άτομα με ειδικές ανάγκες, κέντρα αποκατάστασης, φροντίδα στο σπίτι για άτομα τρίτης ηλικίας

και άτομα με ειδικές ανάγκες, βρεφονηπιακοί και παιδικοί σταθμοί, βρεφοκομεία κ.τ.λ.), οι οικονομικές υπηρεσίες (συνδρομές σε πιστωτικές κάρτες, αμοιβές χρηματιστών και χρηματοοικονομικών συμβούλων, αμοιβές

φοροτεχνικών, έξοδα θυρίδων, έξοδα επιταγών, διοικητικά τέλη για ιδιωτικά ή δημόσια ταμεία συντάξεων

κ.τ.λ.), διάφορες υπηρεσίες (αμοιβές δικηγόρων, συμβολαιογράφων, πρόστιμα, ποινές και δικαστικά έξοδα,

άδειες κυνηγιού και οπλοφορίας, ψαρέματος και υποβρύχιου ψαρέματος και λοιπές άδειες, άδειες πλοήγησης

σκαφών, έξοδα θρησκευτικών ιεροτελεστιών –περιλαμβάνονται μόνο έξοδα για ιερέα και εκκλησία–, αγγελίες, διαφημίσεις σε εφημερίδες, χαρτόσημα και τέλη

πιστοποιητικών γέννησης, γάμου, θανάτου, έξοδα διαβατηρίων, εξαγορά στρατιωτικής θητείας, εισφορές και

συνδρομές σε εκκλησίες και φιλανθρωπικά ιδρύματα,

συνδρομές σε επαγγελματικά σωματεία, ενώσεις, σε τοπικούς συλλόγους, σε πολιτιστικούς και αθλητικούς συλλόγους κ.τ.λ.). Δεν λαμβάνονται υπόψη οι δαπάνες για

κάθε είδους ασφάλιση. Επίσης, διευκρινίζεται ότι δεν

λαμβάνονται υπόψη οι δαπάνες για απόκτηση περιου-

ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ 2014

σιακών στοιχείων, οι εισφορές που καταβάλλονται στα

ταμεία ασφάλισης του φορολογούμενου, τα έξοδα ιατρικής και νοσοκομειακής περίθαλψης, οι δαπάνες για ταχυδρομικές και τηλεπικοινωνιακές υπηρεσίες και η καταβαλλόμενη διατροφή.

ΠΟΙΟΙ ΔΕΝ ΕΙΝΑΙ ΥΠΟΧΡΕΩΜΕΝΟΙ

ΝΑ ΥΠΟΒΑΛΟΥΝ ΑΠΟΔΕΙΞΕΙΣ

Αυτοί που δικαιούνται τη μείωση του φόρου χωρίς να

προσκομίσουν αποδείξεις είναι:

■ Οι δημόσιοι υπάλληλοι που υπηρετούν στην αλλοδαπή

και τα λοιπά πρόσωπα που αναφέρονται στην παράγραφο

3 του άρθρου 47 του ΚΦΕ. Πρόκειται για υπαλλήλους του

υπουργείου Εξωτερικών, των λοιπών δημόσιων πολιτικών

υπηρεσιών, του Ελληνικού Οργανισμού Τουρισμού και της

Μόνιμης Αντιπροσωπίας στις Ευρωπαϊκές Κοινότητες, καθώς και για τους στρατιωτικούς που υπηρετούν στην αλλοδαπή, τους υπαλλήλους του Εμπορικού και Βιομηχανικού Επιμελητηρίου Αθηνών, τους υπαλλήλους του Εθνικού

Οργανισμού Μικρομεσαίων Μεταποιητικών Επιχειρήσεων και τους υπαλλήλους της Πανελλήνιας Συνομοσπονδίας

Ενώσεων Γεωργικών Συνεταιρισμών, οι οποίοι υπηρετούν

στα οικεία αντιπροσωπευτικά γραφεία τους στις Βρυξέλλες.

■ Οσοι διαμένουν σε οίκο ευγηρίας.

■ Οι φυλακισμένοι.

■ Οι κάτοικοι κρατών-μελών της Ευρωπαϊκής Ενωσης που

αποκτούν εισόδημα στην Ελλάδα πλέον του 90% του συνολικού εισοδήματός τους.

■ Οι κάτοικοι εξωτερικού τρίτων χωρών που αποκτούν εισόδημα στην Ελλάδα.

ΠΡΟΣΟΧΗ!

Σε περίπτωση εκπρόθεσμης δήλωσης δεν αναγνωρίζεται το ποσό

των αποδείξεων!

ΠΩΣ ΠΡΟΣΚΟΜΙΖΟΝΤΑΙ ΟΙ ΑΠΟΔΕΙΞΕΙΣ

■ Οι αποδείξεις θα πρέπει να φυλάσσονται σε φάκελο στην

περίπτωση που θα ζητηθούν από την αρμόδια ΔΟΥ για τυχόν έλεγχο. Στον φάκελο θα πρέπει να αναγράφεται ο αριθμός των αποδείξεων και το συνολικό ποσό αυτών.

■ Σε περίπτωση συζύγων που φορολογούνται και οι δύο με

την κλίμακα μισθωτών – συνταξιούχων, τότε το συνολικό

ποσό που έχει αναγραφεί στον κωδικό 049 επιμερίζονται

μεταξύ τους ανάλογα με το εισόδημά τους.

Για την επιβολή της εισφοράς λαμβάνεται υπόψη το ετήσιο συνολικό καθαρό ατομικό εισόδημα, πραγματικό ή

τεκμαρτό, φορολογούμενο ή απαλλασσόμενο, του φυσικού προσώπου ή σχολάζουσας κληρονομιάς. Το τεκμαρτό εισόδημα λαμβάνεται υπόψη πριν από τις μειώσεις του άρθρου 19 του ΚΦΕ.

Ποσό Εισοδήματος

Συντελεστής Εισφοράς

12.001€ - 20.000€

20.001€ - 50.000€

50.001€ - 100.000€

100.001€ και άνω

1%

2%

3%

4%

Ποσά που απαλλάσσονται

της εισφοράς αλληλεγγύης

■ Οι μισθοί, συντάξεις και η πάγια αντιμισθία που χορηγούνται σε πρόσωπα που είναι ολικώς τυφλοί, καθώς και σε πρόσωπα που παρουσιάζουν βαριές κινητικές αναπηρίες, που υπερβαίνουν σε ποσοστό το 80%.

■ Η αποζημίωση απόλυσης.

■ Η παροχή που καταβάλλεται εφάπαξ από τα ταμεία

προνοίας και τους άλλους ασφαλιστικούς οργανισμούς

στους ασφαλισμένους και τις οικογένειές τους, το εφάπαξ βοήθημα που παρέχεται σε δημόσιους υπαλλήλους

και βοηθητικό προσωπικό λόγω εθελουσίας εξόδου

από την υπηρεσία με παραίτηση, καθώς και τα εφάπαξ βοηθήματα που χορηγούνται σύμφωνα με τους Ν.

4153/1961 (ΦΕΚ 45 Α), Α.Ν. 513/1968 (ΦΕΚ 186

Α), Ν. 103/1975 (ΦΕΚ 167 Α) και Ν. 303/1976 (ΦΕΚ

94 Α).

Τα εισοδήματα που εξαιρούνται της εισφοράς

αλληλεγγύης αναγράφονται στους κωδικούς 657-658

του πίνακα 6 του εντύπου Ε1.

20

ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ 2014

ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ 2014

21

ΣΗΜΕΙΑ ΠΟΥ ΠΡΕΠΕΙ ΝΑ ΠΡΟΣΕΞΟΥΜΕ

ΣΤΟΥΣ ΚΩΔΙΚΟΥΣ 301-302

(ΕΙΣΟΔΗΜΑΤΑ ΑΠΟ ΜΙΣΘΩΤΕΣ ΥΠΗΡΕΣΙΕΣ)

Αρχικά, θα πρέπει να αναφερθεί ότι φέτος είναι η πρώτη

χρονιά που οι παραπάνω κωδικοί θα είναι προσυμπληρωμένοι από τη Γενική Γραμματεία Πληροφορικών Συστημάτων και δεν θα επιτρέπεται η αλλαγή τους.

Παρακάτω αναφέρονται κάποια θέματα που απασχολούν

πολλούς φορολογούμενους: οι ανείσπρακτες αποδοχές, οι

αναδρομικές αποδοχές και το εισόδημα από χρήση επιβατικού ΙΧ αυτοκινήτου.

Α. Πώς θα δηλώσουν οι φορολογούμενοι μισθωτοί

τις αποδοχές που δεν εισέπραξαν κατά το έτος 2013;

Οι φορολογούμενοι για το έτος 2013 θα πρέπει να αναγράψουν στον σχετικό κωδικό 301-302 ΜΟΝΟ το σύνολο των

μισθών που έχουν εισπράξει από τον εργοδότη τους. Η βεβαίωση αποδοχών που θα πάρουν θα πρέπει να αναγράφει

ξεχωριστά τα ποσά που τους έχουν καταβληθεί από αυτά που

δεν τους έχουν εξοφληθεί.

Στην περίπτωση που δεν χορηγήθηκε στους μισθωτούς

βεβαίωση αποδοχών, λόγω ανωτέρας βίας ή πτώχευσης

ή επίσχεσης εργασίας ή σε περίπτωση που αρνηθεί ο εργοδότης να αναγράψει ξεχωριστά τα δύο ποσά, οι φορολογούμενοι θα υποβάλουν υπεύθυνη δήλωση του Ν.

1599/86 στην οποία θα δηλώνεται το ποσό που τους έχει

καταβληθεί μαζί με τον αναλογούντα φόρο παρακράτησης,

καθώς και τον λόγο που δεν τους χορηγήθηκε βεβαίωση

αποδοχών.

Β. Πώς θα δηλώσουν οι φορολογούμενοι τις αναδρομικές αποδοχές και συντάξεις που εισπράχθηκαν κατά το έτος 2013;

Οι αποδοχές και οι συντάξεις που καταβλήθηκαν αναδρομικά μέσα στο 2013 στους μισθωτούς και συνταξιούχους, με

βάση νόμο, δικαστική απόφαση ή συλλογική σύμβαση, για

τις οποίες οι δικαιούχοι επέλεξαν να φορολογηθούν στον

χρόνο είσπραξης (2013), καθώς και οι δεδουλευμένες αποδοχές των προηγούμενων ετών που εισπράχθηκαν καθυστερημένα μέσα στο 2013 λόγω επίσχεσης εργασίας από τους

μισθωτούς ή επειδή ο εργοδότης τους κηρύχθηκε σε κατάσταση πτώχευσης, συμπληρώνονται αφού εκπεσθεί ποσοστό 20% του καθαρού ποσού.

Γ. Πώς δηλώνεται το εισόδημα από χρήση επιβατικού ΙΧ αυτοκινήτου;

Με τον Ν. 3899/2010 στον κωδικό 301-302 προστέθηκε

άλλο ένα εισόδημα, το εισόδημα από χρήση ΙΧ. Τα στελέχη επιχειρήσεων (πρόεδρος ή μέλος του Διοικητικού Συμβουλίου, διαχειριστής, διευθυντής, λοιπά στελέχη κ.λπ.) στα

οποία παρέχεται για χρήση αυτοκίνητο από τις εταιρείες στις

οποίες εργάζονται, ανεξάρτητα από το αν τα αυτοκίνητα αυτά

ανήκουν στην επιχείρηση ή είναι μισθωμένα, φορολογούνται επιπλέον για εισόδημα από μισθωτές υπηρεσίες. Τα

παραπάνω ισχύουν για τα στελέχη όλων των επιχειρήσεων,

ανεξάρτητα από τη νομική μορφή τους. Το εισόδημα αυτό

υπολογίζεται ως ποσοστό της Εργοστασιακής Τιμολογιακής

Αξίας του έτους πρώτης κυκλοφορίας των αυτοκινήτων.

Εργοστασιακή Τιμολογιακή Αξία αυτοκινήτου

Ποσοστό

15.000€ - 22.000€

15%

22.001€ - 30.000€

25%

>30.000€30%

Η εργοστασιακή αξία του έτους πρώτης κυκλοφορίας του αυτοκινήτου μειώνεται λόγω παλαιότητας με βάση την παρακάτω κλίμακα.

Ποσοστό

μείωσης

ΑΝΑ ΜΗΝΑ

κυκλοφορίας

Πρώτος χρόνος κυκλοφορίας

1,30

Δεύτερος χρόνος κυκλοφορίας

0,70

Τρίτος χρόνος κυκλοφορίας

0,50

Για τα πέντε επόμενα έτη (4-8)

0,40

Για τα τρία επόμενα έτη (9-11)

0,30

Για τα δύο επόμενα έτη (12-13)

0,20

Για τα επόμενα έτη

0,10

Στον συντελεστή παλαιότητας που προκύπτει, με βάση τα ποσοστά της πιο πάνω κλίμακας, θα προστίθεται και ποσοστό

5% επί των διανυθέντων χιλιομέτρων διά 1.500. Ο τελικά

διαμορφούμενος συντελεστής παλαιότητας δεν δύναται να

είναι ανώτερος του 81%.

Στην περίπτωση που στη διάρκεια ενός έτους το αυτοκίνη-

το δοθεί για χρήση σε περισσότερα του ενός στελέχη, κάθε

στέλεχος θα επιβαρυνθεί με το αυτοκίνητο για το διάστημα

που το χρησιμοποίησε.

Τα παραπάνω έχουν εφαρμογή για τους εκπροσώπους ή διαχειριστές στην Ελλάδα αλλοδαπών ή ημεδαπών επιχειρήσεων, όταν τα πρόσωπα αυτά είναι Ελληνες υπήκοοι ή έχουν

ελληνικό διαβατήριο.

ΠΑΡΑΔΕΙΓΜΑ

Εστω ότι ο πρόεδρος και διευθύνων σύμβουλος της Ανώνυμης Εταιρείας «Α.Β.» χρησιμοποίησε κατά το έτος 2013 το ΙΧ

αυτοκίνητο της εταιρείας με εργοστασιακή αξία 30.000 € και

με έτος πρώτης κυκλοφορίας στις 01/02/2008.

Ποσοστό παλαιότητας βάσει πίνακα: 39,20% (4 έτη + 11

μήνες)

Εργοστασιακή αξία: 30.000 x 39,20% = 18.240 €

Φορολογητέο εισόδημα: 18.240 x 15% = 2.736 €

■ Για τη μείωση λόγω παλαιότητας της εργοστασιακής αξίας

των αυτοκινήτων λαμβάνονται υπόψη οι μήνες που μεσολαβούν από την ημερομηνία που το αυτοκίνητο τέθηκε για

πρώτη φορά σε κυκλοφορία μέχρι το τέλος της προηγούμενης χρήσης.

Π.χ.: Για τη χρήση ΙΧ το 2013 θα υπολογιστεί η μείωση στις

31/12/2012.

22

ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ 2014

ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ 2014

23

ΠΟΣΑ ΠΟΥ ΜΕΙΩΝΟΥΝ ΤΟΝ ΦΟΡΟ

Στον πίνακα 7 του εντύπου Ε1 αναφέρονται όλες οι δαπάνες που αφαιρούνται από τον φόρο. Φέτος έχουν γίνει πολλές αλλαγές στον παραπάνω πίνακα, διότι έχουν αφαιρεθεί

πολλές δαπάνες που υπήρχαν τις προηγούμενες χρονιές.

Οι δαπάνες που μειώνουν τον φόρο είναι:

Κωδικοί 051-052 Εξοδα ιατρικής, νοσοκομειακής

και φαρμακευτικής περίθαλψης.

Στους παραπάνω κωδικούς αναγράφονται τα ποσά των δαπανών που καταβάλατε στην ημεδαπή και στην αλλοδαπή συνολικά για ιατρική, νοσοκομειακή και φαρμακευτική περίθαλψη -δική σας ή των προσώπων που μένουν μαζί σας και σας

βαρύνουν- κατά το μέρος που δεν καλύπτονται από ασφαλιστικά ταμεία ή και ασφαλιστικές εταιρείες. Ως έξοδα ιατρικής

περίθαλψης θεωρούνται οι αμοιβές που καταβάλλονται σε ιατρούς όλων των ειδικοτήτων και ιατρικά κέντρα, για ιατρικές

επισκέψεις και εξετάσεις, οι αμοιβές που δίδονται σε οδοντιάτρους για οδοντοθεραπεία, οδοντοπροσθετική και γναθοχειρουργική, η δαπάνη για φυσιοθεραπεία και λουτροθεραπεία, για λογοθεραπεία και για επισκέψεις σε ψυχολόγο, για

την αποκατάσταση της υγείας ύστερα από σχετική γνωμάτευση του θεράποντος ιατρού.

Επίσης, στις δαπάνες αυτές περιλαμβάνονται τα έξοδα για

φαρμακευτική περίθαλψη. Στις δαπάνες για νοσοκομειακή

περίθαλψη περιλαμβάνονται τα έξοδα σε νοσοκόμο, η δαπάνη για την αντικατάσταση μελών του σώματος με τεχνητά μέλη

κ.λπ., το 50% της δαπάνης που καταβάλλεται σε επιχειρήσεις

περίθαλψης ηλικιωμένων και η δαπάνη για νοσοκομειακή

περίθαλψη των τέκνων με αναπηρία 40% και άνω και ετήσιο φορολογούμενο και απαλλασσόμενο εισόδημα έως 6.000

ευρώ καθώς και τα δίδακτρα ή τροφεία που καταβάλλονται γι’

αυτά τα τέκνα σε ειδικές σχολές ή θεραπευτήρια.

ΜΕΙΩΣΗ ΦΟΡΟΥ

Ποσοστό 10% των δαπανών ιατρικής και νοσοκομειακής

περίθαλψης (εφόσον υπερβαίνουν το 5% του ατομικού

φορολογούμενου εισοδήματος που προέρχεται από το σύνολο των εισοδημάτων τα οποία φορολογούνται με την

κλίμακα των μισθωτών - συνταξιούχων) θα αφαιρεθεί

από τον φόρο σας. Το ποσό της μείωσης δεν μπορεί να

υπερβεί τα 3.000 ευρώ για τον κάθε φορολογούμενο.

Επισημαίνεται ότι το ποσό των εξόδων ιατρικής και νοσοκομειακής περίθαλψης μειώνει τον φόρο μόνο εφόσον έχει περιληφθεί στην αρχική δήλωση. Υπολογίζεται

αθροιστικά και για τους δύο συζύγους και μερίζεται μεταξύ των συζύγων ανάλογα με το ύψος του εισοδήματος του

καθενός. Διευκρινίζεται ότι ο επιμερισμός των ιατρικών

δαπανών γίνεται μόνο αν δηλώνεται και από τους δύο

συζύγους εισόδημα από μισθωτές υπηρεσίες.

προς τα ημεδαπά ΝΠΙΔ που νόμιμα υπάρχουν ή συνιστώνται εφόσον επιδιώκουν πολιτιστικούς σκοπούς.

Κωδικοί 057-058 Δωρεές ιατρικών μηχανημάτων

ΜΕΙΩΣΗ ΦΟΡΟΥ

κ.τ.λ. σε νοσοκομεία κ.ά.

Αναγράφεται η αξία των μηχανημάτων και των ασθενοφόρων αυτοκινήτων που μεταβιβάσατε λόγω δωρεάς στα

κρατικά και τα δημοτικά νοσηλευτικά ιδρύματα και τα νοσοκομεία που αποτελούν ΝΠΙΔ και επιχορηγούνται από

τον κρατικό Προϋπολογισμό.

ΜΕΙΩΣΗ ΦΟΡΟΥ

Ποσοστό 10% της παραπάνω δαπάνης θα αφαιρεθεί από

τον φόρο σας και μέχρι το ποσοστό του 5% του συνολικού εισοδήματος.

Κωδικοί 059-060

Δωρεές χρηματικών ποσών στο

Δημόσιο κ.τ.λ.

Εδώ αναγράφονται τα χρηματικά ποσά που καταβάλατε λόγω

δωρεάς, στους φορείς της Γενικής Κυβέρνησης, το Εθνικό

Ταμείο Κοινωνικής Συνοχής (ΕΤΑΚΣ), τους Ιερούς Ναούς,

στις Ιερές Μονές του Αγίου Ορους, το Οικουμενικό Πατριαρχείο Κωνσταντινουπόλεως, τα Πατριαρχεία Αλεξανδρείας

και Ιεροσολύμων, την Ιερά Μονή Σινά, την Ορθόδοξη Εκκλησία της Αλβανίας, τα δημοτικά νοσοκομεία και τα νοσοκομεία που αποτελούν ΝΠΙΔ και επιχορηγούνται

από τον κρατικό Προϋπολογισμό, σε κοινωφελή ιδρύματα,

σε μη κερδοσκοπικού χαρακτήρα σωματεία που παρέχουν υπηρεσίες εκπαίδευσης

και χορηγούν υποτροφίες,

σε ημεδαπά Νομικά Πρόσωπα Δημοσίου Δικαίου, σε ημεδαπά Νομικά Πρόσωπα Ιδιωτικού Δικαίου που νόμιμα έχουν

συσταθεί ή συνιστώνται και τα

οποία επιδιώκουν κοινωφελείς σκοπούς, σε ερευνητικούς και τεχνολογικούς

φορείς που διέπονται από

τον Ν. 1514/1985 (ΦΕΚ 13

Α’) και, τέλος, στα ερευνητικά

κέντρα που αποτελούν ημεδαπά

Νομικά Πρόσωπα Ιδιωτικού Δικαίου μη κερδοσκοπικού χαρακτήρα.

Επίσης, αναγράφονται και οι χορηγίες

Το συνολικό ποσό των δωρεών και χορηγιών των κωδ.

059-060 επί του οποίου υπολογίζεται μείωση δεν μπορεί

να υπερβαίνει ποσοστό 5% του συνολικού εισοδήματος που

φορολογείται σύμφωνα με τις γενικές διατάξεις. Στην περίπτωση που φορολογείστε με βάση τα τεκμήρια δαπανών, το

συνολικό ποσό των χρηματικών δωρεών και χορηγιών επί

του οποίου υπολογίζεται η μείωση από τον φόρο σας δεν

μπορεί να υπερβαίνει ποσοστό 5% του εισοδήματος που

προκύπτει από την εφαρμογή των τεκμηρίων. Η μείωση διενεργείται εφόσον τα ποσά των δωρεών και χορηγιών υπερβαίνουν συνολικά τα 100 ευρώ. Το 10% του ποσού των δωρεών αυτών αφαιρείται από τον φόρο σας.

Κωδικοί 075-076

Δωρεές χρηματικών ποσών στον λογαριασμό αλληλοβοήθειας για την απόσβεση του δημόσιου χρέους.

Αναγράφονται τα χρηματικά ποσά που καταβάλατε λόγω δωρεάς -είτε απευθείας είτε μέσω πιστωτικών ιδρυμάτων- στον

«λογαριασμό αλληλεγγύης για την απόσβεση του δημόσιου

χρέους», με κωδικό αριθμό 26132462 που τηρείται στην

Τράπεζα της Ελλάδος.

ΜΕΙΩΣΗ ΦΟΡΟΥ

Ποσοστό 20% από τη δωρεά αφαιρείται από τον φόρο.

Κωδικοί 061-062 Πολιτιστικές χορηγίες του Ν.

3525/2007.

Αναγράφονται τα χρηματικά ποσά που καταβάλατε για πολιτιστικές χορηγίες του Ν. 3525/2007 (ΦΕΚ 16Α) στο

Δημόσιο, τους Οργανισμούς Τοπικής Αυτοδιοίκησης α’

και β’ βαθμού, τα Νομικά Πρόσωπα Δημοσίου Δικαίου,

τα νομικά πρόσωπα του ευρύτερου δημόσιου τομέα, όπως

αυτός οριοθετείται κάθε φορά, καθώς και τα Νομικά Πρόσωπα Ιδιωτικού Δικαίου μη κερδοσκοπικού χαρακτήρα

και τις αστικές μη κερδοσκοπικές εταιρείες του άρθρου

741 Α.Κ., που επιδιώκουν σκοπούς πολιτιστικούς.

ΜΕΙΩΣΗ ΦΟΡΟΥ

Αφαιρείται όλο το ποσό της δαπάνης αυτής και μέχρι του

ποσοστού 10% του συνολικού φορολογούμενου εισοδήματός σας.

Κωδικοί 089-090 Ποσό διατροφής που κατέβαλε ο

ένας σύζυγος στον άλλον.

Συμπληρώνεται το συνολικό ετήσιο ποσό της διατροφής

που καταβάλατε στον σύζυγό σας ή στη σύζυγό σας μέσα

στο έτος 2013 και το οποίο επιδικάστηκε ή συμφωνήθηκε με συμβολαιογραφική πράξη.

ΜΕΙΩΣΗ ΦΟΡΟΥ

Ποσοστό 10% της δαπάνης αυτής θα αφαιρεθεί από τον

φόρο. Το ποσό της μείωσης του φόρου δεν μπορεί να

υπερβαίνει τα 1.500 €.

Κωδικοί 077-078

Μισθώματα επιχειρήσεων τριτογενούς τομέα (παρ. Β2 αρθρ. 43 και 44 Ν. 4030/2011).

Συμπληρώνετε το διπλάσιο ποσό του μισθώματος που καταβάλατε το 2013 για ατομική επιχείρηση τριτογενούς τομέα που είναι εγκατεστημένη σε κτίριο της περιοχής «Γεράνι» ή «Μεταξουργείο», το οποίο εκπίπτει από τον φόρο

σας σύμφωνα με τις διατάξεις της παρ. Β2 των άρθρων

43 και 44 του Ν. 4030/2011.

Κωδικοί 663-664

Ποσό επένδυσης για κινηματογραφικές ταινίες (παρ. 9 άρθρ. 73 Ν. 3842/2010).

Συμπληρώνεται το συνολικό ποσό που επενδύσατε το

2013 στην παραγωγή κινηματογραφικού έργου μεγάλου

μήκους με προορισμό την προβολή σε κινηματογραφική

αίθουσα (παρ. 9 άρθρ. 73 Ν. 3842/2010).

Κωδικοί 033-036

Εμπίπτετε στις διατάξεις των περιπτώσεων α’ ή β’ της παρ. 9 του άρθρου 73 Ν. 3842/2010.

Επιλέξτε το γράμμα «α», αν δεν δραστηριοποιείστε επαγγελματικά στον οπτικοακουστικό τομέα ή δεν είστε μέτοχος Α.Ε. ή ΕΠΕ ή μέλος Ο.Ε., Ε.Ε. ή κοινοπραξίας που

δραστηριοποιείται στον οπτικοακουστικό τομέα. Στην

περίπτωση αυτήν, ποσοστό 40% της επένδυσης αυτής

θα αφαιρεθεί από το εισόδημά σας. Επιλέξτε το γράμμα «β», αν δραστηριοποιείστε επαγγελματικά στον οπτικοακουστικό τομέα ή είστε μέτοχος Α.Ε. ή ΕΠΕ ή μέλος

Ο.Ε., Ε.Ε. ή κοινοπραξίας που δραστηριοποιείται στον

οπτικοακουστικό τομέα. Στην περίπτωση αυτήν, ποσοστό 20% της επένδυσης αυτής θα αφαιρεθεί από το εισόδημά σας.

ΠΡΟΣΟΧΗ

Οι κωδικοί 663-664 και 033-036 συμπληρώνονται μόνο από

ιδιώτες μη επιτηδευματίες και όχι από ατομικές επιχειρήσεις

ή ελεύθερους επαγγελματίες.

24

ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ 2014

ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ 2014

25

ΔΙΚΑΙΟΛΟΓΗΤΙΚΑ ΔΑΠΑΝΩΝ

ΠΟΥ ΑΦΟΡΟΥΝ ΤΗ ΜΕΙΩΣΗ ΤΟΥ ΦΟΡΟΥ

ΔΑΠΑΝΗ ΙΑΤΡΙΚΗΣ, ΝΟΣΟΚΟΜΕΙΑΚΗΣ,

ΦΑΡΜΑΚΕΥΤΙΚΗΣ ΠΕΡΙΘΑΛΨΗΣ (ΚΩΔ. 051-052)

Για να αναγνωριστεί η δαπάνη των κωδικών 051-052, πρέπει να συνυποβάλετε:

■ Για ιατρικές επισκέψεις και εξετάσεις, διπλότυπη απόδειξη

του ιατρού, σύμφωνα με τις διατάξεις του ΚΒΣ.

■ Για νοσήλια σε ιδιωτικές κλινικές, διπλότυπη απόδειξη

του ιατρού από την οποία να προκύπτει το ποσό της δαπάνης νοσηλείας, καθώς και βεβαίωση του διευθυντή της κλινικής για τον χρόνο νοσηλείας και το ποσό των εξόδων αναλυτικά, κατ’ είδος εξόδου.

■ Για νοσήλια σε κρατικά κ.λπ. νοσηλευτικά ιδρύματα, διπλότυπη απόδειξη είσπραξης του νοσηλευτικού ιδρύματος,

από την οποία να προκύπτει το ποσό της δαπάνης νοσηλείας, καθώς και βεβαίωση του διευθυντή του νοσηλευτικού

ιδρύματος για τον χρόνο νοσηλείας και το ποσό των εξόδων

αναλυτικά, κατ’ είδος εξόδου.

Δεν είναι απαραίτητη η υποβολή των πιο πάνω βεβαιώσεων,

αν τα στοιχεία αυτών αναγράφονται στις διπλότυπες αποδείξεις εισπράξεων.

■ Για την απόδειξη της δαπάνης για απασχόληση νοσοκόμου απαιτείται βεβαίωση θεράποντος ιατρού για τη νόσο από

την οποία πάσχει ο ασθενής, τη διάρκειά της και την ανάγκη απασχόλησης νοσοκόμου καθώς και απόδειξη είσπραξης της αμοιβής από το πρόσωπο που πρόσφερε υπηρεσίες

ως νοσοκόμος, στην οποία πρέπει να αναφέρονται το ονοματεπώνυμο και το όνομα του πατέρα του, ο αριθμός φορολογικού μητρώου ή ταυτότητας, η διεύθυνση κατοικίας του

και η χρονική διάρκεια παροχής των υπηρεσιών του, νόμιμα υπογεγραμμένη. Στην αμοιβή δεν περιλαμβάνονται οι εργοδοτικές εισφορές στο ΙΚΑ.

■ Για την απόδειξη δαπάνης για αγορά και τοποθέτηση οργάνων στο σώμα του ασθενούς και αντικατάσταση μελών του

σώματος με τεχνητά, αν η δαπάνη αυτή αποτελεί μέρος των

εξόδων νοσοκομειακής περίθαλψης, απαιτούνται τα δικαιολογητικά που αναφέρθηκαν για την περίπτωση αυτήν. Αν η

προμήθεια των οργάνων γίνεται από το ελεύθερο εμπόριο,

απαιτείται απόδειξη λιανικής πώλησης, στην οποία πρέπει

να αναγράφεται και το ονοματεπώνυμο του αγοραστή και το

είδος του πωλούμενου πράγματος.

■ Ειδικά σε περίπτωση αγοράς γυαλιών οράσεως ή φακών

επαφής ή ακουστικών βαρηκοΐας, απαιτείται να συνυποβάλετε και βεβαίωση ιατρού.

■ Για την απόδειξη της δαπάνης για περίθαλψη ανάπηρων ή

πασχόντων από ανίατο νόσημα τέκνων, απαιτούνται διπλότυπη απόδειξη είσπραξης και βεβαίωση του διευθυντή της

σχολής ή του θεραπευτηρίου για τον ακριβή χρόνο φοίτησης

ή περίθαλψης, για το ποσό της δαπάνης αναλυτικά, καθώς

και για την πάθηση του τέκνου (ονομασία ανίατου νοσήματος) ή την κατάσταση στην οποία βρίσκεται αυτό (τυφλό, κωφάλαλο κ.τ.λ.). Αν τα σχετικά δικαιολογητικά έχουν εκδοθεί

από αλλοδαπό φορέα (σχολείο ή θεραπευτήριο), πρέπει να

έχουν περιεχόμενο σύμφωνα με τα παραπάνω.

■ Για τα έξοδα ιατρικής και νοσοκομειακής περίθαλψης που

καταβάλλονται στην αλλοδαπή απαιτούνται οι σχετικές βεβαιώσεις των αλλοδαπών ιατρών ή νοσοκομείων.

ΔΑΠΑΝΗ ΔΩΡΕΑΣ ΙΑΤΡΙΚΩΝ ΜΗΧΑΝΗΜΑΤΩΝ

(ΚΩΔ. 057-058)

Για την απόδειξη της δωρεάς των ιατρικών μηχανημάτων και

των ασθενοφόρων αυτοκινήτων απαιτείται η υποβολή: α)

βεβαίωσης του δωρεοδόχου ότι έγινε αποδεκτή η δωρεά και

β) αντίγραφου του πρωτοκόλλου παράδοσης - παραλαβής.

ΔΑΠΑΝΗ ΔΩΡΕας ΧΡΗΜ. ΠΟΣΩΝ ΣΤΟ ΔΗΜΟΣΙΟ

(ΚΩΔ. 059-060)

Τα ποσά των δωρεών και χορηγιών λαμβάνονται υπόψη

μόνο εφόσον έχουν κατατεθεί σε ειδικό λογαριασμό του νομικού προσώπου, που πρέπει να ανοιχθεί για τον σκοπό αυτόν σε πιστωτικό ίδρυμα που νόμιμα λειτουργεί στην Ελλάδα

ή στη χώρα εγκατάστασης των πιο πάνω φορέων και οργανισμών. Το γραμμάτιο είσπραξης του πιστωτικού ιδρύματος

που εκδίδεται πρέπει να αναφέρει τα στοιχεία του δωρητή ή

χορηγού και δωρεοδόχου, το ποσό της δωρεάς ή χορηγίας

αριθμητικώς και ολογράφως, την ημερομηνία κατάθεσής του

και την υπογραφή του δωρητή ή χορηγού, κατά περίπτωση.

Ως χρόνος πραγματοποίησης της δωρεάς θεωρείται ο χρόνος κατάθεσης και όχι ο χρόνος είσπραξη από τον δωρεοδόχο.

Για την απόδειξη της δωρεάς των χρηματικών ποσών, που

αναγράφηκαν στους κωδικούς αριθμούς 059-060, απαιτείται

η υποβολή διπλότυπης απόδειξης ή γραμματίου είσπραξης

που εκδίδεται από τον δωρεοδόχο, όπως επίσης και βεβαίωση

από την οποία να προκύπτει η αποδοχή της δωρεάς και η καταχώρηση των ποσών αυτών στα επίσημα βιβλία του δωρεοδόχου. Σε περίπτωση που αυτό έχει δοθεί στον δωρεοδόχο για

την είσπραξη του ποσού που δωρίσθηκε, υποβάλλεται αντίγραφο του γραμματίου κυρωμένο από τον φορέα έκδοσής του.

ΔΑΠΑΝΗ ΔΩΡΕΑΣ ΧΡΗΜ. ΠΟΣΩΝ ΓΙΑ ΤΗΝ ΑΠΟΣΒΕΣΗ

ΤΟΥ ΔΗΜΟΣΙΟΥ ΧΡΕΟΥΣ (ΚΩΔ. 075-076)

Για να αναγνωριστεί η δαπάνη αυτή, απαιτείται το αποδει-

κτικό κατάθεσης του ποσού στην Τράπεζα της Ελλάδος ή σε

οποιαδήποτε άλλη τράπεζα, στο οποίο πρέπει να αναφέρεται

ρητά πως η κατάθεση έγινε για τον «λογαριασμό αλληλεγγύης για την απόσβεση του δημόσιου χρέους».

ΠΟΛΙΤΙΣΤΙΚΕΣ ΧΟΡΗΓΙΕΣ Ν. 3525/2007

(ΚΩΔ. 061-062)

Για την απόδειξη της πολιτιστικής χορηγίας του Ν.

3525/2007 που αναγράφηκαν στους κωδικούς αριθμούς

061-062, απαιτούνται: α) επικυρωμένο αντίγραφο της απόφασης του υπουργού Πολιτισμού με την οποία χαρακτηρίζεται η απαιτούμενη από τον νόμο έγγραφη σύμβαση χορηγίας

μεταξύ χορηγού και αποδέκτη της χορηγίας ως πολιτιστική,

β) σε περίπτωση χορηγίας χρηματικών ποσών, και τα πρωτότυπα αποδεικτικά καταβολής των ποσών της χορηγίας και γ)

σε περίπτωση χορηγίας σε είδος ή άυλα αγαθά ή υπηρεσίες,

και την κοινή απόφαση των υπουργών Οικονομικών και Πολιτισμού για την εκτίμηση της αξίας τους, καθώς και τα αποδεικτικά παράδοσης της χορηγίας από τον χορηγό και παραλαβής της από τον αποδέκτη αυτής.

ΔΑΠΑΝΗ ΔΙΑΤΡΟΦΗΣ

(ΚΩΔ. 089-090)

Για την απόδειξη της καταβολής της διατροφής από τον έναν

σύζυγο στον άλλον υποβάλλονται: α) επικυρωμένο αντίγραφο της σχετικής δικαστικής απόφασης ή της σχετικής συμβολαιογραφικής πράξης και β) υπεύθυνη δήλωση του Ν.

1599/1986 του συζύγου που την εισέπραξε, στην οποία θα

αναγράφονται ο ΑΦΜ του, το ετήσιο ποσό που εισέπραξε και

τα στοιχεία αυτού που την κατέβαλε.

26

ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ 2014

ΦΟΡΟΛΟΓΙΚΟΣ ΟΔΗΓΟΣ 2014

27

ΤΕΚΜΗΡΙΑ ΟΙΚΟΝΟΜΙΚΟΥ

ΕΤΟΥΣ 2014

Τα τεκμήρια διακρίνονται σε δύο κατηγορίες: Τα Τεκμήρια

Δαπανών Διαβίωσης και τα Τεκμήρια Απόκτησης Περιουσιακών Στοιχείων.

Στο άρθρο 16 του Κώδικα Φορολογίας Εισοδήματος, όπως

τροποποιήθηκε με τον Ν. 3986/2011, πραγματοποιήθηκαν

αλλαγές στον τρόπο υπολογισμού των ετήσιων αντικειμενικών δαπανών διαβίωσης για τις κύριες και τις δευτερεύουσες κατοικίες, για τα επιβατικά αυτοκίνητα Ι.Χ., για τα σκάφη αναψυχής ιδιωτικής χρήσης καθώς και για τις εξωτερικές

και εσωτερικές δεξαμενές κολύμβησης (πισίνες).

Τα τεκμήρια, όπως ισχύουν για το οικονομικό έτος 2014

(χρήση 2013), είναι τα ακόλουθα:

Α. Τεκμήρια δαπανών διαβίωσης

1. Κύρια κατοικία.

2. Δευτερεύουσα κατοικία.

3. Επιβατικά αυτοκίνητα Ι.Χ.

4. Σκάφη μηχανοκίνητα ανοικτού τύπου, κυριότητας ή κατοχής του φορολογουμένου.

5. Σκάφη αναψυχής μηχανοκίνητα, ιστιοφόρα κ.λπ. με χώρο

ενδιαίτησης.

6. Αεροσκάφη, ελικόπτερα, ανεμόπτερα.

7. Εξωτερική - εσωτερική δεξαμενή κολύμβησης (πισίνα).

8. Ιδιωτικά σχολεία στοιχειώδους και μέσης εκπαίδευσης.

9. Οικιακοί βοηθοί, οδηγοί αυτοκινήτων, δάσκαλοι και λοιπό προσωπικό.

10. Ελάχιστη ετήσια αντικειμενική δαπάνη.

1. Κύρια κατοικία

Η ετήσια αντικειμενική δαπάνη που προκύπτει με βάση τα

τετραγωνικά μέτρα της ιδιοκατοικούμενης ή της μισθωμένης