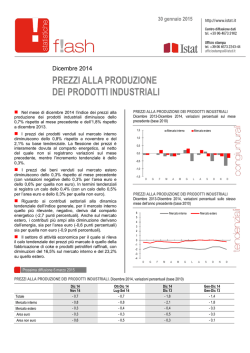

PINIEASSOCIATI SRL Via Fienilone, 42 48015 Pinarella di Cervia (RA) C.F-P.IVA-R.I. RA 02430120390 – REA 201175 Cap. Soc. Euro 10.000,00 i.v. [email protected] T. 0544 987060 F. 0544 980821 Circolare n. 17/2014 del 27 Giugno 2014 Ai gentili Clienti Loro sedi OGGETTO: Agevolazione su beni strumentali Nuovi incentivi per gli investimenti produttivi. Questa volta la disposizione è contenuta nell’art. 18, del D.L. 91/2014, pubblicato sulla G.U. del 24.06.2014. I destinatari dell’agevolazione questa volta sono i soggetti titolari di reddito d’impresa, anche neocostituiti, che effettuano investimenti in beni strumentali nuovi compresi nella divisione 28 della tabella ATECO, di cui al provvedimento del Direttore dell'Agenzia delle Entrate 16 novembre 2007, come riportati nell'elenco a fine Circolare. Il credito d’imposta per gli investimenti nei suddetti beni è concesso se i beni sono destinati a strutture produttive ubicate nel territorio dello Stato, e per gli investimenti effettuati dal 25.06.2014 fino al 30 giugno 2015. A tal fine, si considerano i criteri d’imputazione temporale previsti dall'articolo 109 del Testo unico, dunque la data di consegna o spedizione dei beni, ovvero la data di ultimazione delle prestazioni per i macchinari realizzati in appalto. Deve trattarsi di beni nuovi, cioè mai utilizzati da altri soggetti, che vengono destinati a strutture produttive situate in Italia. La misura del credito di imposta Il credito d’imposta attribuito è pari al 15% delle spese sostenute in eccedenza rispetto alla media degli investimenti in beni strumentali compresi nella suddetta tabella realizzati nei cinque periodi di imposta precedenti, con facoltà di escludere dal calcolo della media il periodo in cui l'investimento è stato maggiore. Questo vuol dire che per gli investimenti effettuati nella seconda parte del 2014, si dovrà far riferimento alla media degli investimenti nel periodo 2009 – 2013. Di questi anni potrà essere eliminato l’anno in cui gli investimenti risultano maggiori, così da ridurre la media da porre a confronto con gli investimenti effettuati. Per le imprese costituite da meno di cinque anni, la media degli investimenti in beni strumentali nuovi compresi nella divisione 28 della tabella ATECO da considerare è quella risultante dagli investimenti realizzati nei periodi d'imposta precedenti al 2014 o a quello successivo, con facoltà di escludere dal calcolo della media il periodo in cui l'investimento è stato maggiore. Per le imprese costituite successivamente al 25.06.2014 (data di entrata in vigore D.L. 91/2014) il credito d'imposta si applica con riguardo al valore complessivo degli investimenti realizzati in ciascun periodo d'imposta. PINIEASSOCIATI SRL Via Fienilone, 42 48015 Pinarella di Cervia (RA) C.F-P.IVA-R.I. RA 02430120390 – REA 201175 Cap. Soc. Euro 10.000,00 i.v. [email protected] T. 0544 987060 F. 0544 980821 L’utilizzo del credito d’imposta Il credito d’imposta potrà essere utilizzato in compensazione nel modello F24 senza applicazione di limiti di importo. Il credito d'imposta va ripartito, nonché' utilizzato in tre quote annuali di pari importo e indicato nella dichiarazione dei redditi relativa al periodo d'imposta di riconoscimento del credito e nelle dichiarazioni dei redditi relative ai periodi d'imposta nei quali il credito è utilizzato. In termini pratici, ipotizzando un’impresa che effettua investimenti agevolabili per euro 100.000,00 e la media degli ultimi cinque esercizi, escluso il periodo in cui gli investimenti sono stati maggiori, sia pari a euro 60.000. Il credito d’imposta spettante sarà pari ad euro= 6.000 (100.000,00 – 60.000,00)*15%. Il credito d’imposta pari a euro 6.000,00 potrà essere utilizzato in compensazione a partire dal 1° gennaio 2016 con le seguenti modalità: • 2.000,00 euro a partire dal 1° gennaio 2016; • 2.000,00 a partire dal 1° gennaio 2017; • 2.000,00 a partire dal 1° gennaio 2018. Il credito di imposta che le imprese contabilizzeranno in bilancio per competenza non concorre alla formazione del reddito di impresa (Irpef o Ires) né rientra nell'imponibile Irap. Distinti Saluti. PINIEASSOCIATI SRL Via Fienilone, 42 48015 Pinarella di Cervia (RA) C.F-P.IVA-R.I. RA 02430120390 – REA 201175 Cap. Soc. Euro 10.000,00 i.v. [email protected] T. 0544 987060 F. 0544 980821 ELENCO BENI AGEVOLABILI 28.11 Fabbricazione di motori e turbine (esclusi i motori per aeromobili, veicoli e motocicli) 28.12 Fabbricazione di apparecchiature fluidodinamiche 28.13 Fabbricazione di altre pompe e compressori 28.14 Fabbricazione di rubinetti e valvole 28.15 Fabbricazione di cuscinetti, ingranaggi e organi di trasmissione (esclusi quelli idraulici) 28.21 Fabbricazione di forni, bruciatori e sistemi di riscaldamento 28.22 Fabbricazione di macchine e apparecchi di sollevamento e movimentazione 28.23 Fabbricazione di macchine ed attrezzature per ufficio (esclusi computer e unità periferiche) 28.24 Fabbricazione di utensili portatili a motore 28.25 Fabbricazione di attrezzature di uso non domestico per la refrigerazione e la ventilazione 28.29 Fabbricazione di altre macchine di impiego generale nca, nello specifico • Fabbricazione di bilance e di macchine automatiche per la vendita e la distribuzione (incluse parti staccate e accessori) • Fabbricazione di macchine e apparecchi per le industrie chimiche, petrolchimiche e petrolifere (incluse parti e accessori) • Fabbricazione di macchine automatiche per la dosatura, la confezione e per l'imballaggio (incluse parti e accessori) • Fabbricazione di macchine di impiego generale ed altro materiale meccanico nca • Fabbricazione di apparecchi per depurare e filtrare liquidi e gas per uso non domestico • Fabbricazione di macchine per la pulizia (incluse le lavastoviglie) per uso non domestico Fabbricazione di livelle, metri doppi a nastro e utensili simili, strumenti di precisione per meccanica (esclusi quelli ottici) • Fabbricazione di altro materiale meccanico e di altre macchine di impiego generale nca 28.30 Fabbricazione di macchine per l'agricoltura e la silvicoltura 28.49 Fabbricazione di altre macchine utensili 28.91 Fabbricazione di macchine per la metallurgia 28.92 Fabbricazione di macchine da miniera, cava e cantiere 28.93 Fabbricazione di macchine per l'industria alimentare, delle bevande e del tabacco 28.94 Fabbricazione di macchine per le industrie tessili, dell'abbigliamento e del cuoio (incluse parti e accessori) 28.95 Fabbricazione di macchine per l'industria della carta e del cartone (incluse parti e accessori) 28.96 Fabbricazione di macchine per l'industria delle materie plastiche e della gomma (incluse parti e accessori) 28.99 Fabbricazione di macchine per impieghi speciali nca (incluse parti e accessori), nello specifico • Fabbricazione di macchine per la stampa e la legatoria (incluse parti e accessori) • Fabbricazione di robot industriali per usi molteplici (incluse parti e accessori) • Fabbricazione di apparecchi per istituti di bellezza e centri di benessere • Fabbricazione di apparecchiature per il lancio di aeromobili, catapulte per portaerei e apparecchiature simili • Fabbricazione di giostre, altalene ed altre attrezzature per parchi di divertimento • Fabbricazione di apparecchiature per l'allineamento e il bilanciamento delle ruote; altre apparecchiature per il bilanciamento.

© Copyright 2026 Paperzz