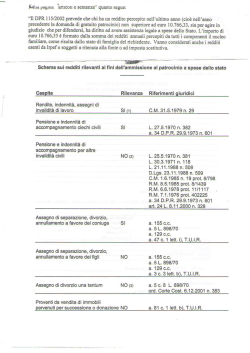

IMPOSTE E TASSE IMPOSTE DIRETTE imposte e tasse INDENNITÀ DI MATERNITÀ O DI INFORTUNIO IN DICHIARAZIONE DEI REDDITI SOMMARIO •schema di sintesi •esempi di compilazione Art. 6 D.P.R. 22.12.1986, n. 917 - Provv. Ag. Entrate 31.01.2014 - C.M. 21.09.1999, n. 189 C.M. 12.05.2000, n. 95/E della di- I proventi conseguiti in sostituzione di redditi, anche per effetto di cessione dei relativi crediti, le indennità conseguite, anche in forma assicurativa, a titolo di risarcimento di danni consistenti nella perdita di redditi, esclusi quelli dipendenti da invalidità permanente o da morte, gli interessi moratori e gli interessi per dilazione di pagamento, costituiscono redditi della stessa categoria di quelli sostituiti o perduti, ovvero di quelli da cui derivano i crediti su cui tali interessi sono maturati. In queste ipotesi devono essere utilizzati gli stessi quadri del modello di dichiarazione nei quali sarebbero stati dichiarati i redditi sostituiti o quelli ai quali i crediti si riferiscono. Tra gli altri rientrano, in questa categoria: la cassa integrazione, l’indennità di disoccupazione (Aspi o miniAspi), la mobilità, l’indennità di maternità, le somme che derivano da transazioni di qualunque tipo e l’assegno alimentare corrisposto in via provvisoria a dipendenti per i quali pende il giudizio innanzi all’autorità giudiziaria. Le indennità spettanti a titolo di risarcimento dei danni, consistenti nella perdita di redditi relativi a più anni, devono essere dichiarate nel quadro RM, sezione II. chiarazione dei redditi SCHEMA DI SINTESI Soggetto percettore Modello Unico 2014 Modello studi di settore Modello Irap Lavoratore dipendente Quadro RC, sezione I ð (quadro C, sezione 1 Mod. 730) ð Lavoratore autonomo ð Rigo RE2 ð Rigo IQ50 ð (persone fisiche) ð Rigo G03 ð Contabilità ordinaria, rigo RF4 ð Rigo IQ1 Imprenditore individuale Contabilità semplificata, ð rigo RG10, colonna 6 • Società di persone Socio • S.r.l. trasparente ð • Associazione professionale Quadro RH Collaboratore impresa familiare ð ð ð ð R Centro Studi Castelli S.r.l. Riproduzione vietata ð Rigo F05 Aggiornato al 19.06.2014 A T I O N . 7 / 2 0 1 4 - 6189-1 21 IMPOSTE DIRETTE imposte e tasse ESEMPI DI COMPILAZIONE DELLA DICHIARAZIONE DEI REDDITI SOCI DI SOCIETÀ DI PERSONE, ASSOCIAZIONI PROFESSIONALI, COLLABORATORI FAMILIARI • D evono altresì essere indicati, nel quadro RH, i proventi conseguiti in sostituzione dei redditi prodotti in forma associata e le indennità conseguite, anche in forme assicurative, a titolo di risarcimento dei danni consistenti nella perdita di detti redditi. • I n tal caso: .. l e indennità sono dichiarate dal soggetto percettore e non dalla società, con conseguente irrilevanza ai fini Irap; .. l a quota di reddito d’impresa imputata per trasparenza non è maggiorata delle indennità percepite. Se, invece, l’indennità è imputata alla società, associazione professionale o impresa familiare, l’indennità è imputata pro-quota ai soci e ha rilevanza ai fini Irap. Modello Unico 2014 PF - Quadro RH (in assenza di chiarimenti ufficiali) Esempio n. 1 • Rossi Mario, socio al 50% di Alfa Snc di Rossi Mario, riceve: .. un reddito di partecipazione per trasparenza di € 20.000,00; .. un’indennità di infortunio dall’Inail di € 1.000,00; ritenute d’acconto pari a € 200,00. Dati Codice fiscale Alfa S.n.c. Codice fiscale Inail 50 20.000 100 1.000 200 Esempio n. 2 Professionista Una professionista veterinaria riceve un’indennità di maternità di € 2.000,00; ritenute d’acconto pari a € 400,00. Dati Unico 2014 PF Quadro RE 2.000 - omissis - 400 Modello Irap 2014 PF Quadro IQ 2.000 Studio di settore Quadro G 22 R A 2.000 T I O N . 7 / 2 0 1 4 - 6189-1 Aggiornato al 19.06.2014 Centro Studi Castelli S.r.l. Riproduzione vietata

© Copyright 2026 Paperzz