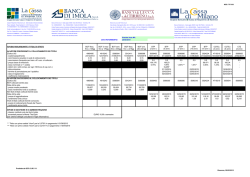

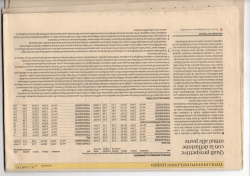

Focus BTP B Italia a: sesta emissione e e, anche per gli isstituzionali 15 aprile 20 014 Pa arte il collocamento del sessto BTP Italia, titolo di statto indicizzato all’inflazione italiana (ex ta abacco) e penssato prevalenteemente per la clientela c retaill. Da questa emisssione due novvità importantti per il titolo: la durata passsa da quadriennale a sei an nni e il collocaamento sarà ap perto (in una giornata g dedicaata) anche agli investitori istituzionali. Il co ollocamento avviene tramitee il MOT da lu unedì 14 aprilee a mercoledì 16 aprile per la clientela reetail e giovedì 17 aprile per gli g istituzionali, in entrambi i ccasi salvo chiusura anticipata a. Le e principali carratteristiche ch he differenzian no questa tipollogia di titoli dai d BTPei indicizzati sono: (1) la corresponsione non solo o delle cedole ma m anche dellaa rivalutazione e del capitale co on cadenza se emestrale; (2)) l’indicizzazio one all’inflazio one italiana e non alla media europ pea; (3) il co ollocamento trramite MOT con c allocazione e illimitata; (4)) il premio fed deltà per invesstitori retail ch he detengono il titolo fino alla scadenza. Con riferimento o allo scenario di evoluzione dei prezzi da oggi ad aprile e 2020, l’inflazione media an nnua italiana dovrebbe esssere intorno all’1,7% in u ulteriore calo rispetto alle precedenti previsioni. La ceedola reale minima garantitta è stata fissaata all’1,65%; la cedola rea ale effettiva no on potrà esserre inferiore. Il rendimento no ominale lordo,, che si trova in prima appro ossimazione so ommando il reendimento reale garantito all’inflazione di periodo attesa a, potrebbe essere quindi in n area 3,4%. Considerando gli strumenti alternativi, nominali n (BTP 4,25% marzzo 2020) e reali r (BTPei se ettembre 2019 9 indicizzato all’inflazione a europea) e la vaalutazione rela ativa al BTP Ita alia appare atttraente, avendo un’inflazio one di break-e even (sopra la quale conviene detenere il BTP Italia risspetto agli altri strumenti) molto m bassa risspetto alle preevisioni e inferriore a quella incorporata i ne egli indicizzati all’inflazione europea. e Detto in altre paarole, rispetto a un ipotetico rendimento n nominale in are ea 3,4% (cedolare reale + in nflazione attesaa) del BTP Italiaa, il nominale di d riferimento sscambia oggi in i area 2,10%. Considerando invece gli strum menti analogh hi, ossia gli alt ri BTP Italia sccambiati sul se econdario e ip potizzando unaa cedola pari alla a cedola min nima, il nuovo o BTP Italia sarrebbe leggermente meno atttraente dei du ue precedenti, che incorporano un’inflazion ne di break-eve ven ancora più bassa. Queste Q consideerazioni portano a ritenere e interessante l’investimento in tale stru umento, in pa articolare in u un’ottica di deetenzione in portafoglio p fino o alla scadenzza (conseguendo così, se in nvestitore retaiil, anche il prem mio fedeltà). Indicatori di sin ntesi delle cond dizioni di merca ato nell’emissio one in program mma e in quelle e precedenti p 5^ 2^ 1^ 1 3^ 4^ ^ 6^ emission ne emissione eemissione- emissione emissione emissione mar 201 12 giu 2012 ott 2012 apr 2013 nov 2014 4 apr 2014 18 7,2 29 1,7 17 22 2 6,7 (*) Ammontare collocato (mld euro) Re endimento realee garantito (%) 2,4 45 3,55 2,55 2,25 2,15 5 1,65 3,51 Re endimento nominale a 4 (6) ann ni (%) 3,3 38 5,07 2,53 2,5 5 2,10 (**) 2,38 4,36 Re endimento nominale a 2 anni (% %) 2,3 1,47 1,39 9 0,76 5,11 Re endimento nominale a 10 anni (%) ( 4,8 84 5,74 4,31 4,15 5 3,13 363 Sp pread BTP-Bund (pb) 27 78 457 302 244 4 162 322 CDS Italia (pb) 35 50 569 272 203 3 121 No ote: raccolta alla chiusura de 14.04.2014, prima giornata di d collocamento; (**)) rendimento a 6 an nni. Fo onte: Bloomberg I dati d del presentte documento sono s aggiornati alle ore 10:00 del 15.04.2014 4 salvo diversa indicazione. Pe er la certificazio one degli analistti e per importa anti comunicazi oni si rimanda all’Avvertenza Generale. G Intesa Sanpaolo Servizio Studi e Ricerche Ricerca per Investitori privati e PM MI Fulvia Risso Analista Finanziario Focus 15 aprile 2014 BTP Italia: i dettagli del collocamento Lunedì 14 aprile è partito il collocamento del sesto BTP Italia, titolo di stato indicizzato all’inflazione italiana (ex tabacco) emesso dal Tesoro. Due sono le novità rilevanti rispetto alle precedenti emissioni: il titolo cambia durata e da quadriennale diventa pari a 6 anni – scadenza aprile 2020 - e viene dedicata una fase del collocamento, con caratteristiche leggermente differenti, agli investitori istituzionali, finora esclusi dal primario. Come nelle precedenti emissioni, il collocamento avverà tramite il MOT, su cui verranno raccolti gli ordini di acquisto da lunedì 14 aprile fino a mercoledì 16 aprile compresi per i retail (salvo chiusura anticipata) e per l’intera giornata di giovedì 17 aprile per gli istituzionali (sempre salvo chiusura anticipata). Venerdì 11 aprile è stato comunicato il tasso reale minimo garantito pari a 1,65% mentre poco dopo la chiusura degli ordini sarà reso noto il tasso reale effettivo. Novità e tempi dell’emissione L’allocazione resta illimitata, ossia tutti gli ordini vengono soddisfatti ma, in linea con le due emissioni precedenti, il Tesoro si riserva di chiudere anticipatamente il collocamento, se giudicasse la domanda eccessiva. Per il collocamento riservato al retail il Tesoro si impegna a garantire comunque un minimo di due giornate per la sottoscrizione del titolo ovvero il 14 e il 15 aprile. Nel dettaglio, la comunicazione dell'eventuale chiusura anticipata nel secondo giorno di collocamento (15 aprile) viene data al termine del primo giorno (14 aprile) oppure entro le ore 13 dello stesso secondo giorno. Nel caso di chiusura anticipata nel terzo giorno (16 aprile), la comunicazione verrà effettuata al termine del giorno precedente (15 aprile). Per la seconda fase, il MEF (Ministero dell’Economia e delle Finanze) si riserva la possibilità di chiudere anticipatamente il collocamento prima del termine naturale della giornata di negoziazione, dando un preavviso di 30 minuti. In entrambi i casi le comunicazioni, di cui verrà dato ampio riscontro, saranno contestuali da parte del MEF e di Borsa Italiana e pubblicata secondo le rispettive prassi. Il Tesoro ha collocato l'ultimo BTP Italia lo scorso novembre quando, nonostante la chiusura anticipata, ha raccolto 22,3 miliardi di euro, molto sopra il target ufficioso di 10 miliardi. Nel complesso la raccolta di tutte le cinque emissioni fatte negli ultimi due anni supera i 66 miliardi di euro. Le novità in dettaglio Il BTP Italia passa da una scadenza a 4 anni a una scadenza a 6 anni. La durata del titolo viene allungata sulla base di diverse considerazioni. In primo luogo, dato anche il coinvolgimento degli istituzionali, il Tesoro ha sondato il terreno per verificare quale scadenza sarebbe stata più appetibile per i potenziali acquirenti; inoltre, sempre per incontrare maggiore domanda, allungando la durata del titolo il Tesoro può offrire un rendimento più interessante, soprattutto alla luce della compressione dei tassi registrata sul secondario nel corso degli ultimi mesi. Inoltre, l’allungamento della scadenza del titolo va anche nella direzione delle linee guida per la gestione del debito pubblico nel 2014, presentate alla fine dello scorso anno, che si prefiggono come obiettivo quello di allungare la vita media del debito in cirocolazione, in modo da essere meno esposti alle oscillazioni di breve periodo sui mercati. Si allunga la durata, in linea con le indicazioni per la gestione del debito nel 2014 Come anticipato dal Tesoro già alla fine dello scorso anno, da questa emissione il BTP Italia apre anche agli istituzionali. Questa tipologia di investitori aveva già manifestato interesse per il titolo che, per come è stato ideato, rappresenta uno strumento alternativo ai BTP nominali per posizionarsi sul nostro debito domestico. L’interesse verso il nostro paese si è riflesso negli ultimi mesi in un importante rally dei BTP sul mercato secondario e in una domanda nel complesso molto robusta per le ultime emissione di primario, con una percentuale crescente di investitori esteri. Giovedì rappresenterà quindi il banco di prova per verificare che il BTP Italia possa rappresentare uno strumento interessante anche per questa tipologia di investitori. Si apre agli istituzionali Intesa Sanpaolo – Servizio Studi e Ricerche 2 Focus 15 aprile 2014 Si amplia inoltre l’universo dei retail che possono richidere il titolo, sia in termini geografici che di dimensione dei portafogli. Infatti, i soggetti ammessi alla prima fase del periodo di distribuzione sono non più solo le persone fisiche dotate di codice fiscale ma anche investitori individuali esteri, che possono partecipare al collocamento salvo quanto previsto dalle “restrizioni alla vendita” imposte dai rispettivi Paesi di appartenenza e previa l’identificazione da parte dell’intermediario che riceve l’ordine dall’acquirente finale. Inoltre potranno partecipare anche: (1) società di gestione autorizzate alla prestazione del servizio di gestione su base individuale di portafogli di investimento per conto di persone fisiche; (2) intermediari autorizzati abilitati alla gestione dei portafogli individuali per conto di persone fisiche; (3) società fiduciarie che prestano servizi di gestione di portafogli di investimento, anche mediante intestazione fiduciaria, esclusivamente per conto di persone fisiche (per maggiori dettagli http://www.mef.gov.it/ufficiostampa/comunicati/2014/comunicato_0073.html). Sostanzialmente potranno partecipare anche alla prima fase investitori retail esteri e investitori retail domestici ma che per dimensioni e tipo di gestione del proprio portafoglio e per conoscenza in ambito finanziario erano finora assimilabili ad investitori istituzionali. Si espande l’universo dei ratail che possono richiedere il titolo Il cosiddetto Premio Fedeltà, ossia l’ammontare fisso pari al 4 per mille lordo, sarà corrisposto dal MEF esclusivamente agli investitori che abbiano acquistato il titolo durante la prima fase del periodo di collocamento e lo abbiano detenuto fino alla scadenza (23 aprile 2020) Il premio fedeltà resta riservato al retail Le caratteristiche del BTP Italia Il rendimento del titolo all’emissione sarà, per approssimazione, il tasso reale effettivo più l’inflazione annua media dall’emissione alla scadenza (stimata). Nel complesso, le principali caratteristiche che differenziano questa tipologia di titoli dagli altri BTP indicizzati presenti sul mercato (BTPei) sono: (1) la corresponsione non solo delle cedole ma anche della rivalutazione del capitale con cadenza semestrale, (2) l’indicizzazione all’inflazione italiana e non alla media europea, (3) il premio fedeltà per investitori retail che detengono il titolo fino alla scadenza (pari al 4 per 1000), (4) il canale di emissione (MOT) e l’allocazione illimitata. Le caratteristiche del BTP Italia Infine, in caso di deflazione, le cedole vengono comunque calcolate sul capitale nominale investito, quindi con una protezione estesa non solo alla quota capitale ma anche agli interessi. Il taglio minimo sottoscrivibile è di 1.000 euro e se ne possono sottoscrivere multipli senza limitazioni. I BTP Italia si possono sottoscrivere direttamente online attraverso i sistemi di home banking, dove sia attiva la funzione di negoziazione titoli attraverso l’accesso al MOT. In alternativa, come per tutti gli altri titoli di stato, ci si può rivolgere allo sportello della banca in cui si detiene un conto titoli. Per maggiori dettagli si rimanda al sito del Ministero del Tesoro, nella sezione appositamente dedicata a questa tipologia di titoli (http://www.dt.tesoro.it/it/debito_pubblico/btp_italia/). Previsioni di inflazione e ipotesi di rendimento Come scritto nella sezione precedente, il BTP Italia è un titolo di stato indicizzato all'inflazione italiana, pertanto fornisce all'investitore una protezione contro l'effettivo aumento del costo della vita. I prezzi al consumo dipendono, oltre che da fattori “esogeni” ai singoli paesi, come l’azione della Banca Centrale e i prezzi delle materie prime, dalle dinamiche interne di domanda e offerta e dalle decisioni nazionali in materia di imposizione fiscale. In questo contesto, uno strumento che ha come punto di riferimento l’inflazione italiana, rappresenta un’effettiva protezione dalla variazione del potere d’acquisto domestico. Intesa Sanpaolo – Servizio Studi e Ricerche Indicizzazione all’inflazione italiana: un’effettiva protezione del potere d’acquisto 3 Focu us 15 1 aprile 2014 4 In nflazione europ pea cui sono ind dicizzati i BTPei e inflazione italliana cui sono in ndicizzati i BTP Italia I (in %) Nota: l’area grigia ind dica le previsioni. Fo onte: elaborazioni Intesa Sanpaolo su daati Bloomberg Le e nostre previssioni sull’inflazzione italiana, rispetto alla d data dell’ultima a emissione de el BTP Italia no ovembre 2013 3, sono statee riviste ancorra al ribasso per il breve periodo, dato o l’inatteso ra allentamento d dei prezzi negli ultimi mesi: il punto di mini mo dovrebbe essere stato in mazo, con l’iinflazione allo 0,3%, per po oi registrare una gradulale rripresa nei me esi a venire per arrivare a 1,,4% a/a a finee anno, all’1,2% % a/a a fine 2015. Il tasso teendenziale dovvrebbe poi cresscere più di quello europeo, come riflesso o di una ripresa dell’attività economica ittaliana a fronte di un PIL po otenziale piutttosto compresso. Il trend di lungo peri odo dovrebbe e poi vedere l’inflazione co onvergere versso il 2%, obietttivo della BCE. Le previsioni per p i prossimi an nni Nel complesso,, sull’orizzontee temporale che c coinvolgee il titolo BTP P Italia, ossia da oggi a no ovembre 2017 7, l’inflazione media m annua dovrebbe d esserre, secondo le nostre previsio oni, in area 1,,7%. La a cedola reale minima garanttita è stata fisssata a 1,65%. L’ipotetico ren ndimento nominale lordo, ch he si trova in prima approsssimazione som mmando il rend dimento reale garantito alla a variazione de ei prezzi attesaa nel periodo, potrebbe esse ere così in areaa 3,4%, ben più elevato del rendimento r ch he offre un BTP nominale di simile scadenzza (oggi in areaa 2,1%). Ipotesi di rend dimento Quest’ampia Q differenza, oltrre che per fa attori tecnici per i quali si s rimanda al paragrafo su uccessivo, si sp piega valutand do la cosiddettta inflazione d i break-even incorporata nei prezzi dei tittoli. Ricordiam mo che l’inflazio one di break-e even è il tasso ddi inflazione al quale, se effe ettivamente re ealizzatosi nel corso della vitta del titolo, riisulta indiffereente, dal punto o vista della perfomance, de etenere il titolo indicizzato o il titolo nominale. Pertan nto, un’inflazio one di break--even bassa au umenta, ceterris paribus, la probabilità p che e l’inflazione eeffettiva di periodo sia superiore e che quindi convenga detenere il tiitolo reale. Nell BTP Italia di n nuova emission ne, considerando la celola minima, m è inco orporata un’infflazione di bre reak-even in aarea 0,5%, decisamente inferiore alle no ostre prevision ni. Alla A base della suddetta differenza di rend dimento a scaadenza – a og ggi 1,65% più ù inflazione atttesa per il BTP Italia e 2,1% % per il BTP no ominale di rifeerimento (BTP 4,25% marzo o 2020) – si rilevano anche caratteristiche tecniche crruciali, prima fra tutte la differente liqu uidità degli sttrumenti. I BTPP Italia, proprio o per la tipologia di investitorri a cui sono prrevalentemente e rivolti e le modalità m di colllocamento, sono contraddistinti da un am mmontare in circolazione di gran lunga in nferiore a quello tipico dei BTP B nominali. Questo significca che i BTP Ittalia sarebbero o strumenti po otenzialmente soggetti ad ampie oscillazio oni di prezzo (ssia temporali sia tra prezzo di d domanda e prezzo di offeerta) che tipicaamente caratte erizzano le em missioni illiquide. Di consegue enza, parte de el premio (maaggior rendimeento) che i BT TP Italia offron no deriva dalla a scarsa liquid dità. D'altra In ntesa Sanpaolo – Servizio Studi e Ricercche 4 Focu us 15 1 aprile 2014 4 pa arte, la manccanza di un mercato m pronti contro term mine per que esti strumenti, unita alla te endenza “da cassettista” dell’investitore tip po, riduce la vo olatilità del tito olo, come evidente anche da all’andamento o dei prezzi dei d titoli di sttessa tipologiaa già emessi. Infine, il Tesoro, nella de eterminazione del tasso reale, probabilme ente tiene in cconsiderazione il canale di emissione in pa arte nuovo (in nternet banking g) e la volontà di fidelizzare investitori meno soliti ad afffacciarsi sul primario (retail).. BTP B Italia v vs BTP nom minale e BT TPei Pe er quanto scritto, considerando gli strumenti altern nativi nominalli (il titolo no ominale di rifferimento per la valutazione dell’emissione e attuale è il BTTP 4,25% scad denza marzo 2020), il BTP Ita alia appare du unque attraentte, offrendo un ipotetico re ndimento nom minale lordo decisamente su uperiore. Detto in altre parrole, rispetto a un ipotetico o rendimento nominale in area 3,4% (ccedolare reale + inflazione atttesa) del BTP Italia, il nomin nale di riferime ento scambia oggi o in area 2,,1%. Piiù complessa laa valutazione rispetto all’altrra tipologia di indicizzati presente sul merccato, ossia i tittoli legati all’in nflazione europ pea. La fotogafia attuale dei prezzi rivela co ome l’inflazion ne di breakeven ev incorporata nel BTP Italia in emissione sia inferi ore rispetto a quella incorrporata nel co orrispondente BTPei (scaden nza settembre e 2019 indiciz zato all’inflaziione europea) mentre le previsioni per il sentiero futuro dei prezzi indicano un’in nflazione italian na che dovreb bbe tornare ne ei prossimi trim mestri ad esserre superiore a quella europeaa. Queste conssiderazioni imp plicano una preferenza per i BTP Italia risp petto ai BTPei. menti analogh hi, ossia gli alt ri BTP Italia sccambiati sul se econdario e Considerando invece gli strum ip potizzando unaa cedola pari alla a cedola min nima, il nuovo o BTP Italia sarrebbe leggermente meno atttraente degli ultimi due, ch he ad oggi inccorporano un’’inlfazione di break-even prossima allo ze ero. BTP B Italia novem mbre 2013, nom minale corrispo ondente e inflazione di brreak-even BTP Italia aprile 20 013, nominale ccorrispondente e e inflazione di Fo onte: elaborazioni In ntesa Sanpaolo su dati Bloomberg Fonte: elaborazioni Intesa a Sanpaolo su dati BBloomberg brea ak-even Queste Q consideerazioni portano a ritenere e interessante l’investimento in tale stru umento, in pa articolare in u un’ottica di deetenzione in portafoglio fino o alla scadenzza (conseguendo così, se in nvestitore retaiil, anche il prem mio fedeltà). Confronto C ccon le emissioni preccedenti di BTP Italia Nel complesso, ricordiamo che c i collocam menti dei preccedenti BTP Italia, con l’ecccezione del se econdo, si eran no conclusi con un esito deccisamente posittivo. La raccoltta ordini era sttata di 7,29 miliardi m di euro complessivi peer la prima em missione, di 18 miliardi di eurro per la terza emissione, 17 7 miliardi per la quarta e di d ben 22 milia ardi per la qu uinta (queste ultime u due nonostante la In ntesa Sanpaolo – Servizio Studi e Ricercche 5 Focus 15 aprile 2014 chiusura anticipata). La cedola reale della prima emissione era stata fissata al 2,45% mentre la cedola reale minima garantita pre-collocamento era del 2,25%. Per quanto riguarda l'emissione di ottobre 2012, quella di aprile 2013 e quella di novembre, la cedola, invariata rispetto alla minima, era stata rispettivamente del 2,55%, del 2,25% e del 2,15%. La sesta emissione parte con una cedola reale garantita di 50 centesimi inferiore a quella assegnata alla quinta emissione. D’altra parte si deve considerare che il rendimento a 4 anni da metà novembre ad oggi è sceso di quasi 90pb mentre sulla scadenza a 6 anni il tasso è passato dal 2,92% al 2,10%, in un contesto di rischio complessivo percepito sul sistema-Italia decisamente inferiore, come evidente dal calo del CDS, costo della protezione dal rischio di insolvenza (si veda tabella di 1^ pagina). Intesa Sanpaolo – Servizio Studi e Ricerche 6 Focus 15 aprile 2014 Avvertenza generale Il presente documento è una ricerca in materia di investimenti preparata e distribuita da Intesa Sanpaolo SpA, banca di diritto italiano autorizzata alla prestazione dei servizi di investimento dalla Banca d’Italia, appartenente al Gruppo Intesa Sanpaolo. Il presente documento è anche distribuito da Banca IMI, banca autorizzata in Italia e soggetta al controllo di Banca d’Italia e Consob per lo svolgimento dell’attività di investimento, appartenente al Gruppo Intesa Sanpaolo. Le informazioni fornite e le opinioni contenute nel presente documento si basano su fonti ritenute affidabili e in buona fede, tuttavia nessuna dichiarazione o garanzia, espressa o implicita, è fornita da Intesa Sanpaolo relativamente all’accuratezza, completezza e correttezza delle stesse. Le opinioni, previsioni o stime contenute nel presente documento sono formulate con esclusivo riferimento alla data di redazione del presente documento, e non vi è alcuna garanzia che i futuri risultati o qualsiasi altro evento futuro saranno coerenti con le opinioni, previsioni o stime qui contenute. Qualsiasi informazione contenuta nel presente documento potrà, successivamente alla data di redazione del medesimo, essere oggetto di qualsiasi modifica o aggiornamento da parte di Intesa Sanpaolo, senza alcun obbligo da parte di Intesa Sanpaolo di comunicare tali modifiche o aggiornamenti a coloro ai quali tale documento sia stato in precedenza distribuito. Lo scopo del presente documento è esclusivamente informativo. In particolare, il presente documento non è, né intende costituire, né potrà essere interpretato, come un documento d’offerta di vendita o sottoscrizione, ovvero come un documento per la sollecitazione di richieste d’acquisto o sottoscrizione, di alcun tipo di strumento finanziario. Nessuna società del Gruppo Intesa Sanpaolo, né alcuno dei suoi amministratori, rappresentanti o dipendenti assume alcun tipo di responsabilità (per colpa o diversamente) derivante da danni indiretti eventualmente determinati dall’utilizzo del presente documento o dal suo contenuto o comunque derivante in relazione con il presente documento e nessuna responsabilità in riferimento a quanto sopra potrà conseguentemente essere attribuita agli stessi. Le società del Gruppo Bancario Intesa Sanpaolo, i loro amministratori, rappresentanti o dipendenti (ad eccezione degli Analisti Finanziari e di coloro che collaborano alla predisposizione della ricerca) e/o le rispettive famiglie possono detenere posizioni lunghe o corte in qualsiasi strumento finanziario menzionato nel presente documento ed effettuare, in qualsiasi momento, vendite o acquisti sul mercato aperto o altrimenti. I suddetti possono inoltre effettuare, aver effettuato, o essere in procinto di effettuare vendite e/o acquisti, ovvero offerte di compravendita relative a qualsiasi strumento di volta in volta disponibile sul mercato aperto o altrimenti. La pubblicazione ‘Focus’ viene redatta ad hoc per analizzare temi di particolare interesse sui principali mercati. Il precedente report di questo tipo è stato distribuito in data 14.04.2014. Il presente documento è distribuito da Banca IMI e Intesa Sanpaolo, a partire dallo stesso giorno del suo deposito presso Consob, esclusivamente a soggetti residenti in Italia e verrà messo a disposizione del pubblico indistinto attraverso il sito internet di Banca IMI (http://retailhub.bancaimi.com/retailhub/COMMENTI-E-ANALISI.html) e di Intesa Sanpaolo (www.intesasanpaolo.com). Intesa Sanpaolo – Servizio Studi e Ricerche 7 Focus 15 aprile 2014 Comunicazione dei potenziali conflitti di interesse Ai sensi del Regolamento adottato con delibera Consob n. 11971 del 14.05.1999 e successive modificazioni ed integrazioni, Intesa Sanpaolo ha posto in essere idonei meccanismi organizzativi e amministrativi (information barriers), al fine di prevenire ed evitare conflitti di interesse in rapporto alle raccomandazioni prodotte. Per maggiori informazioni si rinvia al documento “Policy per studi e ricerche” e all’estratto del “Modello aziendale per la gestione delle informazioni privilegiate e dei conflitti di interesse” a disposizione sul sito internet di Intesa Sanpaolo (www.intesasanpaolo.com). Certificazione dell’analista L’analista che ha predisposto la presente ricerca in materia di investimenti, il cui nome e ruolo sono riportati nella prima pagina del documento, dichiara che: (a) le opinioni espresse nel documento riflettono accuratamente l’opinione personale, obiettiva, indipendente, equa ed equilibrata dell’analista; (b) non è stato e non verrà ricevuto alcun compenso diretto o indiretto in cambio delle opinioni espresse. Altre indicazioni 1. Né l’analista né qualsiasi altra persona della sua famiglia hanno interessi finanziari nei titoli delle Società citate nel documento. 2. Né l’analista né qualsiasi altra persona della sua famiglia operano come funzionari, direttori o membri del Consiglio d’Amministrazione nelle Società citate nel documento. 3. L’analista citato nel documento è socio AIAF 4. L’analista citato non riceve bonus, stipendi o qualsiasi altra forma di compensazione basati su specifiche operazioni di investment banking. Il presente documento è per esclusivo uso del soggetto cui esso è consegnato da Banca IMI e Intesa Sanpaolo e non potrà essere riprodotto, ridistribuito, direttamente o indirettamente, a terzi o pubblicato, in tutto o in parte, per qualsiasi motivo, senza il preventivo consenso espresso da parte di Banca IMI e/o Intesa Sanpaolo. Il copyright ed ogni diritto di proprietà intellettuale sui dati, informazioni, opinioni e valutazioni di cui alla presente scheda informativa è di esclusiva pertinenza del Gruppo Bancario Intesa Sanpaolo, salvo diversamente indicato. Tali dati, informazioni, opinioni e valutazioni non possono essere oggetto di ulteriore distribuzione ovvero riproduzione, in qualsiasi forma e secondo qualsiasi tecnica ed anche parzialmente, se non con espresso consenso per iscritto da parte di Banca IMI e/o Intesa Sanpaolo. Chi riceve il presente documento è obbligato a uniformarsi alle indicazioni sopra riportate. Intesa Sanpaolo Servizio Studi e Ricerche - Responsabile Gregorio De Felice Responsabile Retail Research Paolo Guida Analista Azionario Ester Brizzolara Laura Carozza Piero Toia Analista Obbligazionario Serena Marchesi Fulvia Risso Cecilia Barazzetta Analista Valute e Materie prime Mario Romani Editing: Monica Bosi Intesa Sanpaolo – Servizio Studi e Ricerche 8

© Copyright 2026 Paperzz