Studio Tributario e Societario I Bandi Horizon 2020 e Life 2014–2020 Strumenti per finanziare la ricerca e l’innovazione delle PMI Milano, 9 luglio 2014 Agenda 1. Overview degli strumenti per il finanziamento UE. i. ii. Horizon 2020 (Ricerca ed Innovazione) a. Cos’è “Horizon 2020” b. Gli strumenti per le PMI (SME Instrument) c. Alcuni Bandi “Horizon 2020” di prossima scadenza. I Bandi “LIFE 2014-2020” iii. Altre opportunità di finanziamento dalla UE 2. 2 Il nuovo credito d’imposta R&D © 2013 Deloitte Touche Tohmatsu Limited Overview degli strumenti europei per il finanziamento «Horizon 2020» 3 © 2014 Studio Tributario e Societario Cos’è Horizon 2020? • H2020 è il più grande programma di R&S della UE, che mette a disposizione circa €80 mld di contributi a fondo perduto nel periodo 2014-2020 (7 anni). Circa 20% (€8,7 mld) sarà destinato alle PMI. • Obiettivi di Horizon 2020: ‒ ‒ ‒ ‒ 4 Risposta alla crisi economica: investimento in lavoro e crescita. Temi correlati a benessere, sicurezza e ambiente. Rafforzamento della posizione della EU a livello globale. Opportunità di networking tra aziende europee. © 2014 Studio Tributario e Societario Pilastri Excellent Science Industrial Leadership Societal Challenges Budget Horizon 2020 – I tre Pilastri e Budget €25 billion € 18 billion € 32 billion • Ricerca tecnologica (ERC) • Tecnologie emergenti e future Contenuti • • Formazione e crescita dei ricercatori (Marie Skłodowska-Curie actions) • • Healthcare • Sicurezza alimentare • Tecnologie per la Comunicazione e l’Informazione (ICT) Nanotecnologie • Agricoltura sostenibile • Materiali avanzati • Ricerca marina marittima • Produzione e lavorazioni avanzata • Bio-economy • Energia • Biotecnologie • Trasporto • Spazio • Materie prime e risorse • Azioni per il clima • Sicurezza della Società Infrastrutture di ricerca Euratom € 2 billion 5 Fonte: http://ec.europa.eu/research/horizon2020/pdf/press/horizon_2020_budget_constant_2011.pdf © 2014 Studio Tributario e Societario Principali tipologie di Bando H2020 e condizioni minime • Research and Innovation Actions (RIA) 100% dei costi eleggibili - 3 entità legali indipendenti di 3 Paesi Membri (o Associati) diversi. • Innovation Actions (IA) 70% dei costi eleggibili (100% partner no-profit) - 3 entità legali indipendenti di 3 Paesi Membri (o Associati) diversi. • Coordination and Support Actions (CSA) 100% dei costi eleggibili - almeno 1 entità legale comunitaria • SME Instrument €50k (Fase I) e 70% (100% in casi eccezionali) dei costi eleggibili (Fase II). Almeno una PMI di un Paese Membro (o Associato). Per tutti i progetti H2020: costi indiretti ammissibili al 25%. 6 © 2014 Studio Tributario e Societario Costi eleggibili in Horizon 2020 • Tutti i costi riconducibili ad attività progettuali. • Eleggibilità dell’IVA, se non recuperabile. • I costi del personale ammissibili solo se riconducibili a persone che lavorano al progetto e previa elaborazione di «time-sheet». • Possibilità di usare i costi medi del personale, se in linea con le procedure contabili dell’organizzazione. Certificate of financial statement (CFS) richiesto per contributi oltre €325.000. I beneficiari potranno fornire il Certificate On The Methodology For Unit Cost (CoMUC). Per i coordinatori con contributo richiesto superiore a € 500k viene richiesta una verifica della solidità finanziaria (no fidejussione). 7 © 2014 Studio Tributario e Societario Alcuni Bandi «Horizon 2020» di prossima scadenza 8 © 2014 Studio Tributario e Societario H2020 - Healthcare La ricerca e innovazione supportata dalla call sarà dedicata a: •Miglioramento della comprensione delle cause e meccanismi circa la salute, l’invecchiamento e malattie. •Miglioramento dell’abilità nel monitorare, prevenire, rilevare, trattare e gestire malattie. •Supporto delle persone anziane nel rimanere attive e in salute. •Testare e dimostrare nuovi modelli e strumenti nel healthcare. Deadline: 14/10/2014 (1st stage), 24/02/2015 (2nd stage) Budget: € 330M. 9 © 2014 Studio Tributario e Societario H2020 - Crescita di un’economia efficiente e low-carbon con un uso sostenibile delle risorse Queste tipologie di bandi finanziano la ricerca e innovazione con i seguenti obiettivi specifici: •Far crescere l’economia e la società in modo efficiente, in termini di utilizzo delle risorse e dell’acqua, e in grado di mantenere equilibri in seguito a cambiamenti climatici. •Gestione della protezione e sostenibilità di risorse naturali ed ecosistemi. •Miglioramento della qualità dell’aria e riduzione del carbon footprint nelle città Europee. Deadline: 16/10/2014 (1st stage), 10/03/2015 (2nd stage) Budget: € 50M. 10 © 2014 Studio Tributario e Societario H2020 - Sicurezza sostenibile nel settore food Alcuni esempi di bandi nel settore food: •Assessment dei sistemi che migliorano le coltivazioni per all’arricchimento del suolo. •Gestione e uso sostenibile di risorse genetiche. •Contrasto della malnutrizione negli anziani. •Contaminazione biologica nella catena alimentare e coltivazioni. Deadline: 24/03/2015 (1st stage), 11/06/2015 (2nd stage). Budget: € 93M. 11 © 2014 Studio Tributario e Societario H2020 - Industrie del futuro (FoF) La roadmap di FoF 2014-2020 delinea la visione e le direttrici verso tecnologie di produzione a valore aggiunto per le Industrie del Futuro, che saranno pulite, altamente performanti, eco-sostenibili e socialmente sostenibili, quali: •Produzione di componenti per prodotti personalizzati. •Tecnologie ICT-based di modellizzazione, simulazione, analisi e forecast. •Sistemi di produzione flessibili basati su strumenti integrati per la rapida riconfigurazione di macchinari e robot. Deadline: 9/12/2014. Budget: € 145M. 12 © 2014 Studio Tributario e Societario H2020 - Bio-economia innovativa, sostenibile ed inclusiva Alcuni esempi di queste tipologie di bandi: •Sbloccare la crescita potenziale di aree rurali attraverso una migliore governance e innovazione sociale. •Miglioramento dei modelli di management delle foreste •Conversione di CO2 in sostanze chimiche. Deadline: 24/02/2014 (1st stage), 11/06/2015 (2nd stage). Budget: € 17M. 13 © 2014 Studio Tributario e Societario H2020 - Energia low-carbon competitiva Il Challenge sull’energia è strutturato per supportare la transizione a un verso un sistema energetico affidabile, sostenibile e competitivo. Alcuni obiettivi specifici e aree di ricerca: •Riduzione di consumo energetico e impatto del carbone. •Fornitura low-cost e low-carbon di elettricità •Sorgenti di energia alternative (incl. carburanti alternativi). Deadline: 10/09/2014. Budget: € 86,5M. 14 © 2014 Studio Tributario e Societario Gli strumenti per le PMI «SME Instruments» 15 © 2014 Studio Tributario e Societario SME Instrument - Regolamento (CE) N. 800/2008 – Allegato I Come faccio a sapere se sono una SME? Parametri dimensionali Rapporti di collegamento Occupa meno di 250 effettivi; Ha un fatturato annuo non superiore a 50 milioni di euro, oppure ha un totale di bilancio annuo non superiore a 43 milioni di euro (si considera il dato più favorevole). Media Impresa Occupa meno di 50 effettivi; Ha un fatturato oppure un totale di bilancio annuo non superiore a 10 milioni di euro. Piccola impresa Micro Impresa 16 • Occupa meno di 10 effettivi; • Ha un fatturato oppure un totale di bilancio annuo non superiore a 2 milioni di euro. Per le imprese «autonome», i parametri dimensionali sono desunti dalla contabilità della singola impresa. Per le imprese «associate» o «collegate» ad altre imprese, ai dati relativi all'impresa considerata si sommano i dati delle eventuali imprese associate ad essa, in proporzione alla percentuale di partecipazione al capitale o alla percentuale dei diritti di voto detenuti, ovvero, la totalità dei dati relativi alle eventuali imprese ad essa collegate. SME Instrument: lo strumento dedicato alle PMI • SME Instrument è un nuovo strumento dedicato allo sviluppo di Piccole Medie Imprese (SME). • La EU ha stanziato circa € 2,8 miliardi per le SME con lo scopo di finanziare la ricerca e innovazione ed accelerare lo sfruttamento delle innovazioni. • Lo strumento consiste di 3 Fasi principali e le deadline sono aperte ed organizzate secondo “cut-off dates”. 17 © 2014 Studio Tributario e Societario H2020 - SME Instrument 2014 Horizon 2020 finanzia le PMI in grado di generare innovazione ad alto potenziale e offrire un supporto al business innovativo. Esempi includono: •nel settore ICT introduzione di Open Disruptive Innovation •Accelerazione nell’introduzione di nanotecnologie. •Ricerca clinica per la validazione di biomarker e/o sistemi diagnostici medicali. •Produzioni/processi ecoinnovativi ed efficienti nel settore food. •Stimolo del potenziale di innovazione delle PMI per un sistema energetico low-carbon. Deadline, Fase I (Studio di fattibilità): 24/09/2014, 17/12/2014. Deadline, Fase-II (Progetto): 09/10/2014, 17/12/2014. Budget: € 25M (Fase I), and € 221M (Fase II). 18 © 2014 Studio Tributario e Societario I Bandi «LIFE 2014-2020» 19 © 2014 Studio Tributario e Societario Cos’è LIFE 2014-2020? LIFE 2014-2020 ha un budget totale di circa €3,5 billion e mira ad una migliore sostenibilità in termini di prodotti e/o sistemi di produzione e metodologie in accordo con la Regulation 1293/2013, in particolare: •Efficienza energetica. •Miglior uso delle risorse. •Minor consumo di acqua e/o materie prime •Sostituzione di materiali dannosi per l’ambiente e la salute. •Migliore qualità dell’aria. •Biodiversità e Natura. •Mitigazione dei cambiamenti climatici. 20 © 2014 Studio Tributario e Societario Sotto-programmi di LIFE 2014-2020 LIFE-2014-2020 è diviso in due sotto-programmi e relative Aree di Priorità. •Ambiente -Ambiente e Efficienze delle Risorse. -Natura e Biodiversità. -Governance Ambientale ed Informazione. •Azioni per il Clima -Attenuazione del Cambiamento Climatico. -Adattamento al Cambiamento Climatico. -Governance ed Informazione. Alcuni progetti, quali i cosiddetti «Traditional Projects», generalmente di interesse industriale, sono trasversali ai sottoprogrammi. 21 © 2014 Studio Tributario e Societario Differenze tra Horizon 2020 e LIFE 2014-2020 LIFE 2014-2020 H2020 Finanziamento di progetti best-practices, demonstration e pilot, che soddisfino le tematiche prioritarie (water, waste air quality, etc.) Ricerca applicata è parte delle attività in RIA, mentre le IA sono più focalizzate a prototyping, demonstration e pilot. Presenza di SME instruments. Tematica libera. Tematica non libera o che rientri in «ambiti» definiti. Non c’è un partecipanti. numero minimo di Minimo 3 partecipanti da 3 Stati Membri o Associati (1 partecipante in CSA) Consorzi trans-nazionali ricevono punti Valutazione solo in base meritocratica. addizionali nella valutazione. Rate di finanziamento del 60% (in casi Rate di finanziamento del 70 e 100%, e specifici 75% e 100%) e 7% flat rate di 25% flat rate di costi indiretti. costi indiretti, Viene richiesto di soddisfare priorità EU Viene richiesto di soddisfare e nazionali in ambiti specifici (ad es. requirements dei Work Programmes di circa water, nature and biodiversity). H2020. Talvolta priorità addizionali vengono specificate. 22 © 2014 Studio Tributario e Societario Progetti di interesse industriale: «Traditional Projects» Consistono in progetti (come in LIFE+) con l’obbiettivo di soddisfare target ambientali sia nel sottoprogramma Ambiente e Azioni per il clima. Le tipologie di progetti che rientrano in questa classe sono: •Best-practice. •Dimostrazione. •Pilot. •Informazione, consapevolezza e disseminazione. Funding: 60% (2014-2017), 55% (2018-2020) dei costi eleggibili. Costi indiretti: 7% flat rate. Deadline: 16/10/2014! 23 © 2014 Studio Tributario e Societario Tipologie di attività progettuali • Pilot projects applicano metodi o tecniche non applicate o testate prima e da nessuna parte. • Demonstration projects mettono in pratica, testano, valutano tecniche o metodologie nuove o sconosciute prima del progetto. • Best-practices projects applicano appropriate, cost-effective tecnologie allo stato dell’arte o approcci. • Integrated projects implementano strategie a larga scala geografica e multi-regionale/country. • Technical assistance projects forniscono mezzi per supporto finanziario nell’applicazione di Integrated Projects. • Capacity-building projects forniscono mezzi per supporto finanziario per costruire la capacità di Stati Membri in LIFE. • Preparatory projects supportano specifici bisogni per lo sviluppo e implementazione di policy e leggi. • Information, awareness and dissemination projects supportano la comunicazione e disseminazione di informazione correlata ai subprogramme. 24 © 2014 Studio Tributario e Societario Prossime scadenze di bandi LIFE 2014-2020 • «Traditional Projects», i.e. best-practice, demonstration, pilot or information, awareness and dissemination projects (scadenza 16/10/2014). • Preparatory projects (scadenza 29/10/2014). • Integrated projects (scadenza 10/10/2014 e Aprile 2015 -TBC). • Technical Assistance projects (scadenza 15/09/2014). • Capacity Building projects (scad. periodiche fino 30/09/2015). Funding: 60% per l’arco 2014-2017 ad eccezione di Nature & Biodiversity priority area (75%) e Capacity Building (fino 100%). Costi indiretti: 7% flat rate. 25 © 2014 Studio Tributario e Societario Altre Opportunità di Finanziamento EU 26 © 2014 Studio Tributario e Societario Altre Opportunità di Finanziamento • COSME (Competitivness of Enterprises and SMEs, scadenze ad Agosto e Settembre 2014): accesso al risk sharing e finanziamenti per SME da parte di intermediari finanziari. • 3rd Health Programme (scadenze a Settembre 2014), dedicato alla prevenzione di malattie e stili di vita sostenibili, accesso facilitato e migliore healthcare per i cittadini. • Joint Technology Initiatives (pubblico e privato), tra cui: - ECSEL (scadenza a Settembre 2014) dedicato a micro-elettronica e componenti elettronici. - Fuel Cells and Hydrogen II (TBP) dedicato a tecnologie idrogeno e fuel cells. - Clean Sky (TBP) dedicato al settore dell’aviazione e aeronautico. 27 © 2014 Studio Tributario e Societario Il nuovo credito d’imposta R&D 28 © 2014 Studio Tributario e Societario D.L. “Destinazione Italia” n. 145 del 23/12/13, art. 3 … credito di imposta a favore delle imprese che investono in R&S… fino ad un importo massimo annuale di euro 2.500.000 per ciascun beneficiario … nella misura del 50 per cento degli incrementi annuali di spesa nelle attività di ricerca e sviluppo, registrati in ciascuno dei periodi d'imposta … fino alla chiusura del periodo di imposta in corso al 31 dicembre 2016, a condizione che siano sostenute spese per attività di ricerca e sviluppo almeno pari a euro 50.000 in ciascuno dei periodi di imposta … Viene calcolato su base «incrementale» e non concorre alla formazione del reddito, ne' della base imponibile IRAP; Sarà utilizzabile esclusivamente in compensazione (ex. art. 17 D.lgs. n. 241/97); I controlli sulla corretta fruizione del credito saranno svolti sulla base di apposita documentazione contabile certificata dal soggetto incaricato della revisione legale, dal collegio sindacale, da un revisore legale o da una società di revisione legale dei conti. Tale certificazione dovrà essere allegata al bilancio; Le principali spese ammissibili riguardano i costi del personale impiegato in R&S, le quote di ammortamento delle attrezzature utilizzate nella R&S ed i costi di ricerca svolta in collaborazione con università e organismi di ricerca, R&S contrattuale, le competenze tecniche e i brevetti (acquisiti, ottenuti in licenza da fonti esterne o sviluppati dall’impresa); Le imprese ammissibili, indipendentemente dalla forma giuridica, devono avere un fatturato annuo inferiore ai 500 mln/€. 29 © 2013 Deloitte Touche Tohmatsu Limited Identificazione R&S secondo il DL «Destinazione Italia» Articolo 3 c. 3 D.L. n. 145/2013 Sono ammissibili al credito d’imposta: a) Lavori sperimentali o teorici aventi quale finalità l’acquisizione di nuove conoscenze … senza che siano previste applicazioni o utilizzazioni pratiche dirette; b) Ricerca pianificata o indagini critiche miranti ad acquisire nuove conoscenze … per mettere a punto nuovi prodotti, processi o servizi o permettere un miglioramento dei prodotti, processi o servizi esistenti …; c) Acquisizione, combinazione, strutturazione e utilizzo delle conoscenze e capacità esistenti di natura scientifica, tecnologica e commerciale allo scopo di produrre piani, progetti o disegni per prodotti, processi o servizi nuovi, modificati o migliorati …. realizzazione di prototipi utilizzabili per scopi commerciali e di progetti pilota destinati a esperimenti tecnologici o commerciali…; d) Produzione e collaudo di prodotti, processi e servizi, a condizione che non siano impiegati o trasformati in vista di applicazioni industriali o per finalità commerciali. Non sono, invece, considerate R&S modifiche ordinarie o periodiche apportate a prodotti, processi e servizi esistenti salvo che si concretizzino nella creazione di nuovi brevetti. 30 © 2014 Studio Tributario e Societario Studio Tributario e Societario

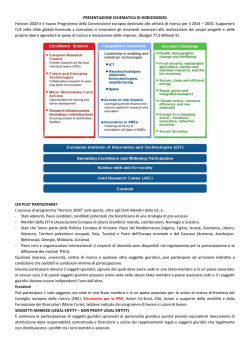

© Copyright 2026 Paperzz