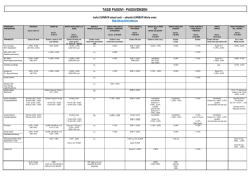

GE Capital Interbanca GE CAPITAL INTERBANCA S.P.A. FOGLIO INFORMATIVO AI SENSI DELLA NORMATIVA IN MATERIA DI TRASPARENZA (Norme per la trasparenza delle operazioni e dei servizi bancari e finanziari ai sensi degli artt. 115 e segg. T.U.B. e ulteriori disposizioni attuative) MUTUO PRIMA E SECONDA CASA SUL TERRITORIO NAZIONALE A FAVORE DEL PERSONALE DIPENDENTE DI GE CAPITAL INTERBANCA S.P.A. SEZIONE I – INFORMAZIONI SU GE CAPITAL INTERBANCA S.P.A. GE Capital Interbanca S.p.A. (di seguito, anche la “Banca”) Iscritta all'albo delle banche al n. 10685 ed all’albo dei gruppi bancari quale capogruppo del “Gruppo Bancario GE Capital Interbanca”. Sede Legale: Corso Venezia, 56, 20121 Milano. Capitale sociale: Euro 217.335.282,00 i.v. Codice fiscale, partita IVA e numero d’iscrizione al Registro delle Imprese di Milano: 00776620155; società soggetta all’attività di direzione e coordinamento di GE Capital Corporation ai sensi degli artt. 2497 e ss. del codice civile. Telefono: 02 77311 - Fax: 02 784321 - Sito web: www.gecapital.it; aderente al Fondo Interbancario di Tutela dei Depositi e al Fondo Nazionale di Garanzia. Per ulteriori informazioni è possibile contattare l’Ufficio Contratti chiamando il numero 02.7731.1. SEZIONE II – CARATTERISTICHE E RISCHI TIPICI STRUTTURA E FUNZIONE ECONOMICA Il mutuo è un finanziamento a medio-lungo termine. La sua durata massima é di 30 anni. Di solito viene richiesto per acquistare, ristrutturare o costruire un immobile. Può servire anche per sostituire o rifinanziare mutui già ottenuti per le stesse finalità. Il mutuo può essere garantito da ipoteca su un immobile e in questo caso si chiama “ipotecario”. Il cliente rimborsa il mutuo con il pagamento periodico di rate, comprensive di capitale ed interessi, secondo un tasso variabile. Le rate possono essere semestrali o annuali. TIPI DI MUTUO E LORO RISCHI Il mutuo casa a favore del personale dipendente di GE Capital Interbanca S.p.A., a cui questo foglio informativo si riferisce, prevede solo il tasso variabile. Mutuo a tasso variabile: Rispetto al tasso iniziale, il tasso di interesse può variare, con cadenze prestabilite, secondo l’andamento di uno o più parametri di indicizzazione fissati dal contratto. Il rischio principale è l’aumento imprevedibile e consistente dell’importo delle rate. Il tasso variabile è consigliabile a chi vuole un tasso sempre in linea con l’andamento del mercato e può sostenere eventuali aumenti dell’importo delle rate. RISCHI SPECIFICI LEGATI ALLA TIPOLOGIA DI CONTRATTO Tra i principali rischi, vanno tenuti presenti: Possibile variazione in senso sfavorevole delle condizioni contrattuali (per esempio: tassi di interesse, commissioni, spese di servizio, ecc.). Possibilità di variazione del tasso di interesse nel caso di finanziamento a tasso variabile, in aumento rispetto al tasso di partenza. Per saperne di più: la Guida pratica al mutuo, che aiuta a orientarsi nella scelta, è disponibile sul sito www.bancaditalia.it, presso tutte le filiali e sul sito della banca. OTTOBRE 2014 IM6 GE Capital Interbanca PRINCIPALI CONDIZIONI ECONOMICHE QUANTO PUO’ COSTARE IL MUTUO Tasso Annuo Effettivo Globale (TAEG) = 1,612% Il tasso è calcolato per un mutuo prima casa di durata 20 anni e importo di euro 100.000,00 sulla base dell’anno civile (365 gg). Oltre al TAEG vanno considerati altri costi, quali le spese e le imposte per la stipula del contratto e l’iscrizione dell’ipoteca, nonché le spese di assicurazione dell’immobile ipotecato. VOCI COSTI Importo massimo finanziabile Fino al 85% del prezzo di acquisto o del preventivo delle spese di ristrutturazione o di costruzione Fino a 30 anni Durata TASSI Tasso di interesse nominale annuo Euribor 3 mesi lettera, base 365, calcolato in base alla media aritmetica semplice dei valori relativi a tutti i giorni di calendario Target dei tre mesi solari che precedono la data di inizio della rata per la quale sono dovuti gli interessi + o - spread come da tabella riportata in fondo a questo foglio informativo Euribor 3 mesi lettera, base 365, calcolato in base alla media aritmetica semplice dei valori relativi a tutti i giorni di calendario Target dei tre mesi solari che precedono la data di inizio della rata per la quale sono dovuti gli interessi Valori percentuali come da tabella qui di seguito riportata Uguale al tasso di interesse nominale annuo Euribor a 3 mesi lettera, base 365 + 300 bps Parametro di indicizzazione Spread Tasso di interesse di preammortamento Tasso di mora SPREAD PER TIPOLOGIA DI MUTUO E DURATA Durata 15 anni 20 anni 25 anni 30 anni I CASA Fino a euro 200.000,00 Euribor 3 mesi Euribor 3 mesi + 0,125 pts Euribor 3 mesi + 0,250 pts Euribor 3 mesi + 0,375 pts I CASA Oltre euro 200.000,00 Euribor 3 mesi + 1,375 pts Euribor 3 mesi + 1,500 pts Euribor 3 mesi + 1,625 pts Euribor 3 mesi + 1,750 pts II CASA Fino a euro 150.000,00 Euribor 3 mesi + 0,500 pts Euribor 3 mesi + 0,625 pts Euribor 3 mesi + 0,750 pts Euribor 3 mesi + 0,875 pts II CASA Oltre euro 150.000,00 Euribor 3 mesi + 1,625 pts Euribor 3 mesi + 1,750 pts Euribor 3 mesi + 1,875 pts Euribor 3 mesi + 1,950 pts SPESE Spese per la stipula del contratto Istruttoria (importo massimo richiedibile) Spese Notarili Perizia Tecnica 0,2% dell’importo richiesto a carico del cliente Si rimanda alla sezione Altre Spese da Sostenere Spese per la gestione del rapporto Invio comunicazioni Variazione garanzia / condizioni (es.restrizioni, postergazioni, cancellazioni, accolli, ecc.) per finanziamenti a PRIVATI per finanziamenti a IMPRESE Cessazione del rapporto di lavoro Commissione per estinzione anticipata Penale di risoluzione Solleciti di pagamento Primo Secondo ed eventuali successivi Tramite i servizi legali dell’istituto Dichiarazioni ad uso certificazione e/o revisione bilanci Certificazioni fiscali per privati Conteggi di anticipata estinzione Certificato di sussistenza di credito 2,60 euro/cad solo per certificazione conteggi di anticipata estinzione, certificato di sussistenza di credito, certificazioni fiscali e solleciti di pagamento; in altri casi esente 156 euro 1.000 euro Possibilità di estinguere integralmente il mutuo; decorsi tre mesi dalla data di cessazione del rapporto di lavoro il tasso di interesse sarà pari a quello del tasso interbancario Euribor 3 mesi più 2 punti Nessuna 2% 15 euro 40 euro cad. 250 euro cad. 100 euro 50 euro 100 euro 52 euro OTTOBRE 2014 IM6 GE Capital Interbanca Cancellazione ipoteche/privilegi per estinzione finanziamento fino a euro 2.500.000 (montante ipotecario iscritto) oltre euro 2.500.000 (montante ipotecario iscritto) Rinnovo ipoteche Imposta sostituiva Spese per sopralluoghi/collaudi tecnici Frazionamento mutuo ed ipoteca in quote Spese relative a servizi non previsti in tabella Fatti salvi gli oneri notarili. Esente ai sensi della legge n. 40/2007 (“legge Bersani”), per i mutui “prima casa” 500 euro oltre spese notarili 750 euro oltre spese notarili 500 euro 0,25% prima casa, 2% seconda casa a carico del cliente per ogni quota: quota fissa € 100 + 0,15% dell'importo da frazionare (min € 150) oltre eventuali oneri notarili e peritali (determinati da periti incaricati) Rimborso dei costi da sostenere, previa accettazione del richiedente. PIANO DI AMMORTAMENTO Tipo di ammortamento Tipologia di rata Periodicità delle rate Piano a rata costante (“francese”) ovvero a quota capitale costante Rata costante ovvero a quota capitale costante Rata semestrale o annuale Si riporta di seguito un riepilogo dei valori recentemente assunti da parametri di riferimento più utilizzati. ULTIME RILEVAZIONI DEL PARAMETRO DI RIFERIMENTO PARAMETRO Euribor 3M 365 LUGLIO 2014 01.07.2014 0,209% AGOSTO 2014 01.08.2014 0,211% SETTEMBRE 2014 01.09.2014 0,161% Prima della conclusione del contratto è consigliabile prendere visione del piano di ammortamento personalizzato allegato al documento di sintesi. CALCOLO ESEMPLIFICATIVO DELL’IMPORTO DELLA RATA Tasso di Interesse Applicato Durata del finanziamento (anni) Importo della rata mensile per € 100.000 di capitale Se il tasso di interesse aumenta del 2% dopo 2 anni Se il tasso di interesse diminuisce del 2% dopo 2 anni 10 15 20 25 836,87 559,08 425,47 347,49 972,87 706,42 578,67 504,28 831,16 552,89 409,46 321,31 10 15 20 25 858,11 580,38 447,03 369,41 994,78 728,44 600,97 526,94 818,20 537,14 392,46 303,71 Mutuo prima casa fino a euro 200.000,00 (Euribor 3 mesi) (Euribor 3 mesi) (Euribor 3 mesi + 0,125 pts) (Euribor 3 mesi + 0,250 pts) Mutuo seconda casa fino a euro 150.000,00 (Euribor 3 mesi + 0,500 pts) (Euribor 3 mesi + 0,500 pts) (Euribor 3 mesi + 0,625 pts) (Euribor 3 mesi + 0,750 pts) Il tasso di interesse applicato non potrà in ogni caso essere inferiore a 0% Il Tasso Effettivo Globale Medio (TEGM) previsto dall’art. 2 della legge sull’usura (n. 108/1996), relativo ai contratti di mutuo, può essere consultato in filiale e sul sito internet www.gecapitalinterbanca.it. ALTRE SPESE DA SOSTENERE Al momento della stipula del mutuo il cliente deve sostenere i costi relativi a servizi prestati da soggetti terzi: Perizia tecnica: pari al costo determinato dal perito Adempimenti notarili: secondo il tariffario del professionista Assicurazione immobile: il cliente è tenuto ad assicurare i fabbricati oggetto di garanzia contro i danni causati da incendio, scoppio, fulmine. La polizza può essere sottoscritta presso una Primaria Compagnia di Assicurazione, che dovrà essere autorizzata dalla banca. Imposta Sostitutiva: in percentuale sull’importo erogato, nella misura pro-tempore prevista dalla normativa vigente. Esente per i mutui con finalità Portabilità tramite Surroga. Imposte per iscrizione Ipoteca: non applicabile TEMPI DI EROGAZIONE Durata dell’Istruttoria: massimo 90 giorni Disponibilità dell’importo: successivamente alla stipula ed al consolidamento della garanzia OTTOBRE 2014 IM6 GE Capital Interbanca ESTINZIONE ANTICIPATA, PORTABILITA’ E RECLAMI Estinzione anticipata Il cliente può estinguere anticipatamente, in tutto o in parte, il mutuo con un preavviso di almeno 30 giorni, senza dover pagare alcuna commissione di anticipata estinzione, compenso od onere aggiuntivo. L’estinzione totale comporta la chiusura del rapporto contrattuale con la restituzione del capitale ancora dovuto – tutto insieme – prima della scadenza del mutuo. Portabilità del mutuo Nel caso in cui, per rimborsare il mutuo, ottenga un nuovo finanziamento da un’altra banca/intermediario, il cliente non deve sostenere neanche indirettamente alcun costo (ad esempio commissioni, spese, oneri o penali). Il nuovo contratto mantiene i diritti e le garanzie del vecchio. Tempi massimi di chiusura del rapporto Possibile in ogni momento. A partire da quando la parte mutuataria avrà corrisposto alla Banca tutte le somme dovute per l’estinzione totale anticipata, la Banca provvederà alla chiusura del rapporto. Reclami, risoluzione stragiudiziale delle controversie e foro competente Il cliente può presentare reclamo alla banca inviando una lettera all’attenzione dell’Ufficio Reclami di GE Capital Interbanca S.p.A, Corso Venezia, 56, 20121 Milano o via fax al n. 0276014913 o per via telematica all’indirizzo di posta elettronica [email protected]. Sono comunque validi i reclami presentati in qualsiasi forma se contengono gli estremi del cliente, i motivi del reclamo, la sottoscrizione o analogo elemento che consenta l’identificazione certa del cliente. La banca deve rispondere al reclamo per iscritto entro trenta (30) giorni di calendario dal ricevimento del medesimo. Ove il reclamo sia ritenuto fondato, la banca indicherà nella comunicazione anche i modi e i tempi tecnici entro i quali la stessa si impegna a provvedere alla definizione della posizione. Qualora il cliente sia rimasto insoddisfatto dell’esito del reclamo, perché non ha avuto riscontro nei tempi stabiliti nella comunicazione di cui ai precedenti capoversi, ovvero ha avuto riscontro anche parzialmente negativo o perché l’intermediario non ha dato corso alla definizione della posizione nei termini stabiliti, il Cliente potrà presentare ricorso, alternativamente, a: (i) Arbitro Bancario Finanziario (ABF), vale a dire il sistema alternativo di soluzione stragiudiziale delle controversie istituito presso Banca d’Italia, al quale possono essere sottoposte controversie relative a operazioni e servizi bancari e finanziari, con esclusione delle controversie attinenti ai servizi e alle attività di investimento. Per sapere come rivolgersi all’ABF il cliente può consultare il sito www.arbitrobancariofinanziario.it., chiedere presso le Filiali della Banca d'Italia, chiedere alla banca oppure consultare la guida messa a disposizione nei locali di GE Capital Interbanca S.p.A. e nelle sue succursali e pubblicata sul proprio sito nella sezione “Trasparenza”. Oppure (ii) Camera di Conciliazione e Arbitrato, istituita presso la Commissione Nazionale per le Società e la Borsa (Consob), alla quale possono essere sottoposte le controversie insorte tra gli investitori e gli intermediari per la violazione da parte di questi ultimi degli obblighi di informazione, correttezza e trasparenza previsti nei rapporti contrattuali con gli investitori o che comunque riguardino la prestazione di servizi di investimento. Il cliente potrà presentare istanza di conciliazione, utilizzando l'apposito modulo predisposto dalla Camera di Conciliazione e Arbitrato, qualora (i) non siano state avviate per la medesima controversia, anche su iniziativa dell'intermediario, altre procedure di conciliazione; e (ii) il reclamo non abbia avuto esito nel termine di novanta (90) giorni dalla data della sua ricezione da parte della banca. L’istanza dovrà essere tempestivamente comunicata alla banca, inviandogli copia del ricorso a mezzo lettera raccomandata A.R. o posta elettronica certificata e depositata presso la Camera di Conciliazione e Arbitrato nei trenta (30) giorni di calendario successivi alla comunicazione alla banca stessa. Per sapere come rivolgersi alla Camera di Conciliazione e Arbitrato il cliente può consultare il sito www.camera- consob.it. Oppure (iii) Conciliatore Bancario Finanziario, associazione per la soluzione stragiudiziale delle controversie bancarie, finanziarie e societarie, cui la banca aderisce, che ha il compito di agevolare il raggiungimento di un accordo tra le parti. Il Cliente può chiedere al Conciliatore Bancario Finanziario (telefono 06/974821 – fax 06/67482250 - e.mail: [email protected].) di organizzare l’incontro di conciliazione compilando il modulo di istanza di conciliazione disponibile sul sito internet del Conciliatore Bancario Finanziario (www.conciliatorebancario.it) e inviandolo al seguente indirizzo: Conciliatore Bancario Finanziario, via delle Botteghe Oscure, 54, 00186 Roma. La segreteria del Conciliatore Bancario Finanziario provvede a contattare l’altra parte e - se questa aderisce al tentativo di conciliazione - dà avvio alla procedura. Per sapere come rivolgersi al Conciliatore Bancario Finanziario il cliente può consultare il sito www.conciliatorebancario.it. In caso di insorta controversia derivante dall’interpretazione, validità, efficacia, esecuzione o risoluzione del contratto o a esso comunque ricollegata, che non sia stata risolta tra le parti in via stragiudiziale per il tramite dell’ABF, la Camera di Conciliazione e Arbitrato oppure il Conciliatore Bancario Finanziario, le parti si obbligano, prima di adire il giudice competente, a devolvere detta controversia all’Organismo di Conciliazione Forense di Milano, iscritto al numero 36 dell’elenco degli Organismi di Mediazione, tenuto presso il Ministero della Giustizia, e a osservare il regolamento di procedura adottato dal suddetto organismo di mediazione e depositato presso il richiamato Ministero. Il regolamento, le tabelle delle indennità e la modulistica in vigore al momento dell’attivazione della procedura sono consultabili all’indirizzo internet www.ordineavvocatimilano.it. La sede della mediazione sarà Milano. Qualora anche il suddetto tentativo di conciliazione tra le parti fallisca, in caso di controversia relativa all’intepretazione, conclusione, esecuzione o risoluzione del contratto, si applicheranno le norme del codice di procedura civile. OTTOBRE 2014 IM6 GE Capital Interbanca ANTIRICICLAGGIO Ai fini della normativa in materia di “antiriciclaggio”, la Banca, se convenzionalmente stabilito, può risolvere il contratto con il cliente se nel corso del rapporto si verificano eventi che mutano il profilo di rischio del cliente in “non accettabile”. Il cliente si considera “non accettabile” se la Banca riscontra fattori di elevato rischio che impediscono di accettare il soggetto ovvero se la Banca riscontra un fattore di rischio nell’analisi del soggetto esistente per un mutamento del suo profilo – ad es: la residenza e/o l’indirizzo postale del soggetto appartiene alla lista dei nominativi o delle nazioni considerati non accettabili ovvero muta nel corso del rapporto - ovvero il soggetto nel corso del rapporto si rende autore di reati). LEGENDA DELLE PRINCIPALI CARATTERISTICHE DELL’OPERAZIONE ACCOLLO: contratto tra un debitore e una terza persona che si impegna a pagare il debito al creditore. Nel caso del mutuo, chi acquista un immobile gravato da ipoteca si impegna a pagare all’intermediario, cioè “si accolla”, il debito residuo. IMPOSTA SOSTITUTITVA: imposta pari allo 0,25 (prima casa) o al 2% (seconda casa) della somma erogata in caso di acquisto, costruzione, ristrutturazione dell’immobile. IPOTECA: garanzia su un bene, normalmente un immobile. Se il debitore non può più pagare il suo debito, il creditore può ottenere l’espropriazione del bene e farlo vendere. ISTRUTTORIA: pratiche e formalità necessarie all’erogazione del mutuo. PARAMETRO DI INDICIZZAZIONE (PER I MUTUI A TASSO VARIABILE) / PARAMETRO DI RIFERIMENTO (PER I MUTUI A TASSO FISSO): parametro di mercato o di politica monetaria preso a riferimento per determinare il tasso di interesse. PERIZIA: relazione di un tecnico che attesta il valore dell’immobile da ipotecare. PIANO DI AMMORTAMENTO: piano di rimborso del mutuo con l’indicazione della composizione delle singole rate (quota di capitale e quota interessi), calcolato al tasso definitivo nel contratto. PIANO DI AMMORTAMENTO “FRANCESE”: il piano di ammortamento più diffuso in Italia. La rata prevede una quota capitale crescente e una quota interessi decrescente. All’inizio si pagano soprattutto interessi; a mano a mano che il capitale viene restituito, l’ammontare degli interessi diminuisce e la quota di capitale aumenta. QUOTA CAPITALE: quota della rata costituita dall’importo del finanziamento restituito. QUOTA INTERESSI quota della rata costituita dagli interessi maturati. SPREAD: maggiorazione o diminuzione applicata ai parametri di riferimento o di indicizzazione. TASSO ANNUO EFFETTIVO GLOBALE (TAEG): indica il costo totale del mutuo su base annua ed è espresso in percentuale sull’ammontare del finanziamento concesso. Comprende il tasso di interesse e altre voci di spesa, ad esempio spese di istruttoria della pratica e di riscossione della rata. Alcune spese non sono comprese, per esempio quelle notarili. TASSO DI INTERESSE DI PREAMMORTAMENTO: il tasso degli interessi dovuti sulla somma finanziata per il periodo che va dalla data di stipula del finanziamento alla data di scadenza della prima rata. TASSO ANNUO NOMINALE (TAN): rapporto percentuale, calcolato su base annua, tra l’interesse (quale compenso del capitale prestato) e il capitale prestato. TASSO DI MORA: maggiorazione del tasso di interesse applicata in caso di ritardo nel pagamento delle rate. TASSO ANNUO EFFETTIVO GLOBALE MEDIO (TEGM): tasso di interesse pubblicato ogni tre mesi dal Ministero dell’Economia e delle Finanze come previsto dalla legge sull’usura. Per verificare se un tasso di interesse è usuraio, quindi vietato, bisogna individuare, tra tutti quelli pubblicati, il TEGM dei mutui, aumentarlo della metà e accertare che quando richiesto dalla banca / intermediario non sia superiore. QUESTO FOGLIO INFORMATIVO NON COSTITUISCE OFFERTA AL PUBBLICO A NORMA DELL’ART. 1336 DEL CODICE CIVILE. OTTOBRE 2014 IM6

© Copyright 2026 Paperzz