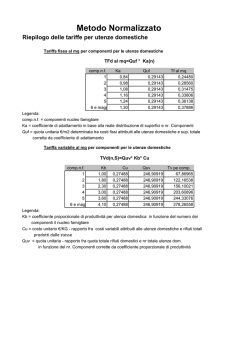

COMUNE DI ROCCAROMANA Provincia di Caserta ======================================= VERBALE DI DELIBERAZIONE DEL COPIA CONSIGLIO COMUNALE N. 16 del 03-07-2014 OGGETTO: APPROVAZIONE PIANO FINANZIARIO E TARIFFE DELLA COMPONENTE TARI (TRIBUTO SERVIZIO RIFIUTI) ANNO 2014 L’anno duemilaquattordici, il giorno tre del mese di luglio, alle ore 18:15, nella sala delle adunanze consiliari, a seguito di invito diramato dal Sindaco, si è riunito il CONSIGLIO COMUNALE in sessione Ordinaria ed in seduta Pubblica . Procedutosi all’appello nominale, risultano presenti: COGNOME E NOME DE SIMONE ANNA FILOMENA ARGENZIANO VINCENZO NOCERA ANGELO PELOSI NICOLA TOMMASONE DOMENICO DI MATTEO ANGELANTONIO PRES/ASS COGNOME E NOME PRES/ASS ATTANASIO PIETRO P P MAZZACANE CONCETTA P RUSSO EMILIO P P CUNTI GIACOMO P P LOMBARDO MARIA ROSA P P P P PRESENTI: 11 ASSENTI: 0 Partecipa alla seduta il Segretario Comunale Dott.ssa Valeria Baraldi, incaricato della redazione del verbale. Presiede l’adunanza il d.ssa ANNA FILOMENA DE SIMONE, nella sua qualità di SINDACO, il quale, constatato il numero legale degli intervenuti, dichiara aperta l’adunanza. PROPOSTA DI DELIBERAZIONE PER IL CONSIGLIO COMUNALE N. 16 DEL 03-07-2014 OGGETTO: APPROVAZIONE PIANO FINANZIARIO E TARIFFE DELLA COMPONENTE TARI (TRIBUTO SERVIZIO RIFIUTI) ANNO 2014 IL RESPONSABILE DEI SERVIZI FINANZIARI Invita il Consiglio comunale ad approvare la seguente proposta di deliberazione sulla quale sono stati espressi i pareri anch’essi sotto riportati Visto il Decreto Legislativo n. 267 del 18/08/2000 e successive modificazioni ed integrazioni; Visto lo Statuto Comunale, il Bilancio per l’esercizio in corso ed il Regolamento dei Servizi e degli Uffici; Visti i Decreti Sindacali con i quali si è provveduto ad individuare i responsabili dei servizi, abilitati ad assumere atti di gestione; PREMESSO: - che la Legge di Stabilità 2014 ha istituito l’Imposta Unica Comunale (IUC), con decorrenza dal 1 gennaio 2014, basata su due presupposti impositivi : -‐ uno costituito dal possesso di immobili e collegato alla loro natura e valore -‐ l’altro collegato all’erogazione e alla fruizione di servizi comunali. - che la IUC (Imposta Unica Comunale) è composta da : -‐ IMU (imposta municipale propria) componente patrimoniale, dovuta dal possessore di immobili, escluse le abitazioni principali -‐ TASI (tributo servizi indivisibili) componente servizi, a carico sia del possessore che dell’utilizzatore dell’immobile, per servizi indivisibili comunali -‐ TARI (tributo servizio rifiuti) componente servizi destinata a finanziare i costi del servizio di raccolta e smaltimento dei rifiuti, a carico dell’utilizzatore;; VISTO l’art. 27, comma 8°, della L. n. 448/2001 il quale dispone che: “Il comma 16 dell’art. 53 della legge 23 dicembre 2000, n. 388, è sostituito dal seguente: “16. Il termine per deliberare le aliquote e le tariffe dei tributi locali, compresa l’aliquota dell’addizionale comunale all’IRPEF di cui all’articolo 1, comma 3, del decreto legislativo 28 settembre 1998, n. 360, recante istituzione di una addizionale comunale all’IRPEF, e successive modificazioni, e le tariffe dei servizi pubblici locali, nonché per approvare i regolamenti relativi alle entrate degli enti locali, è stabilito entro la data fissata da norme statali per la deliberazione del bilancio di previsione. I regolamenti sulle entrate, anche se approvati successivamente all’inizio dell’esercizio purché entro il termine di cui sopra, hanno effetto dal 1° gennaio dell’anno di riferimento”. VISTO il Decreto del Ministro dell’Interno del 13 febbraio 2014, il quale stabilisce che, per l’anno 2014 è differito al 30 aprile 2014 il termine per la deliberazione del bilancio di previsione degli enti locali di cui all’articolo 151 del Testo unico delle leggi sull’ordinamento degli enti locali approvato con decreto legislativo 18 agosto 2000, n. 267 ; Terminata la lettura della proposta il Presidente apre la discussione. Il SINDACO invita il Responsabile dell’Area Finanziaria ad illustrare il piano finanziario. Interviene il CONSIGLIERE RUSSO osservando che, dall’analisi dei costi, appaiono costi eccessivamente elevati. Dalla lettura del contratto sarebbe interessante capire tutti i costi realmente sostenuti dalla società che poi si riverberebbero sul Comune e conseguentemente sull’utenza. Il risparmio deve essere per il cittadino e non per la ditta appaltatrice. Bisognerebbe controllare i costi che la ditta appaltatrice attribuisce all’Ente. L’Optinum sarebbe la gestione dei servizi tramite Cooperative. Inoltre compare un costo di pulizia e spazzamento molto alto e l’Ente, quanto meno, dovrebbe attivarsi per fare in modo che questa pulizia venga fatta frequentemente e non solo in occasione di eventi. IL SINDACO risponde che nel costo del servizio di raccolta e trasporto sono incluse le spese di scarico nei siti appositi alla Regione. Parte di queste somme, dunque, vanno alla Regione,non tutto alla ditta. La legge prescrive per il servizio di spazzamento e pulizia delle certificazioni particolari, dunque,non sarebbe possibile l’affidamento di tali servizi alle Cooperative. Il Sindaco invita i presenti a fare delle proposte reali, concrete ed attuabili ai fini di un effettivo risparmio di spesa. Se le proposte non sono concrete si rivelano solo aleatorie. Interviene il CONSIGLIERE RUSSO puntualizzando che esiste l’istituto dell’avvalimento, pertanto le Cooperative potrebbero partecipare e dunque, la sua, non sembra una proposta insensata. Interviene il CONSIGLIERE LOMBARDO dichiarando quanto fedelmente contenuto nell’allegato che si riporta sotto la lettera B). IL SINDACO risponde che le superfici su cui sono calcolati i costi non sono state considerate per approssimazione in quanto ci si è fondati su dati reperiti dal piano finanziario dell’anno scorso. Se è presente sul territorio una categoria qualificabile come ristorazione, la si deve inserire nella ristorazione. Si è proceduto ad identificare le attività produttive in base alla documentazione presente negli uffici comunali. Per tali attività si è dovuta fare molta attenzione affinchè per qualcuno di esse i costi non fossero triplicati. Nulla osta ad effettuare nuovamente dei controlli sulle superfici quadrate e, se dovessimo venire a conoscenza che, ad esempio, nei Club si svolgono attività diverse da quelle attinenti alla rispettiva categoria, si procederà alle dovute denunce. Nel fare proiezioni si è provato anche ad applicare il coefficiente medio all’attività produttiva con il risultato dell’ottenimento di cifre da pagare esorbitanti. Invero, la somma che il Comune introita dalle attività produttive ammonta all’incirca a 31.000,00 Euro, con l’applicazione del coefficiente minimo, che non sembra in verità, di poco conto. Interviene il CONSIGLIERE LOMBARDO il quale dubita che per il distributore di benzina la superficie accertata sia pari a 802 metri. IL SINDACO risponde affermando di concordare nel verificare nuovamente le superfici. Tuttavia, si puntualizza che questi dati si desumono anche dal ruolo dell’anno scorso, pertanto i cittadini che si fossero visti attribuire dei metri in eccesso sarebbero venuti certamente a reclamare. In questa sede si garantisce che il lavoro svolto è stato fatto con ponderazione e con la finalità di rendere meno gravoso il costo per i cittadini. Per quanto riguarda le utenze non domestiche la scelta di applicare il coefficiente minimo è stata fatta sulla base di una valutazione del peso sul costo complessivo sulle strutture esistenti, cercando di non penalizzarle considerato che, pur essendo attività private, restano comunque strutture che forniscono servizio al territorio. Pur tuttavia, se il Consiglio vuole applicare un coefficiente diverso il Sindaco accondiscende poiché il Consiglio è sovrano. Entra il Consigliere Cunti ore 21,50. Sulla proposta di procedere nuovamente alla verifica e misurazione delle aree il Consiglio procede a votazione: All’esito della votazione espressa per alzata di mano il cui risultato viene proclamato dal Presidente come segue: • Consiglieri votanti n. 11 ;; • Voti favorevoli n.11 , voti contrari n. 0 , astenuti n. 0;; Sulla proposta di riformulare i coefficienti riferiti alla ristorazione il Consiglio si esprime con il seguente esito: • Consiglieri votanti n. 11 ;; • Voti favorevoli n.1 (LOMBARDO) , voti contrari n. 10 , astenuti n. 0; Si procede alla votazione in ordine all’approvazione della presente proposta di deliberazione riguardante l’approvazione del Piano Finanziario: All’esito della votazione espressa per alzata di mano il cui risultato viene proclamato dal Presidente come segue: • Consiglieri votanti n. 11 ;; • Voti favorevoli n.8 , voti contrari n. 3 ( CUNTI;; LOMBARDO;; RUSSO) , astenuti n. 0; PROPONE DI DELIBERARE DI DARE ATTO che le premesse sono parte integrate e sostanziale del dispositivo del presente provvedimento. DI APPROVARE l’allegato Piano Finanziario della componente TARI (Tributo servizio gestione rifiuti) anno 2014. DI APPROVARE le Tariffe componente TARI anno 2014 rifiuti), come risultanti dall'allegato prospetto. (Tributo servizio gestione DI INVIARE la presente deliberazione al Ministero dell’economia e delle finanze, Dipartimento delle Finanze, entro il termine di cui all’articolo 52, comma 2, del decreto legislativo n. 446 del 1997, e comunque entro trenta giorni dalla data di scadenza del termine previsto per l’approvazione del bilancio di previsione. DI PROCEDERE, infine, considerata l’urgenza, con separata votazione dal seguente esito: Voti favorevoli n. 8 , voti contrari n. 3 (CUNTI; LOMBARDO; RUSSO), astenuti n. 0 a dichiarare la presente deliberazione immediatamente esecutiva ai sensi dell’art. 134, comma 4, D.Lgs. 18.08.2000, n. 267 – TU delle leggi sull’ordinamento degli Enti locali. Il RESPONSABILE DEI SERVIZI FINANZIARI ALFONSO PERRETTA _______________________________________________________________________________ PARERI EX ART. 49 D.Lgs. 267/2000 Ai sensi del D.Lgs. 267/2000 art. 49 - sulla proposta di deliberazione sopra riportata i sottoscritti esprimono il parere di cui al seguente prospetto: IL RESPONSABILE DEL SETTORE FINANZIARIO Per quanto concerne la regolarità tecnica esprime parere: FAVOREVOLE Roccaromana, 03-07-2014 IL RESPONSABILE DEL SETTORE FINANZIARIO f.to ALFONSO PERRETTA IL RESPONSABILE DEL SETTORE FINANZIARIO Per quanto concerne la regolarità tecnica esprime parere: FAVOREVOLE Roccaromana , 03-07-2014 IL RESPONSABILE DEI SS.FF. f.to ALFONSO PERRETTA ________________________________________________________________________________________ COMUNE DI ROCCAROMANA PIANO FINANZIARIO TARI 2014 Premessa e riferimenti normativi. Al fine di disciplinare la tassa per la raccolta e lo smaltimento dei rifiuti solidi urbani, il legislatore ha emanato numerosi provvedimenti Senza andare molto indietro nel tempo si ricorda il D. L.vo 15 novembre 1993, n. 507 con il quale è stato rafforzato il legame tra la sua corresponsione e la prestazione del servizio di raccolta e smaltimento dei rifiuti. La prima sostanziale modifica a detto decreto legislativo si è avuto con l’emanazione del cosiddetto decreto Ronchi (D.L.vo 5 febbraio 1997, n. 22) che prevedeva, seppure con gradualità, la soppressione della tassa per lo smaltimento dei rifiuti e la sua sostituzione con la tariffa per la gestione del servizio di raccolta e smaltimento dei rifiuti urbani. Quest’ultimo provvedimento prescriveva, inoltre, che la tariffa fosse determinata con riferimento ad un piano finanziario rapportato al costo degli interventi relativi al servizio. Con l’emanazione, poi, del D.P.R. 27 aprile 1999, n. 158, venivano definite nel dettaglio le modalità di determinazione e di applicazione della tariffa. Il contenuto del decreto Ronchi, causa le ripetute proroghe, non è mai diventato obbligatorio per i Comuni e, da ultimo, è stato abrogato con l’introduzione a favore della cosiddetta Tariffa Integrata Ambientale (TIA2) prevista all’art. 238 del D.L.vo 152/2006 (Codice Ambientale). Semplificando, sino al 31/12/2012 il finanziamento del servizio rifiuti poteva essere attuato tre diverse tipologie di prelievo: - Tassa smaltimento R.S.U. (TARSU), disciplinata dal D.L.vo 507/1993; - Tariffa gestione dei rifiuti urbani, denominata anche tariffa igiene ambientale (TIA1), disciplinata dall’art. 49 D. L.vo 22/1997 e dal D.P.R. 158/1999; - Tariffa gestione dei rifiuti urbani, denominata anche tariffa integrata ambientale (TIA2), disciplinata dal D.L.vo 152/2006 – art. 238. Con il D.L. 6 dicembre 2011, n. 201 (decreto salva Italia), convertito nella legge 22/12/2011, n.214, successivamente modificato dal comma 387 dell’art. 1 della legge 24/12/2012, n. 228, è stato istituito il Nuovo Tributo Comunale sui Rifiuti e sui Servizi (TARES), a copertura dei costi relativi al servizio di igiene urbana e di altri servizi ad esso connessi, che a partire dal 1° gennaio 2013, ha sostituito integralmente la T.A.R.S.U. e le T.I.A. Più precisamente l’art. 14 – commi 8 e 9 – del citato Decreto salva Italia prevede che il nuovo tributo sia commisurato e corrisposto a tariffa riferita all’anno solare e con riferimento alla quantità ed alla qualità medie ordinarie di rifiuti prodotti per unità di superficie ed in relazione agli usi ed alla tipologia di attività svolte, usando i parametri riportati nel D.P.R. 27 APRILE 1999, n. 158 “REGOLAMENTO RECANTE NORME PER LA ELABORAZIONE DEL METODO NORMALIZZATO PER DEFINIRE LA TARIFFA DEL SERVIZIO DI GESTIONE DEL CICLO DEI RIFIUTI URBANI”. La legge di stabilità 2014 (n. 147 del 27/12/2013), al comma 704 dell’art.1, ha stabilito l’abrogazione dell’art. 14 del decreto legge 6/12/2011, n. 201 e ss.mm.ii., in parole più semplici è stata abolita la TARES. Con i commi, però, che vanno dal 639 al 705 del già citato art. 1 della legge di stabilità 2014, è stata istituita l’Imposta Unica Comunale (I. U. C.), basata su due presupposti impositivi: - Il primo è costituito dal possesso di immobili e collegato alla loro natura ed al loro valore; - Il secondo con riferimento all’erogazione ed alla fruizione di servizi comunali. La IUC è composta da: - Imposta municipale propria (IMU) è componente patrimoniale ed è dovuta dal possessore di immobili; - Tributo servizi indivisibili (TASI) componente con riferimento ai servizi, è dovuta sia dal possessore che dall’utilizzatore dell’immobile; Tributo servizio rifiuti (TARI) componente servizi, destinata esclusivamente a finanziare i costi del servizio di raccolta e smaltimento dei rifiuti, a carico dell’utilizzatore dell’immobile. La TARI è disciplinata dai commi 641 - 668 del già citato art. 1 della legge 147/2013, in particolare il comma 651 prevede:” Il comune nella commisurazione della tariffa tiene conto dei criteri determinati con il regolamento di cui al decreto del Presidente della Repubblica 27 aprile 1999, n. 158”. Il successivo comma 652 recita: “Il comune, in alternativa ai criteri di cui al comma 651 e nel rispetto del principio «chi inquina paga», sancito dall'articolo 14 della direttiva 2008/98/CE del Parlamento europeo e del Consiglio, del 19 novembre 2008, relativa ai rifiuti, puo' commisurare la tariffa alle quantita' e qualita' medie ordinarie di rifiuti prodotti per unita' di superficie, in relazione agli usi e alla tipologia delle attivita' svolte nonche' al costo del servizio sui rifiuti. Le tariffe per ogni categoria o sottocategoria omogenea sono determinate dal comune moltiplicando il costo del servizio per unita' di superficie imponibile accertata, previsto per l'anno successivo, per uno o piu' coefficienti di produttivita' quantitativa e qualitativa di rifiuti”, rendendo, quindi, necessaria la stesura di un Piano Finanziario conforme a quanto previsto nel D.P.R. 158 del 27 aprile 1999. Sulla base di quanto innanzi, bisogna tener presente che il più volte richiamato D.P.R.158/99: - All’art. 1 prevede: “È approvato il metodo normalizzato per la definizione delle componenti di costo da coprirsi con le entrate tariffarie e per la determinazione della tariffa di riferimento relativa alla gestione dei rifiuti urbani”; - All’art. 2 specifica che la tariffa di riferimento è:” l’insieme dei criteri e delle condizioni che devono essere rispettati per la determinazione della tariffa da parte degli Enti Locali in modo da coprire tutti i costi afferenti al servizio di gestione dei rifiuti urbani”; - All’art. 3 precisa che “la tariffa è composta da una parte fissa, determinata in relazione alle componenti essenziali del costo del servizio, riferite in particolare agli investimenti per le opere e ai relativi ammortamenti, e da una parte variabile, rapportata alle quantità di rifiuti conferiti, al servizio fornito e all’entità dei costi di gestione”; - All’art. 4, inoltre, prescrive che “la tariffa, determinata ai sensi dell’art. 3, è articolata nelle fasce di utenza domestica e non domestica”. Il cosiddetto metodo normalizzato, pertanto, è costituito da un complesso di regole, metodologie e prescrizioni per determinare, preliminarmente, i costi della gestione dell’intero servizio e, successivamente, la struttura tariffaria da applicare alle varie utenze con l’obiettivo che il derivante gettito impositivo copra tutti i costi del servizio. In conclusione la metodologia tariffaria va articolata nelle seguenti fasi: • Individuazione dei costi del servizio; • Suddivisione dei costi in fissi e variabili; • Ripartizione sia dei costi fissi e sia di quelli variabili in quote da imputare alle due tipologie di utenze (domestiche e non domestiche); • Calcolo delle voci tariffarie, fissa e variabile, da attribuire alle singole categorie di utenze, in base alle formule ed ai coefficienti riportati nelle tabelle di cui all’Allegato del DPR 158/1999. Semplificando la tariffa complessiva è data dalla somma di due quote tariffarie: una riferita ai costi fissi (spazzamento strade, smaltimento rifiuti abbandonati, costi amministrativi riferiti all’accertamento ed alla riscossione, più in generale tutte le spese che concorrono al costo complessivo senza uno specifico riferimento alla quantità di rifiuti prodotti); la quota variabile, invece, è costituita dai costi di raccolta e traporto dei rifiuti indifferenziati, costi di raccolta e trasporto dei rifiuti differenziati, le spese, cioè, riferibili direttamente alla quantità e qualità dei rifiuti prodotti nel territorio comunale. Dati Comune di Roccaromana Il territorio del Comune di Roccaromana, ubicato ai piedi, sul versante Nord, della catena del Montemaggiore” è esteso 27,71 Kmq, con altitudine media s.l.m. di 180 ml (min. 126 ml, max 959 ml) è parte integrante della Comunità Montana “Montemaggiore”. La popolazione, ad oggi, è costituita da 873 unità stabilmente residenti ed oltre che in Roccaromana capoluogo, è dislocata fra i centri abitati “Campomaggiore”, “Pastanelle”, “S. Croce” e “Statigliano”. Ai fini del presente piano finanziario, abbiamo: ABITANTI RES. COMPLESSIVI N. 873 // // UTENZE DOMESTICHE N. 462 76.221 mq 89,30% UTENZE NON DOMESTICHE N. 21 9.130 mq 10,70 % TOTALE UTENZE N. 483 85.351 mq 100,00% Per completare “la fotografia” della situazione esistente, ai fini della corretta applicazione dei coefficienti di adattamento riportati nel DPR 158/199, si riporta la suddivisione delle utenze domestiche con riferimento al numero dei componenti il nucleo familiare e la suddivisione delle utenze non domestiche. TIPOLOLOGIA NUCLEO FAMILIARE Numero Famiglie Superf. Totale abitazioni Superf. media abitazioni Coefficiente Coefficiente Ka Kb 1 COMPONENTE 74 12.338 166,73 0,75 0,8 2 COMPONENTI 77 14.425 187,34 0,88 1,6 3 COMPONENTI 63 11.410 181,11 1,00 2 4 COMPONENTI 68 11.654 171,38 1,08 2,6 5 COMPONENTI 26 5.742 220,85 1,11 3,2 6 o più COMPONENTI 8 1.994 249,25 1,10 3,7 Locali tenuti a dispos. 146 18.658 127,79 0,75 0,8 TOTALE 462 76.221 Ka è il coefficiente di adattamento per l’attribuzione della parte fissa dell’imposta alle utenze domestiche, con riferimento alla superficie ed al numero dei componenti il nucleo familiare, è riportato nella Tabella 1B del D.P.R. 27/04/1999, N. 158.(ITALIA MERIDIONALE - Comuni con popolazione minore di 5.000 abitanti). Kb è il coefficiente di adattamento per l’attribuzione della parte variabile dell’imposta alle utenze domestiche, con riferimento al numero dei componenti il nucleo familiare.- Tabella 2B del D.P.R. 27/04/1999, N. 158. (ITALIA MERIDIONALE - Comuni con popolazione minore di 5.000 abitanti). Per le utenze non occupate il presente piano finanziario contempla l’applicazione dei medesimi coefficienti previsti per le abitazioni con un solo occupante, così come previsto nel regolamento. Ciò in considerazione che le abitazioni tenute a disposizione, ma non stabilmente occupate, producono una quantità di rifiuti inferiori rispetto a quelle occupate Per quanto attiene alle utenze non domestiche, complessivamente, abbiamo: ATTIVITA' COMUNI SINO A 5.000 ABITANTI ITALIA MERIDIONALE TIPOLOGIA ATTIVITA' kc kd SUPERFICIE mq min max min mx ALIMENTARI 213 0,57 2,80 5,00 24,68 ATTIVITA' ARTIGIANALI 405 0,67 0,95 5,91 8,34 ATTIVITA' INDUSTRIALI 2.862 0,41 0,86 3,62 7,53 BAR 333 4,38 9,32 38,50 55,61 CLUB 457 1,02 1,75 8,95 15,43 DISTRIB. BENZINA 802 0,44 0,74 3,83 6,50 FARMACIA 26 1,02 1,52 8,98 13,34 NEGOZI CONCIMI 135 1,02 1,52 8,98 13,34 NEGOZI FIORI 60 0,34 10,88 3,00 95,75 RISTORAZ. - ALBERGO 604 1,01 1,55 8,91 13,64 PANIFICI 162 0,67 0,95 5,91 8,34 RISTORAZIONE 673 5,54 8,18 48,74 71,99 PARRUCCHIERA 43 0,78 1,06 6,85 9,34 TABACCHINO 84 1,02 1,52 8,98 13,34 UFFICI 2.271 0,90 1,05 7,89 9,26 TOTALE SUPERFICIE U. NON D. 9.130 Kc e Kd sono, rispettivamente, i coefficienti per l’attribuzione della parte fissa e della parte variabile della tariffa alle utenze non domestiche. Sono riportati nelle tabelle 3b e 4b del Regolamento di cui al più volte richiamato DPR 158/1999. Analisi dei costi Per quanto attiene i cosiddetti costi fissi, va evidenziato, innanzitutto, che il Comune di Roccaromana ha concesso in appalto alla DHI (Di Nardi Holding Industriale) spa il servizio di spazzamento, raccolta e trasporto dei RR.SS.UU. e manutenzione verde pubblico, al prezzo annuo complessivo di € 98.890,91, oltre IVA come per legge. A detto importo sono da sottrarre le spese riferite alla sola manutenzione del verde e sono, invece, da aggiungere le spese per l’acquisto dei sacchetti da distribuire ai cittadini, indispensabili per la raccolta porta a porta e le spese di notifica dei ruoli che si andrà ad emettere ( € 4,30 per ogni Racc. A.R.). Stante la vigenza del contratto di appalto per l’intero 2014 la previsione in parola sicuramente non si discosterà da quello che sarà l’effettivo costo. Per le spese variabili, invece, bisogna fare riferimento alla quantità di rifiuti prodotti nel corso dell’anno 2013 e agli importi pagati per il loro conferimento nelle discariche autorizzate. Il tutto come dalla tabella appresso riportata: PARTE VARIABILE CONFERITA IN TONNELLATE PARTE FISSA € TIPOLOGIA DI COSTO COSTI DI PULIZIA E SPAZZAMWENTO DELLE STRADE 32.704,37 68.005,96 6.569,68 SERVIZIO RACCOLTA E TRASPORTO SPESE GENERALI ACQUISTO SACCHETTI IMMODIZIA 6.000,00 1.548,00 SPESE SPEDIZIONE RUOLI COSTO COSTO PARTE PARTE VARIABILE VARIABILE PER TONNELLATA RIFIUTI INDIFFRENZIATI RIFIUTI DIFFERENZIATI: 104,17 189,73 COSTO TOTALE 34.204,37 68.005,96 6.569,68 6.000,00 1.548,00 19.764,17 19.764,17 UMIDO 81,69 176,00 14.377,44 14.377,44 INGOMBRANTI 8,68 176,00 1.527,68 1.527,68 FRIGORIFERI 2,95 176,00 519,20 519,20 APPARECCH. ELETTRICHE 1,51 176,00 265,76 265,76 PILE ESAUSTE 0,30 1.500,00 450,00 2.432,20 450,00 10.000,00 39.336,45 161.732,26 AGEVOLAZIONI 7.567,80 TOTALI 122.395,81 199,30 Attribuzione dei costi alle utenze domestiche e non domestiche. Come suggerito dalla circolare del Ministero dell’Ambiente n. 108 del 7/10/1999, si può stimare la quantità, in Kg, dei rifiuti prodotti dalle utenze non domestiche, moltiplicando la superficie totale di ogni categoria di utenza per il coefficiente kd riportato nella richiamata tabella 4b allegata al DPR 158/1999. Detta tabella riporta, per il parametro di che trattasi, un valore massimo ed un valore minimo: in considerazione delle dimensioni demografiche del Comune di Roccaromana, con un bacino di “clienti”, quindi, molto ridotto si ritiene opportuno utilizzare i valori minimi, la cui applicazione dà il seguente risultato: ATTIVITA' COMUNI SINO A 5.000 ABITANTI ITALIA MERIDIONALE TIPOLOGIA ATTIVITA' kd Quantità RR SS UU IN Kg SUPERFICIE mq min mx ALIMENTARI 213 5,00 24,68 1.065,00 ATTIVITA' ARTIGIANALI 405 5,91 8,34 2.393,55 ATTIVITA' INDUSTRIALI 2.862 3,62 7,53 10.360,44 BAR 333 38,50 55,61 12.820,50 CLUB 457 8,95 15,43 4.090,15 DISTRIB. BENZINA 802 3,83 6,50 3.071,66 FARMACIA 26 8,98 13,34 233,48 NEGOZI CONCIMI 135 8,98 13,34 1.212,30 NEGOZI FIORI 60 3,00 95,75 180,00 RISTORAZ. – ALB. 604 8,91 13,64 5.381,64 PANIFICI 162 5,91 8,34 957,42 RISTORAZIONE 673 48,74 71,99 32.802,02 PARRUCCHIERA 43 6,85 9,34 294,55 TABACCHINO 84 8,98 13,34 754,32 2.271 7,89 9,26 17.918,19 UFFICI TOTALE SUPERFICIE U. NON D. 9.130 93.535,22 STIMA RIFIUTI IN Kg PRODOTTI DALLE UTENZE NON DOMESTICHE Determinata la quantità dei rifiuti prodotti dalle utenze non domestiche, per differenza, possiamo ricavare la quantità prodotta dalle utenze domestiche, secondo lo schema sotto riportato: TOTALE RR SS UU 199.300,00 100% UTENZE NON DOMESTICHE 93.535,22 46,93% UTENZE DOMESTICHE 105.764,78 53,07% Per quanto innanzi le spese variabili della tariffa andranno divise nella misura del 53,07% a carico delle utenze domestiche e per il 46,93% a carico delle utenze non domestiche. Per la suddivisione, invece, delle spese fisse tra le utenze domestiche e non domestiche, va precisato che non esistono norme precise per la loro ripartizione, l’art. 4 del DPR 158/1999, infatti, si limita ad indicare che essa debba avvenire “secondo criteri razionali”. In considerazione che un locale adibito a qualsivoglia attività certamente non produce, mediamente, una quantità di rifiuti minore rispetto ad un locale adibito a civile abitazione si ritiene opportuno e razionale utilizzare, quale percentuale di ripartizione, il medesimo rapporto percentuale della superficie occupate dalle utenze non domestiche (10,70%) rispetto al totale della superficie di tutte le utenze. Quanto innanzi anche al fine di non gravare ulteriormente le attività produttive. Applicando questi parametri otteniamo che l’imposizione della tariffa relativa alla quota fissa graverà per € 109.303,13 sulle utenze domestiche e per € 13.092,68 sulle utenze non domestiche. Calcolo Tariffa Utenze Non Domestiche (TFnd) La quota fissa della tariffa binomia per le utenze non domestiche si ottiene dal prodotto della quota unitaria 2 2 (€/m ) per la superficie dell’utenza (m ) per il coefficiente Kc, secondo l’espressione Tfnd(ap,Sap) = Qapf*Sap(ap)*Kc(ap) Dove: Tfnd(ap,Sap)= quota fissa per un’utenza non domestica avente una determinata tipologia di attività produttiva e una superficie di attività produttiva pari ad “Sap”; Sap= superficie in mq destinata all’attività produttiva; Qapf = Quota unitaria (€/m2), ottenuta dal rapporto tra i costi fissi ( € 13.092,68) attribuiti alle utenze non domestiche e la superficie totale occupata dalle utenze in parola, corretta per il coefficiente Kc: Qapf= costi fissi/Stot* Kcap Kc(ap) = Coefficiente di adattamento per quella specifica attività produttiva. Applicando, pertanto, la formula Qapf= costi fissi/Stot*Kcap , otteniamo il valore del prametro Qap(ap), da applicare per il calcolo della quota fissa della TARI per le utenze non domestiche. ATTIVITA' COMUNI SINO A 5.000 ABITANTI ITALIA MERIDIONALE kc Qap(ap) SUPERFICIE mq min ALIMENTARI 213 0,57 0,286806 ATTIVITA' ARTIGIANALI 405 0,67 0,242644 ATTIVITA' INDUSTRIALI 2.862 0,41 BAR 333 4,38 0,037247 CLUB 457 1,02 0,160227 DISTRIB. BENZINA 802 0,44 FARMACIA 26 1,02 0,159691 NEGOZI CONCIMI 135 1,02 0,159691 NEGOZI FIORI 60 0,34 0,478009 PANIFICI 162 0,67 0,242644 ALBERGO-RISTOR, 604 1,01 0,160946 RISTORAZIONE 673 5,54 0,029422 PARRUCCHIERA 43 0,78 0,209347 TABACCHINO 84 1,02 0,159691 2.271 0,90 0,181753 TIPOLOGIA ATTIVITA' UFFICI 0,39614 0,37442 La quota variabile della tariffa per le utenze non domestiche si ottiene dal prodotto del costo unitario (€/Kg) per la superficie dell’utenza e per il coefficiente potenziale di produzione dei rifiuti, secondo l’espressione: TVnd(ap, S(ap) = Cu * S(ap) * Kd(ap) Dove: TVnd(ap, S(ap) = quota variabile della tariffa per un’utenza non domestica con una specifica attività produttiva ap e una superficie pari ad S(ap) Sap= superficie in mq destinata all’attività produttiva; Kd(ap) = Coefficiente potenziale di produzione Kg/m2 connesso alla tipologia di attività Cu = Costo unitario. €/mq. È determinato dal rapporto tra i costi variabili attribuibili alle utenze non domestiche e la quantità di rifiuti prodotta, così come stimata, prodotta dalle stesse utenze Cu = € 18.461,33 = 0,1973723 €/kg Kg 93.535,22 UTENZE DOMESTICHE Calcolo parte fissa 2 La quota fissa della tariffa per le utenze non domestiche si ottiene dal prodotto della quota unitaria ( €/m ) per la superficie dell’utenza, corretta per il coefficiente di adattamento Ka , secondo l’espressione Tfd (n, s) = Quf * S * Ka(n) Tfd (n, s)= Quota fissa della tari per un’utenza domestica con n componenti il nucleo familiare e una superficie dell’abitazione pari ad S. S= superficie dell’abitazione in mq. Ka(n) = Coefficiente di adattamento che tiene conto della superficie degli immobili in funzione del numero i componenti il nucleo familiare. Quf = quota unitaria ( €/mq) = Ctuf/ ∑Stot(n)*ka(n), dove Ctuf = totale costi fissi attribuibili utenze domestiche, Stot(n)= superficie totale utenze domestiche con n componenti il nucleo familiare, Ka= coefficiente di adattamento il cui valore è previsto nel DPR n. 159/1999. Effettuati calcoli sopra descritti, si ottengono i seguenti valori TIPOLOLOGIA NUCLEO FAMILIARE Numero Famiglie Superf. Totale abitazioni Superf. media abitazioni Coefficiente Ka Quf 1 COMPONENTE 74 12.338 166,73 0,75 1,912039 2 COMPONENTI 77 14.425 187,34 0,88 1,629578 3 COMPONENTI 63 11.410 181,11 1,00 1,434029 4 COMPONENTI 68 11.654 171,38 1,08 1,327805 5 COMPONENTI 26 5.742 220,85 1,11 1,291918 6 o più COMPONENTI UTENZE tenute a dispos. 8 1.994 249,25 1,10 1,303663 146 18.658 127,79 0,75 1,912039 TOTALE 462 76.221 Calcolo quota variabile La quota variabile della tariffa per le utenze domestiche si ottiene dal prodotto della quota unitaria (€/mq) per il coefficiente di adattamento Kb (DPR 158/1999) per, ancora, il costo unitario Cu, secondo l’espressione TVd = Quv*Kb(n)*Cu TVd= quota variabile per un’utenza domestica avente n componenti il nucleo familiare; Kb(n) = coefficiente che tiene conto del numero componenti il nucleo familiare; Quv= quota unitaria; è data dal rapporto tra la quantità dei rifiuti prodotta dalle utenze domestiche e il numero totale utenze domestiche in funzione del numero i componenti il nucleo, corrette per il coefficiente Kb: Quv= Qtot/∑N(n)*Kb(n) Cu = costo unitario (€/Kg), determinato dal rapporto tra i costi variabili attribuibili alle utenze domestiche e la quantità di rifiuti totale prodotta dalle utenze di che trattasi. I due parametri sono riportati nella sottostante tabella TIPOLOLOGIA NUCLEO FAMILIARE Numero Famiglie Superf. Totale abitazioni Superf. media abitazioni Coefficiente Kb Quv 1 COMPONENTE 74 12.338 166,73 0,8 147,9641578 0,1973731 2 COMPONENTI 77 14.425 187,34 1,6 147,9641578 0,1973731 3 COMPONENTI 63 11.410 181,11 2 147,9641578 0,1973731 4 COMPONENTI 68 11.654 171,38 2,6 147,9641578 0,1973731 5 COMPONENTI 26 5.742 220,85 3,2 147,9641578 0,1973731 6 o più COMPONENTI UTENZE tenute a dispos. 8 1.994 249,25 3,7 147,9641578 0,1973731 146 18.658 127,79 0,8 147,9641578 0,1973731 TOTALE 462 76.221 Cu All’importo totale del tributo occorre aggiungere il TRIBUTO PROVINCIALE per l’esercizio delle funzioni di tutela, protezione ed igiene ambientale, previsto dall’art. 19 del D. L.gs 30 dicembre 1992, n. 504. La maggiorazione della tariffa ( € 0,30 /mq) dovuta nel 2013 è stata abolita.

© Copyright 2026 Paperzz