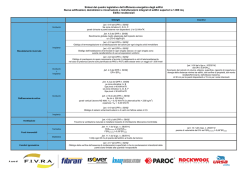

IVA (DPR 633/72) - REGOLE GENERALI ACQUISTO SOFTWARE UE e EXTRA-UE Aggiornato al 08/05/2014 © Copyright Riproduzione Riservata a cura del Dott. D’Antuono Emilio Per maggiori informazioni chiamare in ufficio Studio Dr. Graziani - Tel 0293565507 (Art.7 ter DPR 633/72) (SOGGETTA IVA IT) (COMMERCIO ELETTRONICO DIRETTO) SCARICO DA INTERNET SOFTWARE STANDARD ACQUISTO UE PRESTAZIONE DI SERVIZI (SOGGETTA IVA NEL LUOGO DEL COMMITTENTE) - INTEGRAZIONE IVA NELLA FATTURA DEL FORNITORE - INTRASTAT (Art.7 ter DPR 633/72) ACQUISTO EXTRA-UE (soggetta IVA in IT) -AUTOFATTURA, REVERSE CHARGE Art.17 DPR 633/72 SOGGETTO PASSIVO IVA (IT) RICEVO IL SUPPORTO FISICO (ISCRITTO AL VIES) ACQUISTO SOFTWARE (on-line) (Art.38 DL 331/93) (SOGGETTA IVA IT) -INTEGRAZIONE IVA NELLA FATTURA DEL FORNITORE -INTRASTAT ACQUISTO UE ACQUISTO EXTRA-UE (COMMERCIO ELETTRONICO DIRETTO) SOFTWARE PERSONALIZZATO SCARICO DA INTERNET RICEVO IL SUPPORTO FISICO ACQUISTO UE = Soggetta ad IVA nel Paese del prestatore UE PRIVATO (IT) ACQUISTO EXTRA-UE = (Soggetta IVA in IT) Gli operatori (fornitori di software extra-UE) devono identificarsi con P.I./VAT. UE (regime Art. 74 quinques DPR 633/72 operatori non residenti) (Art.69 DPR 633/72) (SOGGETTA IVA IT IVA IN DOGANA) PRESTAZIONE DI SERVIZI (SOGGETTA IVA IN IT) (ART.7 TER DPR 633/72) AUTOFATTURA,REVERSE CHARGE Art.17 DPR 633/72 MODELLO INTRASTAT X OPERAZIONE UE IVA IN DOGANA ACQUISTO EXTRA-UE, SU SUPPORTO FISICO PER ACQUISTO EXTRA-UE DIRETTO “SCARICO DA INTERNET” NESSUNA FORMALITA’ IN DOGANA.

© Copyright 2026 Paperzz

![Avviso di post-informazione [file]](http://s3.paperzz.com/store/data/005273595_1-f0e61c3dd4ab5a2b9bf8e1b0b8637e59-250x500.png)