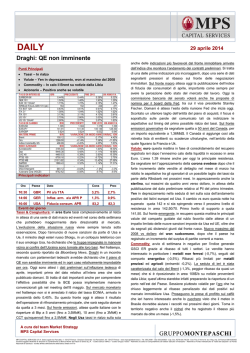

DAILY 30 settembre 2014 Vendite sul comparto emergente Punti Principali Tassi – Spread in riduzione questa mattina Valute – In deprezzamento quelle emergenti Commodity – In rialzo tutti i settori Azionario – Vendite marcate ieri su Europa ed emergenti tassi avvenisse alla fine del primo trimestre. Ricordiamo che Fisher lascerà la Fed entro il prossimo aprile, insieme all’altro membro votante (e dissenziente) Plosser. All’interno della stessa Fed aumenta il numero di membri tendente ad enfatizzare il marcato recente rafforzamento del dollaro. Tra questi ultimi figurano Lockhart, Dudley ed Evans. Si tratta di indicazioni importanti che potrebbero aumentare i sostenitori dell’ipotesi di un rialzo non troppo ravvicinato dei tassi, in vista anche del citato cambiamento del board in corrispondenza della fuoriuscita di Fisher e Plosser. Valute: seduta ieri dai "due volti" sul mercato valutario. Da un lato infatti le principali valute sviluppate hanno provato a recuperare terreno verso dollaro; dall'altro si è manifestata invece una marcata Principali indicatori Ora Paese Dato Cons Prec 11:00 EUR Inflazione SET 0,3% 0,4% 11:00 ITA Infl. arm. SET P -0,1% -0,2% 16:00 USA Fid. consumatori SET 92,4 92,4 Eventi del giorno Tassi & Congiuntura: in area Euro il tasso decennale tedesco ha continuato a consolidare l’area dello 0,95%, spingendosi verso questo livello in corrispondenza di un andamento calante dei tassi parallelo a quello registrato negli Usa in apertura di sessione. Nel frattempo, questa mattina sta in parte rientrando l’allargamento di spread messo a segno ieri dai periferici, in modo particolare dall’Italia in corrispondenza delle aste. Sul fronte macro, i dati preliminari tedeschi sull’inflazione di settembre sono risultati leggermente migliori delle attese posizionandosi allo 0,8%. Oggi sono attesi gli analoghi dati preliminari relativi all’intera area. Questa mattina le vendite al dettaglio tedesche di agosto sono risultate nettamente migliori delle attese. Con riferimento all’ipotesi di referendum in Catalogna, la corte costituzionale spagnola ha accolto il ricorso del governo del paese, mettendo in sospensione il voto fino a quando non sarà emesso il verdetto finale. Fitch dal canto suo ha messo in watch negativo il rating della regione catalana. Negli Usa la sessione si è aperta con tassi in calo, con il decennale ritornato nuovamente sotto il 2,50%, sulla scia di acquisti in ottica rifugio in seguito alla continuazione delle proteste ad Hong Kong. Sul fronte macro, buone notizie dalla spesa per consumi di agosto che in termini reali ha messo a segno un +0,5% su base mensile, rendendo possibile una crescita annualizzata intorno al 2% della spesa per consumi del PIL del trimestre in corso. Deludente invece la dinamica dei contratti preliminari per l’acquisto di case del mese di agosto. Sul fronte Fed da segnalare le dichiarazioni del membro votante Fisher (già risultato dissenziente nella riunione di settembre) secondo cui sarebbe auspicabile che il primo rialzo dei penalizzazione del comparto emergente. La valuta più penalizzata è stato il real con il cross vs dollaro che ha toccato nuovi massimi dal 2008. Sulla moneta brasiliana hanno pesato soprattutto i nuovi sondaggi che, in vista del primo turno di domenica, danno in vantaggio la presidente uscente Rousseff. Allo stesso tempo la banca centrale ha rivisto al ribasso le stime di crescita per l’anno in corso allo 0,7% dall’1,6% atteso in precedenza. In deciso deprezzamento anche il rublo, su nuovi minimi storici vs dollaro, cosi come la lira turca. L'euro/dollaro ha trovato un'area di supporto a quota 1,2660 ed ha provato temporaneamente a tornare sopra area 1,27. La bassa volatilità vista ieri potrebbe non proseguire nelle prossime sedute visto il calendario denso di eventi. Per oggi la prima fascia di resistenza si colloca in area 1,2720. Lo yen è rimasto pressoché stabile vs dollaro mentre ha leggermente guadagnato terreno vs euro. Il cambio eur/jpy continua pertanto a muoversi nel range 138,50 – 139. Sul fronte macro questa notte sono giunte notizie positive sul fronte dei consumi, con le vendite al dettaglio in crescita ad agosto dell’1,9%, mentre è scesa inaspettatamente la produzione industriale (-1,5% da +0,4%). Questa notte da segnalare il recupero del dollaro neozelandese dopo la forte penalizzazione di ieri, così come il lieve apprezzamento dello yuan. La banca centrale ha comunicato ieri che a partire dalla giornata odierna inizieranno gli scambi interni (“onshore”) diretti tra yuan ed euro. Commodity: avvio di settimana positivo per l’indice generale GSCI ER (+0,8%) con tutte le materie prime in rialzo ad eccezione di cotone (-0,7%) e nichel (-1,8%), quest’ultimo penalizzato dal nuovo record delle scorte globali. Tutti i settori hanno chiuso in positivo. Le agricole hanno messo a segno la migliore seduta da quasi due mesi (+1,2%) grazie al rimbalzo di cerali e soia che hanno beneficiato delle piogge attese negli Usa che potrebbero posticipare i raccolti. In marcato rialzo caffè (+2,8%) e zucchero (+1,8%). Bene anche il comparto energia (+0,7%) grazie al rialzo del greggio WTI (+1,1%) che è tornato ad oscillare vicino ai 95$ dopo i dati Usa migliori delle attese. Lo spread Brent-WTI è così ulteriormente sceso posizionandosi in area 2,7$ sui minimi da un anno. I guadagni hanno interessato (anche se in misura meno marcata) i metalli preziosi (+0,3%) e quelli industriali (+0,4%). Nuovo minimo dal 2009 invece per il minerale del ferro. A cura del team Market Strategy MPS Capital Services MPS CAPITAL SERVICES S.P.A. Sede Legale:Via Pancaldo, 4 - 50127 Firenze - Direzione Generale: Via Panciatichi, 48 - 50127 Firenze - www.mpscapitalservices.it - Tel. 055.24981 - Fax 055.240826 - Cap. Soc. €276.434.746,28 - Cod. Fisc.,P.IVA e N. Iscr. Reg. Imp. Di Firenze 00816350482 Società soggetta all'attività di direzione e coordinamento di Banca Monte dei Paschi di Siena S.p.A. - Codice banca 10643.5 - Codice Gruppo 1030.6 - Aderente al Codice di comportamento del settore bancario e finanziario - Aderente al Fondo Interbancario di Tutela dei Depositi e al Fondo Nazionale di Garanzia - Iscritta all'Albo delle Banche della Banca d'Italia n.4770 DAILY 30 settembre 2014 Azionario: giornata nera per i principali listini europei che ieri hanno chiuso in negativo tranne quello svizzero ed inglese (entrambi invariati). Tra le motivazioni del ribasso troviamo le tensioni in aumento ad Hong Kong ed i nuovi scontri in Ucraina. I ribassi peggiori sono stati quelli della borsa spagnola (-1,5%) ed italiana (-1,3%) penalizzati dalle forti vendite sul settore bancario. L’indice Stoxx 600 (-0,4%) ha toccato in intraday il minimo da fine agosto con le vendite che sono state particolarmente forti sul settore bancario (-1,5%). Negativi anche i minerari (-0,8%), le costruzioni (-0,7%) e l’auto (0,6%). In controtendenza i media (0,4%) ed il tempo libero (0,4%). A Milano il FTSEMIB ha chiuso in marcato calo con vendite accentuate sui titoli bancari e del lusso, questi ultimi particolarmente sensibili all’evoluzione della situazione ad Hong Kong. Il peggior titolo dell’indice è stato Ferragamo (-3,4%), male anche Tods (-2,4%) e Luxottica (-1,4%). Vendite sulle utility con Enel (-1,5%) ed A2A (2,1%) sotto pressione. Calo più contenuto per Eni (-0,4%). Questa mattina le borse europee stanno leggermente rimbalzando nella fase iniziale degli scambi. In Italia sotto pressione Fiat che perde oltre il 2% penalizzata probabilmente dai commenti della Commissione Europea di stamani relativi all’indagine fiscale sulla società e dal profit warning di Ford. Negli Usa i listini hanno chiuso in negativo recuperando comunque la maggior parte delle perdite iniziali. Le vendite iniziali erano probabilmente da imputare alle tensioni geopolitiche ed al rimbalzo della spesa delle famiglie. I volumi sono stati in linea con la media degli ultimi 30 giorni. L’indice S&P500 (-0,3%) ha chiuso in lieve calo con 9 dei 10 principali macrosettori in negativo. L’eccezione è stato il settore utility (0,5%). Il macrosettore peggiore è stato quello dei beni di consumo discrezionali (-0,6%), in particolare è stata oggetto di forti vendite la sottocomponente auto (-5,2%). In evidenza il crollo di Ford (-7,5%) dopo il profit warning; venduta anche GM (2,9%). In rialzo la volatilità tornata sui massimi da inizio agosto. Non si arresta la discesa delle borse emergenti dove l’indice MSCI EM (1,4%) ha toccato il minimo da maggio a causa delle tensioni nel polo finanziario asiatico di Hong Kong. Forti vendite sul Brasile (-4,5%) dopo che i sondaggi danno in rialzo le quotazioni del presidente Rousseff in vista delle elezioni di domenica. Debole anche la borsa russa (-1,8%) sulla scia della forte svalutazione del rublo e delle rinnovate tensioni in Ucraina. In controtendenza la borsa egiziana (1,8%), nuovo record in Argentina (0,5%). Questa notte le borse asiatiche sono state miste. Sono proseguite le vendite sul listino di Hong Kong, in calo anche la Corea del Sud mentre timidi rialzi sono stati registrati da alcuni listini minori del Sud Est Asiatico. Leggermente positiva l’India, mentre le vendite hanno colpito il Giappone (-0,8%) dopo i deludenti dati macro. Intorno alla parità i INFORMAZIONI DI STAMPA SU TITOLI A2A – Entro il 2015 l’azienda investirà 38Mln€, a Milano, per la sostituzione della rete elettrica che passerà a led, consentendo al comune un risparmio di spesa elettrica di circa il 25%. CARIGE – Milano Finanza scrive che, l’istituto di credito genovese sarebbe al lavoro per definire il perimetro di un pacchetto di crediti deteriorati di 300-500Mln€ da cedere. Nonostante il processo sia alle battute iniziali, sarebbe possibile che la società chiudesse l’operazione entro la fine del 2015. FIAT – E’ attesa per oggi la pubblicazione dei dettagli, da parte della Commissione Ue, sul trattamento fiscale in Lussemburgo. Il Center for Auto Safety statunitense ha chiesto un’indagine su 4,9 milioni di veicoli Chrysler che potrebbero avere una serie di problemi al motore. MEDIOBANCA – Ieri è stato ufficializzato il passaggio di Vincent Bollorè al 7,48% dell’istituto di credito, dal 7,01% precedente. Intanto, la riunione per il rinnovo del Cda ha portato alla riduzione dello stesso, da 20 a 18 membri, e la conferma del presidente Pagliaro e dell’AD Nagel. POPOLARE MILANO – Secondo quanto riportato su Milano Finanza, l’istituto di credito avrebbe intenzione di ripresentare la riforma della governante all’assemblea del 2015 mentre, un gruppo di soci di varia estrazione, starebbe creando una nuova associazione azionisti. TELECOM ITALIA – E’ attesa per oggi in Brasile l’asta delle frequenze 4G, cui TI parteciperà attraverso la controllata Tim Partecipacoes. Intanto, il magnate egiziano Sawiris, ha detto di essere ancora interessato all’azienda di telecomunicazioni italiana. FORD – La casa automobilistica nord americana ha ricevuto un maxi richiamo relativo a 850 mila autovetture. Inoltre, è da riportare che il gruppo del Michigan ha detto di aspettarsi utili pre-tasse in calo di 7-8 Mld$, probabilmente a causa del calo del rublo che ha colto di sorpresa il gruppo Usa. Fonte: infoproviders listini cinesi locali nonostante il PMI manifatturiero finale rivisto al ribasso rispetto al dato preliminare. A cura del team Market Strategy MPS Capital Services MPS CAPITAL SERVICES S.P.A. Sede Legale:Via Pancaldo, 4 - 50127 Firenze - Direzione Generale: Via Panciatichi, 48 - 50127 Firenze - www.mpscapitalservices.it - Tel. 055.24981 - Fax 055.240826 - Cap. Soc. €276.434.746,28 - Cod. Fisc.,P.IVA e N. Iscr. Reg. Imp. Di Firenze 00816350482 Società soggetta all'attività di direzione e coordinamento di Banca Monte dei Paschi di Siena S.p.A. - Codice banca 10643.5 - Codice Gruppo 1030.6 - Aderente al Codice di comportamento del settore bancario e finanziario - Aderente al Fondo Interbancario di Tutela dei Depositi e al Fondo Nazionale di Garanzia - Iscritta all'Albo delle Banche della Banca d'Italia n.4770 AVVERTENZE Il presente documento (il “Daily” o semplicemente il “Documento”) è distribuito da MPS Capital Services Banca per l’Impresa S.p.A. (“MPS Capital Services”), a mezzo posta e/o in forma elettronica, ai propri clienti, le cui tipologie di classificazione e di presidi applicabili, sono definite nel Regolamento Consob n° 16190 del 29° ottobre 2007 e successive modifiche ed integrazioni. MPS Capital Services è una società appartenente al Gruppo MPS ed un intermediario autorizzato ai sensi di legge. Il Documento é destinato esclusivamente all’utilizzo ed alla consultazione da parte della clientela di MPS Capital Services e viene diffuso per mera finalità informativa ed illustrativa; esso non intende sostituire in alcun modo le autonome e personali valutazioni che i singoli destinatari del Documento sono tenuti a svolgere prima della conclusione di qualsiasi operazione per conto proprio o in qualità di mandatari. Le informazioni e le opinioni contenute nel presente Documento si basano su fonti ritenute affidabili ed elaborate in buona fede, tuttavia né MPS Capital Services né altra società appartenente al Gruppo MPS rilasciano alcuna dichiarazione o garanzia, espressa o implicita, relativamente all’accuratezza, completezza e correttezza delle stesse. Le opinioni, previsioni o stime contenute nel presente Documento sono formulate con esclusivo riferimento alla data di redazione dello stesso, e non vi è alcuna garanzia che risultati o qualsiasi altro evento futuro saranno coerenti con le opinioni, previsioni o stime qui contenute. Tutte le opinioni espresse nel presente documento sono soggette a modifica senza preavviso. Qualsiasi riferimento diretto ed indiretto ad emittenti o titoli non é, né deve essere inteso, quale offerta di vendita o acquisto di strumenti finanziari di qualsiasi tipo. MPS Capital Services e nessuna delle società del Gruppo MPS, né alcuno dei loro amministratori, rappresentanti, funzionari, quadri o dipendenti, può essere ritenuta responsabile per eventuali perdite determinate dall’utilizzo del presente Documento. MPS Capital Services e le società del Gruppo MPS, gli amministratori e/o rappresentanti e/o le rispettive persone ad essi strettamente legate, possono avere rapporti di natura bancaria e finanziaria con eventuali emittenti qui citati ovvero avere interessi specifici con riferimento a società, strumenti finanziari o operazioni collegate al presente Documento. Per esempio MPS Capital Services e le società del Gruppo MPS possono svolgere attività d’investimento e d’intermediazione, avere rapporti partecipativi diretti ed indiretti con emittenti qui menzionati e prestare ad essi servizi di consulenza; inoltre, con particolare riferimento agli strumenti finanziari eventualmente citati, esse possono altresì svolgere attività di “prestito-titoli”, sostenerne la liquidità con attività di “market making” su mercati regolamentati o sistemi di scambi organizzati. MPS Capital Services potrebbe strutturare titoli ed operazioni con rendimenti collegati a parametri e strumenti finanziari qui menzionati. Si specifica che l’elenco dei potenziali conflitti d’interesse indicati può non esaurire il complesso dei conflitti stessi. Per quanto non riprodotto nelle presenti Avvertenze, si fa espresso rinvio a quanto riportato nel sito internet www.mpscapitalservices.it ed alle relative condizioni del servizio. Procedendo alla lettura di questo documento, si accettano automaticamente le limitazioni e le avvertenze precedentemente riportate. A cura del team Market Strategy MPS Capital Services MPS CAPITAL SERVICES S.P.A. Sede Legale:Via Pancaldo, 4 - 50127 Firenze - Direzione Generale: Via Panciatichi, 48 - 50127 Firenze - www.mpscapitalservices.it - Tel. 055.24981 - Fax 055.240826 - Cap. Soc. €276.434.746,28 - Cod. Fisc.,P.IVA e N. Iscr. Reg. Imp. Di Firenze 00816350482 Società soggetta all'attività di direzione e coordinamento di Banca Monte dei Paschi di Siena S.p.A. - Codice banca 10643.5 - Codice Gruppo 1030.6 - Aderente al Codice di comportamento del settore bancario e finanziario - Aderente al Fondo Interbancario di Tutela dei Depositi e al Fondo Nazionale di Garanzia - Iscritta all'Albo delle Banche della Banca d'Italia n.4770

© Copyright 2026 Paperzz