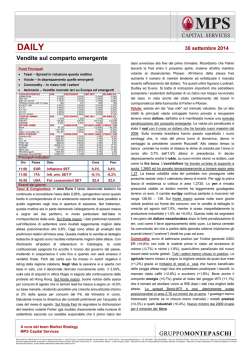

DAILY 29 aprile 2014 Draghi: QE non imminente Punti Principali Tassi – In rialzo Valute – Yen in deprezzamento, won al massimo dal 2008 Commodity – In calo il Brent su notizie dalla Libia Azionario – Positivo anche se volatile anche delle indicazioni più favorevoli dal fronte immobiliare arrivate dall’indice che monitora l’andamento dei contratti preliminari. Si tratta di una delle prime indicazioni più incoraggianti, dopo una serie di dati segnalanti pressioni al ribasso sul fronte delle negoziazioni immobiliari. Sul fronte macro attesa oggi la pubblicazione dell’indice di fiducia dei consumatori di aprile, importante come sempre per avere la percezione dello stato del mercato del lavoro. Oggi la commissione bancaria del senato voterà anche tre proposte di nomina per il board della Fed, tra cui il vice presidente Stanley Fischer. Domani è atteso l’esito della riunione Fed che inizia oggi. Scontato un ulteriore taglio dell’entità del piano di acquisti, il focus è soprattutto sulle parole del comunicato tali da indirizzare le aspettative sul timing del primo possibile rialzo dei tassi. Sul fronte emissioni governative da segnalare quella a 50 anni del Canada, per un importo equivalente a 1,36Mld$. Il Canada si aggiunge così alla ristretta lista di emittenti su scadenze ultralunghe, nell’ambito della quale figurano la Francia e Uk. Valute: euro questa mattina in fase di consolidamento del recupero registrato ieri dopo l’ennesimo calo della liquidità in eccesso in area Euro. L’area 1,39 rimane anche per oggi la principale resistenza. Da segnalare ieri l’apprezzamento della corona svedese dopo che il Principali indicatori Ora Paese Dato Cons Prec 10:30 GBR Pil a/a 1TA 3,2% 2,7% 14:00 GER Inflaz. arm. a/a APR P 1,3% 0,9% 16:00 USA Fiducia consum. APR 83,2 82,3 Eventi del giorno Tassi & Congiuntura: in area Euro tassi complessivamente al rialzo in attesa di una serie di dati macro ed eventi nel corso della settimana che potrebbero maggiormente dare direzionalità al mercato. L’evoluzione della situazione russa viene sempre tenuta sotto osservazione. Dopo l’annuncio di nuove sanzioni da parte di Usa e Ue, il ministro degli esteri russo Shoigu, in un colloquio telefonico con il suo omologo Usa, ha dichiarato che le truppe impegnate in manovre vicino ai confini dell’Ucraina sono tornate alle loro basi. Nel frattempo, secondo quanto riportato da Bloomberg News, Draghi in un incontro riservato con parlamentari tedeschi avrebbe dichiarato che il piano di QE non sarebbe imminente ed in ogni caso relativamente improbabile per ora. Oggi sono attesi i dati preliminari sul’inflazione tedesca di aprile, importanti prima del dato relativo all’intera area che sarà pubblicato domani. Si tratta di dati importanti anche per comprendere l’effettiva possibilità che la BCE possa implementare manovre convenzionali già nel meeting dell’8 maggio. Sul mercato monetario nel frattempo non si è arrestato il rialzo del tasso EONIA, arrivato in prossimità dello 0,40%. Su questo fronte oggi è atteso il risultato dell’operazione di rifinanziamento principale, che sarà seguita domani da quella a 3 mesi. Sul fronte emissioni, attese quelle italiane con le riaperture di Btp a 5 anni (fino a 3,5Mld€), 10 anni (fino a 3Mld€) e CCT quinquennali fino a 2,5Mld€. Negli Usa tassi in rialzo sulla scia forte incremento delle vendite al dettaglio nel mese di marzo ha ridotto le aspettative tra gli operatori di un possibile taglio dei tassi da parte della Riksbank nei prossimi mesi. In apprezzamento anche la sterlina, sui massimi da quattro anni verso dollaro, in attesa della pubblicazione del dato preliminare relativo al Pil del primo trimestre. Yen in deprezzamento nella seduta di ieri sulla scia dell’andamento positivo dei listini europei ed Usa. Il cambio vs euro questa notte ha superato quota 142 e si sta spingendo verso il prossimo livello di resistenza in area 142,50/70. Primo livello di supporto a quota 141,50. Sul fronte emergente, in recupero questa mattina le principali valute del comparto guidate dal rublo favorito dalle attese di un impatto limitato delle nuove sanzioni imposte da Usa ed UE, oltre che da segnali più distensivi giunti dal fronte russo. Nuovo massimo dal 2008 vs dollaro del won sudcoreano, dopo che il paese ha registrato un incremento del surplus di partite correnti a marzo. Commodity: avvio di settimana in negativo per l’indice generale GSCI ER grazie al ribasso di tutti i settori. Le vendite hanno interessato in particolare i metalli non ferrosi (-0,7%), seguiti dal comparto energetico (-0,5%). Ribassi più limitati per metalli preziosi ed agricoli (entrambi -0,2%). La seduta di ieri è stata caratterizzata dal calo del Brent (-1,3%, peggior ribasso da quasi un mese) che si è riposizionato in area 108$/b su notizie provenienti dalla Libia; quest’ultima starebbe infatti preparando la riapertura di un porto nell’est del Paese. Sessione piuttosto volatile per l’oro che ha chiuso leggermente al ribasso penalizzato dai dati positivi sul mercato immobiliare Usa. Proseguono le prese di profitto sul caffè che ieri hanno interessato anche lo zucchero visto che il meteo in Brasile dovrebbe aiutare i raccolti nei prossimi dieci giorni. Torna in territorio negativo anche il nichel che ha registrato il ribasso più marcato da oltre un mese (-1,5%). A cura del team Market Strategy MPS Capital Services MPS CAPITAL SERVICES S.P.A. Sede Legale:Via Pancaldo, 4 - 50127 Firenze - Direzione Generale: Via Panciatichi, 48 - 50127 Firenze - www.mpscapitalservices.it - Tel. 055.24981 - Fax 055.240826 - Cap. Soc. €276.434.746,28 - Cod. Fisc.,P.IVA e N. Iscr. Reg. Imp. Di Firenze 00816350482 Società soggetta all'attività di direzione e coordinamento di Banca Monte dei Paschi di Siena S.p.A. - Codice banca 10643.5 - Codice Gruppo 1030.6 - Aderente al Codice di comportamento del settore bancario e finanziario - Aderente al Fondo Interbancario di Tutela dei Depositi e al Fondo Nazionale di Garanzia - Iscritta all'Albo delle Banche della Banca d'Italia n.4770 DAILY 29 aprile 2014 Azionario: in Europa ieri i listini hanno chiuso positivi grazie alle notizie di fusioni ed acquisizioni (M&A) nel settore farmaceutico che hanno attenuato le tensioni crescenti in Ucraina. I rialzi sono stati comunque di entità limitata con i volumi mediamente inferiori rispetto agli ultimi giorni. Il listino migliore è stato quello tedesco (0,5%) seguito da quello francese (0,4%). L’indice Stoxx 600 ha guadagnato lo 0,2% con il settore healthcare in grande spolvero (1,5%). L’inglese Astrazeneca (14,4%), seconda società farmaceutica UK, è salita al nuovo record storico dopo che Pfizer ha confermato l’interesse per l’acquisizione della società per quasi 99Mld$. Andamento positivo anche per il settore chimico (0,9%) ed alimentare (0,7%). Le vendite hanno invece colpito le risorse di base (-1,3%) ed il tempo libero (1%). In Italia il Ftsemib ha chiuso in rialzo dello 0,3%. Tendenzialmente positivo il settore bancario dopo le vendite dello scorso venerdì. Il titolo migliore del listino è stato Buzzi Unicem (2,1%), mentre i due titoli peggiori sono stati autogrill (-2,1%) e Prysmian (-1,7%). Questa mattina i listini europei sono positivi nella fase iniziale degli scambi con la Germania a guidare il rialzo grazie alla trimestrale di Deutsche Bank migliore delle attese. In Italia partenza positiva per Eni, mentre si muove sulla parità Stm dopo la pubblicazione dei conti da parte di entrambe le società. Forte rialzo per Fiat su ipotesi di scorporo dell’Alfa Romeo. Negli Usa i listini rispetto a quello mediamente offerto dalle altre banche che in questi mesi hanno avviato aumenti di capitale in quanto teme un minore interesse dopo la recente mancata approvazione della proposta di revisione della governance. hanno chiuso in lieve rialzo dopo una giornata nervosa caratterizzata dalle vendite che sono proseguite copiose sui settori legati ad internet. L’indice S&P500 ha chiuso in rialzo dello 0,5% con volumi piuttosto elevati, mentre l’indice Nasdaq Composite ha chiuso pressoché invariato. Tra i principali 10 settori, il comparto delle telecomunicazioni ha registrato il rialzo più marcato (1,3%), seguito dal tecnologico (1%). Deboli i finanziari (0,4%) e le risorse base (-0,6%). Forti vendite sulle società legate ai social media (-2,9% l’etf settoriale). In evidenza Bank of America (-6,3%), in forte calo dopo l’annuncio di sospensione del piano di buyback ed aumento dei dividendi a causa di un errore contabile. Sul fronte emergente l’indice MSCI EM ha chiuso la prima sessione della settimana invariato con un andamento misto a livello geografico. In rialzo la borsa russa di oltre l’1% dopo segnali di relativa maggiore tranquillità dal fronte russo . Buon andamento anche per la borsa turca, mentre i listini dell’America Latina hanno chiuso leggermente al di sotto della parità ad eccezione della borsa argentina (3,6%). Tendenzialmente negative le borse asiatiche ieri. Questa notte in Asia il Giappone è rimasto chiuso per festività nazionale. Gli chiuso il primo trimestre fiscale con una perdita netta di 24 Mln$ e profitti in calo del 9,4%, rispetto all’ultimo trimestre del 2013, a 1,83 Mld$. Il Presidente e Ad, Carlo Bozotti, ha dichiarato che i ricavi e la redditività dovrebbero migliorare nel secondo trimestre. La società infatti si attende una crescita dei ricavi compresa nel range 1,5%/5,5% rispetto ai primi tre mesi dell’anno ed un incremento del margine lordo al 33,6% (+/-2%). altri listini asiatici hanno chiuso misti con quelli cinesi che sono risultati i migliori della giornata. Prosegue questa mattina la fase di rialzo della borsa russa. INFORMAZIONI DI STAMPA SU TITOLI BANCO POPOLARE DI MILANO – Domani pomeriggio si riunirà il Consiglio di Gestione della banca per fissare il prezzo delle nuove azioni dell'aumento di capitale da 500 Mln€ che parte il 5 maggio. Secondo quanto riportato da Il Sole24Ore, l'organismo di gestione potrebbe fissare il prezzo dell’aumento ad uno sconto superiore ENI – Il gruppo petrolifero ha chiuso il primo trimestre con un utile netto adjusted di 1,19 Mld€, leggermente superiore alle attese degli analisti, ma in calo di circa il 14% rispetto allo stesso periodo dello scorso anno. Prevista per le 16:30 la conferenza stampa della società successiva ai dati di bilancio. Il titolo ha aperto la seduta in rialzo di oltre l’1%. FIAT – Secondo quanto dichiarato dal presidente di Anfavea, l'associazione delle case automobilistiche del Brasile, le vendite di nuove autovetture nel Paese sono cresciute del 30% circa nei primi 28 giorni di aprile rispetto allo stesso periodo del mese di marzo. Il gruppo Fiat è il leader in Brasile con una quota di mercato superiore al 20%. Secondo quanto riportato da Automotive News, il gruppo starebbe pensando alla creazione di un’entità separata per Alfa Romeo. STMICROELECTRONICS – La società produttrice di microchip ha BANK OF AMERICA – La banca Usa ha annunciato la sospensione del piano di buyback delle proprie azioni ed aumento del dividendo successivamente alla rilevazione di un errore contabile. Il titolo ha registrato in borsa una perdita di oltre il 6%. BANCO SANTANDER – Il principale istituto bancario spagnolo ha chiuso il primo trimestre dell’anno con un utile netto in crescita del 7% circa a/a a 1,3 Mld€, superiore alle attese degli analisti. Il buon andamento dei conti è stato guidato soprattutto da un miglioramento della redditività dalla unità che opera in Gran Bretagna. La società ha inoltre lanciato un’offerta per acquisire la rimanente parte del 25% di Banco Santander Brasil con un premio del 20% rispetto al prezzo di mercato di ieri. DEUTSCHE BANK – La banca tedesca, una delle più grandi in Europa, ha chiuso il primo trimestre dell’anno con un utile netto di oltre 1Mld€, in calo del 34% rispetto allo stesso periodo di un anno fa ma superiore al consenso degli analisti. Fonte: infoproviders A cura del team Market Strategy MPS Capital Services MPS CAPITAL SERVICES S.P.A. Sede Legale:Via Pancaldo, 4 - 50127 Firenze - Direzione Generale: Via Panciatichi, 48 - 50127 Firenze - www.mpscapitalservices.it - Tel. 055.24981 - Fax 055.240826 - Cap. Soc. €276.434.746,28 - Cod. Fisc.,P.IVA e N. Iscr. Reg. Imp. Di Firenze 00816350482 Società soggetta all'attività di direzione e coordinamento di Banca Monte dei Paschi di Siena S.p.A. - Codice banca 10643.5 - Codice Gruppo 1030.6 - Aderente al Codice di comportamento del settore bancario e finanziario - Aderente al Fondo Interbancario di Tutela dei Depositi e al Fondo Nazionale di Garanzia - Iscritta all'Albo delle Banche della Banca d'Italia n.4770 AVVERTENZE Il presente documento (il “Daily” o semplicemente il “Documento”) è distribuito da MPS Capital Services Banca per l’Impresa S.p.A. (“MPS Capital Services”), a mezzo posta e/o in forma elettronica, ai propri clienti, le cui tipologie di classificazione e di presidi applicabili, sono definite nel Regolamento Consob n° 16190 del 29° ottobre 2007 e successive modifiche ed integrazioni. MPS Capital Services è una società appartenente al Gruppo MPS ed un intermediario autorizzato ai sensi di legge. Il Documento é destinato esclusivamente all’utilizzo ed alla consultazione da parte della clientela di MPS Capital Services e viene diffuso per mera finalità informativa ed illustrativa; esso non intende sostituire in alcun modo le autonome e personali valutazioni che i singoli destinatari del Documento sono tenuti a svolgere prima della conclusione di qualsiasi operazione per conto proprio o in qualità di mandatari. Le informazioni e le opinioni contenute nel presente Documento si basano su fonti ritenute affidabili ed elaborate in buona fede, tuttavia né MPS Capital Services né altra società appartenente al Gruppo MPS rilasciano alcuna dichiarazione o garanzia, espressa o implicita, relativamente all’accuratezza, completezza e correttezza delle stesse. Le opinioni, previsioni o stime contenute nel presente Documento sono formulate con esclusivo riferimento alla data di redazione dello stesso, e non vi è alcuna garanzia che risultati o qualsiasi altro evento futuro saranno coerenti con le opinioni, previsioni o stime qui contenute. Tutte le opinioni espresse nel presente documento sono soggette a modifica senza preavviso. Qualsiasi riferimento diretto ed indiretto ad emittenti o titoli non é, né deve essere inteso, quale offerta di vendita o acquisto di strumenti finanziari di qualsiasi tipo. MPS Capital Services e nessuna delle società del Gruppo MPS, né alcuno dei loro amministratori, rappresentanti, funzionari, quadri o dipendenti, può essere ritenuta responsabile per eventuali perdite determinate dall’utilizzo del presente Documento. MPS Capital Services e le società del Gruppo MPS, gli amministratori e/o rappresentanti e/o le rispettive persone ad essi strettamente legate, possono avere rapporti di natura bancaria e finanziaria con eventuali emittenti qui citati ovvero avere interessi specifici con riferimento a società, strumenti finanziari o operazioni collegate al presente Documento. Per esempio MPS Capital Services e le società del Gruppo MPS possono svolgere attività d’investimento e d’intermediazione, avere rapporti partecipativi diretti ed indiretti con emittenti qui menzionati e prestare ad essi servizi di consulenza; inoltre, con particolare riferimento agli strumenti finanziari eventualmente citati, esse possono altresì svolgere attività di “prestito-titoli”, sostenerne la liquidità con attività di “market making” su mercati regolamentati o sistemi di scambi organizzati. MPS Capital Services potrebbe strutturare titoli ed operazioni con rendimenti collegati a parametri e strumenti finanziari qui menzionati. Si specifica che l’elenco dei potenziali conflitti d’interesse indicati può non esaurire il complesso dei conflitti stessi. Per quanto non riprodotto nelle presenti Avvertenze, si fa espresso rinvio a quanto riportato nel sito internet www.mpscapitalservices.it ed alle relative condizioni del servizio. Procedendo alla lettura di questo documento, si accettano automaticamente le limitazioni e le avvertenze precedentemente riportate. A cura del team Market Strategy MPS Capital Services MPS CAPITAL SERVICES S.P.A. Sede Legale:Via Pancaldo, 4 - 50127 Firenze - Direzione Generale: Via Panciatichi, 48 - 50127 Firenze - www.mpscapitalservices.it - Tel. 055.24981 - Fax 055.240826 - Cap. Soc. €276.434.746,28 - Cod. Fisc.,P.IVA e N. Iscr. Reg. Imp. Di Firenze 00816350482 Società soggetta all'attività di direzione e coordinamento di Banca Monte dei Paschi di Siena S.p.A. - Codice banca 10643.5 - Codice Gruppo 1030.6 - Aderente al Codice di comportamento del settore bancario e finanziario - Aderente al Fondo Interbancario di Tutela dei Depositi e al Fondo Nazionale di Garanzia - Iscritta all'Albo delle Banche della Banca d'Italia n.4770

© Copyright 2026 Paperzz