GLI SCHEMI DI RICLASSIFICAZIONE Si differenziano soprattutto per il trattamento delle poste patrimoniali. Il criterio della liquidità/esigibilità: attività in ordine di liquidità decrescente, passività in ordine di esigibilità decrescente; capacità dell’attivo aziendale di generare la liquidità necessaria per soddisfare gli impegni nei confronti dei creditori (equilibrio finanziario) Il criterio funzionale (o della pertinenza gestionale): separa le voci patrimoniali (ed economiche) dell’attività caratteristica dalle voci relative ad attività strumentali, accessorie o a carattere straordinario. LE VOCI PATRIMONIALI PERTINENTI ALLA GESTIONE OPERATIVA ATTIVITA’ Crediti v/clienti (al netto dei fondi rettificativi) + rimanenze di materie prime, semilavorati e prodotti finiti =ATTIVITA’ CORRENTI OPERATIVE CAPITALE CIRCOLANTE OPERATIVO NETTO ATTIVITA’ PASSIVITA’ Debiti v/fornitori + debiti verso dipendenti a breve PASSIVITA’ = PASSIVITA’ OPERATIVE CORRENTI OPERATIVE TOTALI + Fondo TFR Immobilizzazioni materiali lorde -Fondo ammortamento imm. Materiali -= IMMOBILIZZAZIONI MATERIALI NETTE OPERATIVE DIFFERENZA TRA ATTIVITA’ OPERATIVE TOTALI E PASSIVITA’ OPERATIVE TOTALI ATTIVITA’ OPERATIVE NETTE TOTALI IMMOBILIZZAZIONI IMMATERIALI NETTE DATI PATRIMONIALI DI SINTESI DELLA GESTIONE OPERATIVA CAPITALE CIRCOLANTE OPERATIVO NETTO Attività correnti operative - passività correnti operative IMMOBILIZZAZIONI OPERATIVE NETTE Imm. Materiali nette + imm. Immateriali nette ATTIVITA’ OPERATIVE NETTE Attività operative totali – passività operative totali Il valore delle attività operative nette indica il fabbisogno di risorse finanziarie necessario per far fronte agli investimenti nella gestione operativa. Tale fabbisogno deve essere coperto da finanziamenti strutturali (debiti di finanziamento e patrimonio netto) …ALCUNI NOTA BENE I c/c attivi non vanno tra le attività operative correnti: sono attività finanziarie I c/c passivi e i debiti bancari a breve non vanno tra le passività operative correnti: sono passività finanziarie Il TFR è una voce ibrida (remunerazione differita + debito a mediolungo termine verso dipendenti con remunerazione esplicita): lo mettiamo tra le passività operative per semplicità; Il valore delle immobilizzazioni è considerato al netto degli ammortamenti già imputati: la misura delle attività operative nette è influenzata dalle politiche di ammortamento. LA GESTIONE FINANZIARIA: VOCI DI STATO PATRIMONIALE ATTIVITA’ ATTIVITA’ OPERATIVE NETTE + IMMOBILIZZAZIONI OPERATIVE NETTE PASSIVITA’ E PATRIMONIO FINANZIAMENTI STRUTTURALI Patrimonio netto Debiti strutturali a medio/lungo termine POSIZIONE MARGINE FINANZIARIA + CAP. CIRCOLANTE OPERATIVO NETTO NETTA DI STRUTTURA ATTIVITA’ FINANZIARIE RISERVE STRATEGICHE DI LIQUIDITA’ ATTIVITA’ DI TESORERIA C/C attivi Altre Debiti strutturali a breve termnie DEBITI DI TESORERIA C/C passivi Altre PASSIVITA’ FINANZIARIE Solidità posizione finanziaria MARGINE DI STRUTTURA = Differenza tra (patrimonio netto + debiti a medio lungo) e immobilizzazioni operative nette misura la solidità della struttura finanziaria Se > 0, indica un surplus di risorse stabili rispetto agli investimenti a più lento recupero. Tale surplus è idealmente impiegato nel finanziamento del capitale circolante o in riserve di attività liquide (di tesoreria o strategiche). Se < 0, indica una struttura finanziaria non equilibrata poiché una parte degli investimenti immobilizzati è finanziata con debiti a breve (strutturali o di tesoreria). Solidità posizione finanziaria POSIZIONE FINANZIARIA NETTA = Differenza tra attività finanziarie totali (attività di tesoreria e riserve strategiche) e passività finanziarie totali (debiti strutturali e di tesoreria) Se < 0 (come norma); misura la quantità di risorse raccolte sul mercato del debito per finanziare le attività operative nette Se >0, l’impresa è creditrice netta, ovvero ha un patrimonio netto esuberante rispetto alle attività operative nette, con un’eccedenza che viene impiegata in attività finanziarie. RIEPILOGO:STATO PATRIMONIALE ATTIVITA’ Crediti v/clienti (al netto dei fondi rettificativi) + rimanenze di materie prime, semilavorati e prodotti finiti =ATTIVITA’ CORRENTI OPERATIVE (A) Immobilizzazioni materiali lorde Fondo ammortamento imm. Materiali = IMMOB. MATERIALI NETTE (B) IMMOB. IMMATERIALI NETTE (C) ATTIVITA’ OPERATIVE TOT. (D= A+B+C) PASSIVITA’ Debiti v/fornitori + debiti verso dipendenti a breve = PASSIVITA’ OPERATIVE CORRENTI + Fondo TFR = PASSIVITA’ OPERATIVE TOT. (I) Debiti strutturali a medio lungo termine + debiti strutturali a breve termine + debiti di tesoreria = PASSIVITA’ FINANZIARIE TOT (J) Capitale sociale + risultato netto d’esercizio = PATRIMONIO NETTO (K=H-I-J) RIS. STRATEGICHE DI LIQUIDITA’ (E) + ATTIVITA’ DI TESORERIA (F) = ATTIVITA’ FINANZIARIE TOT (G=E+F) = TOT ATTIVITA’ (H=D+G) = TOT PASSIVITA’ E PATRIMONIO (L=I+J+K) LA RICLASSIFICAZIONE DELLO STATO PATRIMONIALE SECONDO IL CRITERIO DELLA LIQUIDABILITA’ ESIGIBILITA’ ATTIVO ATTIVITA’ LIQUIDE CORRENTE DISPONIBILITA’ IMMOBILIZZAZIONI MATERIALI ATTIVO FISSO IMMOBILIZZAZIONI IMMATERIALI IMMOBILIZZAZIONI FINANZIARIE PASSIVO CORRENTE MEZZI DI PASSIVO CONSOLIDATO MEZZI PROPRI (o capitale netto) TERZI LEZIONE 17 LA RICLASSIFICAZIONE DEL BILANCIO. GLI INDICI DI BILANCIO GLI INDICI DI BILANCIO: FINALITA’ Gli indici (o quozienti) di bilancio sono rapporti tra voci di conto economico e/o stato patrimoniale ottenute dai bilanci riclassificati relativi a un singolo esercizio o a due esercizi consecutivi. Finalità Sintesi di grandi quantità di informazioni contabili Devono essere confrontati Tra dati di una stessa impresa relativi a esercizi diversi Tra dati di imprese diverse relativi agli stessi esercizi Con dati di riferimento esterni medio-normali (benchmark medi di gruppi omogenei di imprese o standard teorici soggettivi) Indici - Finalità Finalità: • Approfondimento delle condizioni economiche, finanziarie e patrimoniali dell’azienda Nel CE: contributo offerto alla formazione del risultato d’esercizio dai diversi gruppi di operazioni svolte Nello SP: struttura patrimoniale e finanziaria • Evidenziazione delle correlazioni • Agevolazione dei confronti Indici - Oggetti Redditività (Equilibrio economico) • Capacità di produrre un risultato economico “congruo” Solidità • Capacità di perdurare nel tempo in modo autonomo, facendo fronte con successo a eventi particolarmente significativi Liquidità • Capacità di far fronte tempestivamente ed economicamente agli impegni di pagamento Sviluppo L’ELABORAZIONE DEGLI INDICI DI BILANCIO PRODUTTIVITA’/EFFICIENZA LIQUIDITA’ SOLIDITA’ REDDITIVITA’ SVILUPPO GLI INDICI DI REDDITIVITA’ Misurano l’incidenza del risultato operativo o del risultato netto sui ricavi, sulle attività operative, o sul patrimonio netto REDDITIVITA’ DELLE VENDITE ROS (return on sales) Risultato operativo al netto delle imposte (anno t) Ricavi (anno t) MARGINE DI CONTRIBUZIONE SULLE VENDITE Margine di contribuzione (anno t) Ricavi (anno t) GLI INDICI DI REDDITIVITA’ REDDITIVITA’ DELLE ATTIVITA’ OPERATIVE ROI (return on investment) Risultato operativo al netto delle imposte (anno t) Attività operative nette (media anni t e t-1) Esprime il ritorno sull’investimento nella gestione operativa. È il ritorno netto che percepirebbero, in teoria, gli azionisti se le attività operative fossero finanziate al 100% con patrimonio netto GLI INDICI DI REDDITIVITA’ UNA FORMULA ALTERNATIVA AL CALCOLO DEL ROI E’ LA SEGUENTE Risultato operativo + proventi finanziari (al netto delle imposte, anno t) Attività operative nette + at. di tesoreria + riserve strategiche di liquidità (media anni t e t-1) Con questa formulazione, gli investimenti in attività finanziarie vengono considerati come un parcheggio di mezzi finanziari. Negli sviluppi successivi ipotizzeremo assenze di riserve strategiche di liquidità e un livello trascurabile di attività di tesoreria, ovvero una situazione in cui le differenze tra le due formule sono irrilevanti GLI INDICI DI REDDITIVITA’ COSTO MEDIO DEI DEBITI (id) Oneri finanziari (anno t) Id= Debiti strutturali + debiti di tesoreria (media anni t e t-1) È una stima del tasso di interesse medio ponderato pagato sui debiti di finanziamento REDDITIVITA’ DEL PATRIMONIO NETTO (Return on Equity, ROE) ROE= Risultato netto dell’esercizio (anno t) Patrimonio netto (media anni t e t-1) FORMAZIONE DEL ROI Il ROI può essere spiegato da un insieme coordinato di indici di redditività e produttività rappresentato dal seguente sviluppo ROI= Risultato operativo netto d’imposte = Attività operative nette Risultato operativo netto d’imposte ricavi ROS x Rotazione attività X ricavi Attività operative nette FORMAZIONE DEL ROI Il ROI è quindi spiegato da due fattori: Il ROS misura del margine unitario sulle vendite Il grado di rotazione delle attività Uno stesso livello di ROI può essere ottenuto combinando alti margini e bassa rotazione oppure bassi margini ed alta rotazione GLI INDICI DI PRODUTTIVITA’/EFFICIENZA PERIODO MEDIO DI INCASSO DEI CREDITI COMMERCIALI (espresso in giorni) Crediti commerciali (anno t) ricavi/360 Ricavi medi giornalieri= Ricavi/365 L’impresa ha convenienza a ridurre la durata delle dilazioni medie per ridurre l’investimento in crediti dati i ricavi. Una riduzione forzata può però tradursi in conseguenze negative (perdita di opportunità di vendita, concessione di sconti) GLI INDICI DI LIQUIDITA’ INDICE DI LIQUIDITA’ CORRENTE Attività correnti operative + attività di tesoreria Passività correnti operative + debiti di tesoreria + debiti strutturali a breve INDICE DI LIQUIDITA’ DIFFERITA Crediti vs. clienti + attività di tesoreria Passività correnti oper. + debiti di tesoreria + debiti strutt. a breve INDICE DI LIQUIDITA’ IMMEDIATA Attività di tesoreria Passività correnti oper. + debiti di tesoreria + debiti strutt. a breve GLI INDICI DI SVILUPPO (ESEMPI) TASSO DI SVILUPPO DEI RICAVI Ricavi anno t – Ricavi anno t-1 Ricavi anno t-1 TASSO DI SVILUPPO DELLE ATTIVITA’ OPERATIVE NETTE Attività operative nette anno t – attività operative nette anno t-1 attività operative nette anno t-1 TASSO DI SVILUPPO DEL PATRIMONIO NETTO Patrimonio netto anno t – patrimonio netto anno t-1 patrimonio netto anno t-1 LA VALUTAZIONE DEL PROFILO ECONOMICO FINANZIARIO Non esistono valori in assoluto “fisiologici” Esistono valori quasi certamente “patologici” Necessità di operare comparazioni: Intertemporali (nel tempo) Interaziendali (nello spazio) SI CONSIGLIA DI Formulare un giudizio per ciascun profilo, evidenziando POCHI valori significativi Pervenire così ad un giudizio sintetico in cui rilevare: Principali aspetti positivi Punti negativi/di preoccupazione Attenzioni da avere nel futuro L’analisi di bilancio: le dimensioni esaminate Le dimensioni esaminate mediante l’analisi di bilancio, con riferimento al primo campione di 10 Aziende, sono le seguenti: Solidità, intesa come grado di capitalizzazione delle strutture e conseguente capacità di fronteggiare eventi negativi Liquidità, che esprime la capacità di un’azienda di fronteggiare gli impegni assunti nei confronti di terzi Redditività, che misura la capacità di un’azienda di generare ricchezza e che è di fondamentale importanza per il miglioramento della solidità e della liquidità Gli indici calcolati sono basati su uno schema di riclassificazione identico per tutte le aziende. Sono state fornite indicazioni sulle modalità di trattamento di alcune voci per garantire la massima omogeneità possibile La solidità: il grado di indebitamento aziendale Grado di indebitamento 0,90 0,80 0,70 Valore 0,60 0,50 2008 0,40 2009 0,30 0,20 0,10 - 1 2 3 4 5 6 7 8 9 10 11 2008 0,04 0,09 0,24 0,16 0,26 0,13 0,78 0,04 0,07 0,38 - 2009 0,05 0,16 0,25 0,18 0,38 0,11 0,84 0,05 0,18 0,44 - Azienda Grado di indebitamento: Mezzi di terzi / Mezzi Propri. Tutte le Aziende presentano un’elevata solidità, con indicatori significativamente inferiori a 1. E’ molto ridotta l’esposizione nei confronti del sistema bancario, segno di indipendenza finanziaria. L’unica azienda con valori che si avvicinano all’unità è l’azienda 7, che ha un’incidenza più elevata delle passività correnti ed un livello di patrimonializzazione inferiore alla media del campione. La liquidità: l’indice di liquidità differita Liquidità primaria 8,00 7,00 6,00 Valore 5,00 2008 2009 4,00 3,00 2,00 1,00 - 1 2 3 4 5 6 7 8 9 10 11 2008 5,49 1,37 0,50 3,85 0,60 0,75 1,43 1,58 7,41 1,22 - 2009 4,08 0,66 0,43 3,39 0,51 0,96 1,31 1,25 1,47 1,13 - Azienda Liquidità differita: Attivo corrente al netto del magazzino / Passivo corrente La maggior parte delle aziende presentano un adeguato indice di liquidità differita (>=1). Ci sono tre aziende (2,3 e 5) che presentano invece valori sensibilmente inferiori all’unità. Tale dato non indica alcuno stato patologico essendo legato ad una situazione patrimoniale di fine anno che si è poi modificata positivamente nei mesi successivi Redditività: ROS (return on sales = redditività delle vendite) ROS 10,0% 8,0% 6,0% Valore 4,0% 2008 2,0% 2009 0,0% -2,0% -4,0% -6,0% 1 2 3 4 5 6 7 8 9 10 11 2008 -0,3% 0,4% -1,2% 7,9% 3,9% 4,7% 3,5% -2,5% 5,8% 3,4% 0,0% 2009 -0,30% -4,52% 1,29% 5,87% -0,25% 3,43% 1,13% 0,39% 4,09% 3,39% 0,00% Azienda ROS: Reddito operativo / Fatturato Il ROS presenta un generale peggioramento tra il 2008 ed il 2009. Solo quattro aziende (4, 6, 9 e 10) presentano una redditività delle vendite superiore al 3%

© Copyright 2026 Paperzz

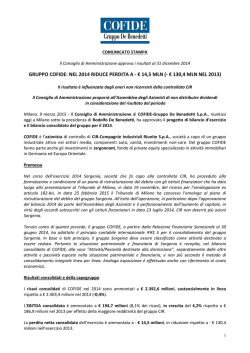

![ECONOMIA ED ORGANIZZAZIONE AZIENDALE [Appunti di Esercizi]](http://s3.paperzz.com/store/data/005321551_1-7bf9fa25d84bd6fb3942fa1184dd438e-250x500.png)