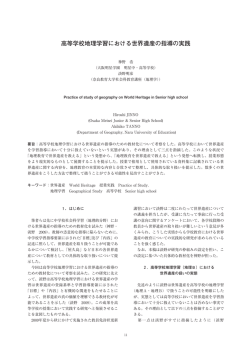

MARKET 世界の REIT 市場 2014-2015 ~拡大を続ける世界の REIT 市場~ 四釜 宏吏 新日本有限責任監査法人 金融部 プリンシパル 図表1 世界 28カ国・地域の上場 REIT 市場規模 1. はじめに 国名 2013 年10月末 株式時価総額 単位億円 2014 年10月末 2013 年10月末 2014 年10月末 株式時価総額 上場銘柄数 上場銘柄数 時価総額 比率 1 米国 695,160 928,831 196 209 60.7% 2 豪州 89,422 93,580 45 49 6.1% 3 日本 71,356 93,428 42 46 6.1% る。上場 REIT 市場28カ国の株式 4 フランス 71,724 75,247 35 32 4.9% 5 英国 53,562 73,973 28 32 4.8% 時価総額は153 兆円、銘柄数は 810 6 カナダ 45,653 57,101 41 48 3.7% 社と昨年から33 兆円、68 社増加し 7 シンガポール 48,057 56,878 34 38 3.7% 8 香港 21,207 24,758 9 10 1.6% た。28カ国中5 兆円を超える市場 9 南アフリカ 22,108 24,550 28 28 1.6% 10 メキシコ 11,197 18,385 7 8 1.2% 11 マレーシア 11,012 11,962 17 16 0.8% 世界の REIT 市場が拡大してい が 7カ国 、1兆円を超える市場が 14 カ国となり各国 REIT 市場の厚みも 12 オランダ 9,106 11,106 5 5 0.8% 増している。この1年でスペイン、ア 13 ベルギー 9,278 10,859 15 16 0.7% ラブ首長国連邦ドバイで新たな上場 14 タイ 6,676 10,183 43 53 0.7% 15 トルコ 8,678 9,626 29 31 0.7% REIT 市場が開設され 、インドで 16 ブラジル 9,422 8,777 117 132 0.6% 17 ニュージーランド 4,621 5,367 9 9 0.4% 0 2,927 0 6 0.2% REIT 制度が導入された。また、ベ ルギー、イタリア、オランダ、香港で は近隣諸国との競争力の強化を目 18 スペイン 19 台湾 2,841 2,760 6 6 0.2% 20 イタリア 1,725 2,386 2 2 0.2% 503 2,019 1 3 0.1% 1,741 1,631 5 3 0.1% 3 3 0.09% 21 アイルランド 的とし REIT 制度の改正が実施さ 22 ドイツ れた。改正にあたり REIT 制度の 23 ギリシャ 851 1,320 根本にかかわる様々な論点が議論 24 イスラエル 424 598 2 2 0.04% 25 UAE ドバイ 0 431 0 1 0.03% の対象となった。 26 ブルガリア 351 399 14 14 0.03% 27 韓国 190 178 8 7 0.01% 41 71 1 1 0.00% ¥1,196,906 ¥1,529,331 742 810 100% 28 フィンランド 合計額 出所 Bloomberg, NAREIT, ARES, 各証券取引所データに基づき筆者作成 January-February 2015 43 MARKET 図表 2 各国別株式時価総額の内訳 ( 兆円) 2. 世界全体の市場動向 南ア 2.5 香港 2.5 シンガポール 5.7 図表1の通り、 2014年10月末現在、 カナダ 5.7 世界の REIT 市場の株式時価総額 英国 7.4 は円換算ベースで約153 兆円 ( 銘柄 数 810 社)となり、1年前の120 兆円 世界のREIT市場 時価総額 153 兆円 フランス 7.5 ( 銘柄数 742 社 )から大幅に増加し た。各国・地域別構成比をみると、 米国 92.9 日本 9.3 米国が 93 兆円と最大で全体の 60% 豪州 9.4 を超えている。これに豪州の 9.36 兆円が続き、日本は 9.34 兆円と第 3 番手で市場規模は米国の約10 分の 出所 図表1に基づき筆者作成 1である。以下、フランス、英国、カ ナダ、シンガポールと続き当該 7カ国 はいずれも5 兆円を超えている。さ 図表 3 地域別時価総額の割合 らに、1兆円を超える市場は14カ国 欧州・中東・ アフリカ 22 兆円 に達し各国の市場の厚みが増して いる。 地域別に分類すると、アメリカ地 域が 4カ国、アジア・オセアニア地域 アジア・ オセアニア 30 兆円 が 9カ国、そしてスペイン、アラブ首 欧州・中東・ アフリカ 179 社 アメリカ 地域 101 兆円 長国連邦ドバイ首長国が加わった 欧州・中東・アフリカ地域は15カ国と 図表 4 地域別銘柄数の割合 アジア・ オセアニア 234 社 アメリカ 地域 397 社 出所 図表 1 に基づき筆者作成 なる。地域別株式時価総額の割合 は、アメリカ 地 域 が 66%( 101兆 円)、アジア・オセアニア地域が 20% ( 30 兆円)、欧州・中東・アフリカ地 。 域は14% ( 22 兆円) である ( 図表 3 ) に 23.5 兆円増加 ( 約 34% 増加 )し 3. 各地域の市場動向 た。ちなみにドルベースでは 7,057 億ドルから8,573 億ドルと約 22% の 3.1 アメリカ地域 増加であった。主な増加要因として 一方、銘柄数ではアメリカ地域が この地域の構成国は4カ国に過 は、①株価の上昇 、②円安、③上場 49% ( 397 社)、アジア・オセアニア地 ぎず銘柄数も全世界の半分弱であ 手段の多様化 、④対象資産の多様 域が 29% ( 234 社)、欧州・中東・アフ るが、市場規模は全世界の約 3 分 化 、⑤特化・専門化があげられる。 リカ地域が 22% ( 179 社)と5 、3 、2 の2を占め、年々その割合も増して 。次項 の割合となっている ( 図表 4 ) いる。 44 全 REIT 株価指数は過去1年間で 約14% 上昇した。②については、円 では 2014 年10月末時点から過去1 年間に遡り動きがあった国・地域を ①については、FTSE NAREIT 米国 ドル為替レートが約10% 円安となり 中心に解説する。なお、必要に応じ 過去1年間で上場 銘柄数が 196 円換算ベース額が増加した。③に て10月末以降の特記すべき事項に 社から209 社と13 社増加した。株 ついては、新規株式公開 ( IPO )は ついても補足する。 式時価総額は69.5 兆円から93 兆円 4 件に留まったが、通常の法人から ARES 不動産証券化ジャーナル Vol.23 REIT への転換 、私募 REIT の上 カナダ・メキシコ・ブラジル サンパ ウロ 証 券 取 引 所 ( BOVESPA )では昨年の117 社か 場、保有不動産の REIT への分社 トロント証券取引所 ( TSX )では 化など多様な上場手段が採用され この1年間で41社から48 社と7 社 たことにより13 社増加した注 1。④と 増え、株式時価総額も4.57 兆円か 一方株式時価総額はほとんど増 しては、増加13 社中ノンコア REIT ら5.7 兆円と増加した。TSX REIT 加せず、REIT 指数も年間ベースで の上場は 8 社であった注 2。ちなみに 指数は 7% 上昇した。昨年同様米 初めて減少した。経済成長を背景 米国 REIT 全 209 社中 22 社が 1兆 国の不動産に投資する REIT が増 に急激成長してきたブラジル市場で 円を超えているが、その内の11社が えている。 あるが、昨年から市場の拡大は頭 注3 ら132 社と15 社増加した。 打ちになってきている注 7。 ノンコア REIT である 。⑤として メキシコ証券取引所 ( BMV )で 米国 REIT は特化 、専門化するこ の IPO は1社のみであったが、既存 とにより効率化が図られている注 4。 の REIT4 社が大型増資を実施した データ集計対象期間である10月末 ことにより株式時価総額は1.1兆円 以降も米国 REIT 市場は活発に推 から1.84 兆円と60% 以上増加した。 株式時価総額は全世界の約20% を 2014 年11月には米国 、ブラジルに 占めている。過去1年間で 25.5 兆 続き世界で3ヵ国目となるモーゲー 円から30 兆円と4.5 兆円増加した。 注5 移している 。 3.2 アジア・オセアニア地域 この地域は 9カ国から構成され 注6 ジ REIT が上場した 。 注1 IPO 事例は、①森林特化型 CatchMark Timber Trust(2013 年 12 月 14 日上場)、②農地特化型 Farmland Partners REIT(2014 年 4 月 10 日上場)、③広告・看板特 化型 CBS Outdoor Americas(2014 年 3 月 14 日上場) 、住宅特化型 Bluerock Residential Growth REIT(2014 年 3 月 28 日上場)の 4 社である。 注2 ノンコア REIT とはオフィス、産業・物流施設、住宅、商業施設のコアセクターでない資産に投資する REIT である。主なノンコア REIT として、上記注1の①,②、 ③の 3 社に加え、カジノ特化型 Gaming and Leisure Properties、戸建て住宅特化型 Starwood Waypoint Residential Trust、通信基地局・電波塔特化型 Crown Castle International Corp、インフラ特化型 CorEnergy Infrastructure Trust、情報管理倉庫特化型 Iron Mountain 等があげられる。 注3 ノンコア REIT 11 社の各セクターと順位は以下の通りである。基地局・通信塔 REIT (2 位 American Tower 4.2 兆円、 4 位 Crown Castle 2.8 兆円、 トランクルーム REIT (3 位 Public Storage 3.4 兆円) 、ヘルスケア REIT(7 位 Health Care REIT 2.4 兆円、11 位 Ventas 2.2 兆円、12 位 HCP 2.2 兆円) 、森林 REIT(14 位 Weyerhaeuser Co 1.9 兆円) 、ホテル REIT(15 位 Host Hotels & Resort 1.9 兆円) 、モーゲージ REIT(18 位 Annaly Capital 1.2 兆円) 、ネット・リース REIT(20 位 Realty Income 1.1 兆円) 、デー タセンター REIT(22 位 Digital Realty Trust 1 兆円)。 注4 米国 REIT では複数の資産に投資する総合型 REIT の割合は約 8% に過ぎない。また近年既存の REIT が効率化を求め保有資産を分離する事例がみられる。たとえば、 6 兆円規模の米国最大の Simon Property Group は保有する B クラスショッピングセンターを別の REIT(Washington Prime Group)として分離上場させた。ホテル特 化型 REIT では高級なホテル REIT(Ashford Hospitality Prime)と通常のホテル REIT(Ashford Hospitality Trust)に分離した事例などがあげられる。 注5 2014 年 12 月末には追加で 7 社が上場し 216 社となり、株式時価総額は 9,075 億ドル(約 108.5 兆円)に達している。その中には過去最大の REIT IPO 案件(資 金調達額 27 億ドル(約 2,900 億円))となったオフィス特化型 Paramount Group が含まれている。さらに 12 月末時点において 10 社以上が上場を申請している。 注6 メキシコでは 2014 年 6 月に Prologis Property が上場した。最大銘柄の Fibra Uno はメキシコ証券取引所市場で史上 3 番目となる 25 億ドルの増資を 2014 年 6 月 に実施した。その結果、2014 年 10 月末現在株式時価総額は約 9,600 億円となった。10 月末以降も上場が続き住宅モーゲージと初のオフィス特化型 REIT の 2 社が上場、2014 年末では 10 社となった。 注7 ブラジル IFIX 指数は 1,419.48 から 1,402.46 と 1.2% 下落した。2010 年末から 1,000 で開始した IFIX 指数は 2013 年 2 月 4 日には 1,620.81 の過去最高値を記録 したがその後下落している。なお、ブラジルの株式時価総額はこれまでブルーンバーグ公表データに基づいていたが、BOVESPA で公表された IFIX 指数採用銘 柄の金額を採用した。 January-February 2015 45 MARKET 月18日に施行され 2014 年10月1日 日本・豪州 指数に初めて組み込まれた。 J-REIT は銘柄数が 42 社から46 に第1号が上場した。これにより 「プ 社、株式時価総額は7.1兆円から9.3 ロパティファンド・REIT セクション」 兆 円 と 約 31% 増 加 し た。 東 証 の上場銘柄は 53 社となった。1年 この地域は15カ国と1番多くの REIT Index ( 配当なし)は1,474.93 前の 43 社から10 社増加し株 式時 国々から構成されているが、株式時 から1,716.55と約14% 増加した。10 価総額は1兆円183 億円に達し 、世 価総額は 21.7 兆円と全世界の14% 月末以降も3 社が上場、銘柄数、株 界で15 番目となる 「 1兆円 REIT 市 に過ぎず、その割合も経済危機以 式時価総額 、株価指数ともすべて 場」がタイで誕生した。なお、上場 降年々減少傾向にある。 増加 、2014 年11月にはへルスケア プロパティファンドの REIT への移 特化型 REIT の上場によりセクター 管ととともに REIT の設立・上場が の多様化も進んでいる。 行われている注 9。 3.3 欧州・中東・アフリカ地域 英国 英国ではこの1年間で 28 社から オ ーストラ リ ア 証 券 取 引 所 香港では2013 年12月に10 社目と 32 社 と4 社 増 加 し た 注 10。FTSE ( ASX )では過去1年間で45 社か なる Spring REIT が 香 港証券 取 EPRA/NAREIT UK REIT 指 数 ら49 社と4 社増加した。株式時価 引所に上場した。株式時価総額は が約15% 上昇し 、株式時価総額も 総額も8.94 兆円から9.36 兆円とな 過去1年で約 2.12 兆円から約 2.48 5.36 兆円から7.4 兆円と約38% 増加 り約 5% 増加した。増加の背景に 兆円に増加した。Spring REIT は した。 は S&P/ASX 200 A-REIT Index 中国、北京のオフィスビルを投資対 英国では、2012 年7月に制度改 が約10% 上昇したことがあげられ 象としているため中国特化型 REIT 正後 ( エントリーチャージの撤廃、 る。IPO により8 社が増 加したが は5 社となり中国本土不動産投資の AIM 市場開放等)、8 社が上場し M&A により4 社が減少したため結 ゲートウエイとしての地位を確固な た。そのうち総合型は 2 社のみで、 ものとしている。なお、香港の代表 残り6社はノンコア特化型 REIT (底 株価指数であるハンセン株価指数 地、テーマパーク、学生向けアパー ( 50 銘柄から構成 )に Link REIT ト、セルフストレージ、病院・診療所 注8 果として4 社増となった 。 タイ ・香港 タイ証券取引所 ( SET ) では上場 が 2014 年12月8日から採用された。 等)と組み入れ資産の多様化が英 プロパティファンドが存在していた 長江実業等の上場不動産会社は採 国でも進んでいる。2014 年10月末 が、正式な REIT 制度が 2013 年 3 用されていたが REIT が代表株価 以降に上場・転換をした REIT も5 注8 IPO 8 社中 3 社がノンコア REIT である。主な上場案件として 2013 年 10 月にパブと酒屋(Pubs/bottle shops)を組み入れた Hotel Property Investments、2013 年 12 月にトランクルーム 特化型 National Storage REIT、2014 年 2 月に農地特化型 Rural Funds Group があげられる。なお、減少した 4 件には豪州最大の Westfield Group の再編が含まれている。(Westfield Group が Westfield Corporation、Westfield Retail Trust が Scentre Group となった) 注9 2014 年 10 月 1 日に初の REIT として IMPACT Growth REIT(インパクト)が上場した。インパクトは東南アジア最大(総床面積 12 万㎡)のアリーナ・会議場・展 示場など所謂 MICE を組み入れた REIT である。また 2014 年 12 月 18 日には物流施設特化型 WHA Premium Growth Freehold and Leasehold REIT、12 月 26 日には LH Shopping Centers Leasehold REIT が上場した。さらに数社がタイ証券取引所に新規 REIT の上場申請を行っている。 注 10 増加した 4 社の内訳は、①南アフリカから英国に上場市場を移した総合型 Redefine International(2013 年 12 月上場) 、②小規模物件に特化した総合型 Custodian REIT(2014 年 3 月上場)、③テーマパーク、病院を組み入れた Secured Income REIT(2014 年 6 月 AIM 市場上場)、④学生向けアパート特化型 Empiric Student Property REIT(2014 年 6 月)である。 46 ARES 不動産証券化ジャーナル Vol.23 社あり、欧州の REIT 市場を英国 注 11 が牽引している形となっている 。 ベルギー・アイルランド・トルコ が 1社存在している。 4. 新たな REIT 市場 スペイン アラブ首長国連邦 ( UAE )ドバイ首長国 ドバイ首長国では投資信託法の ベルギーでは REIT 市場の活性 2013 年11月に欧州で 9 番目とな 一 部 として REIT 法 が 導 入され 化を目的とし大 幅な制 度 改 正 が る REIT 市場がスペインで開設さ 2006 年 8月6日から施行されていた 2011年1月から施行された。その後 れ た。2009 年10月 に REIT 制 度 が上場案件はなかった。2010 年制 2013 年12月には世界金融危機以降 ( SOCIMI )が導入されたが、欧州 度改正後、2010 年12月に第 1号とし 初となる Qrf Comm. VA が上場し 債 務 危 機 の 状 況 下、軽 減 税 率 て Emirates REIT が 設 立、2014 た。Qrf は商業施設特化型である ( 19% ) 課税方式の採用、厳格な導 年 4月8日にドバイ NASDAQ 証券 が、都心の店舗に投資している点が 管性要件なども障害となり上場案件 取引所に上場した。ドバイの REIT 特徴的である。Qrf の上場により銘 はなかった。他の欧州近隣諸国と はドバイ・インターナショナル金融セ 柄数は16 社となり、株式時価総額 の競争力の強化を目的として制度改 ンター ( DIFC )に設立されたクロー は 9,278 億 円 か ら1兆 859 億 円 に 正が 2013 年に施行された。主な改 ズドエンド型投資法人又は信託で 17% 増加した。 正内容は、①英 、仏等で採用されて ある。上場が義務付けられた外部 アイル ラ ンド で は 2013 年7月 いる課税免除方式 ( 0% 課税 )に変 運用型のイスラム REIT である。 REIT 市場開設後、総合型 REIT2 更 、② オ ル タ ー ナ ティ ブ 市 場 主な導管 性要件として、① 51% 社が上場していた。2014 年 4月には ( MAB )での上場を認める、③子 以上 UAE 国内又は GCC 諸国のも 住 宅 特 化 型 の Irish Residential 会社での開発を認め、最低保有期 のにより保有されること、②純資産 Property REIT がアイルランド証 間を7年から3 年間に短縮、④負債 の30%を限度とし開発が可能、③ 券取引所に 3 社目として上場した。 比率 70% を撤廃する、などがあげ 負債比率は純資産の 70% を限度と 株式時価総額は 503 億円から2,019 られる。 すること、④会計上の純利益の80% 億円と約 4 倍市場が拡大した。 制度改 正後、第 1号案件として 以上を分配すること、などがあげら Entre campos Cuatro Socimi SA、 れる。法人税およびキャピタルゲイ ら31社と2 社増加した。株式時価 が上場、翌月12月は 2 社目も MAB ン課税は課税されない。2014 年10 総額は 8,678 億円から9,626 億円と に上場した。2014年3月にはマドリー 月末上場銘柄は Emirates REIT1 11% 増加した。ちなみに、トルコで ド証券 取引所で La Espana Real 社で株 式時 価総額は 71億円であ は金融危機前の2008 年末時点で Estate Socimi SA が 上 場 し た。 る。 14 社であったが 2014 年10月末には 2014年10月末現在で6社が上場( マ 31社に達した。 ドリード証券 取引所3 社、MAB3 トルコでは過去1年間で 29 社か 社)、株式時価総額は 2,927億円に 達した。特徴としてはブラインドプー 5. 新たな REIT 制度 インド ル形態が多くポルトガルに投資する 2007年12月、REIT 法の草案が SOCIMI があり、非上場 の REIT インド証券取引委員会 ( SEBI ) によ 注 11 世界の REIT で初めてとなる投資型クラウドファンディングを活用した住居特化型 Mill Residential REIT が 2014 年 12 月 23 日に AIM 市場に上場した。2014 年 12 月 31 日には商業施設特化型 Capital & Regional plc が REIT に転換した。2015 年 1 月 1 日には Standard Life Investments Property Income Trust Limited、F&C UK Real Estate Investments Limited がロンドン証券取引、Real Estate Investors Plc が AIM 市場で REIT へ転換した。英国では 2014 年中に株主総会で承認されていたすべて の上場・転換が実施され 2015 年 1 月 1 日時点で 37 社に達した。 January-February 2015 47 MARKET り公表されたが税法上の手当ても 7月22日と迫った。AIFMD は代替 免除とする一方、キャピタルゲインに なく制度化されなかった。2013 年 投資ファンド ( AIF )の運用会社に 係る配当要件を50%として設定す 10月の2 度目の草案 公 表を経て、 ついて各国金融当局への登録と報 る。③特定株主による REIT 株式 2014 年 8月に最終草案が公表され 告を義務付ける制度である。ベル 保有を51% から60%に緩和する、 た後、2014 年 REIT 法として9月26 ギーの REIT ( SICAFI )は投資信 ④浮動株比率を35% から25%に引 日に施行された。インドの REIT は 託法に基づくクローズドエンド型不 き下げる、などである。② 、④につ 上場が義務 付けられたトラスト形 動産投資法人であったため AIF と いてはスペイン、③についてはフラ 態 、外部運 用型を採用している。 みなされ AIFMD の対象となった。 ンスの導管性要件と平仄を合わせ IPO とともに増資、ライツ・イシュー、 一方、英 、仏などの REIT は、投資 る形になっている。 自己株買いが認められている。不 信託法に基づく AIF ではなく実態 動 産 を 保 有 する SPC の 持 分 を はより不動産会社に近いとみなされ オランダ (サービスの提供範囲の拡大) REIT に出資した場合、REIT 持分 原則 AIFMD の対象とはなってい オランダでは REIT が提供でき が処分されるまでキャピタルゲイン ない。 ベルギーでは AIMFD の適用を が実施された。1969 年に制度化さ 回避することを目的に 2014 年 5月12 れたオランダの REIT では、長年の 主な導管性要件として、①不動 日付法律および 2014 年7月13日王 間 REIT は不動産投資、賃貸等の 産・SPV ( 3 年間保有必要)、証券 、 国令に基づく新不動法人制度 (新 パッシブな活動に限定されていた。 譲渡可能な開発権 ( TDR )等に投 REIT 制度 )が 7月16日に施行され 2007年に初の大幅制度改正が実施 資可能 ( 更地、農地、モーゲージは た。制度の建付け上 AIFMD は原 された際、子会社による自己 REIT 不可)、②資産総額は 500万ルビー 則適用となるが、新 REIT 制度を選 向け不動産開発が認められた (総 ( 95 億円)以上で 80% 以上が竣工 択することにより実質的に AIFMD 資産の30%を限度 ) 。今回の2013 済み収益物件であること、③開発 の適用を避けることが可能となっ 年改正では、フランスなどとの競争 は総資産の10% を限度とする、④ た。新 REIT 制度は旧 SICAFI の 力の強化を目的として、REIT が保 海外不動産投資は不可、⑤負債比 導管性要件をほぼ引き継いでおり、 有する不動産に対し付随的なサー 率は49% を限度。⑥半期毎に SPV 現在 SICAFI 各社が新 REIT 制度 ビスを提供することが 2014 年1月1 及び REIT の分配可能利益の 90% への変更を行っている。 日から認められた。 課税が繰り延べられる ( 米国の UPREIT と類似) 。 具体的な付随的サービスとして、 以上を分配すること、⑦ SPV から の配当は REIT で課税免除となる 48 るサービスの範囲に関する制度改正 イタリア ( 配当要件の緩和等 ) ショッピングセンターなどにおける会 ( 保有物件を売却した場合キャピタ イタリアでは 2007年に REIT 制 議用施設の提供 、施設内でのレスト ルゲインが課税 )、などがあげられ 度が導入されたが上場 REIT は 2 ラン事業 、ケーターリング事業 、テ る。 社のみと市場が 伸び悩んでいた。 ナントへの熱エネルギー供給などが 市場規模で先行するフランス、2013 示された。この改正によりオランダ 6. 制度改正 年制度改正実施後市場が急速に成 の REIT はフランスや米国と同様に 長しつつあるスペインなどとの競争 課税 REIT 子会社により、より広範 ベルギー ( ファンド VS.REIT ) 力を図ることを目的に制 度 改 正 囲なサービス事業を提供することが 欧州オルタティブ投資ファンド運 ( 2014 年 8月29日法 律 31条 )が実 可能となった。改正の背景には不 用会社規制 ( AIFMD )が 2011年 6 施された。主な改訂事項は、①配 動産投資活動とは区分し 、REIT で 月に欧州指令として発効され 、EU 当要件を賃貸所得の85% から70% の非投資活動を課税するとの考え 加盟国での国内承認期限が 2014 年 に緩和、②キャピタルゲインを課税 方に基づいている。 ARES 不動産証券化ジャーナル Vol.23 香港 ( 不動産開発の容認 ) 2013年11月金融開発局 ( FSDC ) 検討事項 ベルギーの SICAFI は投資信託法基づく代替投資ファンドであるとみ なされたため AIFMD の適用対象となった。最終的には AIFMD の適 用を回避することが可能となる新たな REIT 制度が整備されることで 決着した。 株主保有制限 イタリアではフランスと平仄を合わせる形で特定株主グループによる保 有が 51%から 60%に緩和された。 英国では 、国内 REIT 及び海外 REIT が英国 REIT を機関投資家とし て保有することが認められた。 事業活動の範囲 オランダではフランスと平仄を合わせる形で、付随的サービスの範囲が 拡大され 、保有不動産についてより広範囲なサービスの提供が可能と なった。なお 、サービス提供により事業収益が稼得される場合には 、別 途課税される仕組みが一般的である。 不動産開発 香港では総資産の10% を限度とし不動産開発資産の保有が認められ た。インドでも同様な要件が導入された。シンガポール 、マレーシア、 タイの要件と平仄を合わせることが改正・導入の背景にある。 現物出資に対する 課税の繰り延べ インドでは不動産を保有する SPC の持 分を REIT に出資した場合 、 REIT 持分が処分されるまでキャピタルゲイン課税が繰り延べられる制 度が導入された。米国・メキシコの UPREIT と類似した制度である。 英国エントリーチャージ ( 総資産に対し 2%課税 ) の撤廃も実課税され る資産を REIT に移せる点において同じ仕組みである。 導管性の仕組み スペインでは軽減課税方式から課税免除方式に変更された。英 、仏等 の欧州諸国で一般的である課税免除方式との平仄を合わせることを目 的としている。 キャピタルゲイン課税 欧州諸国で一般的であるキャピタルゲイン課税の免除がスペインでも 導入された。 により香港をアジアにおける REIT 市場の中心地に育成することを目的 とした調査書 ( Research Paper No 4 )が公表された。その後制度改正 に向けた議論が行われ 2014 年 8月 29日に法律が改正された。主な改 正内容は、①不動産開発を容認する ( 香港では改装・改修工事を除き、 開発に従事することは禁じられてい た) 。ただし 、総資産の10% を限度 とし 、開発物件を完成後 2 年間保 有することを義務付けた。②国債、 社債、上場株式 、国内外の不動産 ファンドなどの金融資産への投資を 認める ( 総資産の 75% を賃貸不動 産にすること、特定の金融資産への 投資対象資産 投資は総資産の5% を限度とするこ とを前提とする) 。なお、①の開発 については、隣国のシンガポール、 マレーシア、タイの要件と平仄を合 わせた形になっている。 7. 終わりに 改正・導入動向 ファンド VS. REIT ガバナンス 米国では対象資産が不動産か否か、収入は賃貸か否か、が税務当局に よる個別通達により判断されている。近年 、看板・広告やインフラ資産 ( 石油・ガスのパイプライン )等が REIT の判定上不動産としてみなさ れ 、当該資産から生じる収入は賃貸収入としてみなされると旨の見解 が示されている。REIT が投資できる資産の範囲は実質的に拡大傾向 にある。 周辺国との競争を図るために特定の導管性を緩和する一方で、より投 資商品としての性質を維持するためにガバナンスの強化が実施されて いる。タイでは正式な REIT 制度が導入された際 、より厳格なガバナ ン ス が 導 入 さ れ た。 ま た 、シ ン ガ ポ ー ル で は 2014 年10 月 に Consultation Paper が公表され 、特に運用会社の責任の厳格化など のガバナンスの強化が提案されている。 整理すると上の表の通りとなる。 REIT 制度の改正 上場 REIT 市場の開設国の数が 森林 3.4 兆円)の規模も拡大してい る。投資対象資産は、森林・農地、 REIT 市場の拡大の要因 通信基地局・電波塔、インフラ資産、 増え各国 REIT 市場の規模も拡大 米 国に 牽引され る形で 世界 の 戸建て住宅、カジノ、広告・看板、情 するにつれ 、各国 REIT 市場間で REIT 市場が拡大、進展している。 報管理倉庫などに広がり、多くの個 競争が生じ 、競争力の強化を図るた 世界全体で 60% を占める米国 93 兆 別銘柄が 1兆円を超えている。 めに制度改 正が実施されている。 円市場が核となり市場規模が 153 その背景には、①安定的にキャッ また、世界で新たな REIT 制度が 兆円に達した。米国では各セクター シュフローを生み 、成長が期待でき 導入、制度改正があると、他国でも が拡大するとともに投資対象資産 る資産であれば REIT 化が可能で その分析・比較検討が行われ新たな の多様化も進んでいる。へルスケ ある、② 企 業 が 保 有 する資産を 制度改正に結びついている。導管 ア・セクター ( 9.7 兆円) は J-REIT 全 REIT 化に転換することにより、効 性要件も周辺国で平仄を合わせる 体の市場規模を上回り、その他セク 率的資金調達 、高い株価純資産倍 方向性がみられる。近年の制度導 ター ( インフラ7.3 兆円、セルフ・ス 率を通じて株主価値を創造できる、 入・制度改正等における主要論点を トーレッジ・トランクルーム4.8 兆円、 との米国流の考え方が 存在する。 January-February 2015 49 MARKET さらに、米国 REIT では特化 、専 がみられる。 立したセクターとする提案が 2014 年 門化により効率化を実現し収益性 最後に、世界の REIT にも関連す 11月10日に公表された。見直しの の向上を図る成長型 REIT モデル る歴史的出来事として世界産業分 背景として REIT 市場の規模の拡 を実現させている。セクター・投資 類基準 ( GICS ) の見直しがあげられ 大、金融とは異なるアセットクラスと 対象資産の多様化については、英 る。世界の株式・投信を分類する際 して不動産が認知されたこと、など 国、オーストラリア、日本などの先進 に活用されている GIC において、金 があげられる注 12。 国のみならず新興国でもその傾向 融セクターから不動産を11番目の独 注 12 世界の株式・投信を分類する際、S&P と MSCI が共同で開発した世界産業分類基準(Global Industry Classification Standard;GICS)が一般的に使われている。GICS は世界中の産業を 10 のセクターに分類、さらに 24 の産業グループ、67 の産業に区分している。現在不動産は1つの産業グループとして金融セクターに含まれ ている。今回の提案は 1999 年に GICS が誕生して以来初のセクター分類の見直しとなる。修正による影響を考慮し 2015 年 2 月 13 日を期限に市場参加者から のフィードバック募集後、2015 年 3 月 13 日に最終決定を経て 2016 年 8 月 31 日に施行が計画されている。 参考資料 一般社団法人 不動産証券化協会、『不動産証券化ハンドブック 2014』 同上、 「ARES J-REIT Report No 60, November 2014」 EPRA, EPRA Global REIT Survey 2014 EY, EY Global Perspective 2014 REIT Report EY, AIFMD EU における導入状況、2014 EY Belgium, The Act of 12 May 2014, May 2014 EY UK, Budget 2014, Budget Update –Real estate tax, 2014 四釡宏吏、 「世界の REIT 動向から展望する J-REIT 市場のさらなる成長可能性」、月刊プロパティマネジメント 2014 年 2 月号 四釡宏吏、 「新たな資産クラスとして注目されるカジノ・MICE 関連 REIT とそのビジネスモデル」、月刊プロパティマネジメント 2014 年 12 月号 四釡宏吏、 「米国 REIT が示唆する AM 会社のビジネスチャンス」、月刊プロパティマネジメント 2012 年 2 月号別冊 Securities and Exchange Board of India, Real Estate Investment Trust Regulations 2014, September 26 of September 2014 David Blitzer, Chairman of the Index Committee, S&P Dow Jones Indices,“Real Estate Rising and GICS”, November 13, 2014 Monetary Authority of Singapore,“Consultation Paper”, October 2014 各国証券取引所、REIT 各社ホームページ しかま こうじ 早稲田大学政治経済部卒、サンフランシスコ州 立大学経営修士号(MBA) 、ゴールデンゲート大 学不動産学修士号(MS) 。米国及び日本におい て 25 年以上にわたり不動産ファンド・REIT 関 連業務に関与。当協会「導管性研究会」 、 「海外不 動産投資 WG」 、 「不動産投資市場確立フォーラム WG」 、 「コンバージェンス WG」などの各委員を 務める。また、EY Global REIT Report の編集委 員。著書に「不動産投信 Q&A」 (共著、中央経済 社)がある。米国公認会計士協会会員。 50 ARES 不動産証券化ジャーナル Vol.23

© Copyright 2026 Paperzz