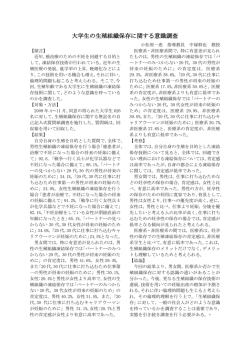

ニッセイ基礎研究所 2015-04-10 基礎研 レポート NISAの現状と今後の課題 利用拡大に欠かせない金融機関からの情報提供の充実 井上 智紀 (03)3512-1813 [email protected] 生活研究部 准主任研究員 1 ――はじめに 1 |NISA(少額投資非課税制度)の普及状況 金融庁が2月に実施した「NISA口座の開設・利用状況等調査」によれば、NISA(少額投資 12 月末時点での口座開設数は 824 万口座、購入 総額は2兆 9,797 億円(いずれも速報値)とな っている〔図表- 1〕。申込から口座開設までに 図表- 1 NISA口座開設数および購入総額の推移 (万口座) 900 800 727.4 650.4 700 時間を要するなどの問題点も指摘されてきたも 600 のの、6月末時点からは約 100 万口座増えるな 500 ど、徐々に利用が拡大しつつあるさまがみてと 400 (百億円) 350 298.0 300 250 492.5 200 156.3 150 100.3 300 れる。 824.0 100 200 一方で、新聞報道等1にもあるように、口座を 100 開設したものの、実際に投資に使われない休眠 0 口座が半数にのぼるなどの問題点も指摘されて おり、今後のさらなる普及や利用の拡大に向け 口座開設数 購入総額 導入時点 3月末 6月末 50 0 12月末 出所:金融庁「NISA口座の開設・利用状況等調査」より作成 注 :12月末の数値は速報値 ては、利用の妨げとなっているとされる様々な課題について、官民をあげた解決に向けた取り組みが 求められているといえよう。 2 |本稿の目的 前述のとおり、NISAの今後の普及および活用促進にあたっては、各処にて指摘されている様々 な課題について、実際に妨げとなっているのか、課題を取り払うことにより、利活用の促進が見込め るのかを確認しておくことが求められる。 1 2015 年3月3日付 日本経済新聞朝刊等 1| |ニッセイ基礎研レポート 2015-04-10|Copyright ©2015 NLI Research Institute All rights reserved 百万 非課税制度)が開始されて1年が経過した昨年 また、制度導入のそもそもの目的である“家計の安定的な資産形成の支援と経済成長に必要な成長 資金の供給拡大の両立を図る”とともに、 “ 「貯蓄から投資へ」の流れを促進し、個人投資家のすそ野 を拡大する”という観点を鑑みれば、利用者は富裕層や高齢者など、もともと個人投資家であった者 に偏っている、ということはないのか、あるいは、 「貯蓄から投資へ」の流れが進んでいるのではなく、 通常の投資資金がNISA口座に振り替わっただけ、 ということはないのか、 といった点についても、 検証が必要であるように思われる。 実際の利用者像やNISAの活用による家計のポートフォリオへの影響はどのようなものとなって いるのだろうか。また、口座開設後の活用が進まない理由や、今後活用を促進していくためには、ど のような取り組みが求められているのだろうか。本稿では、日経リサーチ社が 2014 年 10~11 月に実 施した「金融総合定点調査 金融 RADAR2」の個票データを用いて、NISA利用者の特徴について概 観するとともに、活用促進を阻む課題を明らかにすることを試みる。 2 ――NISA利用者の特徴 1 |属性的特徴 はじめに、NISAの利用状況についてみると、全体では「未定・わからない」が 46.4%と、約半 数が態度を保留しており、 「口座開設・運用中」は 11.5%、 「口座開設・未運用」が 7.4%と、口座開 設済みの利用経験者は2割弱に留まって 図表- 2 NISAの利用状況 いる〔図表- 2〕 。これを性別にみると、 0% 運用中、未運用、廃止済をあわせた利用 経験者は、男性で 22.5%と女性(15.1%) に比べ高く、 年代別では 60 代で 28.6%、 70 歳以上では 39.6%と、 高年齢層ほど高 い。また、職業別にみると、公務員で 27.6%、無職・その他で 25.6%と、民間 被用者(17.6%) 、自営・自由(15.6%) に比べ高くなっている。 年代別の結果は、前述の金融庁の調査 でも、昨年6月末時点の年代別口座数の うち約6割を 60 歳代以上が占めていた こととも整合的である。一方で、公務員 で高くなっていることは、同様に税制優 遇がある確定拠出年金制度に加入できな い公務員にとって、NISAが魅力的な 2 20% 40% 60% 80% 100% 全体 11.5 7.4 5.9 27.9 46.4 (N=2677) 19.2 男性 13.5 8.5 7.4 26.0 43.6 (n=1508) 性 22.5 別 女性 9.0 5.9 30.4 50.0 (n=1169) 15.1 20代 25.4 69.0 (n=126) 30代 6.0 6.7 26.8 56.4 (n=447) 9.8 40代 8.6 5.35.0 29.3 51.6 年 (n=733) 14.1 代 50代 別 9.0 9.0 8.3 25.6 47.0 (n=575) 18.3 60代 18.6 9.4 5.2 31.5 33.8 (n=521) 28.6 70歳以上 24.4 14.2 5.5 25.1 28.7 (n=275) 39.6 民間被用者 10.2 7.0 8.4 25.2 48.4 (n=1054) 17.6 公務員 18.1 9.5 6.0 27.6 37.9 (n=116) 27.6 職 自営・自由 8.1 7.5 6.9 30.8 46.7 業 (n=321) 別 15.6 パート・アル 7.3 5.0 29.3 54.8 バイト(n=440) 12.5 無職・その他 16.5 8.7 29.6 39.9 (n=746) 25.6 口座開設・運用中 口座開設・未運用 口座開設・廃止済 申込中・意向あり 利用意向なし 未定・わからない 不明 調査概要は以下のとおり。 ・調査対象:首都圏 40km 圏に居住する 20~74 歳男女個人(割当法による抽出および調査会社保有モニターより抽出) ・調査方法:留置法および郵送法の併用 ・有効回収数:2,677 人 2| |ニッセイ基礎研レポート 2015-04-10|Copyright ©2015 NLI Research Institute All rights reserved 制度として評価されていることを表しているとも考えられよう。 2|口座開設金融機関および投資額 (1)口座開設金融機関 図表- 3 口座開設金融機関 利用意向がある者を含めて、 口座開設 (予定) 0% 金融機関についてみると、全体では『証券計』 が 60.4%、 『銀行計』が 20.8%であり、内訳で は「証券大手」が 36.9%、 「ネット証券」 (20.0%) 、 「都銀」 (9.8%)の順と、株式などのリスク商 品が利用できる証券会社が6割を占めて多くな っている(図表- 3)。属性別にみると、性別で は男性で、年代別では 60 代以上の層で、 『証券 計』が6割を超えて高く、男性や 30~40 代では 「ネット証券」が、60 代以上では「証券大手」 が高い。職業別では公務員で「ネット証券」が 3割を超えて、自営・自由、無職・その他で「証 券大手」が4割を超えて、それぞれ高くなって いる。また、パート・アルバイトでは『銀行計』 が3割を占め、属性別では唯一「地銀」が1割 を超えて高くなっているなど、属性により口座 開設金融機関にも違いがみられている。 (2)投資額 20% 40% 60% 80% 100% 全体 9.8 36.9 20.0 18.8 (N=674) 20.8 60.4 男性 9.1 38.8 22.2 20.0 (n=451) 性 16.6 63.4 別 女性 11.2 9.0 33.2 15.7 5.4 16.6 (n=223) 29.1 54.3 20代 14.3 42.9 42.9 (n=7) 14.3 42.9 30代 8.1 18.9 39.2 25.7 (n=74) 16.2 58.1 40代 11.4 9.3 24.3 26.4 17.1 年 (n=140) 29.3 53.6 代 50代 別 9.8 7.2 28.1 17.0 5.9 26.8 (n=153) 22.2 51.0 60代 9.1 49.4 16.5 15.9 (n=176) 14.8 69.3 70歳以上 10.5 5.6 57.3 8.9 9.7 (n=124) 21.0 69.4 民間被用者 10.2 28.4 26.5 22.5 (n=275) 20.7 56.7 公務員 5.1 28.2 38.5 23.1 (n=39) 10.3 66.7 職 自営・自由 5.6 45.8 11.1 5.6 27.8 業 (n=72) 別 9.7 62.5 パート・アル 10.1 10.1 5.8 30.4 15.9 10.1 13.0 バイト(n=69) 30.4 56.5 無職・その他 11.5 6.4 48.6 12.8 12.4 (n=218) 22.9 64.7 都銀 地銀 信託 その他銀行 信金・信組 大手証券 ネット証券 その他証券 不明 NISAを利用して運用している者を対象に、年間の累積投資額についてみると、全体では上限の 図表- 4 NISAの累積投資額 「100 万円」が 44.0%で最も多く、平均 0% の累積投資額は 81.8 万円となっている 〔図表- 4〕 。属性別にみても、いずれの 層においても「100 万円」が3~5割を 性 別 占めて最も多く、特に無職・その他では 半数を超えて高くなっている。 このように、運用中のNISA利用者 の多くは制度の枠をできる限り活用しよ うとしているものと思われる。では、実 際に、運用中のNISA利用者は、年間 の貯蓄・投資額のうち、どの程度NIS Aに振り向けているのだろうか。過去1 年 代 別 40% 60% 80% 100% 全体(N=318) 6.0 6.6 6.9 27.0 44.0 6.0 男性(n=211) 6.2 7.6 6.6 28.9 43.1 6.2 女性(n=107) 7.5 5.6 23.4 45.8 5.6 7.5 20代(n=3) 33.3 30代(n=28) 10.7 10.7 40代(n=64) 33.3 21.4 12.5 12.5 50代(n=53) 5.7 9.4 7.5 60代(n=100) 7.05.0 70歳以上(n=70) 民間被用者(n=112) 公務員(n=21) 職 自営業・自由業 (n=25) 業 別 パート・アルバイト (n=33) 7.1 14.3 21.9 |ニッセイ基礎研レポート 2015-04-10|Copyright ©2015 NLI Research Institute 8.0 47.1 29.5 8.6 41.1 23.8 28.0 12.1 9.1 6.1 15.2 10~30万円未満 100万円 43.4 42.0 25.7 19.0 10.7 45.3 30.2 8.0 12.0 33.3 42.9 31.0 6.3 8.0 無職・その他 (n=126) 10万円未満 80~100万円未満 3| 20% 7.1 33.3 40.0 21.2 27.0 30~50万円未満 不明 All rights reserved 8.0 33.3 52.4 6.3 50~80万円未満 年間に収入から貯蓄・投資に回した金額で除し、年 図表- 5 NISAに振り向けた割合 0% 間の貯蓄・投資のうち、NISAに振り向けた投資 額の割合を求めた結果をみると、全体では「8割以 上」が 29.6%を占めて最も多く、 「5割以上」で約 性 別 全体(N=243) 8.6 18.9 19.3 19.3 29.6 男性(n=167) 7.2 19.2 19.2 19.8 29.9 女性(n=76) 11.8 18.4 19.7 18.4 半数を占める結果となった〔図表- 5〕 。属性別にみ 20代(n=3) ても、いずれの層においても「8割以上」が最も多 くなっており、特に 40 代では「8割以上」が 35.8% と高い。一方で、女性、60 代、民間被用者では「1 33.3 年 代 別 33.3 33.3 34.6 40代(n=53) 7.5 20.8 24.5 11.3 35.8 50代(n=43) 9.3 16.3 27.9 16.3 27.9 14.7 17.6 20.6 17.6 25.0 60代(n=68) 70歳以上(n=50) SAの制度外における貯蓄・投資が多くなっている 24.0 10.0 28.0 公務員(n=20) 5.0 25.0 8.0 28.1 7.3 20.0 10.0 40.0 自営業・自由業(n=21) 9.5 19.0 19.0 19.0 パート・アルバイト(n=22) 3 ――NISA利用者のポートフォリオと金融意識 13.6 13.6 22.7 無職・その他(n=83) 6.0 24.1 1割未満 3割未満 5割未満 19.3 28.6 18.2 31.8 20.5 27.7 8割未満 7.7 28.0 民間被用者(n=96) 10.4 14.6 18.8 20.8 職 業 別 1 |NISA利用者のポートフォリオ 28.9 30代(n=26) 7.7 15.4 7.7 26.9 割未満」が1割を超えて高く、これらの層ではNI 様が窺える3。 20% 40% 60% 80% 100% 8割以上 不明 (1)金融資産ポートフォリオの状況 金融商品種類別の残高(株式や投資信託などリスク商品は時価評価額)を用いて、家計金融資産全 体に占める金融商品種類別の構成比を求め、家計における金融資産ポートフォリオとしてみると、全 体では「普通預貯金」が 50.7%と過半を占め、 「定期預貯金」 (26.8%)を合わせると預貯金が金融資 産全体の8割近くを占めているのに対し、口座開設・運用中では「普通預貯金」が 25.3%と全体(50.7%) を大きく下回り、 「定期預貯金」 (22.5%)を合わせても金融資産全体の5割に満たず、 「株式」 (23.5%) や「投資信託」 (14.4%) 、 「外貨建商品」 (5.2%)の構成比が高くなっている。申込中・意向ありでも 図表- 6 金融資産全体に占める金融商品種類別の構成比 「株式」は 15.4%と全体に比べ高いもの 0% の、 「普通預貯金」が 41.8%を占め、 「投 資信託」は5%に満たない。この結果か らは、金融資産の商品間での配分の移動 まではわからないものの、家計のポート フォリオの面からみても、NISA利用 者は積極的にリスク商品の保有に動いて いるものと考えられる。 全体 (N=2677) 開設済・ 運用中 (n=318) 開設済・ 未運用 (n=197) 申込中・ 意向あり (n=159) 利用意向 なし (n=747) 3 20% 40% 60% 50.7 25.3 80% 26.8 22.5 33.5 9.5 23.5 23.6 41.8 100% 14.4 19.5 26.1 55.6 5.2 7.0 15.4 28.4 5.1 6.5 6.4 決めて いない (n=1242) 普通預貯金 定期預貯金 株式 社内預金・財形 投資信託 外貨建商品 MMF等 債券 59.2 27.9 4.7 NISAに振り向けた割合別に投資額をみると、5割以上振り向けている層では「100 万円」が半数を超えているのに対 し、5割未満の層では「100 万円」は4割に満たないことから、NISAの年間投資額の上限が制約になっているわけで はないものと思われる。 4| |ニッセイ基礎研レポート 2015-04-10|Copyright ©2015 NLI Research Institute All rights reserved (2)金融商品種類別の買い増し状況・意向 では実際に、NISA利用者と非利用者では、金融商品の購入・買増にはどのような差があるのだ ろうか。この1年間に新たに購入または買増した金融商品についてみると、全体では「定期預貯金」 が 18.5%と、唯一1割を超えて最も多くなっているのに対し、開設済・運用中では「株式」が 40.3% で最も多く、 「投資信託」 (31.4%)ととも 図表- 7 金融商品の新規購入・買増経験と意向 に突出して高くなっている〔図表- 7〕 。 「株 0 新規・買増した金融商品 新規・買増したい金融商品 10 20 30 40 50 % 0 10 20 30 40 50% 式」は、開設済・未運用でも 20.8%と高く、 口座開設済みの層では制度の内外を問わず、 株式投資を経験している可能性も示唆され る結果となっている。同じ設問について属 れぞれ全体に比べ高くなっている 〔図表略〕 。 一方、今後、新たに購入または買増した い金融商品についてみると、全体では「定 期預貯金」が 37.5%と突出して多くなって いるものの、 「株式」も 13.8%と次いで高 株式 2.4 2.3 5.1 投資信託 外貨建 商品 社内預金 ・財形 個人年金 い。NISA口座の開設状況別にみると、 「株式」は口座開設済みの層および申込 貯蓄型 保険 中・意向ありの層では3割を超えて高く、 「投資信託」は2割台、外貨建商品は1割 個人向け 国債 台と、それぞれ利用意向なしや決めていな いに比べ高くなっている。 これらの結果は、NISAの利用者や利 19.8 8.7 性別にみると、70 代以上で「株式」が、公 務員で「定期預貯金」 、 「投資信託」が、そ 18.5 24.5 18.8 23.3 17.0 17.0 定期 預貯金 MMF等 10.7 7.6 4.4 0.8 0.6 2.9 11.6 7.1 6.9 0.9 0.6 1.7 2.5 4.1 3.1 1.3 1.1 1.4 2.8 2.5 3.1 1.1 0.9 1.2 0.9 2.5 1.9 1.2 1.0 1.1 2.5 4.1 0.6 0.5 0.6 0.4 1.3 0.5 0.6 0.4 0.0 13.8 40.3 20.8 31.4 4.8 8.0 8.5 2.1 3.1 5.8 37.5 29.4 33.3 40.8 41.9 36.2 32.0 34.0 28.0 20.8 25.2 12.3 11.2 18.2 2.5 3.8 2.2 3.1 3.0 2.5 1.3 2.3 4.6 3.8 4.1 6.3 4.1 5.1 3.7 2.2 4.1 4.4 4.4 3.5 2.9 3.5 4.6 8.8 1.9 2.3 0.9 0.9 2.5 1.3 0.4 0.9 全体(N=2677) 開設済・運用中(n=318) 開設済・未運用(n=197) 申込中・意向あり(n=159) 利用意向なし(n=747) 決めていない(n=1242) 用意向がある者では、この1年間の経験、今後の意向のいずれにおいても、リスク商品の利用拡大に むけた動機づけがなされているのに対し、利用意向がない層や態度を保留している層では、そもそも リスク商品の保有経験がなく、今後も保有意向を持たないことを意味している。このことは、個人投 資家のすそ野の拡大という制度導入の目的に対して、現時点での利用者・利用希望者は、公務員など ではすそ野の拡がりが窺えるものの、制度導入以前からの個人投資家が中心であるなど、効果は限定 的なものに留まっている可能性を示しているとも考えられよう。また、家計の金融資産ポートフォリ オの面では、NISA利用者の多くが制度導入以前からリスク商品への投資経験を積んでいたものと 考えられることから、現状では、大きな変化は想定できないものの、図表- 7 に示したように、今後、 開設済・未運用や申込中・意向ありの層がリスク商品への投資を拡大していくことで、預貯金中心の 家計金融資産のポートフォリオはある程度株式や投資信託などのリスク商品へとシフトしていくもの と思われる。 5| |ニッセイ基礎研レポート 2015-04-10|Copyright ©2015 NLI Research Institute All rights reserved 2 |NISA利用者の金融意識 金融商品の利用に関する意識4についてみても、「リスクがあっても、収益性の高い商品を利用した い」は、開設済計では 43.7%と、全体(16.4%)に比べ突出して高くなっており、 「リスクのない運 用だけでは不安だ」でも、開設済計は 60.8%と、全体(37.5%)を大きく上回っている〔図表- 8〕 。 また、 「購入タイミングは、経済動向等をにらんだ上で判断できるほうだ」でも 31.5%と、全体(13.3%) 図表- 8 金融商品の利用に関する意識 を 20 ポイント以上、上回っていることから、NIS 0 A利用者はリスク選好的であるとともに、十分な金 融リテラシーを有しているように見受けられる。一 んだ上で判断できる」では、開設済計でも 31.5%に と拮抗している上、 「金融商品について、もっとよく に比べ高く、 「人生設計や資金計画について専門家に 24.4 33.7 23.9 30.7 31.7 29.4 人生設計や資金 計画について 専門家に相談 してみたい 15.4 23.7 16.4 相談してみたい」は 30.7%と、申込中・意向あり (44.0%)より低いものの、全体(23.9%)を上回 る結果となっているなど、金融リテラシーの向上や 専門家の助言に対して高いニーズを抱いているよう に見受けられる。 リスクがあっても、 収益性の高い商 品を利用したい 8.6 7.4 13.3 購入タイミングは、 経済動向等を にらんだ上で判断 できるほうだ 9.1 6.8 そこで、 「金融機関からの情報提供が不足している 31.5 33.3 80 % 60 25.3 31.9 36.1 金融商品に ついて、 もっとよく 知りたい 留まり、判断できないと考えている割合(28.3%) 40 37.5 リスクのない 運用だけでは 不安だ 方、前述の「購入タイミングは、経済動向等をにら 知りたい」では開設済計は 50.1%と、全体(36.1%) 20 60.8 65.7 52.8 62.3 50.1 52.1 47.7 64.8 44.0 全体 (N=2677) 開設済計 (n=515) 開設・運用中 (n=309) 開設・未運用 (n=197) 申込中・意向 あり(n=159) 利用意向なし (n=747) 43.7 51.8 31.5 33.0 28.4 23.9 と思う」について、 「購入タイミングは、経済動向等 図表- 9 「金融機関からの情報提供が不足している と思う」 (NISA開設状況・購入タイミン をにらんだ上で判断できる」 の回答状況別にみると、 グの判断力別) 0 10 20 30 40 50% 開設済計では、購入タイミングを判断できる者のう ち 32.7%が「不足している」と考えているのに対し、 判断できない者では 26.0%と、金融リテラシーの水 全体(N=2677) 全 体 判断できない(n=1437) 準が十分ではない者の方が、不足感を感じていない い。同様の傾向は、開設・運用中の者を除き、NI 開設済計(n=515) 開運 設用 済中 SAの開設状況の如何にかかわらずみられているこ 未 運 用 とから、総じて自らの金融知識や判断力に自信があ る消費者ほど、金融機関からの情報提供に対し、不 足感や不満を抱いているものと思われる。 4 25.2 32.7 判断できない(n=146) 26.0 開設・運用中計(n=318) 25.5 判断できる(n=106) 31.1 判断できない(n=80) 開設・未運用計(n=197) 30.0 24.9 判断できる(n=56) 判断できない(n=66) 35.7 21.2 意 申 申込中・意向あり計(n=159) 向込 判断できる(n=38) あ中 判断できない(n=59) り・ 意 向 調査では、金融商品の利用に関する意識について、図表に挙げた な 項目を含む 22 項目をあげ、自分にあてはまるかどうかを5段階 し 尺度でたずねている。ここでは、上位2つの選択肢を統合した結 未 果を示した。 定 6| 36.0 23.2 判断できる(n=162) ようである〔図表- 9〕。特に開設・未運用では、判 断力の有無による差が 10 ポイント以上と差が大き 23.9 判断できる(n=356) 利用意向なし計(n=747) 35.8 42.1 35.6 19.4 判断できる(n=68) 判断できない(n=469) 決めていない計(n=1242) 33.8 17.5 24.5 判断できる(n=84) 判断できない(n=757) |ニッセイ基礎研レポート 2015-04-10|Copyright ©2015 NLI Research Institute All rights reserved 40.5 25.4 実際に、口座開設済みの層について、運用状況と金融機関からの情報提供が不足していると考えて いるか否かの別に、資産運用で利用する金融機関に充実してもらいたい点をたずねた上位6位までの 結果をみると、情報提供が不足していると考えている開設済・運用中の層では「金利、配当利回り」 が最も多く、2番目に「手数料の値下げ」 、 「運用商品の品揃え」が共に続き、 「職員の商品・業務知識」 、 「説明のわかりやすさ」 、 「情報提供サービス」が同率で4位に挙げられているのに対し、情報提供が 不足していると考えている開設済・未運用の層では「金利、配当利回り」に次いで「説明のわかりや すさ」 、 「相談能力」が共に多く、 「運用商品の品揃え」 、 「対応の親切さ」 、 「職員の商品・業務知識」の 順となっている〔図表- 10〕 。この結果は、情報提供が不足していると考えている未運用の層では金融 機関に対し、担当者の説明力や相談能力の不足が運用を始める上で障害となっていることを表してい るものと考えられる。 図表- 10 資産運用で利用する金融機関に充実してもらいたい点(複数回答) 開設済・ 運用中 開設済・ 未運用 不足して いる 不足して いない 不足して いる 不足して いない 1位 2位 3位 金利、配当 手数料の値下げ/運用 利回り 商品の品揃え(44.4%) (50.6%) 金利、配当利回り/手 説明のわか 数料の値下げ(46.2%) りやすさ (34.6%) 金利、配当 説明のわかりやすさ/ 利回り 相談能力(42.9%) (46.9%) 手数料の値 金利、配当 説明のわか 下げ 利回り りやすさ (47.5%) (44.3%) (34.4%) 4位 5位 6位 職員の商品・業務知識/説明のわか りやすさ/情報提供サービス (33.3%) 運用商品の 対応の親切 相談能力 品揃え さ(32.1%) (26.9%) (34.6%) 運用商品の 対応の親切 職員の商 品揃え さ(36.7%) 品・業務知 (38.8%) 識(34.7%) 運用商品の セキュリ 対応の親切 品揃え ティ対策 さ(24.6%) (32.8%) (26.2%) これらの結果は、裏を返せばNISA利用者のなかでも相対的にリテラシーが高い者ほど、リテラ シー向上に資する情報や専門的な立場からの助言など、金融機関からのわかりやすい情報提供を求め ており、情報提供のわかりやすさや消費者からの相談に対応する能力の不足がNISA内での運用の 妨げとなっていることを表している。一方で、購入タイミングの判断力がない開設・運用中のうち、 金融機関からの情報提供に不足感を持っている者が3割にのぼっていることは、NISA口座のなか で不十分な知識に基づいて金融商品を売買することで、将来的にトラブルにつながるリスクを抱える 消費者が存在する可能性を示唆しているともいえるのではないだろうか。 4 ――結果の総括とインプリケーション 1 |結果の総括 これまでみてきたように、 現在のところNISAの利用者は男性や高齢層に偏っているだけでなく、 職業別では公務員や無職の者が中心となっていた。また、口座開設金融機関は証券会社が中心となっ ているものの、内訳でみると男性や 30~40 代、公務員では「ネット証券」が、60 代以上の高齢層や 無職では「証券大手」が多くなっていた。NISA制度内における年間の累積投資額は、属性によら ず上限の「100 万円」が4割を超えて最も多く、NISA制度外を含めた貯蓄・投資総額に占める割 合では約半数が貯蓄・投資総額の5割以上をNISA内の投資に振り向けている。金融資産ポートフ ォリオの面でも、全体では金融資産の8割が預貯金などの安全資産に振り向けられているのに対し、 NISA口座の開設・運用中の者では安全資産の割合は5割に満たず、 「株式」や「投資信託」などの 7| |ニッセイ基礎研レポート 2015-04-10|Copyright ©2015 NLI Research Institute All rights reserved リスク商品を積極的に利用していることも示された。この1年間の新規・買増経験および今後の意向 でも、NISAの利用者では経験・意向のいずれにおいても「株式」や「投資信託」が高く、利用意 向がある者では「株式」や「投資信託」 、 「外貨建商品」について今後の新規・買増意向が高い。一方、 NISAの利用意向がない者や態度を保留している者では、そもそもリスク商品の保有経験がなく、 今後のリスク商品の利用意向も低くなっていることから、NISAを通じた個人投資家のすそ野拡大 という目的に対し、 実際の利用者は、 公務員など一部ですそ野が拡大している可能性が窺えるものの、 もともと個人投資家であった者が中心であり、すそ野拡大の効果は限定的なものに留まっている可能 性があることが示された。ただし、家計金融資産ポートフォリオの面では、今後、開設・未運用や申 込中・意向あり層がリスク商品への投資を拡大していくことで、預貯金等の安全資産から株式や投資 信託などのリスク資産へとある程度シフトしていく可能性も窺えた。 金融意識の側面からは、NISA利用者は総じて金融リテラシーが高く、リスク選好的でありなが ら、より一層の金融リテラシー向上や専門家の助言に対して、依然として高いニーズを抱いているこ とも示された。金融商品の購入タイミングを自ら判断できる者では、NISAの利用状況の如何に関 わらず金融機関からの情報提供に不足感を抱いており、特に開設・未運用の層で判断できない者との 差が大きくなっていた。開設・未運用の層のうち、金融機関からの情報提供が不足していると考えて いる層では特に、金融機関に対して説明のわかりやすさや相談能力の充実を望んでいたことも示され た。これらの結果は、金融機関からの情報提供のわかりやすさや消費者の相談に対応する能力の不足 がNISA内での運用の妨げとなっている可能性を示すとともに、判断力がなく、金融機関からの情 報提供に不足を感じながら運用している者など、将来的にトラブルにつながるリスクを抱える消費者 が存在している可能性も示しているといえよう。 2 |インプリケーション このように、NISA利用者は、意識の面においてもリスク選好的ではあるものの、利用者すべて が金融商品の売買について自分で判断できるほど、 潤沢な知識を有しているわけではないようである。 また、 実際には十分な知識を有していない者ほど、 金融機関からの情報提供に不足感を感じておらず、 将来的なトラブルの種になりかねないものの、総じて金融リテラシーの向上や専門家の助言に対する ニーズは高いこと、利用意向がない者や態度を保留している者ではそもそもリスク商品の利用経験が なく、今後の利用意向も低いことから、NISA普及の上限は現状の利用者や利用希望者に限られる 可能性もあろう。このことは、前述のとおり、個人投資家のすそ野の拡大という制度導入時の目的に 対し、現時点ではすそ野の拡がりは限定的であり、NISAの利用意向がない者を含め、個人投資家 を大幅に増やすことは極めて困難であることを意味している。 一方、 制度導入のもう一つの目的である経済成長に必要な成長資金の供給拡大という点については、 今後、 未運用者や利用意向がある者の資金がリスク商品を通じて市場に流入していくことを鑑みれば、 既に運用中の者の資金と併せて、少なからず成長資金の供給拡大にはつながるものと思われる。 これらのことから、NISAの今後の利用拡大に向けては、申込を容易にするなどの利用者のすそ 野を拡げる方策よりも、年間の非課税投資額の引き上げや未運用の者に対する投資教育の機会やわか りやすい情報提供、投資に踏み切れない消費者に向けた相談など、現状の利用者に対して投資の拡大 8| |ニッセイ基礎研レポート 2015-04-10|Copyright ©2015 NLI Research Institute All rights reserved を促す方が、有効であるとも考えられよう。 また、利用意向がない者や態度を保留している者の中には、リテラシーが不足していることで、リ スク商品の利用やNISA口座開設に踏み出せない者も少なからず含まれているものと思われる。N ISAの利用状況に関わらず金融商品の購入タイミングを自ら判断できる者ほど金融機関からの情報 提供に不足感が高くなっていたことと考え合わせれば、NISAの確実な普及や利用の拡大に向けて は、NISAやリスク商品購入のメリットやデメリットについての正しい理解を促すなど、消費者の 金融リテラシー向上に向けた情報提供の拡充も欠かせまい。今年1月よりNISA口座の金融機関が 年単位で変更できるようになっていることを鑑みれば、消費者に向けた情報提供のあり方は、顧客の 獲得や維持に向けても、さらに重要性を増しているものとも考えられよう。 9| |ニッセイ基礎研レポート 2015-04-10|Copyright ©2015 NLI Research Institute All rights reserved

© Copyright 2026 Paperzz