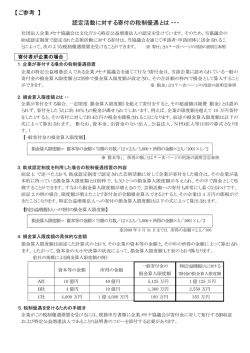

No.58 株式会社 ムトウ コンサルティング事業部 札幌市北区北11条西4丁目1番地 電話〔直通〕011-728-6114 http://www.wism-mutoh.co.jp/department/consulting 平成26年12月 平成26年9月、厚生労働省から「持分なし医療法人への移行に関する手引書」が公表 されたと聞きましたが、手引書の内容及びそのポイントを教えてください。 ポ イ ン ト 1 公表された手引書には移行計画の申請手続きに関して、手順、必要書類の様式、記載要領 まで示されており、具体的に申請書類を作成する上で文字通り手引きとなるものです。 医療法人内での検討体制を整備し、持分なし医療法人への移行について各種検討を行い、 関係者への事前説明など、十分に時間をかけた事前準備が重要としています。 定に関わらず、本社団は担保権者の払戻し請求に応じる ものとする。 移行計画の申請と定款変更手続きのステップ 平成26年度の税制改正で創設された医業継続に係る相続税・ 贈与税の納税猶予制度を使って持分なし医療法人へ移行する ためには、移行計画の申請をして厚生労働大臣の認定を受け なければなりません。今回厚生労働省から公表された「持分な し医療法人への移行に関する手引書」には移行計画の申請に 関する手続きのステップ、必要書類の様式及びその記載例が 詳細に示されております。 (1)移行計画の申請手続きのステップ ④定款変更の認可を受けた場合は、厚生労働大臣あてに 報告する必要があります。 2 移行計画認定申請に係る移行計画の 書き方(記載例から抜粋) 提出書類への記載方法には、提出する書類の様式が記載 例つきで公表されており、書類作成上大変参考になるものです が、書類の書き方でポイントとなるのは、移行計画の「移行に向 けた取組の内容」と「移行に向けた検討の体制」の2箇所とみ られますので抜粋して紹介します。 ①移行計画の申請について((2)の定款変更についても 同時に)、社員総会で議決を得る。 ②厚生労働大臣あてに移行計画の申請を行う(都道府県 (1)移行に向けた取組の内容 は経由せず、直接厚生労働省に提出)。 ③申請にあたっての必要書類 ・平成26年10月∼ ・移行計画認定申請書 ・移行計画 ・出資者名簿 ・定款(案)(移行計画の認定を受けた認定医療法人である 旨を記載したもの)及び新旧対照表 ・社員総会の議事録 ・直近に終了した3会計年度の貸借対照表及び損益計算書 ④その他 移行計画の認定にあたって、事務を円滑に進 めるため、事務担当者の連絡先等について別紙「持分 なし医療法人への移行促進策に係る事務担当者連絡先」 を提出する。 (2)定款変更手続きのステップ ①移行計画の認定を受けた認定医療法人である旨を記載 した定款への変更について、社員総会で議決を得る。 ②厚生労働省から移行計画の認定通知書を受理したら、 速やかに都道府県知事あてに定款変更の申請を行う。 ③定款変更の申請にあたっての必要書類 ・定款(案)(移行計画の認定を受けた認定医療法人である 旨を記載したもの)及び新旧対照表 ・社員総会の議事録 ・移行計画の認定通知書の写し 【定款に次のような移行計画の認定を受けた 医療法人である旨の第9章を加え変更する】 第9章 持分の定めのない医療法人への移行 第36条 本社団は、移行計画の認定を受けた認定医療法人で ある。 2 租税特別措置法に基づく相続税・贈与税の納税猶予を 受けていた社員(本社団の出資持分を当該納税猶予等に 係る担保として提供している者に限る。)について、納 税猶予分の税額の猶予期限が確定し、納付義務が生じた にも関わらず、これを履行しなかった場合、第9条の規 移行検討委員会の立ち上げ 法人資産と各出資者の持分の算定 移行のメリット・デメリットについての検討 等 相続税、贈与税等の試算 出資者への移行の説明と持分放棄の意向確認 ・平成27年8月 社員総会の開催:移行計画の申請、移行計画の認定を受けた 認定医療法人である旨を記載した定款への変更について議決 ・平成27年10月 移行計画の申請 定款変更の申請 ・平成28年1月∼ 出資者への持分放棄の調整 出資持分払戻の資金調達の検討 ・平成28年7月 経営安定化資金の申請 ・平成30年6月 社員総会の開催:持分なし医療法人への移行について議決 ・平成30年9月 持分なし医療法人への移行完了 (2)移行に向けた検討の体制 ・移行検討委員会 社員(理事を含む)5名及び顧問税理士、顧問弁護士の7 名で構成 原則月1回開催 移行のメリット・デメリットについての検討 出資者への移行の説明と持分放棄の意向確認(対応者:担 当理事、顧問税理士、顧問弁護士) 検討内容の社員総会への報告 ・担当理事:○○ ○○ No.58 医療税務つうしん 基金拠出型医療法人に対する税務上の取扱いは、経過措置型医療法人などとどのよう な違いがありますか。 ポ イ ン ト 1 基金拠出型医療法人は出資を有しない法人であるため、軽減税率の適用、欠損金の繰越 控除・繰戻し還付、中小企業投資促進税制適用等、中小法人への特例が適用されます。 交際費課税は資本金とされる金額を貸借対照表から計算し、寄附金課税は所得基準額の みにより行われ、消費税の納税義務については、 1期目は免税事業者となります。 法人税法上の取り扱い 基金拠出型医療法人は、法人税法上経過措置型医療法人と同様、普通法人として取り扱われますが、基金拠出型医療法人 の基金は出資ではなく拠出者からの債務で、持分の定めのない医療法人であるため、税務上の取扱いは持分の定めのある経過措 置型医療法人等と相違点があります。 (1)交際費の損金不算入制度における期末資本金 等とされる金額 期末資本金等 総資産の 総負債の − 当期利益 = − ×60% とされる金額 帳簿価額 帳簿価額 + 当期欠損金 基金拠出型医療法人のように期末に出資金を有しな い法人には、期末貸借対照表の総資産の帳簿価額から 総負債の帳簿価額及び当期利益を控除(当期欠損の 場合は加算)した金額の60%を期末資本金等とし、その 金額が1億円以下の中小法人に定額控除限度額を定め ております。 平成26年度の税制改正で、交際費課税は右表のよう に改正されております。 改 正 前 改 正 後 定額控除限度額800万円まで 中小法人(期末出 定額控除限度額800 損金算入 資金1億円以下の 飲食費の50%損金算入と選択 万円まで損金算入 医療法人) 適用可能 中小法人以外(期 末出資金1億円超 全額損金不算入 の医療法人) 接待飲食費以外 損金不算入 50%損金不算入 接待 飲食費 50%損金算入 (2)寄附金の損金算入限度額の計算 支出した寄附金のうち、国等に対 特定公益増進法人等に対する寄附金の 一般寄附金の損金算入限度額 するものや指定寄附金は、全額損金 特別損金算入限度額 の額に算入されますが、一般の寄附 基金拠出型 1. 25 6. 25 所得の金額 × 所得の金額 × 金及び特定公益増進法人等に対す 医 療 法 人 100 100 る寄附金については、右表のように (所得基準額 +資本基準額)×1/4 (所得基準額 + 資本基準額)×1/2 損金算入限度額が設けられています。 経過措置型 所得基準額=所得の金額 ×2. 5/100 所得基準額=所得の金額 ×6. 25/100 資本基準額 = 資本金等の額 × 基金拠出型医療法人は出資を有しな 医 療 法 人 資本基準額 =資本金等の額 × 当期の月数/12×2. 当期の月数/12×3. 5/1, 000 75/1, 000 いため所得基準額のみによって計算 します。 (注)所得の金額とは、申告書別表4の仮計の金額に支出した寄附金の額を加算した金額。 (3)欠損金の繰越控除・繰戻し還付 2 法人税以外の税法の取扱い 青色申告法人には、欠損金の繰越控除と欠損金の繰 戻しによる還付制度が設けられています。 (1)基金拠出型医療法人を設立した場合の消費税の ①欠損金の繰越控除は、その事業年度の控除前所得金 納税義務 額の80%を限度とする制限が設けられましたが、その制限 個人開業医が基金拠出型医療法人を設立した場合、1 は資本金が 1 億円超の法人等を対象としているため、出 期目は出資がないため免税事業者となり、2期目も特定期 資を有しない基金拠出型医療法人にはその制限がなく、 間(1期目開始6カ月間)の課税売上高又は給与等の支 控除前所得金額の全額を控除の対象とすることができます。 払額が1, 000万円以下であれば免税事業者となります。 ②欠損金の繰戻し還付についてはその制度の適用が停 住民税の均等割 止されていますが、中小法人等については不適用措置の (2) 基金拠出型医療法人のよ うに期末に出資金を有しない 対象から除かれ、出資を有しない基金拠出型医療法人は 法人の場合、 地方税の均等割りは、 各税率表の最低税率 適用することができます。 が適用されます((例)北海道の法人道民税2万円、札幌 (4)法人税率 市の法人市民税5万円)。 普通法人の法人税率は下表の通り、出資を有しない基 小規模宅地等の減額特例 金拠出型医療法人は年800万円以下の所得に対して15%、 (3) 経過措置型医療法人の場合、 相続開始時点で出資の 年800万円超の所 年800万円以下 15% 資本金 普通 1 0分の 5超を所有するなど一定の要件を満たす宅地等に 1億円以下 年800万円超 25. 5% 得に対して25. 5% 法人 ついて「特定同族会社事業用宅地等」に該当するとして 5% 資本金1億円超及び相互会社 25. となっています。 400㎡まで80%の評価減の特例を受けることができます。 (5)中小企業投資促進税制 しかし、基金拠出型医療法人は出資概念のない法人であ 青色申告の、出資を有しない基金拠出型医療法人は、 るため、その事業用宅地等について「特定同族会社事業 常時使用する従業員の数が1, 000人以下の場合、中小 用宅地等」に該当することはありません。 企業者として中小企業投資促進税制の適用対象法人とな ります。 お問い合せは ムトウ コンサルティング事業部 税理士・宮下へ 電話〔直通〕011-728-6114 接遇などの教育・研修や病院機能評価の情報等はこちらに http://www.wism-mutoh.co.jp/department/consulting

© Copyright 2026 Paperzz