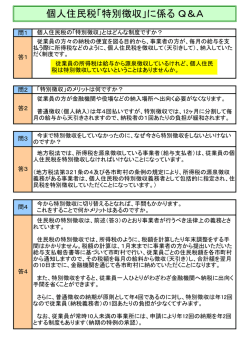

個人住民税の特別徴収制度とは? 1 【個人住民税の特別徴収とは】 事業主(給与支払者)が所得税の源泉徴収と同じように、従業員(納税義務者)に代わ り、毎月従業員に支払う給与から個人住民税を差し引き(給与天引き)、納入していただく 制度です。 なお、所得税の源泉徴収制度と違い、従業員の毎月の税額については、都城市で算定し、 事業主に通知いたします。このため、事業所で計算していただく必要はなく、所得税にお ける年末調整のような精算事務もありません。ただし、所得税の源泉徴収制度の場合は、 管轄の税務署に対して納付していただくのに対して、個人住民税の特別徴収は、従業員の 方が居住されている市町村に納付していただきますので、納付先が複数になる場合があり ます。 2 【特別徴収制度の根拠】 地方税法第321条の4の規定により、事業主(給与支払者)は特別徴収義務者として、 法人・個人を問わず、全ての従業員(アルバイト・パートを含む)について、個人住民税 を特別徴収していただく義務があります。 3 【特別徴収の対象とならない従業員】 (1) 毎月の給与の支払いを受けない従業員 例) ・建設業者等における、季節雇用等で毎月の給与の支払いがない場合。 ・乗船業務等で数カ月単位で給与を支払う場合 ・病気、出産等で一時休職されている間 ・日払及び週払いで雇用している従業員 (2) 退職した従業員 ※ 給与差引きは、毎年6月給与(納期は7月10日)から開始しますが、6 月の時点で3カ月以内に退職が決まっている場合は、特別徴収の対象とはし ません。ただし、退職までの間に特別徴収を希望される場合は、その間の特 別徴収は可能です。 (3) 前年からして所得が大幅に減った従業員 例)住民税は前年の所得によって課税されるため、転職等で給与が大幅に下がった 際、給与から個人住民税を天引きできない状況の場合(定年退職後、再雇用さ れた場合等) (4) 住民税の課税のない従業員 未収入の場合や収入があっても非課税の場合 (5) 家政婦等の事業に従事しない(生活のために雇用している)従業員(2人以内) (6) 前年に給与の支払いをしていない従業員 ※ 平成25年度の課税は、平成24年1月~12月までの収入に基づいて、平成 25年6月から課税されますが、平成25年に給与を支払っている従業員のうち、 平成25年1月以降に雇用した従業員については、特別徴収の対象とはしません。 (7) 事業主が白色申告である場合の専従者給与の受給者 ※ 青色申告の場合の専従者給与は、12カ月の支払があれば対象となります。 4 【普通徴収(個人納付)との相違点】 (1) 納付回数 ○特別徴収 年12回(毎年6月~翌年5月までの12ヶ月間) ○普通徴収 年 4回(毎年6月~翌年1月までの8ヶ月間) (2) 1回の納付当たりの金額 ○特別徴収 12分の1 ○普通徴収 4分の1 (3) 特別徴収の場合の従業員の方のメリット 特別徴収は、従業員の方にとって次のようなメリットがあります。 ① 納付期間が4ヶ月間長いため、分割数が増えて、納付1回当たりの金額が3分 の1になることで負担が軽く感じられる。 ② 個人納付の場合、納付書の発送が毎年6月に行われ、1回目の納期がその月末 (6月末)ということで、1回目の負担が大きく感じられるが、特別徴収の場合 は、その負担が軽く感じられる。 ③ 給料から差引きして納付されるため、納付の手間が省ける。 5 【特別徴収の納期の特例】 通常、特別徴収の納付回数は年12回(6月~翌年5月)ですが、給与の支払を受け る従業員の数が常時10人未満の事業所(※都城市に居住する従業員の数が10人未満 でなく、事業所として(他の市町村に居住する従業員の数も合わせて)10人未満)に ついては、納付回数が年2回になる納期の特例があります。 ただし、給与差引きは、毎月の給与から行っていただく必要があります。 (1)通常の特別徴収 毎年6月から翌年5月まで毎月の納付 (2)納期の特例を受けた場合 6月分~11月分(12月10日納期) 、12月~翌年5月分(翌年6月10日納 期)の2回に分けた納付 ※ この納期の特例を受けるためには、 「市県民税特別徴収税額の納期の特例に関する申 請書」を提出していただく必要があります。平成25年度から特別徴収を実施してい ただいた上で、納期の特例の適用を希望される場合は、平成25年6月末までに納期 の特例の承認を受けてください。 ※ 納期の特例を受けた場合、納付回数は年2回になりますが、給与差引きは毎月必要 です。納付までの間に特別徴収した分は、あくまでも預かり金ですので、別口座等で 管理していただくことをお奨めします。 ※ 関係法令等 地方税法第321条の5の2 地方税法施行令第48条の9の8 都城市税条例第46条の2

© Copyright 2026 Paperzz