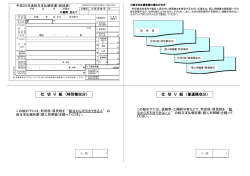

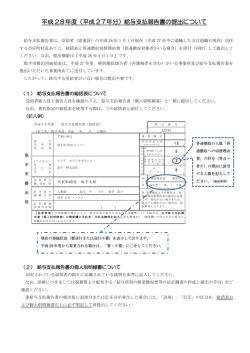

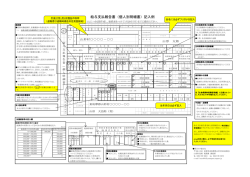

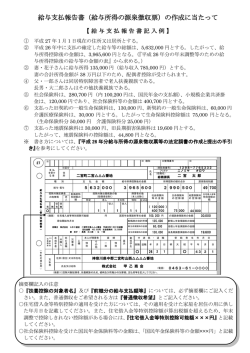

市 給与支払報告書の提出について 平成26年11月 福 岡 市 所得税の源泉徴収義務がある給与の支払者は、平成26年中に支払いの確定した 給与についての給与支払報告書( 総括表 及び 個人別明細書 )を作成し、給与所 得者(従業員等)の平成27年1月1日現在における住所地の市町村長に提出して いただくことになっています。(地方税法第317条の6に規定) 給与所得者の平成27年度の住民税(市民税と県民税)の税額は、この給与支払 報告書に基づいて、計算し、特別徴収の手続きを行います。 給与支払報告書は、住民税の課税の根拠となる重要な書類となりますので、正し く記入のうえ、必ず提出していただきますようよろしくお願い申し上げます。 給与所得に係る 特 別 徴 収 給与の支払者(「給与所得に係る特別徴収義務者」といいます。)が、給与所得者 (従業員等)の給与から各々の住民税を徴収し、市町村ごとにまとめて納めていただ く方法です。給与所得者は原則として特別徴収となります。(地方税法第321条の3に規定) 普 通 徴 収 事業所得者などの方が、ご自分の住民税を納付書により直接市町村に納めていただ く方法です。給与所得者の場合は、非常勤等で毎月住民税を徴収することのできない 方などが普通徴収の対象となります。 ( 参 考 ) 地 公的年金等所得に対する税額につきましては、給与所得に係る特別徴収とは別に、年金給付の 支払者(年金保険者)を特別徴収義 務者とした、公的年金等所得に係る特別徴収が実施されます。 宛先 図 市役所北別館3階 アク ロス 福岡 北 別 館 市 役 所 天 神 中 央 公 園 〒810-8620 福岡市中央区天神一丁目10番1号 福岡市役所 財政局 法人税務課 特別徴収係 (福岡市役所北別館3階) TEL (092)711-4211 (注意) 平成25年度に変更された給与支払報告書(個人別明細書) の最新様式で提出されないと、正しい税額計算ができない 場合がありますので十分ご注意ください。 給与支払報告書の提出期限は、平成27年2月2日(月)ですが、 受付は1月5日から行っておりますので、早めの提出にご協力ください。 提出先が福岡市の場合は、市内の全区分をまとめて上記の宛先に提出してください。 なお、福岡市においては給与支払報告書の提出は一人につき1枚のみでも結構です。 不明な点がございましたら、法人税務課特別徴収係までお尋ねください。 ※ 給与支払報告書が不足する時は、最寄りの税務署または市役所、町村役場の住民税担当課でお受け取りください。 - 1 - 1 給与支払報告書の提出方法について(福岡市へ提出する場合) 【提出方法】 下記のようにして提出してください。 ◇ 給与支払報告書(個人別明細書)は電算処理を行いますので、特別徴収分と普通徴収分 とに仕切紙で区分してください。 総括表に、特別徴収・普通徴収の人数を必ず記入してください。 また、普通徴収の場合は、給与支払報告書の摘要欄にその旨を記入してください。 総括表については、『平成26年度 福岡市市民税県民税特別徴収関係書類綴』内の 1頁目に準備しております。なお、会計ソフト等で作成される場合には、特別徴収義務 者指定番号を必ず記載していただきますよう、お願いいたします。 ◇ ◇ 普通徴収分 特別徴収分・普通徴収分の括りの先 頭に、それぞれ仕切り紙を必ず挟ん でください。 仕切紙 ②普通徴収 特別徴収分 給与支払報告書(個人別明細書) は、特別徴収の方、普通徴収の方 に区分して提出してください。 仕切紙 ①特別徴収 総括表 ※給与支払報告書(源泉徴収票)は、一人分につき4枚 複写となっています。 【総括表について】 ◇ 特別徴収している事業所等は… 平成26年度の特別徴収税額の納入書、異動届 出書等を綴った「平成26年度 特別徴収関係書 類綴」内の総括表(1頁目)を必ず使用してくだ さい。 ◇ 特別徴収していない事業所等は… 12月上旬にハガキの総括表が送付されてきた ところは必ずそれを使用してください。 ◇ 平成26年中に新設 または上記以外の事業所等は… 下記の総括表をコピーまたは切り取って使用し てください。 給与支払報告書(総括表) 前年度分の特別徴収義務者指定番号 (あて先) 市町村長 平成 年 月 日提出 フ リ ガ ナ 給 の 氏 所 徴 る 事 与 名 得 収 事 業 支 称 税 を 務 所 の し 所 の 払 又 源 て 又 名 事業種目 者 は 名 印 受給者総人員 平成27年1月1日現在の事業所の 全従業員数 受給者 総人員 特別徴収 泉 い は 称 報 告 人 員 フ リ ガ ナ 〒 - 同上の所在地 在職(給与引去可能) 所轄税務署 給 与 支 払 者 が 法 人 で あ る 場 合 の 代 表 者 の 氏 名 人 普通徴収 (臨時・退職・乙欄等) 合計 人 人 税務署 給与の支払方法 印 及びその期日 課 連絡 者の 氏 名 及び 所属 課、 係 名 なら び に 電 話 番 号 前年度分の特別徴収義務者指定番号 提出先市町村の平成26年度特別徴収 義務者指定番号を記入してください。 新規提出で特別徴収される場合は 「新規特別徴収」と記入してください。 氏名 TEL 係 特別徴収税額 (名称) の振込を希望 する金融機関 (所在地) 今回提出分のうち、前職・他社分等の給与を合算して年末調整している方の報告書がありますか。(どちらかを囲んでください。) ある (該当者の摘要欄に前職分を必ず記入してください。) ・ 合算しているものはない - 2 - 特別徴収欄(A) 住民税を6月から貴社で給与引去 (特別徴収)できる人の数 普通徴収欄(B) 住民税を給与引去できない (普通徴収)人の数(個人別明細書にも 「普通徴収」と記入してください。) 合計欄 (A)+(B)の人数 給与支払報告書(個人別明細書)の枚数 と一致します。 前職分の確認欄 中途就職の方がいる場合に前職分等を 含んでいるか確認させていただきます。 該当の有無について記入してください。 2 給与支払報告書を提出していただく給与所得者の範囲と提出先は 給与の支払者 ①給与所得者の範囲 給与所得者 平成27年1月1日現在、給与の支払を受ける 人について、平成26年1月から12月までに給 与等(俸給、給料、歳費、賞与など)の支払いの 確定した給与所得者全員について提出をお願いし ます。 平成26年中に退職された方につきましても、 支払額が30万円を超える方については、提出の 義務があります。(地方税法第317条の6に規定) なお、退職された方で支払額が30万円以下の 方につきましては提出義務はありませんが、適正 課税のため、出来る限り提出にご協力をお願いし ます。 ※給与支払額が2千万円を超え年末調整を行わな い方や医療費控除がある方など、個人で税務署へ 確定申告をされる方につきましても、給与支払報 告書の提出をお願いします。(提出されない場合 は、給与からの特別徴収の手続き等を正しく行う ことができませんので、ご注意ください。) 1月1日現在 の住所確認 (法人・個人) 給与支払 報告書 給与支払 報告書 給与支払 報告書 給与所得者の平成27年1月1日現在の 住所地の各市町村へ提出 住民税額の計算 特別徴収の手続き 税額の通知 (5月中旬に各事業所に送付します。) ②提出先の市町村 給与所得者の平成27年1月1日現在における住所地の各市町村に提出して ください。 【平成27年1月1日の住所地とは】 ここにいう住所地とは、給与所得者が実際に居住している日常生活の中心である住所 地をさします。住民票の住所とは異なる場合もありますのでご注意ください。 【中途退職者の給与支払報告書について】 退職された方の給与支払報告書につきましては、退職時の住所地の各市町村に提出し てください。 【単身赴任者などは】 単身赴任者のように勤務の都合上家族の元をはなれて生活している方の住所は、一般 的には赴任地の住所となります。ただし、週末など勤務を要しない日には、毎週必ず家 族の元で生活を共にしている様な方で、住民票が家族の元の市町村にある場合は家族の 住所地となります。 【海外派遣者は】 海外に長期(一年以上)派遣している方がいる場合には、派遣者名簿等(派遣期間が 示されているもの)を別途提出してください。住民税が課税されない場合があります。 - 3 - 3 給与支払報告書の記入について ◇給与支払報告書の記入にあたって 給与支払報告書は「平成26年分所得税源泉徴収簿」を基にして、もれなく記入してください。 年末調整を行っていない方につきましては、給与等の支払金額、社会保険料等の金額など記入で きる箇所の記入をお願いします。 なお、給与支払報告書中、特に下記の事項について、記入誤り等が多く見受けられ、納税義務 者の特定や所得の認定などの事務処理上支障となるとともに、課税誤りの原因ともなり納税義務 者の皆さまにご迷惑をおかけすることになります。 つきましては、「扶養控除等(異動)申告書」でご確認され、正しく記入していただきますよ うお願いします。 また、電算処理をしておられる事業所におかれましては、印字位置のズレ等のない様に、確認 をお願いします。 1 氏名のフリガナ及び受給者の生年月日は必ず記入してください。 2 中途就職者で「支払金額」に前職分が含まれている場合、前職分内訳を必ず記入して ください。 ◇給与支払報告書(個人別明細書)の様式について 平成25年度から給与支払報告書(個人別明細書)の様式が変更となっております。記入の際は 必ず下記の様式を使用していただきますようお願いします。旧様式を使用されますと、正しい課税 計算ができない場合がありますので、ご協力をお願いします。 27 ※ ※ 種 別 支 払 区分 を受け 住 給 る 者 所 与 支 払 報 告 書 福岡市中央区天神1丁目8番1号 別 支 払 金 額 ( 控除対象配偶 配偶者特別 老 人 者の有無等 有 無 従 有 ○ ( 摘要 ) ) 4 控除の額 6,765,000 4,888,500 控除対象扶養親族の数 ( 配 偶 者 を 除 く ) 特定 人 老人 従人 内 人 1 2 230,000 障害者の数 (本人を除く) 特別 その他 従人 人 従人 内 居住開始年月日 H24.12.1 ( 8 ) 市 区 町 村 提 出 用 未 成 年 者 外 国 人 住所 (居所) 又は所在地 払 者 本人が障害者 乙 欄 特 別 そ の 他 寡 婦 一 般 寡 特 別 夫 勤 労 学 生 6 1 支 災 害 者 氏名又は 名称 人 人 福岡 太郎 社会保険料 等の金額 その他 内 生命保険料 の控除額 円 ○ 0 地震保険料 の控除額 円 100,000 住宅借入金等 特別控除額 円 円 50,000 82,400 0 円 介護医療保険料の金額 新生命保険料の金額 520,000 円 新個人年金保険料の金額 0 円 旧個人年金保険料の金額 0 円 132,000 円 旧生命保険料の金額 144,000 円 旧長期損害保険料の金額 22,000 円 5 中 途 就 ・ 退 職 就職 2 3,239,534 配偶者の合計所得 福々運送(株) 収入 3,513,000円 社保 309,717円 死 亡 退 職 フクオカ タロウ 所得控除の額の合計額 源泉徴収税額 円 内 円 759,534 円 国民年金保険料等の金額 166,200 円 一郎(父), 花子(母), 太平(子), 洋子(子) 扶 16 養歳 親未 族満 (役職名) 円 260,000 1 住宅借入金等特別控除可能額 前職分 名 円 3 円 従 無 (受給者番号) 給与所得控除後の金額 内 給与・賞与 氏 ※ (フ リ ガ ナ) 福博マンション1001号 種 個 人 別 明 細 書 1 ※ 整理番号 退職 7 受給者生年月日 年 月 日 26 7 1 明 大 昭 平 年 月 日 ○ 2 43 8 2 福岡市中央区天神1丁目10番1号 株式会社 福々商事 (電話)711-4211 ①欄 平成27年1月1日現在の住所を本人に確認のうえ、記入してください。 平成27年度の住民税は、平成27年1月1日現在の住所で課税されます。町名、番地、方書、ア パート名、部屋号数等を詳しく記入してください。 また、福岡市居住者の場合は必ず区を記入してください。 ②欄 電算処理しますので、氏名のフリガナ及び受給者生年月日を必ず記入してください。誤り のないよう確認してください。 - 4 - ③欄 配偶者・扶養控除の対象の人数等を記入してください。 配偶者控除の対象となる配 偶者がある場合は「有」に、 いない場合は「無」に○印 を付けてください。 控除対象配偶 老 人 無 ○ 従 有 控除の額 従 無 特定 円 260,000 控除対象配偶者が70歳以上 (S20.1.1以前生まれ)の 場合は○印を付けてくださ い。 ④欄 障害者の数 (本人を除く) 老人 従人 人 1 内 人 1 2 その他 従人 特定扶養親族(19歳以上23 歳未満)の人数を記入して ください。 (H4.1.2以降~H8.1.1以 前生まれの扶養親族) 人 従人 特別 内 その他 人 人 特別障害者の内、同居して いる人数を記入してくださ い。 特別障害者以外の障害者 である控除対象配偶者又 は扶養親族の人数を記入 してください。 控除対象配偶者又は扶養 親族である特別障害者の 人数を記入してください。 次のような場合に、下記事項を摘要欄に必ず記入してください。 ◆中途就職者で前職分の給与と ①合算している場合 ②合算していない場合 ・前職分の会社名 ・「前職分無し」と ・支払金額 記入してください。 ・社会保険料などの金額 ◆控除対象配偶者や扶養親族がある場合 ・控除対象配偶者の氏名 ・扶養親族の氏名 ◆住民税を特別徴収できない場合 (非常勤、臨時雇用の方、退職者等) ・「普通徴収」と記入してください。 ⑤欄 老人扶養親族(70歳以上) 全員の人数を記入してくだ さい。(S20.1.1以前生ま れの扶養親族) 控除対象扶養親族の数 ( 配 偶 者 を 除 く ) 配偶者特別 者の有無等 有 老人扶養親族の内、本人又 は配偶者の直系尊属で同居 している人数を記入してく ださい。 配偶者・特定・老人扶養 親族以外の控除対象扶養 親族の人数を記入してく ださい。扶養親族で16歳 未満(年少扶養親族)は該 当しません。 ◆「住宅借入金等特別控除額」に記入がある場合 ・居住開始年月日を記入してください。 ・源泉徴収税額が「0」の場合、『住宅借入金等 特別控除可能額』の欄に、「源泉徴収簿」の住宅 借入金等特別控除額、又は該当者が提出した「給 与所得者の住宅借入金等特別控除申告書」の住宅 借入金等特別控除額をそのまま記入してください。 (7頁参照) ※『住宅借入金等特別控除額』=所得税で適用した 住宅ローン控除額 ◆年末調整が済んでいない場合 ・「年末調整未了」と記入してください。 次のような場合に記入してください。 【配偶者の合計所得】 配偶者特別控除が適用される場合、配偶者の平成26年中の合計所得 金額(給与所得の場合は、給与所得控除後の金額となります。) 【生命保険料の金額】 平成26年中に支払った生命保険料が有る場合、各種保険料の支払金額 (支払金額の記入がないと、正しい課税計算ができません。) (介護保険法の規定による介護保険料は、社会保険料控除の対象です。) 【旧長期損害保険料の金額】 平成26年中に支払った旧長期損害保険料が有る場合、その支払金額 ⑥欄 本人に該当するところがあれば、○印を記入してください。 ⑦欄 平成26年の中途で就職又は退職された場合は、必ず「就職」「退職」欄に○印を 付け、その年月日を記入してください。前職分給与の合算に必要となります。 未成年者 ・・・ H7.1.3以降生まれで未婚の人。 勤労学生 ・・・ 平成26年中の合計所得金額が65万円以下で、 給与所得等以外の所得金額が10万円以下の学生。 寡婦 ・・・ 「年末調整のしかた」参照。 ※離婚の場合には、扶養親族などがなければ寡婦に該当しません。 26年中に就職した後退職した場合は、「退職」欄にのみ○印を付けて、退職年月日のみを記入してください。 ⑧欄 「16歳未満扶養親族」欄には、扶養親族で16歳未満(年少扶養親族)の人数を 記入してください。住民税の課税計算において必要となります。 詳しい内容は、税務署作成の「平成26年分年末調整のしかた」と「給与所得の源泉徴収票 等の法定調書の作成と提出の手引」を参照してください。 - 5 - 4 給与支払報告書を提出した後に、退職や転勤があった場合 平成27年度の給与支払報告書を「特別徴収」で提出した後に、特別徴収予定者が退職や 転勤などで給与から引き去りができなくなった場合は、速やかに「給与所得者異動届出書」 を市町村へ提出してください。提出していただいた異動届出書に従って、普通徴収に切り替 えたり、新しい勤務先での特別徴収の手続きをとります。 ①平成26年度の住民税を 福岡市に納入している場合 福岡市に1通提出してください。 ②平成26年度の住民税を 他市町村に納入している場合 他市町村と福岡市にそれぞれ1通提出してください。 ③平成26年度の住民税を 特別徴収していない場合 提出していただいた給与支払報告書に対する平成27年度 分の異動届出書を福岡市に1通提出してください。 ※1 ※2 ※3 5 異動届出書を提出されないと、退職された方の特別徴収税額の通知が事業所に送付されます。 平成26年度の住民税が非課税で通知されている方につきましても、異動届出書を提出してください。 転勤される方には、平成27年度の住民税を新しい勤務先で特別徴収するかを確認してください。 希望される場合は異動届出書の「新しい勤務先」欄に記入していただきますようお願いします。 退職時の「一括徴収」について 1月1日から4月30日までの間に退職される場合、未徴収税額(残税額)につきましては、 最後の給与や退職金等が残税額を超える場合は、最後の給与や退職金等から残税額を一括して 徴収することが義務付けられていますので、一括徴収してください。一括徴収ができない場合 は、その理由を異動届出書に記入してください。 5月中に退職される方につきましても、最後の給与で徴収していただくことになります。 なお、6月1日から12月31日までの間に退職される方につきましては、本人の希望に より一括して徴収することができます。できるだけ一括徴収していただきますようご配慮をお 願いします。 本人の希望により一括して徴収することができます。 (できるだけ一括徴収をお願いします。) 6月 7月 8月 9月 10月 11月 最後の給与等で徴収できる場合は残りの税額を 一括して徴収することが義務付けられています。 12月 1月 2月 3月 4月 5月 「給与所得者異動届出書」は、 「平成26年度 福岡市市民税県民税特別徴収関係書類綴」からご利用ください。 ※ 福岡市ホームページからもダウンロードできます。 - 6 - 住宅ローン特別控除に係る記載について ◇制度概要◇ 平成12年から平成18年までに入居された方、又は平成21年から平成26年までに入居された方で、所得税の住宅ローン 特別控除(特定増改築に係るものを除く)の適用を受けており、所得税から控除しきれない額がある場合には、次の① 又は②のいずれか小さい額が住民税から控除されます。 ①所得税の住宅ローン特別控除可能額のうち所得税において控除しきれなかった額 ②所得税の課税総所得金額等の額に100分の5を乗じて得た額(97,500円を超える場合は、97,500円) ※ただし、平成26年4月以降に入居された方のうち、消費税率が8%で住宅を購入された方は、所得税の課税総所得 金額等に7%を乗じて得た額(最高136,500円)となります。 居住開始年 控除限度額 平成26年1~3月 所得税の課税総所得金額等×5% (最高97,500円) 平成26年4月~ 平成29年12月 所得税の課税総所得金額等×7% (最高136,500円) また、申告書を提出することで住民税から控除される住宅ローン控除の額が大きくなる場合があります。詳しくは 福岡市ホームページ(http://www.city.fukuoka.lg.jp/)等をご覧下さい。(なお、給与所得のみの場合は申告書を 提出しても控除される額は変わりません。) (注1)特定増改築に係る住宅ローン特別控除(租税特別措置法第41条の3の2)は住民税の住宅ローン特別控除の対象と なりません。 (注2)複数の居住年に係る新築・増改築の住宅ローンが控除対象となる場合の住宅ローン特別控除可能額は、所得税の 控除額の上限(租税特別措置法第41条の2)による調整後の金額となります。 (注3)平成19年、平成20年入居分は、住民税の住宅ローン特別控除の対象となりません。 平成22年度から、住民税に係る住宅ローン特別控除の適用を受ける手続きが、本人が 市町村へ「住宅ローン特別控除申告書」を提出する方法から、給与の支払者(源泉徴収義 務者)が市町村へ提出する「給与支払報告書」の記載事項に基づいて市町村が確認する 方法に変わりました。 該当の方が住民税の住宅ローン特別控除の適用を受けるには、給与支払報告書の摘要欄 に「居住開始年月日」、「住宅借入金等特別控除可能額」等が記載されていることが必要 となりますので、その記載につきまして漏れの無いようにお願いいたします。 ■記載方法■ 1.住宅ローン特別控除額の全額が、所得税で控除しきれた場合 (所得税算出税額≧住宅ローン特別控除額) ・「住宅借入金等特別控除可能額」は記載不要、「居住開始年月日」のみ記載する。 2.住宅ローン特別控除額が、所得税で控除しきれなかった場合 (所得税算出税額<住宅ローン特別控除額) (1)所得税の控除対象となる住宅ローンが1つのみの場合 ○通常の住宅ローンである場合(特定増改築等でない) ・「住宅借入金等税額控除可能額」、「居住開始年月日」を記載する。 ○特定増改築等の場合 ・「住宅借入金等特別控除可能額」、「居住開始年月日」、「通常の住宅ローン分か 特定増改築分かの区分」、「住宅借入金等年末残高」を記載する。 (2)所得税の控除対象となる住宅ローンが複数ある場合 ・「住宅借入金等特別控除可能額」、「居住開始年月日」、「通常の住宅ローン分か 特定増改築分かの区分」、「住宅借入金等年末残高」を、入居年月日ごとに記載する。 《注》通常の住宅ローン分か特定増改築分かの区分:通常分は 住 、特定増改築分は 増 を記載。 - 7 - ご 案 内 【給与支払報告等の電子申告による提出について】 福岡市では、給与支払報告書や異動届出書の提出など、特別徴収に係る手続 きにつきまして、インターネットを利用した電子申告(eLTAX:エルタッ クス)サービスを行っています。ご利用までの手続きにつきましては、eLT AXホームページ(http://www.eltax.jp/)を参照してください。 本市では、電子申告による提出を推進しておりますので、是非ご検討ください。 なお、詳しい内容につきましては福岡市役所法人税務課までお尋ねください。 【各種届出書のダウンロードサービス】 福岡市役所ホームページ【http://www.city.fukuoka.lg.jp/】で「個人市民 税の給与所得に係る特別徴収及び法人市民税に関する各種届出書」のダウン ロードサービスを提供しています。ご利用ください。 福岡市 特別徴収 ダウンロード 検索 【福岡市役所財政局資産課税課からのお願い】 平成27年度 固定資産(償却資産)の申告について 固定資産税の対象となる償却資産の所有者は、地方税法第383条の規定により 毎年1月1日現在に所有している償却資産を当該償却資産の所在地の市町村長 に申告することとなっています。 ※償却資産申告書は、償却資産が所在する区毎に作成し申告してください。 申告期限 平成27年2月2日(月) 平成24年5月に、償却資産の課税に関する事務を各区役所から福岡市役所に集約しました。 償却資産のお問い合わせ先 『福岡市役所 資産課税課(092)711-4438』 - 8 -

© Copyright 2026 Paperzz