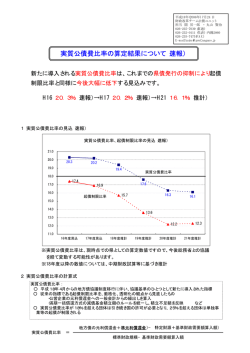

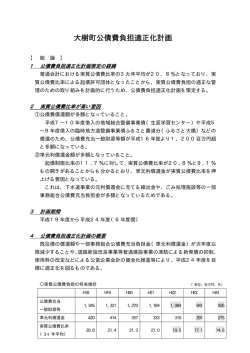

平成 25 年度更新 〈公債費負担適正化計画〉 について 郡上市では、平成 18 年度決算において「実質公債費比率」が 18%に達し、地方債の 借入にあたっては「公債費負担適正化計画」を策定し、岐阜県の許可を得ることが義務付 けられたため、平成 19 年度から計画を策定し、公債費負担の管理を計画的に行っていま す。 9 月の議会により決算が確定しましたので、各数値を決算額に置きかえて計画を更新し ました。 ◇ 実質公債費比率の値 平成 24年度決算での「実質公債費比率」は18.5%となり、前年度決算から 1.5%下 がりましたが、まだ県内市町村の中では高い値となっています。 実質公債費比率による基準 18%~ 地 方 債 許 可 基 準 協議団体 25%~ 「公債費負担適正化 計画」を策定し、県の 許可を得て、全ての 借入が可能。 35%~ 早 期 健 全 化 基 準 郡上市 18.5% 財 政 再 生 基 準 まちづくり、 道路整備、 防災対策、 合併特例など の借入を制限。 一般的許可団体 さらに 教育、福祉 等の借入 を制限。 起 債 制 限 団 体 県へ協議し、同意が無くても 全ての借入が可能。 【3 ヶ年度の平均値】 上段:更新後計画/下段:前年度計画 実 H19 H20 績 H21 値 H22 計画値 H23 H24 H25 % % % % % % % 16.9 20.2 21.8 21.7 21.1 20.0 18.5 % 17.2 計画期間は、実質公債費比率が 18%を下回る年度までとなっていますので、今回の計画 は平成 25 年度までの計画となっています。 地方債許可団体基準 ◇ 24 年度の借入と返済(一般会計) 公債費負担を軽減するため、借入額の抑制と繰上償還を行うこととしており、「公債費 負担適正化計画」では投資的な事業に使う借入を平成 23 年度までは 28 億円、平成 25 年度までは 25 億円と徐々に減らすこととしています。 平成 24 年度では前年度からの繰越事業分も含めて、投資的な事業に使うため23億 2, 420万円の借り入れを行いました。普通交付税の補てんとして発行する「臨時財政対策 債」を含めると、33億9,720 万円の新規借入となります。一方で、60 億994万9 千円償還しましたので、地方債現在高は26億1,274万9千円減少しました。 ※ 臨時財政対策債 とは? 国の財源不足により、本来は国から交付されるべき普通交付税が交 付できないため、代替の財源として地方自治体が発行する地方債です。 その元利償還金の全額を、後年度の普通交付税交付時に自治体に戻す こととなっていますので、実質的に自治体の負担は発生しません。 したがって、他の投資的な事業に使う借入とは別のものとし、借入 額抑制の対象とはしていません。 【借入額】 平成 23 年度事業分 平成 24 年度事業分 2 億 5,270 万円 20 億 7,150 万円 臨時財政対策債 10 億 7,300 万円 【元金返済額】 定期償還額 49 億 7,775 万 9 千円 繰上償還額 10 億 3,174 万円 合計 60 億 994 万 9 千円 合計 33 億 9,720 万円 約 26 億1千万円の地方債現在 高が減少 地方債の新規借入は、平成 19 年度の地方債から抑制しており、合併の特別事情が影響 していた平成 16~17 年度と比較すると、事業分はおよそ半分の借入額となっています。 建設事業等地方債 臨時財政対策債 ◇ 今後の見込(一般会計) 【元利償還金】 すでに返済のピークは過ぎていますが、合併前後に借り入れたものの返済が平成 31 年 度前後まで続くため、元利償還金は平成 29 年度までは緩やかな減少となります。しかし、 借入額の抑制を続けることで、平成 30 年度の対前年度では 2 億円以上減少すると見込ん でいます。 繰上償還を除く元利償還金 元金のみの償還額 【地方債現在高】 元金償還額以上の借入を行いませんので、地方債現在高は年々減少していきます。建設 事業等に用いた地方債の現在高は、平成 22年度末と比較すると平成31年度末では半分 近くにまでなると考えられます。また、臨時財政特例債の発行額は想定する上限額で積算 していますので、発行額を抑制することができれば、さらに現在高の総額を圧縮すること ができます。 ◇ 今後の見込(公営事業の元利償還金に対する繰出) 【準元利償還金】 ※ 準元利償還金 とは? 一般会計から公営事業会計へ繰り出したもののうち、公営事業会計 の元利償還金に使われたと考えられるものを「準元利償還金」といい ます。地方債の借入がある会計に対して、一般会計から繰り出しを行って いる場合はこの経費が発生します。 準元利償還金は、一般会計の元利償還金に次いで、実質公債費比率に与える影響が大き いので、比率を下げるためには公営事業会計の健全経営は重要な要素です。公営事業会計 への繰出金には、一般会計が負担するべき経費の基準が定められており、通常はこの基準 に沿った繰り出しを行います。しかし、経営状況が思わしくない事業の場合は、基準を超 えて繰り出しをしなければならなくなり、一般会計の負担がさらに増してしまいます。 郡上市の準元利償還金は、25 年度以降は約 15 億~17億円程度と予測しています。そ のうち、最も多くを占めるのが下水道事業に対するもので、毎年約 9 億~10 億円程度が 必要と考えられます。22 年度から 23 年度にかけて大幅に減少しているのは、下水道事 業の「資本費平準化債」を用いる影響です。またその他の事業では、借入額が多い病院と 簡易水道に対するものがほとんど横ばいと考えられるため、全体では一般会計に比べて大 きな減少は予測していません。 合計 下水道のみ 病院 他 病院以外で〈病院 他〉に含まれるもの ・水道 ・簡易水道 ・ケーブルテレビ ・国保直営診療 ・介護サービス ・宅地開発 【公営事業の地方債現在高】 公営事業会計の地方債現在高も、新規借入額の抑制に伴って徐々に減少していきます。 病院 水道 下水道 簡易水道 資本費平準化債の導入について 下水道事業では、主に次の2点によって『世代間の不平等』が生じてきます。 ① 下水道施設は、長い年月をかけて利用する施設であることから、建設時の世代 が建設費用の全てを負担するのではなく、後の世代も平等に建設費用を負担す るように、借入によって資金を調達しています。しかし、施設の耐用年数より も借入金の返済期間が短い場合は、返済が早く進むため一部の世代に負担が偏 ってしまいます。 ② 下水道施設の運営には多くの経費がかかりますが、稼働して間もない時期は加 入者が少ないため収入が少なく、稼働初期の世代では多くの税金を下水道事業 に用いることとなり、世代によって税金の使いみちに偏りが出てしまいます。 市では、このような世代間の不平等を解消するため、平成 23 年度から「資本費平 準化債」を用いることとしました。 この「資本費平準化債」は、施設建設時の借入金の返済資金とするために、新た に借り入れを行うものですが、一方で建設時借入金の返済期間が耐用年数まで長く なるのと同じ効果を生むことから、一部の世代に偏っていた負担を平等化し、また これまで下水道事業に用いていた多くの税金を、他の事業の資金として用いること ができるようになるという効果があります。

© Copyright 2026 Paperzz