平成 26 年 3 月 26 日 自治体財政のポイント ~歳入~ 川本達志(㈱ 野村総合研究所) 1. 「財政」を見る心構え ① 事実はありのままに見る、客観的にみる、比較が大事(財政力、財政規模 etc) ② 大局から細部へ意識する。 ③ 優先課題を持っていかなければならない。住民のために優先順位を上げる。(財源には限界がある) ④ 複雑なものは複雑なもので理解する必要がある。(交付税の仕組み) 2. 予算のルール ① 会計年度独立の原則(次年度の歳入を見込んで、今年度の歳出を図る) ② 総計予算主義の原則(予算書にはすべてが載っている。見込まれる予算収入収支は全部組む) ③ 事前議決の原則(年度が始まるまでに議会で決議しなければならない。財政民主主義(議会の承認が 必要)。 3. 一般会計と特別会計 ① 一般会計 特別会計以外は全て一般会計 ② 特別会計 そのサービスの提供から得られる料金などの対価によって支出を賄う仕事の会計(下水道会計、住宅 会計、) ③ 普通会計 地方財政統計上、統計上の比較するために必要。公営事業会計を除いたもの。個々の地方公共団体ご とに各会計の範囲が異なるため、実際の会計区分では財政比較や統一的な把握が困難なため、地方財 政統計上統一的に用いられる会計区分である。 4. 歳入をみる視点(議会質問に供せる) ① 歳入はまちの構造を知るメルクマール。住民税と固定資産税が基幹税 住民税は、個人対法人の割合を見る。固定資産税は、土地家屋の税収の推移を見る。(総務省の財政 上類似団体) 税収の中身からまりづくりの方向性を導く。(固定資産税の推移) ② 地方交付税は見積もりの確実さと増減理由を問う。 ③ 財政調整基金の繰入額の有無・多寡をみる。 ④ 経常収支比率から政策経費に投入できる一般財源の額を知る。 (住民税や地方交付税など使い道が自 由な一般財源に対する、必ず支出しなければならない経費の割合。必ず支出しなければならない経費 として、人件費や生活保護などの扶助費、県債を発行して借金した分を返済する公債費などがある。 経常収支比率はいわば地方財政のエンゲル係数で、100%に近いほど財政にゆとりがないことになる。 80%までが適正とされる) ⑤ 公債費も割合が高い場合は、プライマリーバランスが黒字になっているか? ⑥ 変動が多い財源、他団体と比べて大小のある財源の内容を知る。(個人住民税) ⑦ 国支出金の変動と内容から、新たな取組、重点的な取組を知る。 ⑧ 「入るを量りて出ずるを為す」(礼記・王制) 「30 年の通を以て、国用を制し、入るを量りて、以て出るを為す」---30 年間の平均で、国の予算を 組み立てるようにし、まず収入の方をよく抑えて支出の方を計画する」 官僚は予算を増やすことが仕事と勘違いしているところがある。 5. 一般財源 ① 財源は、一般財源と特定財源に分けられる。 ② 一般財源は使途に制限のない財源で、地方公共団体が自主的にその使途を決定できるもの。地方税、 地方交付税、地方譲与税などが代表的、その他目的が指定されていない寄付金や財産収入など。 ③ 一般財源が多ければそれだけ財政力が強いと言える。 ④ 特定財源は、使い道が限られている財源。国庫補助や地方債、分担金・負担金など。 ⑤ 税収を増やすのは企業誘致が効果がある。 ⑥ 国の補助事業に関心を持つべきである。 ⑦ 予算はお金の議論でなく政策論議である。 6. 地方税 ① 市町村民税(均等割、所得割、法人税割) ② 固定資産税(土地(3年ごとに評価)・家屋、償却資産(毎年評価) ) ③ 国や自治体の資産は非課税 ④ 軽自動車税 ⑤ 市町村たばこ税 ⑥ 都市計画税 ⑦ 国民健康保険税 7. 地方交付税とは ① 毎年度、政府は、自治体全体の収入と支出の見込みを立て、地方税では足りない自治体に配分してい る。=地方交付税 ② 普通交付金(地方交付税総額の 94%) ③ 特別交付税(地方交付税総額の 6%) ④ 普通交付税=財源不足額=基準財政需要額―基準財政収入額 ⑤ 基準財政需要額は、自治体が行政を基準的な水準で行うのに必要な経費の額をはじき出したもの ⑥ 基準財政収入額は、自治体の標準的な収入として決められて方法で計算されたもの。 基準財政収入額=標準的な地方税収入×75/100+地方譲与税+交通安全対策特別交付金 75/100 の意味:政策裁量の幅を増やす考え(留保財源を増やす) ⑦ 基準財政需要額の算定方法 単位費用 ×測定単位 ×補正計数 (測定単位1あたり費用)(人口、道路延長、警察官数など) (段階補正、密度補正、寒冷地補正など) 8. 地方譲与税 ① 徴収の都合上、形としては国税として納められたものを都道府県・市町村に渡すことになっている 9. 財政力指数 ① 地方公共団体の財政基盤の強さを示す指数。基準財政収入額を基準財政需要額で除して得た数値の過 去3年間の平均値により求める。財政力指数が高くなるほど自主財源の割合が高く、財政力が強いこ とになる。 10. 特定財源 ① 国・県支出金(補助金) ② 分担金・負担金 分担金は、地方公共団体の事業により特に利益を受ける者から、その受益の限度において徴収される ものです。負担金は、地方公共団体が、他の地方公共団体や住民に課するもので保育保護者負担金が 代表的なもの ③ 使用料・手数料(公の施設を使用する際に利用者から徴収するのが使用料(利用の対価) 、事務処理 の受益者が特定されるときに徴収するのが手数料(役務の対価) 11. 補助金 ① 国庫負担金:義務教育職員給与費国庫負担金 ⅱ生活保護費国庫負担金 ② 国庫委託金:国勢調査・国会議員選挙 ③ 国庫補助金:雇用助成金・道路整備補助金 12. 地方債(1年を超える借入) ① 建設事業(道路、学校、保育所、港湾) ② 地方公営事業(交通事業、ガス事業、水道事業など) ③ 出資金・貸付金(本州四国連絡橋公団出資など) ④ 借り換え(10年一括償還の10年延長) ⑤ 災害対策(全額充当可能、95%交付税措置) ⑥ 特別の地方債(臨時財政対策債・・・赤字地方債、退職手当債、過疎対策債) ⑦ 一次借入金(1年以内の借入) 資金繰りのための借入 13. プライマリーバランス=地方債のコントロール 地方債収入を除いた歳入―公債費を除いた歳出 14. 赤字地方債 地方財政法5条で認められている以外の地方債 15. 臨時財政対策債・・・地方交付税の不足を国と地方が折半して補うため、発行する特例債(後年度の 地方交付税で補てんされる) 16. ふるさと納税制度の概要 ① ふるさと納税は、総務大臣の問題提起に始まり、2007 年7月の骨太方針に書き込まれ、同 10 月「ふ るさと納税研究会」(島田晴雄座長)の報告を受けて、同年末の税制改正において制度化された。 ◆地方公共団体の対する寄付金のうち適用下限額(2千円)を超える部分について、一定の限度額ま で所得税と合わせて全額控除。 ◆対象寄付金額は、地方公共団体に対する寄付金以外の寄付金と合わせて総所得金額等 30%を上限

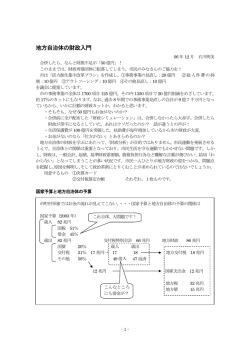

© Copyright 2026 Paperzz