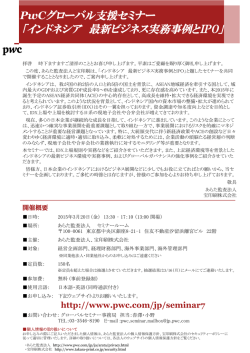

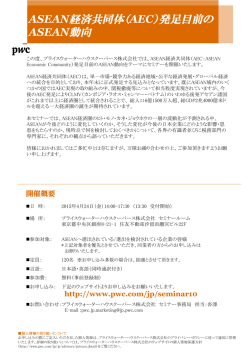

Strategy& Foresight vol.5 ̶ 2015 Autumn 特集 エネルギー新・競争時代 巻頭言 エネルギー新世紀の勝者は誰か 白石 章二 エネルギー・シフトが及ぼす各業界へのインパクト 白石 章二 電力業界変革に対する戦略ガイド ノーバート・シュワイターズ、トム・フラハティ [監訳:岡野 卓郎] 電力貯蔵による電力システムの柔軟性確保 瓜生田 義貴 水素エネルギーのリアリティ 瓜生田 義貴 5 2 015 vol. AU T UMN Strategy& Foresight Contents ストラテジーアンド・フォーサイトは、 PwCネットワークの 戦略コンサルティングチーム Strategy&が、 経営戦略についての さまざまな課題をテーマに、 経営の基幹を担われている皆様に 向けて発行する季刊誌です。 特集 エネルギー新・競争時代 巻頭言 エネルギー新世紀の勝者は誰か 3 白石 章二 エネルギー・シフトが及ぼす 各業界へのインパクト 4 白石 章二 電力業界変革に対する戦略ガイド 9 ノーバート・シュワイターズ、トム・フラハティ [監訳:岡野 卓郎] 電力貯蔵による電力システムの柔軟性確保 18 水素エネルギーのリアリティ 22 瓜生田 義貴 瓜生田 義貴 S t r a t e g y & F o r e s i g h t Vo l . 5 2 0 1 5 A u t u m n 1 2 S t r a t e g y & F o r e s i g h t Vo l . 5 2 0 1 5 A u t u m n 巻頭言 白石 章二(しらいし・しょうじ) エネルギー新世紀の勝者は誰か 白石 章二 shoji.shiraishi@ strategyand.jp.pwc.com Strategy& 東京オフィスのパートナー。 25 年以上にわたり、自動車、産業機械、 エネルギー、流通・サービス業など幅広 い分野のクライアントに対し、全社成長 戦略、技術戦略、新規事業開発、 グロー バル戦略など多数のプロジェクトを支援 してきた。 人類とエネルギーの関係は、生きるために火を活用した原始時代 について論じる。電力貯蔵自体は 100 年以上前から存在する揚水 に始まり、産業革命時の蒸気機関の利用、化石燃料から現代の再生 発電など古くからアイディアはあったが、普及という点で大きく進展 可能エネルギーに至るまで大きな変化を経ながら現在まで密接 しなかった。だがここに来て各種電力貯蔵技術の加速度的進歩に な結びつきが続いてきた。そして従来、エネルギーは消費する者に より、個人の家や自動車といった小規模な単位から自治体や国の とって 恒 常 的に不 足して いるも の で あり、先に利 権を獲 得した ような超大規模のレベルに至るまで選択肢や適用可能な範囲が 供給者側が圧倒的な利益を握っていたが、現在ではエネルギー 格段に広がっており、電力コストの最適化や既存エネルギーから の多様化や制度の変化、環境問題、省エネルギーの進展など複数 の脱却など世界中のあらゆる社会へ及ぼす影響は計り知れない。 の要素によりその立場が逆転し、有史以来、初めてエネルギーの 最後の「水素エネルギーのリアリティ」では、社会全体で期待を 供給が需要を上回るという新しい局面に突入している。 集める水素エネルギーについて論じる。環境負荷が少なく優れた 国内に目を移せば、来年4月には電力の小売り全面自由化、 さらに 「夢のクリーンエネルギー」として過去にも数回ブームになって その翌年には都市ガスも小売り自由化が予定され、企業のみなら いるが、そもそも水 素ガスをつくるためのエネルギー の 確 保は ず一般家庭でもエネルギーは「賢く選択し効率よく消費する」とい どうするかといった問題や、貯蔵・運搬の方法など包括的に検討 う新時代が到来しつつある。今号では『エネルギー新・競争時代 』 すべき課題があり、政府内でも議論が進められている。本稿では、 を特集テーマに、日本国内そしてグローバルに今起きているさま 経済合理性の下で需要と供給をマッチするような条件がどんな ざまな事案を考察する。 ものかを検討し、今後の展開シナリオについて論じている。 最初の論考「エネルギー・シフトが及ぼす各業界へのインパクト」 では、急激な気候変動や温暖化で世界的に地球環境保護への関心 以上、本号ではいくつかの視点から日本そして他国における未来 が高まる中、原発をめぐる課題や前述の自由化など政府のエネル のエネルギーの姿について論じているが、エネルギーが多様化 ギー政策による各産業への影響と、従来の領域を超えて生じつつ し、最終消費者のエネルギーに対しての関心が一層強くなる中で あるビジネスチャンスや新しい競争環境について述べている。 は、新規参入者でも単に電力の販売者となるなど従来の手法を 2 本目の論考「電力業界変革に対する戦略ガイド」では、総じて 繰り返しては社会に新たな付加価値を生み出すことはできない。 中央集権的かつ寡占状態にあった先進各国の電力業界が、テクノ 今後、供給者側はどのようなエネルギーをどのように販売する ロジーの発達や異業種からの新規参入、既存のプレイヤー間の のか、使う側はどのように選択し、どのように活用するのか、それ 競争の激化などにより破壊的革新を余儀なくされている現状に ぞれ自社のブランドイメージ、および企業価値の向上に結び付け ついて述べ、各プレイヤーにとっての戦略を紹介している。 るのか、さらにはどのような社会を築いて行くのか。エネルギーを 3 本目の論考「電力貯蔵による電力システムの柔軟性確保」で 起点に業界を超えた大変革が地球規模で起きつつある今、 ビジネス は、近年の電力貯蔵技術革新とそれによって起き得る社会の変化 チャンスを的確に捉えた者が勝者となる。 S t r a t e g y & F o r e s i g h t Vo l . 5 2 0 1 5 A u t u m n 3 エネルギー・シフトが 及 ぼす各業界への インパクト 著者:白石 章二 地球上の全員、全産業にかかわる「エネルギー」 ギーにかかわるさまざまな状況が世界規模で変化していることに ついて紹介し、各産業での変革のレバー(梃)の可能性について 日本では今、エネルギーに関する人々の関心がこれまでになく 論じる。 高まっている。そ の 背 景 の 一つは、世 界 的な気 候 変 動 へ の 対 策 として CO2排出削減への要求が非常に強くなっており、代替エネ エネルギーが密接にかかわる企業の戦略 ル ギーがこの 問 題 の 解 決 へ の 一 つ の 大きな 糸 口となるためで ある。また、震災に端を発する原子力発電所の安全性への問題が 交通・運輸 人 々にエネ ル ギーを考えさせるきっかけとなり、非 常に関 心が 自動車業界では、エネルギー価格、つまり原油価格が下がって 高まっていることもある。 いることで、最大のマーケットの一つである米国でエコカーブー 日本国内では、 これらを背景に、政府のエネルギー政策も大きな ムが薄れ、もともと人気のある大型車の需要が増えている。これ 転換点を迎えている。国際的には 2030 年に13 年度比 26 %の温室 が今 、世 界 の自動 車 業 界 全 体 の 利 益 の 多くを支えている。この 効果ガスの削減を公言している。この目標の是非は別として、公言 瞬間で見ると、エコカーに対する需要という意味ではブレーキが している以上、国を挙げて取り組み、結果を出す必要がある。国内 かかった形になっているが、CO 2 削減という観点から見れば車に に向けては 2030 年度の望ましい電源構成を示す「電源のベスト 対 する燃 費 規 制 は 当 然 強 まって いく。日 本 で 車 の 燃 費 が 向 上 ミックス」が 2015 年 7 月に決定された。原発による発電の縮小を し、ガソリンスタンドが減ったことからも現れているように、燃費 補うため、特に再 生 可 能 エネ ル ギ ー の 役 割 が 高まって いるが 、 規 制が強まれば、エネ ルギー の 需 要が小さくなる。世 界 中で車 安 定 的 な 供給にはまだ高いハードルがあり、どのように推進して の燃費は 10 年前と比べ 20 %以上向上している。日本で運輸セク いくのか、そのためにどういう社会を作っていくべきかについて ターは原油の主な用途のうちの 4 割ほどを占めているが、その需 要 さまざまな 議 論 がなされて いる。税 制 面 からも 、炭 素 税 などが は 車 の 台 数 が 増 加しな い 限り燃 費 の 向 上 に 合 わ せ て 低 下 す 以 前から検 討されているが、経 済 成 長とのバランスが難しい 問 る。よって運輸部門に対する CO2 対策ではまずは燃費規制が強 題である。エネルギー 政 策 のもう一つ大きなインパクトとして、 まり、合わせて電 動 化が進 んでいく流 れになることが想 定され 2 0 1 6 年 4 月に電 力 小 売りの 全 面 自 由 化 が 決まり、都 市ガスの る。米 国でも欧 州でも、今 後 10 年 間で燃 費をさらに向 上させる 自由化もスケジュール化されたことが挙げられる。 動きがあり、そ の 改 善ができない 企 業には罰 金を科すことすら こうした社会的な背景と、技術的なイノベーションもあり、エネ ある。今 後 新 興 国でも環 境 規 制が加わると同 様 の 動きが生じ、 ルギーにかかわるトレンドは単にエネルギー業界のみにとどまら 全 世 界 的に車 の 燃 費 の 向 上が進 んでいく。加えて車 の 総 数は、 ず、製造、流通、IT 、金融、消費財など、幅広い分野に大きな影響を 2020 年には頭打ちになり、増えなくなると言われている。 及ぼし得る(図表 1 参照)。本稿では多くの産業にわたってエネル エアライン産業は、コストに占める燃料代の割合が多いため、 4 S t r a t e g y & F o r e s i g h t Vo l . 5 2 0 1 5 A u t u m n 白石 章二(しらいし・しょうじ) shoji.shiraishi@ strategyand.jp.pwc.com Strategy& 東京オフィスのパートナー。 25 年以上にわたり、自動車、産業機械、 エネルギー、流通・サービス業など幅広 い分野のクライアントに対し、全社成長 戦略、技術戦略、新規事業開発、 グロー バル戦略など多数のプロジェクトを支援 してきた。 図表1 : 多方面にわたる変革の可能性 エネルギーに 関するトレンド 温室効果ガスの 削減 原発問題 原油価格の下落と 新しいエネルギー の台頭 電力とガスの 自由化 生じうる変革 環境制約による 技術革新 マーケティング (環境によいという イメージ) 生産拠点の 立地 顧客アカウント 大争奪戦 関連する業界 ・ 交通・運輸 ・ 全業界 ・ 製造業・素材 ・ エネルギー 保険など 新しいサービスの 提案 ・ 金融 ・ 製造業・素材 ・ 金融 ・ エネルギー ・ IT ・ IT ・ 消費財 ・ エネルギー ・ エネルギー 出所:Strategy& 燃料価格の下落を鑑みると、確実に利益が増えると言っても過言 船 主がいる場 所とは異なることが多 い 。そ のような中で徐々に ではないだろう。よって今のエネルギー価格が続くと、エアライン オペレーターの側から、環境対策のために排出ガスや燃費規制 は大きく発展すると考えられる。現在のエネルギー価格を考える を入 れよう、という機運が高まってきている。船は重油を原料に と、同様の構造を有するあらゆる産業に言えることである。 ディーゼルエンジンで動いているものが多かったが、重油は排ガ 船は環境規制により、燃料や技術革新に変化が表れてきている。 スの問題や CO2 規制もあるため、クリーンさや CO 2 の 問 題と長 車は使うのは平均 10 年ほどであり、飛行機は機体そのものは20 ∼ 期にわたり安定的に安く手に入るというコストの点から、LNG 燃 30 年、エンジンを交換しながら使うが、船の場合はエンジンも含め 料への舵を切っている。船のエンジンに関わる企業は LNG 燃料 て20 年以上使う。船が基本的に休みなく24 時間運航することを への対応をする必 要があり、新 技 術 へ の 対 応が勝ち残りのカギ 考えると、非常に長い時間である。船は公海上、規制のないところ を握る。一 方で中 国が造 船 の 生 産 キャパシティを増 加してきた で航行するため、燃費規制や排出ガス規制が困難であった。船籍 ために需 要を超える生 産 能 力が あり、今 後もインドやブラジル は、船にかける税金の安い国にすることが多く、船に投資をする といった新 興 国 の 増 産 計 画によりさらなる生 産 キャパシティの S t r a t e g y & F o r e s i g h t Vo l . 5 2 0 1 5 A u t u m n 5 増 加が想 定され、コスト面で中 国や 韓 国 勢に勝 つことが難しい 原発が発電の主流であるが、安全性の面から真剣に原発を廃止す 状 況になっていることから、新 技 術 へ の 対 応による対 策が重 要 ることになれば、CO2 排出削減の点でも他の電源の選択肢として な意味を持つ。 は、再 生 可 能エネ ルギーが有 力 な 選 択 肢とならざるを得 な い 。 これらのことは何を意味するのか、昨年来大きく価格を下げた このように電源が多様化してくることにより、電気がどこで作られる 原油相場については、さまざまな見方がされているが、上記のよう か、エネルギーはどこで余るのか、国や地域ごとに大きな差異が な状況から筆者は今後の原油価格の上昇には悲観的である。中東 生じる。エネルギーは運ぶのに大きな投資が必要で高いコストが 情勢はさらなる混迷を深めているが、そもそも世界の原油生産に かかるため、特にエネルギー 使 用や素 材としてのエネルギーが 占める中東地区の割合が小さくなってきている。原油価格の長期 コストの大部分を占める企業は、エネルギーが安価な土地に生産 低迷は、ほかの産業にはコストの低下という恩恵以外にも、次で 拠 点を移し、価 値 の 高 いものに変 換することで競 争 力を高める 論じるようなさらなる変化をもたらすであろう。 企業も出てくる。 たとえば米 国でのシェー ルガス革 命により、安 い 原 料が手に 製造業や素材産業 入ることで、世 界 の 化 学 産 業が米 国に立 地しようと動 いたのは エネルギーを使う産業やエネルギーを原材料とする業界のエネ まさにこの 動 機で ある。また、石 油 化 学 業 界では「 石 油 」という ルギーにかかるビジネスチャンスについて考えてみたい。こうした エネルギーを原材料にして、さまざまな商品を作っていたが、実は 産業にとって、エネルギーは生産や物流に関わる必要不可欠なコ ガスも原材料に使えるものもあり、ガスが安く手に入るところに ストであり、それを抑えることは競争力に直結する大変重要な問 立地しようという動きが起こっている、という具合である。 題である。原発の問題や原料 価格の高騰で、エネルギーコストが これらにより、今まで「エネルギーを単純に作って売る」のみで 大きな負荷としてのしかかってくる。グローバルで見ると、エネル 産業が成り立っていた国は、今後の経済回復に長い年月が必要で ギーの地域的な違いが顕著に現れてきており、エネルギーの観点 あることが予想される。エネルギーが安く採れる国では、従来の から生産拠点の立地を検討することも、製造業の競争力に影響 ようにエネ ルギーをそ のまま海 外に輸 出するのではなく、そ れ を及ぼし得る。 を原材料にして何か付加価値のあるものを製造することで産業 また日本はエネルギーとしての電力が、他国に比べ割高である。 の育成を図り国の発展につなげていくことが必要になるだろう。 電力を何で作るかは、価格を左右する重要な点である。現在、日本 また、再生可能エネルギーを産業の梃にしようと荒野や僻地に の 電 源 の 主 流 は L N G を燃 料とする火 力 発 電 で ある。日 本 では 風力発電所を設置するだけでは、十分な需要は見込めず、作った LNG による発電コストが国の試算によると約 13 円 /kwh 。一方、 エネルギーをそのまま捨てることになりかねない。作り出したエネ 世界の最先端の太陽光発電のコストは 5 ∼ 10 円 /kwh まで下がっ ルギーを蓄積し別の製品に変換し、世界各地の消費拠点へ運搬 ている。日本の太陽光発電コストはそれに比べるとまだまだ高く、 する仕 組 みを産むことが不 可 欠である。エネルギーを水 素など 国 の 試 算によると 30 円 /kwh である。これはパネ ルの 価 格では 「 貯めて運 べるもの 」に転 換し、それにかかわる新しい 産 業エコ なく、設 置 側 のコストによる。極 端な例では米 国 、テキサスでは システムを構築することが重要である 4セント/kwh 程度で、再生可能エネルギーが LNGより安価に発電 ロシアや北アフリカ諸国のような国々が、1 次エネルギー産業 できるまでになって いるの で ある。価 格は 普 及に大きなドライ 中心の経済から、電気を水素に変換して輸出するような 3 次エネ バーとなるため、本来は再生可能エネルギーが安価で手にはいら ルギー産業の育成や、安くできる電気を使い水など社会で必要不 ないとCO2 の排出量は減らない。原発がここまで普及してきたの 可欠なものに変換するような産業の育成を通じて、安定的な経済 は過去に費用が安いと考えられていたためである。いまだ世界は 発展を目指すことは、世界の秩序と政治的安定のためにも不可欠 6 S t r a t e g y & F o r e s i g h t Vo l . 5 2 0 1 5 A u t u m n で は な い だろうか 。そこには 技 術と資 本 を 海 外 から 導 入 する ことで、まずモノを紹介し売り込みができる。毎月使う光熱費の インセンティブも含 めて、新たな 事 業 機 会が生 み 出されてくる フローの部分を把握できれば、今度はその人の生活パターンを であろう。 分 析し、そこから、そ の 人に合った 商 品をプロモ ーションする。 一方でエネルギー意識の高まった最終消費者は、その商品が 購買行動に結び付けられたら、次に引き落とし口座やクレジット 作られて手 元に届くまでにどのようなエネルギーが使 用された カードその他の決済手段を抑えているので「決済」を獲得できる。 のかに強く関心を持つようになる。その結果、企業は自社が選択 決済から「ポイント贈呈」につながり、最終的に「お金を貸しましょ したエネルギーが、最終消費者にとってはその商品やブランドのイ う」になる。各 種 料 金 の 支 払 い 状 況から信 用 情 報を正 確に得ら メージにも直結し得る、 というマーケティング面にまで影響を及ぼ れ、新たな金融商品やサービスが提案できるようにもなる。たと すことまで考えなければならない。 えば地域によってはエネルギー使用量の季節変動が大きいため、 例えばリボルビング払いを導入するなどの金融サ ービスなども 電気とガスの完全自由化による他産業の参入 考えられる。 こうしてみると、エネルギーのアカウントを把握するということ 目を家 庭 向けサ ービスに転じよう。電 気とガスで今 後 起こる は、 さまざまな業界にとって非常に重要なマーケティングのツールに エネルギーの自由 化は、発 電・送 配 電・小 売りの 分 離と自由 化を なり得るという意味で、大きなインパクトを有する。大手 E コマー 引き起こす。そ れによりお客 様 のアカウントをめぐり、各エネル ス企業がクレジットカードを普及させて、ポイントを給 付している ギ ー 会 社 が 携帯電話各社などと組むなど、言わば「顧客アカウン の は 、当 該 企 業 はモノを売り、今 後 は 電 力 も 射 程に入 れること ト大争奪戦」が生じる。 でユ ーティリティにも入り、グ ル ープ の 旅 行 会 社 で旅 行 の 履 歴 たとえば一つの家計で見たときに、電気は 1カ月約 1 万円、ガス も把 握し、同じクレジットカードを使って決済もし、金融で融資も は 約 5 0 0 0 円 払って いるとする。携 帯 電 話 は 、親 子 が み ん な で し、どんどん顧客の支出を獲ろうとしている動きと見ることがで 使っていると合わせて数万円と結構大きな額になる。さらに水道 きる。このように伝 統 的なユーティリティ企業が、 これまでとは全 や固定電話など、公共料金と必要な固定費を多くの人々は銀行 く異なるプレイヤーと組むことで、新しいサ ービス形 態が生まれ 口 座から毎月自動 引き落としで支 払っている。 「 顧 客アカウント ようとして いるため 、顧 客 争 奪 戦 の 様 相を呈 することになって 大争奪戦」では、このコストを、全部一括で管理しようという動き いる。 である。アカウントを握った企業は、各家庭の電気やガスの使用 量、通 信 費 などの 情 報をすべ て 手に入 れることができる。個 別 エネルギー業界に押し寄せる変化の波 のコストを管 理 するだけでなく、ひとまとめにすることで、アカ ウントの 生 活にかかるさまざまな 情 報 の み ならず 、そ の 引き落 エネルギー業界にとっては、 「電力とガスの自由化」は非 常に とし口 座も把 握し、携 帯 電 話 番 号 、さらにメー ルアドレスもすべ 大きな影響があることは自明のことである。従前、市民へのエネ て握っているとなれば、あらゆる消 費 パワー の 吸 引が起こるの ルギー の 安 定 供 給ということを絶 対 的な目的として、岩 盤 の 規 ではないかと容 易に想 定される。各 家 庭 のエネ ルギーコストは 制で守られていたエネルギー業界も、市場の自由化の波が押し 季 節 変 動 は あ れど不 可 欠 な 支 払 い で 、毎 月の 家 計 の 支 払 い の 寄 せ てきて おり、もはや 変 化 が 避 けられな い 状 況 で ある。この 中 では 大 きなウエイトを 占 める。これを 巡り、各 企 業 が 業 種 を 自由化を前に、エネルギーを生成する技術および市場でのプレ 超えた提携や統 廃 合などの 動きが進むであろう。 イヤーともに多様化しており、たとえば新しく電力小売りに参加 アカウントを握った企業は、顧客のいろいろな情報を入手する する企業として約 200 社もの企業が手を挙げたとされる。新たな S t r a t e g y & F o r e s i g h t Vo l . 5 2 0 1 5 A u t u m n 7 市 場を狙う新 規 参 入 者にとっては 、巨 大 なビジネスチャンスが 広がっていると言える。ただし、これら電 力 小 売りに参 加する新 規 事 業 者 は 、単にこれまで 地 域 の 電 力 会 社 が 消 費 者 に 共 有し てきたスタイルと同様のサービスを供給するだけでは新たな市 場も開拓できない。社会に何らかの新しい付加価値をもたらすこ とが新規事業 者には求められる。 エ ネ ル ギ ー 業 界 にお い て 、I T を 活 用した 消 費 者 へ の 新しい サービスには大きな期待がかかるが、従来の「エネルギーの IT 化」 として 挙 げられてきた スマ ートグリッドの 管 理 や 、発 電 送 配 電 の分離・小売りの分離、新システムの構築だけでは不十分である。 顧 客との 接 点で得られる情 報を生かし、新しい サ ービスを提 供 することに IT を生かすべきだろう。たとえばエネルギーを売る会 社と保険商品は極めて親和性が高く、エネルギー会社は保険の 販売会 社になれる可能性も有する。 エネ ル ギーと金 融や 保 険と、一 見かけ離 れている産 業が、I T で顧 客 のアカウントとライフラインの 使 用 状 況を把 握すること でまったく新しい 役 割を果たすことも可 能になる。既 存 の 金 融 機 関が取り込 む のか、エネ ル ギー 会 社か、または流 通 などの 他 業種もしくはまったくの 新プレイヤーか、いち早くビジネスチャ ンスをつかみ 、販 売チャネ ルを手に入 れた者が覇 者となるであ ろう。 事 業 者や 消 費 者にとっては、これまで所 与と考えていたエネ ルギー 事 業 者を、自分たち の 消 費スタイルに合うもの 、割 安 な も の 、環 境にやさしいといった 主 義 主 張に合うも の 、安 定 供 給 第 一といったさまざまな 条 件から選 択 肢が増える商 品となる。 一 方で、伝 統 的なエネルギー 企 業にとっては多 様なプレイヤー との 新 た な 競 争 が 待 ち 受 け て いる。電 気 の 自 由 化 を 追う形 で ガスの自由 化も起こり、電 気とガスの 双 方で新しい 変 革が生じ る。多 様 化した エ ネ ル ギ ー をうまく生 産 に 生 かしたり、消 費 者 へ の 新しい サ ービスに発 展 させ たりする企 業 の 競 争 が 始まる だろう。 8 S t r a t e g y & F o r e s i g h t Vo l . 5 2 0 1 5 A u t u m n 電力業界変革に対する 戦略ガイド 私たちが電気を作り、使い、管理する方法が、 ついに変わりつつある。 その影響は、電力業界の境界をはるかに超える。 著者:ノーバート・シュワイターズ、トム・フラハティ 監訳:岡野 卓郎 電力業界がグローバルに変革の時期を迎えている。特に風力やソーラーなどの分散発電や環境からの要請をきっかけに多様な分野 からの新規参入が顕著だ。本稿は、そのような変革の時代において、電力業界の既存プレイヤーにとっても、他業界の企業にとってもどの ように思考し、対応するべきかの戦略 “ガイド” として機能することを目的としている。弊誌前々号「エネルギーとスマート化」で紹介した 事例とも関連するが、特に Tesla(テスラ)や Google などの新興企業が業界の垣根を越えて、電気自動車やデータをレバーに新たな電力 のエコシステムを創造していくことが着目すべきポイントだ。さらには情報とグリッドに “コネクテッド” な消費者自身が大きな力を持ち、 新たな付加価値や顧客接点の変革をけん引していくだろう。 (岡野 卓郎) 電力業界は、さまざまな理由で破壊的革新(ディスラプション) も、高炭素から低炭素へ、炭素ゼロさえも含まれるものへと変化 が起こりそうになかった業 界だ。 トーマス・エジソンが発 電 所を してきている。多くの地域で電力ビジネスは、寡占から競争の激し 建 設し始めた 1880 年 代から 21 世 紀 初めまで、実 態はほとんど い市場へと変化している。 変わっていない。経済界のリーダーたちは、電気について考える 最近まで大多数のユーザーにとって、電力は選択する余地の 必 要 などほとんどなかった。電 力は発 電 所や 地 域 の 電 力 会 社 、 ない必需品であったが、今や多種の電力源や供給者から選べる 政府から供給されるものであり、発送電の方法や管理の仕方に ようになった。テクノロジーの発達で、消費者は電力を調達・使用・ 口出しする機会もなかったためだ。電力会社の役員たちも、絶大な 貯蔵するにあたり、より大きな決定権と選択肢を得た上に、自家 安心感に基づいて長期計画を策定・実行し、経済成長に伴って需要 発 電で収 入を得る機 会まで手に入れたのだ。テクノロジー の 力 は伸びる中で、自然な寡占状況が当たり前と認識されてきた。 と、顧 客 主 導 の 要 求 の 力が、有 益に相 互 作 用 する時 代になった のである。 しかし、そのような時代は過ぎ去った。重要な変革が同時多発的 このことは 電 力 業 界に、従 来 の 硬 直 的 で 発 電 能 力 を 基 本に に進行し、世界の商取引と人の快適な暮らしにとって欠かせない 割高な料金を課してきた手法から、柔軟性を重視せざるを得ない エネルギーである電力は発電、送電、蓄積、販売の方法に革命が パラダイム・シフトを引き起こした。長い歴史の中で、電力業界は 起こりつつある。 トップダウンの中央集権体制からより分散化され、 世界的に、発電・変電・送電・売電・小売りと細かく役割分担してき インタラクティブな体制へと移行している。エネルギー・ミックス たが、現在は、新たなプレイヤー、テクノロジー、プロバイダと顧客 S t r a t e g y & F o r e s i g h t Vo l . 5 2 0 1 5 A u t u m n 9 ノーバート・シュワイターズ トム・フラハティ 岡野 卓郎(おかの・たくろう) norbert.schwieters@ de.pwc.com tom.flaherty@ strategyand.us.pwc.com takuro.okano@ strategyand.jp.pwc.com Strategy& 東京オフィスのマネージャー。 PwCドイツ法人デュッセルドルフオフィ Strategy& ダラスオフィスのリーダー。 スのパートナー。グローバルのエネル 電 力 、ユ ーティリティ・プラクティスの 10 年にわたり、商社・エネルギー企業を ギー・プラクティスのリーダーを務める。 一 員 で あり、電 力・ガス 業 界 に 対し幅 含む幅広いクライアントとともに、全社 広くコンサルティングを行っている。 戦略、 グローバル化戦略、組織改革など のプロジェクトを中心に行ってきた。 間のやり取りの活発化や選択肢の増加、業界間の境界線の曖昧化 アフリカで、かつて携帯電話が一気に広まって固定電話のイン で市場が激変している。狭い業界の中で少数のプレイヤーとの フラ整 備が不 要となったように、分 散した再 生 可 能エネ ル ギー み 取引していた既存企業も、多彩なスタートアップ企業とも取引 システムを最初から導入すれば、集中化された発電所が必要ない せざるを得ない。結果、電力システムは一方的な形態から、統合 可能性もある。 されたネットワーク型の生態系へと進化している。これらの変化 こうした変化に直面している、電力業界の既存プレイヤーは、 に加え、マクロ的にはデジタル革命も、電力系統を静的な安定し 将来の存続を賭けて戦略を再構築する必要がある。またこの革 た場から動 的で破 壊 的 な 革 新 の 場 へと変えている。かつて、電 命は、電力業界とそのサプライチェーンの全企業と、電力を購入 力会社株は極めて安定した株式であり、社会的弱者でも電力株 している全 企 業や消 費 者にとって大きな意 味を持つ。購 入 者に を持っていれば安泰と言われていたが、新たな環境においては、 とって、選 択 の 余 地 のなく単なるコストに過ぎなかった電 力が、 電力会社そのものが時代遅れとなるリスクに直面している。PwC 今後ははるかに価 格 変 動 性が高く、高 価 値なもの へと変 容して の第 18 回世界 CEO 意識調査において、電力会社の役員が「自社 いく可 能 性がある。これらによって、未 曽 有 の 機 会が出 現し、消 が破壊的革新(ディスラプション)に直面している」と認識してい 費者の電力に対する見方は 180 度転換し、消費者は発電者を兼 る割合が、他の業界に比べて特に多かったのもうなずける。しか ねた存在となるのだ。企業は、需要計画に参加し、風力発電所と し、これらのリーダーたちは、変化を恐れるのではなく進んで受 電 力 購 買 契 約を締 結し( それにより環 境 配 慮 のイメージを高め け入れ、新たに出現した機会に積極的だ。 る)、ピーク時 の 高 い 電 気 料 金を避けるために蓄 電 設 備を設 置 電力業界が変わりつつある根底には、世界的なメガトレンドの し、電力使用を効果的に管理するデータやソフトウェアのサービ 独特な組み合わせが考えられる。地球温暖化ガス排出や気候変 スと契 約するといったようなことができる。数 年 後にはそれが、 動への懸念が、電力会社への厳しい政治的・社会的圧力となり、使 顧 客 の 利 益につながるケイパビリティを強 化する技 術やアプリ 用する燃料構成の改善とさらなる効率化推進との両面からの取 ケーションとして利用されるだろう。いずれも、新規参入業者、隣接 り組みを促している。PwC の 2015 年の Global Power & Utilities 分野の企業、賢い消費者にビジネスチャンスを提供する。端的に ( P&U )Surveyによると、太陽光発電など再生可能エネルギー の 言 えば 、これまでになく幅 広 い 分 野 のリー ダ ー にとって 、今 は コスト下 落 、大 規 模・小 規 模 の 蓄 電 技 術における画 期 的 発明、新 電 力につ いて戦 略 的に思 考し、新たな 可 能 性を構 想し、自社 の たな省エネ技術などが、 これまで以上に、分散化した発電システム ケイパビリティが 十 分 かを 検 討 することが 不 可 欠 な 時 代 な の への移行を推進している。ビッグデータの普及と採用、インター である。 ネットベ ースのアプリケーションによって、よりインテリジェントで インタラクティブなシステムが実現し、個人の電力消費習慣を変 電力業界における破壊的革新 えた。さらに既 存プレイヤーと新規参入組の競争激化や隣接業 界からの 活 発な参 入により新 た なビジネスモ デ ル の 開 発 も 促 電力会社が今後「死のスパイラル」に陥る、 といった予測は誇張 したことが指摘される。 だ が 、変 化 に い ち 早く対 応しな い ならリスクは 高 まるだろう。 このようなダイナミックな機運は、先進国の成熟した電力市場に エネ ル ギ ー 革 命によって 新 たな 市 場 やビジネスモデ ルが 次 々 限った話ではない。電力普及が未だに不十分な開発途上国でも、 と確立されれば、既存プレイヤーは戦略面で敗者となってしまう。 同様の変化が急速に進んでいる。サハラ砂漠以南のアフリカ諸国 電 力 会 社 にとって のリスクは 、最 終 消 費 者 へ の 送 電 サ ービ ス では、分散発電技術の導入によって、初めて消費者が電力供給を で、効率の良い他社に取って替わられることである。他業界では、 受けられるようになったケースもある。 Amazon が実際に既存の出版社や小売り書店を駆逐したように、 10 S t r a t e g y & F o r e s i g h t Vo l . 5 2 0 1 5 A u t u m n 電 力 業 界における新 進 企 業もまた、中 間 業 者を駆 逐してしまう 出現する場合もあれば、ある特定の地域内で複合的に現れる場 可能 性がある。 合もある。たとえば、政府がエネルギー業界を保有・運営し、再生 電 力 会 社は、変わりゆく環 境 の 中で戦 略を再 検 討しなければ 可 能 エネ ル ギ ーとデジタ ル 技 術 の 導 入 を 義 務 付 ける「 エコ 型 ならない。多くの家庭や企業が経済的メリットに惹かれて、規模 指 令 統 制 市 場 」や、 「 超 分 散 型 発 電 市 場 」として各 地に分 散した を問わず、消 費する電 力 の 一 部を自ら発 電することに踏 み 切っ エネ ル ギ ー 資 源 を 活 用 するため 、送 電 網 へ の 電 力 集 約と需 給 て い る。 ドイツ の 自 宅 所 有 者 が 屋 根 上ソー ラ ー パ ネ ル で 発 電 バランス 確 保 の 方 法 に 変 革 が 起 きるパタ ー ン 、地 方 共 同 体 が する一 方で、ブラジルの 製 造 業 者は工 場 の 一 角にコジェネレー 電 力 供 給 や 市 場につ い て 決 定 する権 限 を 強 める「 地 方 型シス ション( 熱 電 供 給 )設 備を導 入している。 ドイチェ銀 行 の「 2015 テム」、再生可能エネルギーを、国境を超えてまたは国内で長距 年 太陽光発電予測( 2015 Solar Outlook )」調査によると、世 離送電する広域「スーパーグリッド」などが想定される。 界の 多くの 国において、屋 根 上ソーラーパネルで発 電した場 合 の 電力コストはキロワット当たり0.13 ∼ 0.23ドルで、多くの国の 業界の対応 電力小 売り価格よりはるかに安 い 。 需要の形態にも、変化が起きている。2014 年度の調査において 将来のビジネスモデルを定義するために、電力会社は自社の UBS 証 券は「 2020 年までにバッテリー 価 格は現 在 の 半 分 以 下 存在意義や将来の市場におけるポジショニングを理解し、問い直さ に下落する」と予測したが、バッテリーのデザイン進化によって、 なければならな い 。過 去には 、電 力 会 社 が 発 電 から小 売りまで 既に経済合理性のある電気自動車が実用化されている。蓄電池 完 全に統 合 された 事 業を運 営 するの が 当 然と考 えられて い た 技術の進歩は新たな設備投資も促進しており、たとえばテスラ・ が、今やアンバンドリングの機会がバリューチェーンの深部まで モーターズ( Tesla Motors )は、ネバダ州に 40 ∼ 50 億ドルを投 じて巨大バッテリー工場を建設中である。安価な蓄電が実現した ことで 、顧 客 のグリッド( 送 電 網 )との 関 わり方 も 劇 的に変 わる 可能性がある。自家発電した電力をグリッドへ売る能力を持った 顧 客が増え続ければ、電 力 会 社は主な電 力 供 給 者から「 数 ある 供給者のうちの一社」とならざるを得ない。また蓄電設備の普及 で 電 力 消 費 パタ ーンの 新 た な 管 理 方 法 が 確 立 されれば 、電 力 会社が担ってきた需要変動に合わせて電力を供給するという役割 は縮 小するであろう。利 用 者からの 収 入が減 少するなかで送 電 網の保守・運転のコストを賄っていかねばならないため、電力系 統の設計変更の必要性にも迫られるであろう。 図表1 : エネルギー業界のビジネスモデル 電力会社1社が全セグメントを所有、運営していた伝統的な電力 業界モデルは今、バリューチェーンにおける細分化されたセグメン トに特化する新規参入業者からの競争に直面している。 伝統的な 電力会社 送配電 は規制された業界であり、何層もの規制が存在することが多い。 小売 でき な い 。しかし業 界 変 革 の 波 を 受 け 、市 場 も 進 化 が 迫られ 、 コモディティ・ サプライヤー グリッド 管理者 プロダクト イノベーター 付加価値 提供者 「発電+ 小売電力会社」 グリッド 開発者 サービス・ バンドラー バーチャル 電力会社 + + 型から、柔 軟な分 散 型 電 力システムへ の 移 行に対 応することは 送配電 発電 一 方 、市 場も急 速に変 化している。世 界 の あらゆる国で電 力 現行の市場制度設計に大きな変更を加えない限り、発電能力中心 発電 小売 資産重視型 サービス重視型 (統合型) (細分化型) 出所:Strategy& 将 来は多様な市場モデルが新たに出現するだろう。それは単体で S t r a t e g y & F o r e s i g h t Vo l . 5 2 0 1 5 A u t u m n 11 デジタル技術に支えられたスマート電力の時代では、 主なサービス販路はオンラインになり、 電力小売り価格は、革新的なデジタル・プラットフォームによって決定される 食 い 込 み 、細 か な 役 割に特 化した 事 業 者 の 参 入 が 増 加して い と同 時に「メーター の 後ろにあるもの 」も販 売して、電 力 小 売り る。その結果、電力会社は自らの役割やビジネスモデルを再検討 業 者 の 役 割を拡大し、顧客の期待するサービス内容も変えてい するだけでなく、製 品 や サ ービスの 提 供 、顧 客との 関 わり方に く。たとえば、電 気 自動車への充電事業を積極的に展開し、顧客 も見 直しが迫られている( 図 表 1 参 照 )。 の敷地内インフラの設置(さらに蓄電技術、燃料電池と組み合わ 今 後 も 電 力 会 社 は 従 来 の 業 態 を ある程 度 維 持 するだろう。 せた屋上太陽光発電パネルの管理・統合業務)を行うだろう。 エネルギー供給者は、集中化された発電施設を使った発送電を 二つ目の「サービス・バンドラー」は、標準的な電気・ガスや関連 担い、システムインテグレータは、送電網の随所に配置された技 サービスを提供することに加えて、自動車メーカーやマーケティ 術インフラを使って需給ピークの調整を行うことに専念する。電 ング会 社 、技 術 専 門 家と協 働して 、全く新しい 新 たな 電 力 関 連 力 の 供 給とシステム統 合を担う資 産 重 視 型 の 企 業は、いくつか サービスを提供することで、将来の顧客ニーズにいち早く対応す のカテゴリーに分 類される。一つは「 純 粋な電 力 販 売 、コモディ る。たとえば、電気自動車のライフサイクルを通じてのバッテリー ティ・サプライヤー」で、発電所を所有・運転し、市場価格で、競争 交換、新たに電気・ガスの契約を行う際のサービス設定のコーディ 的な卸市場へ電力を販売する。二つ目は「グリッド開発者」で、発 ネーションなど自宅関連の利便性向上のためのサービス、自家発 電所から配電事業者へと送電する際に通過しなければならない 電した電 力を電 力 会 社に買 い 取らせる際 のマネジメントなどの 変電所の用地確保や建設、所有、保守を行う。三つ目は「グリッド サービスである。三つ目の「バーチャル電力会社」は、分散型シス 管理者」で、変電所・配電網を運営するとともに、発電事業者およ テムで発電された電力を集約し、エネルギー市場間の仲介役を務 び小売りサービス事業者に、自らのネットワークを開放して使え める。バーチャル電力会社はさらに、従来は第三者が提供してき るようにする。四つ目が「発電+小売り電力会社」で、自前の発電 た、伝統的なサービス圏外に散在するエネルギー資源の統括な 所を持ちながら電力の小売り事業も行う。資産の効率的活用と ど、新興サービスの統合者としての役割も果たす。四つ目の「付加 ともに、 「モノのインターネット( Internet of Things )」技術の 価値提供者」は、情報管理、ビッグデータ、オンライン・アプリケー 活用が成功するために不可欠となるであろう。 ションなどの基本能力を活用する。たとえば、産業・商業界の顧客 また、特に顧客、データ、テクノロジーが関わる新たな領域で、 にサービスを提供する英国のキウイ・パワー( KiWi Power )は省 多くのイノベーションやビジネス機会が生まれる可能性が高い。 消費に向けた戦略を提案し、大手企業の電気代を大幅に削減する スマートグリッド、マイクログリッド、ローカル発電、ローカル蓄電 ことに貢献している。 は、企業が新たな形で顧客と関わる機会を生み出すだろう。全て の 顧 客 の ためにグリッドの 価 値 を 高 めようと努 力 する企 業 は 、 多くの 企 業 は 既に、分 散 型 の 電 力システムを想 定し、自らの システム の パフォー マンスを 改 善し、顧 客との 関 わりを 強 化し ポジショニングおよびビジネスモデルを分散型発電や、バリュー 柔軟性を実現するテクノロジーを導入する。そして、拡張性ある チェーン上の新業態 へと移行している。単純な電気の 販 売では 蓄電、バーチャル電力、自宅のオートメーション化と利便性向上、 なく、高 効 率 な 集 中 管 理や 省エネ対 策 の 価 値をエネ ル ギ ー・マ 需要側のマネジメントにおけるソリューションを提供するだろう。 ネジメントのサ ービスとしてまとめて提 供し、顧 客との 関わりに デジタル技術に支えられたスマート電力の時代においては、主な は、ソーシャルメディアなどの 新 規チャネ ルを利 用している。将 サービス販路はオンラインとなり、電力小売り価格は、革新的なデ 来的に既存プレイヤー各社は、顧客のためにエネルギー消費を ジタル・プラットフォームによって決定されることが期待される。 直接マネジメントするサービス、ホーム・マネジメントなど利便性 これら進 化した 電 力 小 売り業 者 は 、いくつか のカテゴリーに を向上させる製品やサービスを幅広く提供する業態へ進化して 分類されるが、その一つ目の「プロダクト・イノベーター」は、電力 いくであろう。 12 S t r a t e g y & F o r e s i g h t Vo l . 5 2 0 1 5 A u t u m n 電 力 会 社 が 今 後 のビジネスモデ ルにつ い てどのような 決 定 受け取ってきた既 存 顧 客 の 期 待も満たしていかねばならない 。 を下すにせよ、イノベーションや顧客との関わりに対する考え方 この ように 異 なる二 つ のビジネスモ デ ルを 同 時 に 追 求 するに を変えなければならない 。大 半 の 電 力 会 社は、競 争 力 の 高 いイ は 、新 規 事 業 の 開 発と既 存 顧 客 へ の 価 値 提 案 の 策 定を構 造 的 ノベ ーター 企 業 の 成 長 曲 線よりも、意 識 の 面ではるかに後れを に分 離させる必 要が ある。これら二 つ の 責 任は、互 いに利 益 相 取っており、いまだに技術重視の枠にとらわれている。既存電力 反 する可 能 性が あるからで ある。そうした変 革を起こすために 会 社は視 野を広げて、プロセス、製 品 、ビジネスモデ ルといった は 、抜 本 的 な 措 置 が 必 要 なことも ある。たとえばドイツの 電 力 全ての領域が、イノベーションというシステムの構成要素である 会 社 で あるエ ーオン( E . O N )は 、自らは 再 生 可 能 エネ ル ギ ー 、 と認識せねばならない。これらは電力業界にイノベーションを起 送 配 電 網 、顧 客 向けソリューション開 発に注 力するため、発 電 、 こす、潜在的な起爆剤の宝庫なのである。 グローバルなエネルギー取引、探査・生産の各事業を「ユニパー また、現代のネット上の「コネクテッドな顧客」は電力業界より ( Uniper )」と称する別会社に移管する方針を発表した。 も、ソーシャルメディアや携 帯 機 器を使ったコミュニケーション に精 通しており、電 力 会 社はそうした顧 客との 関 係を強 化 する 別の進め方として、新規参入者や小規模事業者とともに、ター 必要がある。顧客がエネルギーに関する意思決定をシンプルに ゲットを絞ったアウトソーシングや提 携も考えられる。既 存 の 電 したいのに合わせて、電力会社は顧客にとって “エネルギーに関 力 会 社は、これらのイノベ ーションを育 成するとともに、新 製 品 する全てに対してパートナー ” となることを訴 求していくべきで やサービスの規模拡大を支援し、また場合によっては、独自のケ ある。顧 客との 信 頼 関 係を早 期に構 築すれば、他 業 界から競 合 イパビリティのさらなる活用として、その企業を買収することも が参入しても、強力な差別化要因にできる。 できる。新たな 収 益と販 路 拡 大を通じて、既 存 事 業を成 長させ 電 力 会 社が顧 客 志 向を強 めて従 来 の 業 態を脱 却 するに際し るには、革新的なサービス提供者や市場参加者との提携やパー ては、細分化された市場で競争優位性を保つために必要なケイ トナ ーシップが 必 須となる。こうした 領 域 で 電 力 業 界 は 豊 富 な パビリティが自社にあるか、そ の 優 位 性はどの 程 度 かを測 定し 経験を持っているとはいえない。 「自前か、提携か、買収か」の決 なければならない。既存のケイパビリティ (たとえば規制当局へ 断には、イノベーションと業界変革を推進し、新規顧客獲得や事 の 対 応や、大 規 模な発 電 所 のマネジメントなど)のうち、現 在ど 業 開 発につながる自社 の 差 別 化 要 因は何かにつ いての 明 確 な れが必 要 なレベ ルを満たしているか、今 後どのような 新たなケ ビジョンが必 要である。電 力 会 社は、顧 客 接 点・体 験について誰 イパビリティを開 発する必 要が あるかを把 握しなくてはならな が責 任を負うの か、送 配 電 網やネットワークは誰 が管 理 するの い 。たとえば、電 力 会 社が「メーター の 後ろにある技 術 」や高 度 か、効 率 性 、品 質 、コストは誰が担 保するのか、そして、コアのケ なデータ解析技術を使って良質な顧客インサイトを捕捉するに イパビリティとして何を自社 の 軸とするのかを決 定しなければ は、スマート機 器やグリッドからデータを収 集 、合 成 、解 析し、そ ならない。 れらをアクション可 能 なインサイトや 将 来 へ の 見 通しへと変 換 させる高度な専門知識を要する。次に、収集したデータに、人口 変革後の世界における新規参入者 動態などの情報、消費行動、顧客の特徴など、データ活用には役 立つ要因を含む、追加の情報レイヤーを重ね合わせなければな 電力会社は、長い年月にわたる実績、莫大な資産、顧客基盤に らない。 加え、関 連するケイパビリティを有するが、新しい 環 境に適 応し 新時代に成功者となるためには、未知の領域に侵入する勇気 ようする取り組みの中で、新たな競合相手にも直面している。電 が 必 要 な の は 明 白 だが 、一 方 で 、これまで 安 定したサ ービスを 力 会 社に変 革を迫ったのと同じ力が、過 去 電 力 業 界との 接 点が S t r a t e g y & F o r e s i g h t Vo l . 5 2 0 1 5 A u t u m n 13 自前の送配電網を持つ、 分散型電力の企業コミュニティでは、 電力会社以外の企業が電力やデータを マネジメントする役割を担うことができる 図表 2 : 拡大する電力業界の生態系 テクノロジー、ビジネスモデルの革新、規制改革などによって、新たな業態や業種が育ちつつあり、他業種との協働も進む。 電力マネジメントおよび関連サービス 電力マネジメントおよび関連サービス • スマート機器(サーモスタット、 メーター、周辺機器) • LED照明 • 自宅内ディスプレイ • 設置と保守サービス • リモート接続/接続解除 凡 例 • 製品 • サービス • 携帯機能 電力に関する情報/サービス 省エネ・ コンサルティング • 消費量モニタリング • 設置と保守サービス •• 電力使用状況監査 •• 請求・支払 • スマート家電 • 高効率な空調システム • 気密性向上 電力測定 エネルギー 交換市場 • • • • 保険 引っ越し関連サービス ホーム・サービス 水 モニタリング・システム ホーム オートメーション • • • モニタリング・ハードウェア 携帯からの動画視聴 設置と保守サービス 再生可能資源/マイクロ発電 車輛 • • • 住宅関連サービス 駐車場 燃料補給 設置と保守サービス • • • • 太陽光パネル その他の敷地内発電機 電力会社による電気買取り制度 設置と保守サービス • 通信サービス 出所:Strategy&, PwC ほとんどなかった企業や完全な新規参入者に参入機会を与えて テクノロジーとは無関係な場合もある。2011 年、ユタ州を本拠 いるからで ある。過 去にお い ても、革 新 的 なビジネスモデ ル の とする創 業 1 5 年 の ホ ー ムセ キュリティ企 業 で 、機 動 力 の 高 い ほとんどは新 規 参 入 者によって考 案された。そして分 散 型 電 力 直 販 営 業 チ ー ムを 持 つビビント社( V i v i n t )は 、太 陽 光 パネ ル 市場への参入障壁はかつてなく低くなっている。現在数百億ドル 事 業に参 入 することを決 めた 。 規模の電力市場には、電力マネジメント・需要管理業務、ローカル ビビント社にはソーラーパネルを設 置できる機 能はなかった 発電、大規模な蓄電と地域スーパーグリッド、消費者の行動転換 が 、膨 大 な 個 人 宅 を 訪 問 できる営 業 部 隊 を 管 理・育 成し、報 酬 を奨励するソフトウェアなど、多種多様な機会が存在する(図表 2 を 与 えるケ イ パビリティが あった 。同 社 が 1 3 億ド ル で I P O を 参照)。新規参入企業は、急展開する電力関連テクノロジー事業、 成 功 さ せ た 2 0 1 4 年 春 、営 業 部 隊 は 2 万 2 , 0 0 0 世 帯 の 顧 客 に 顧客サービス事業に参入するために、数々の戦略的行動を起こす 対して 屋 上ソー ラー パネ ル の 契 約 を 獲 得した 。翌 年 5 月には 、 ことができる。 同 社 が 設 置したソ ー ラ ー パ ネ ル の 発 電 能 力 は 合 計 2 7 4 メガ 企業は第一に、自社が、変わりつつあるゲームに参加できるか ワットに達し、電力会社の発電所の出力に匹敵する規模となった。 問うべ き で あ る 。新 時 代 の 電 力 市 場 に お い て 役 に 立 つ 、どの GE やシーメンス( Siemens )などの工学技術系企業は長年、 ような ケイパビリティが 自 社 に あるか?この 問 い へ の 答 えは 、 分 散 型 電 力 市 場 で の 大 規 模 なセグメントに機 器 類 を 供 給して 14 S t r a t e g y & F o r e s i g h t Vo l . 5 2 0 1 5 A u t u m n エネルギー消費の削減は、 利益を得るための数ある方法の一つに過ぎない。 電気料金が安い時間帯へ需要をシフトすることでも、 企業は大幅なコスト削減を実現できる ホーム・ベース インターネット、デジタル、データマ ト( Comcast )、AT&T など、既にメー はさまざまなアプリケーションの可能 ネジメント業界の企業各社は、電力業 ターの 中に食い込んでいる各社だ」。 性も手に入れた。PwC「顧客変革に関 界 へ の 参 入に関 心を強 め 、メディア、 既に顧客の自宅や生活環境に、有線ま する円 卓 会 議 」における基 調 講 演で、 娯 楽 、自宅オートメーション、省エネ、 たは無線の通信回線で接続しており、 G o o g l e 最 高 技 術 提 唱 者 の マイケ ル デ ー タ 集 約 など各 セグメントの 機 会 米国で電力卸事業のライセンスを持つ T. ジョーンズは、将 来 の 可 能 性を語っ を 評 価して いる。 「5年後の電力業界 Googleは、2015 年 1 月、スマート・サー た。 「全ての電子機器がアグリゲーター に お ける主 戦 場 は 、 “ ホ ー ム( 住 宅 )” モスタットメーカー のネスト社( Nest に向かって、自らの消費電力を集約す だ」と、NRG Energy のデイヴィッド・ク L a b s )を 3 2 億ドルで買 収し自宅オー ることで、それぞれが必 要とする電 力 レーン C E O は『 ブ ル ームバーグ・ビジ トメー ション および エ ネ ル ギ ー・マ ネ をオークションで調達できる。あとは、 ネスウィーク』に語る。 「競合相手や提 ジメント分 野での 強 力なポジションを 料金がいくらかを誰かに決めてもらう 携先となるのは、Google やコムキャス 手に入れた。また、この買収で Google だけだ」。 き た 。しかし 分 散 型 電 力 業 界 が 成 長し 拡 大して き た ことで 、 行 動 経 済 学インサイトを組 み 合 わ せ て 省 エネ 促 進 効 果 の ある 個 々 の 顧 客レベ ル 、企 業 の 集 合 体レベ ル の 両 方 で 、企 業と電 請 求 業 務とコミュニ ケ ーションの ため のソリューションを 開 発 力 業 界 の 境 界 線 が 曖 昧 に なりつ つ あ る。たとえばシ ーメンス し、現 在 、9 0 の 電 力・ガス 会 社 、合 計 3 2 0 0 万 人 の 顧 客 に 提 供 は 、ハ ワ イ の 大 規 模 農 場 で あ る「 パ ー カ ー・ラ ン チ( P a r k e r して いる。 R a n c h )」とプロジェクトで事 業 運 営コスト削 減 の 為に大 規 模 コンバ ージェンスが 特に起 きる領 域 は 、電 気 自 動 車と蓄 電・ な出 力のマイクログリッドを建 設して いる。 発 電 技 術 の 間 で ある。テスラ創 設 者 でソー ラー・シティの 共 同 自 前 の 送 配 電 網 また は マイクログリッドを 持 つ 分 散 型 電 力 創 設 者でもあるイーロン・マスクは、これら 2 業 種 の 境目に立つ の 企 業コミュニティでは 、電 力 会 社 以 外 の 企 業 も 、電 力やデ ー 存 在 で ある。テスラは 、高 度 な自 動 車 用 バッテリー 製 造 で 得 た タをマネジメントする役 割 を担う事 ができる。デ ー タセンター ノウハウと規 模 のメリットを 生 かして 、パワ ー ウォー ルという 市 場 へ の 新 規 参 入 事 業 者 は 、デ ー タ 分 野 と 同じぐら い 電 力 新 たな 自 宅 用 蓄 電システムを作った 。これは 、ソー ラー パネ ル 分 野 に も 関 連 性 の 高 い 製 品・サ ー ビ ス を 開 発して い る 。たと で 発 電した 余 剰 電 力 を 蓄 電しつ つ 、予 備 電 源として も 役 立 つ えば 、英 国 系 P E ファンドが 出 資 するハ イドロ 6 6( H y d r o 6 6 ) も の で ある。 と いう企 業 は 、寒 冷 な ス ウェー デ ン 北 部 の 水 力 発 電 所 付 近 そのようなシステム・ソリューションは、既存の電力会社と新規 で デ ー タセンタ ー を 運 営して い る。また 米 国 の オ ー パワ ー 社 参 入 業 者 の 両 方 にとって 将 来 有 望 で ある。スマ ート・シティの ( Opower )は、ビッグデータ解析、クラウドコンピューティング、 コンセプトは 、デジタ ル 技 術と高 効 率 な 再 生 可 能 エ ネ ル ギ ー S t r a t e g y & F o r e s i g h t Vo l . 5 2 0 1 5 A u t u m n 15 の 融 合 、そして都 市 計 画と建 設 事 業という二 本 の 柱 の 上に成り 自らの消費パターンについて調べる 立って いる。スマ ート・シティは 、新 た な 交 通 機 関 、医 療 、水 道 、 電気代はかつて、恒常的な固定費と見なされていた。しかし現 廃 棄 物 処 理 などの サ ービ ス向 上 を 通じて 、人 々 の 生 活 の 質 を 在生じている全ての変化を背景に、電気代を削減する方法は豊富 向 上しようとする試 み で ある。たとえば 、インタ ー ネット・アプ にある。以前はコストだったものが、利益や効率オペレーションの リケ ー ションと電 気 自 動 車 を 融 合 さ せ れば 大 都 市 圏 に お ける 改善余地とすることも可能になったのだ。 自動 運 転を含 めた 新 たな 交 通インフラが 整 備される。P w C の PwC 調査によると、 「省エネ技術」は、現在から2030 年までの 2 0 1 5 年 の G l o b a l P & U S u r v e y によると、今 後 1 0 年 間 でス 間に、電力市場に最大の影響を及ぼす技術として特定されてい マ ート・シティやコミュニティは 、ますます 重 要 な 役 割を果 たす る。しかし、電力消費を減らすことは、電力業界の変革から利益を ようになって いくと見られる。 得る一つの方法に過ぎない。電気が余り気味で安価な時間帯へと 需要をシフトすることもまた、製造企業にとって大幅なコスト削減 新規参入業者、電力顧客のための戦略 につながる。 需 要を調 節してコスト削 減につなげるやり方は、 「アドバンス 大 量に電 気を消 費する企 業にとって、進 化する電 力 市 場を利 ト・デ マンドサ イド・マネジメント」と呼 ば れるが 、まだ 十 分 活 用 用して利益を得るためには幅広い選択肢がある。 されているとはいえな い 。そ の 理 由は多 々 あるが、電 力を供 給 する方が、需 要を調 整するよりも利 益になることも理 由 の 一 つ 発電者になる と考えられる。しかし、電 力 使 用 量を急 減することは、電 力 系 統 分 散 型 電 力 市 場は、あらゆる種 類 のプレイヤ ーが発 電 、売 電 にとってエネルギー の 提 供と同じくらい 重 要となる可 能 性もあ することを可能にする。IKEA は、米国のほぼ全店舗に、屋根上の る。今 後 、市 場が化 石 燃 料 依 存から脱 却して太 陽 光や 風 力 など ソーラーパネルを設置した。米国最大のゴミ収集会社であるウェ の再生可能資源の割合が増えるにつれ、需要をピーク時以外へ イスト・マネジメント( Waste Management )は、発電事業に乗り とシフトすることに対 価が払われるような需 要 調 節 の 市 場を確 出す方法を発見した。全米 130ヶ所のゴミ埋め立て場から排出さ 立する必要がある。 れるメタンガスを捕捉し、敷地内で発電するための資源として使 うことで、同社は、米国環境庁が定義する再生可能エネルギーの 電力消費を自社ブランド向上に活用 重要な生産者となった。出力は約 500メガワットで、40 万世帯へ このような環境で作用しているユニークな要因の一つが、多く の電力供給が可能である。発電した電気を使用・販売することに加 の企業にとって、電力消費がブランドイメージの一部となり得る えて、同社はこれらのケイパビリティの外販も事業としても展開し ということである。地域によってはどの種類の電力を、どのように ており、他社が自らのゴミ埋め立て地で同様のシステムを構築し 使っているかが、企業文化の重要な構成要素となっている。電力 ようとする際に、プロジェクトマネージャーや顧問としてサービス 使用は、自社を差別化し、企業の価値観が社員や現地コミュニティ を提供している。エネルギーを大量消費する事業においては、自 の価値観と一致していることを示すだけでなく、マーケティング 家発電は有効な方策として採用されてきた長い歴史がある。たと や広告戦略の一部でさえある。2015 年 2 月、Apple はファースト・ えば、スカンジナビアの建材メーカー、モールヴェン( Moelven ) ソーラーと8 億 5,000 万ドルの契約を結び、カリフォルニア州に同 は、自社の製造工程で出る木屑のバイオガスで消費エネルギーの 社が建設するメガソーラー・ファームで作る電力を買い取ることに 「バイオエネルギー業界の技 95 %以上を賄うことを目標に掲げ、 合意した。このメガソーラーは、Apple の同州での事業に必要な 術的発展と市場の発展に積極的な役目を果たしたい」と語る。 電力を全て賄える。この契約は Apple が低排出エネルギーを使い 16 S t r a t e g y & F o r e s i g h t Vo l . 5 2 0 1 5 A u t u m n 「世界各地の全データセンターを再生可能電力で稼働している 企業」としてのイメージを構築する戦略の一部であった。 これまでの変化の軌道 動乱の時代において企業は、脅威に対処するのと同様に、機会 を捉えることにも鋭敏でなければならない。自社の電力変革は、 取締役会で審議し承認するレベルの戦略的決断が必要な課題で ある。 政策や、最終的な市場の形態への不確実性もあるが、ここまで の軌道は明確である。今日までは、気候変動への懸念と技術イノ ベーションが、電力業界の変革を後押しする二つの要因であった。 しかし今後、顧客が自らの手元にあるツー ルの使い方に習熟し、 競争がさらに魅力的な提案を引き出すような、顧客主導の力が、 変革の主な牽引力となるであろう。 今私たちに見えているのはほんの表層だ。今後、さらなるディ スラプション(破壊的革新)が起きるポテンシャルは計り知れない ―だが、同じくらい大きなチャンスも存在すると考えてほしい。 “A Strategist’s Guide to Power Industr y Transformation”, by Norbert Schwieters and Tom Flaherty, strategy+business, Issue 80 Autumn 2015 S t r a t e g y & F o r e s i g h t Vo l . 5 2 0 1 5 A u t u m n 17 電力貯蔵による 電力システムの 柔軟性確保 著者:瓜生田 義貴 電力システム改革によってこれまで一体であった「電気を作る」 この需要変動の山谷を平準化するアイデアとして電力貯蔵の 「 電 気 を 送る」 「 電 気 を 売る」機 能 が 分 離 されようとして いる。 考え方は古くから存在し、現に 1900 年から揚水発電という形で これは制度に起因する大きな変化であるが、技術上でもこの変化 実現されてきた。その後しばらくそのほかの実用的選択肢は特 を加速する可能性として近年進展している電力貯蔵の技術があ に存在しなかったが、近年の各種電力貯蔵技術の進歩により、そ る。電力貯蔵自体は古くからあるアイデアであるが、このバッファ の選択肢や可能となる適用範囲が格段に広がってきている。 をシステムに導入することで「(再生可能エネルギーの導入と需給 ピークの平準化により)世界中の発電所の数は現在の半分でよく 目的に合わせた複数のエネルギー貯蔵手段 なる」 (テスラCEO) という世界が実現に向けて動きだしつつある。 エネルギー貯蔵の手段を比較する際には、用途に応じて変換効 電力の需給におけるムダ取り 率、費用、貯蔵能力(出力・容量・密度・放電時間)を考えることが重 要となる。各エネルギー変換の方式毎にそれぞれの長所・短所を 東日本大震災以降にベースロード電源、ピーク電源という言葉 概観してみたい(図表 1 参照)。 が一般的になってきたように、電力の需要は時間帯・季節によって 実に変動が大きく、その脈動に対応できるよう電力会社は発電設 ( 1 )力学的エネルギーに変換 備を各種取り揃えて対応してきた。たとえば、ある1 日の中でも日 • 揚水発電: 夜間のベースロード電源を用いて水を高所に 中と夜間での電力需要の変動は大きく、季節間で見ても夏と冬の くみ上げ、昼のピーク需要時の発電に活用されている。高 間ではピーク需要に大きな差が存在する。電力会社は年間のピー 出力・大容量の貯蔵が可能な最も成熟した技術であるが、 ク需要を満たせる容量まで発電能力を積み上げた結果、年間の 立地が限定される上、初期コストがかかる。 稼働日数が数日という発電所も多く存在している。 • 圧縮空気貯蔵: 電力を用いて空気を天然の地下岩塩ドー 近 年 、急 速に太 陽 光 や 風 力 発 電 設 備 の 新 設 が なされている ム等に(ガスと共に)圧縮して保存し、ピーク需要時にガス が、 これらの発電方式の課題は、出力が太陽任せ・風任せで出力変 タービンにて発電を行う。大容量の貯蔵が低コストで可能 動が全く読めないという点にある。従来の系統に接続しようとして であるが、立地が限定される上、初期コストがかかる。 も、他の発電所で需要変動を吸収する必要がある点や、従来想定 • フライホイール: 回転エネルギーの形で電力を保存する。 されてい なかった大 容 量 の 電 力が末 端 の 配 電 網に入 力される 高出力、長寿命でメンテナンスフリーであるが、エネルギー ためハード上の不都合が生じる点から新電源の潜在力をフルに 貯蔵密度は低くまた精密加工の技術が求められる。 活かしきれないでいる。 18 S t r a t e g y & F o r e s i g h t Vo l . 5 2 0 1 5 A u t u m n 瓜生田 義貴(うりうだ・よしたか) yoshitaka.uriuda@ strategyand.jp.pwc.com Strategy& 東京オフィスのマネージャー。 エネルギー・製造業を中心とした幅 広 いクライアントに対する海外進出戦略、 中 期 経 営 計 画 策 定 などの 戦 略 策 定 および実行支援のプロジェクトを手掛 ける。 図表1 : 代表的電力貯蔵技術の特徴 費用 変換 効率 貯蔵能力(現状最大規模の例) 投資 出力 万円 MW /kW 力学的 容量 密度 MWh Wh /kg 定格出力 での放電時間 (レンジ) 圧縮空気貯蔵 80% ∼10 100 2,800 - 日 高出力フライホイール 95% - 20 5 - 分 揚水貯蔵 85% ∼1 3,000 30,000 - 時間 リチウムイオン電池 90% ∼15 25 50 1,200 時間 フロー電池 60% ∼7 25 75 10∼30 時間 水素 60% - - - - - 電気化学的 化学的 出所:各種資料よりStrategy&分析 ( 2 )電気化学的エネルギーに変換 必 要に応じガスとして、または発 電 等 のアプリケーション • 二次電池: 電力を化学エネルギーに変換することで電力を で利用するもの。高出力・大容量の貯蔵が可能であるが、エネ 貯蔵している。ハイブリッドや電気自動車等で実用済であ ルギー変換効率が低い。コストの点で軽減が求められる。 る。高エネルギー密度で軽量であるが、生産コストの低減 が求められる。 • フロー電池: 荷電流体がイオンを膜交換する形で電力を貯 以上の代表的なストレージ技術の特徴を一覧にした表が図表 1 である。 蔵する。信頼性が高く長寿命であるが、低エネルギー密度 また、横軸に出力規模、縦軸に定格出力での放電時間でプロット であることと初期コスト・ランニングコストがともに高いこと したのが図表 2 である。右上に行くほど大容量のエネルギーマネ が求められる。 ジメント用途、左下に行くほど電力品質保証用途に使われること が多い。ただし電池については組み合わせてスケールを増加させ ( 3 )化学的エネルギーに変換 ることで右上へと移行することが可能である。 • 水素貯蔵: 電力を用いて水を電気分解し水素として保存し、 S t r a t e g y & F o r e s i g h t Vo l . 5 2 0 1 5 A u t u m n 19 図表 2 : 代表的な電力貯蔵用法とその用途 日・週・月 水素貯蔵 金属空気電池 フロー電池 時間単位 定格出力での 放電時間 (レンジ) 長期間 フライホイール ZnBr 高密度 スーパーキャパシタ VRB 揚水貯蔵 PSB 圧縮空気貯蔵 NaS電池 鉛蓄電池 ニッケル・カドミウム電池 大容量 エネルギー マネジメント リチウム・イオン電池 負荷シフト /系統安定化 高出力フライホイール 分単位 電力品質保証 秒単位 高出力スーパーキャパシタ 1kW 10kW 100kW 1MW 10MW 100MW 1GW システム貯蔵容量 出所:各種資料よりStrategy&分析 電力貯蔵の進展により社会はどう変わりうるか? 大きい(大規模の産業需要家の中には安価な夜間電力をフル活 用するために夜間操業をしている需要家もいるが、その対策にも 電力貯蔵のメリットを需要家側と供給側(電力供給、送配電)に なり得る)。たとえば従来に比べ半額程度のリチウムイオン電池で 分けて整理したい(図表 3 参照)。 蓄電事業に参入したテスラは、家庭用と合わせ中小産業用もター 需要家側のメリットは、時間帯により電力価格が異なる地域に ゲットとした製品を発表している。 居住する場合、安価な時間に発電した電力を貯蔵しておくことで 大∼超 大 規 模ともいえる自治 体・地 域・国レベ ルでは、エネ ル 結果的に電気代を安くすることができ(価格アービトラージ)、ま ギー安 全 保 障や 地 域 の 産 業 振 興 等 の 面で電 力 貯 蔵が活 躍しう た電力会社からの供給が不安定な地域での品質保証や万一の電 る。長期保 存 の 形 態も従 来 の 戦 略 的な石 油 備 蓄だけでなく、再 力供給が途絶時でも一定期間は蓄電したエネルギーを利用でき 生 可 能エネルギー+蓄電(+消費・売電)による経済合理性が徐々 る供給安定性を確保できることである。 に追求可 能となってきた。このレベ ルの 貯 蔵 規 模であると現 時 個人(家・自動車)はこれまで電力供給を電力会社に頼る必要が 点での選択肢は、コストの課題は依然として存在するものの水素 あったが、太陽光発電した電力を電気自動車や蓄電池に貯蔵する の活 用も有 望 な 選 択 肢となるだろう。直 近でハウステンボスに ことで電気の自給自足体制ができつつある。 おける「変なホテル」が夏場の余剰電力を水素の形で貯蔵し冬に 中規模の企業・ビル・産業需要家は需要変動パターンに応じて 利用することを発表したが、このさらに大きなスケールのものが グリッドから供 給される電 力と蓄 電を組 み 合わせることで電 力 自治体・地域レベルで起きる可能性があり、海外からの水素輸入 コストを低下させることが可能になる。特に製造業にとっては電 もまたエネルギー 貯 蔵・輸 送 技 術という観 点では同 一 の 線 上 の 力やエネルギー価格はコストへの影響が大きく、安価な地域へと 活動であると言えよう。 工場を移転させる動機にもなるため、電力コスト最適化の機会は 供給家側へのメリットは①需給バランス最適化、②投資の回避・ 20 S t r a t e g y & F o r e s i g h t Vo l . 5 2 0 1 5 A u t u m n 図表3 : 電力貯蔵の主なメリット 電力供給・トレーディング 送電・配電 ベースロード・価格アービトラージ 需給バランスの 最適化 需要家(B2B、B2C) 日中・夜間の価格アービトラージ ピーク需要対応 システム安定化 投資の回避・抑制、 運用コスト低減 電源投資の回避・抑制 ネットワーク投資の回避・抑制 OPEX 改善 契約電力の引き下げ 高出力安全運転による タービン効率の向上 ネットワーク損失の低減 AC / DC変換ロス 貯蔵媒体による電力輸送 再生可能エネルギーの スムーズな導入 出力平準化による安定的系統連携 自律起動支援 高品質の確保 系統容量混雑回避 分散電灯の導入促進 電力信頼性向上(電力停止時) 周波数安定(運転予備) 感性的価値 電圧維持支援 供給安定性の向上 出所 : 各種資料よりStrategy&分析 抑 制・O P E X 低 減 、③ 再 生 可 能エネ ルギー のスムーズな 導 入で 分散型エネルギーシステムとの親和性が非常に高いこの技術は ある。①については需 要 家 側で電 力 貯 蔵が進むことにより需 要 従来の発送電網の中に徐々に浸透していくと思われる。 ピークが減少し、供給負荷が低減する。②の低減では電力貯蔵に エネルギー・電力のような基幹システムの変化はそうそう起き 要するコストがピーク対応発電所を維持・運転するコストより安く ようもないと一見感じられるが、歴史を振り返れば人間のエネル なりつつあるため、現在稼働率の低い火力発電所の休止・終了ま ギー消費も数十年単位で大きな変化を繰り返してきた。日本でも たは新規投資の回避が可能となる。③の再生可能エネルギーの 江戸時代は薪を燃料として使い国中の山を次々と禿山としてきた スムーズな導入は前述の通り多くの箇所で議論となっているが、 が明治時代には石炭が台頭し、やがて石油に代替され、その石油 既存のシステムの上では厄介者となりがちなこれら発電装置を もまた当初は無価値として捨てられていた天然ガスにリプレース スムーズに導入することにつながる。 されつつある。これらはいずれも100 年程度での変化であり、 この これら需要側と供給側のメリットが結びついた場合、日中 / 夜間・ 視点からすると上記で見てきたような変革の実現も案外想像よ 月間・季節間という時間を越えた、そして地域や国家など場所を りも早 い のではな いだろうか 。この ような 中 、あるべ き 目 指 す 越えたエネルギーの融通システムが構築される可能性がある。 姿 から逆 算し、事 業 性 成 立 のドライバーを的 確に見 極め、既 存 の技術と大胆な投資で電力貯蔵の将来の未来を拓いきつつある 電力貯蔵による電力システムへのインパクト テスラのような 動きは、この 業 界 での 変 化を好 機と捉えようと している企業にとって示唆深いものではないだろうか。 エネルギー貯蔵にかかるコストはシステムの柔軟性確保の重要な 選択肢であるうえ、その経済合理性は既存の他選択肢のコストと 比較可能なレベルとなってきている。再生可能エネルギーや地域 S t r a t e g y & F o r e s i g h t Vo l . 5 2 0 1 5 A u t u m n 21 水素エネルギーの リアリティ 著者:瓜生田 義貴 近年日本で燃料電池車( FCV )販売の動きや、東京オリンピック (供給・輸送・需要をつなぐ水素チェーン)はこれまで実現されて での 水 素バスや水 素 発 電 の 計 画 などにより「 水 素 社 会 」の 実 現 こなかった。 に向けた機運が高まっている。一方当然ながらその定着のために しかしながら、今回特に日本で改めて水素が着目されているの は既存のエネルギーに対する経済合理性や技術的・社会的受容 は大きく2 つの理由がある。第一に気候変動枠組条約締約国会議 性がクリアされることが条件となる。実際に水素はこれまでも 10 ( COP )での議論が進む世界的な温室効果ガス排出削減に伴う 年に一回程度「夢のクリーンエネルギー」としてブームが発生して 炭素規制強化の動きや、国内の電力を取り巻く環境の変化(原発 はコストがネックで 尻 す ぼ み で 消 えるということを 繰り返して 政策や電力システム改革)が水素供給チェーンの経済的合理的な いる。水 素はプレミアム価 格を許 容 する一 部 の 需 要 家や 、対 既 実現の追い風と考えられる点である。特に排出削減のグローバル 存 エ ネ ル ギ ー に対し割 安となるニッチ な 市 場 / 地 域 に限 定し の枠組み合意に伴い日本の運輸・発電部門は低炭素の道を模索 た用 途にとどまるの だろうか。今 回 の 動きがこれまでと何 が違 せざるを得 なくなり、新 規 原 発に頼りづらい 中で水 素は幾 つか うのか、また定 着するとしたらどのような将来像・シナリオが起き の取り得る選択肢の一つとなる。第二に近年の水素輸送におけ 得るかを考えてみたい。 る技術的進展(液化・メチル化輸送技術)や FCV の実用化という 点である。これによって水素の供給と需要のマッチングの組み合 需要と供給をどのようにマッチングするか? わせや、ビジネスをくみ上げる際の自由度が増している。 以下では需要と供給の状況を概観し、そのマッチングについて 日本にとって水素は、エネルギーの安全保障上の調達先多様化 考えてみたい(図表 1 参照)。 や、使用時の CO2 ゼロに寄与する環境性能の高さの点から以前 から注目されてきた。水素は石油・ガス・石炭・太陽光・風力など多 供給側の事情: 様な一次エネルギーから生成可能な二次エネルギーであり、一つ 国内でも一定の水素は供給可能だが、 の原料に頼らない。使用先としても発電・運輸燃料・化学原料・エネ 海外が大ボリューム ル ギ ー 貯 蔵 媒 体 等 の 複 数 の 使 い 道を有し、使 用 端 では C O2 を 出さない。さらに、既存の電力・ガスインフラとの親和性も高く、 水素の代表的な供給方法としては、①工場からの副生(鉄鋼や うまく活用すれば大きな新規投資なしに使用することができる。 天然ガス田)、②天然ガス等の改質、③水の電気分解(再生可能由 しかし自然・人工を問わず水素がそのままの形で存在するケース 来が主想定)の 3 つが主に存在する。日本においては、①の副生は はほとんどなく、何らかの 資 源を基に意 図 的に生 産する必 要が 主に鉄鋼生産において発生するコークスガス由来の水素で、現在 ある。また原料である電力→水素(またはその逆工程)の変換で は鉄鋼プラント内において回収され燃料として消費されている。 形を変える都 度 3 割 程 度 のエネ ル ギーロスが生じるため、水 素 ②の改質については、製油所やアンモニアプラントの操業の一環 は割高なエネルギーとなる宿命を持つ。 「天然ガスや、一度作っ で生産されているものを、本業のプラントの稼働と関係なく稼働・ た電 力をわざわざ水 素に変 換する手 間をかける理 由は何か」と 増産することで所外へ供給することが考えられる。また③の電気 いう問いに答えられるだけの価値を提供できるビジネスモデル 分解に基づく水素の大規模な供給は、今後再生可能エネルギー 22 S t r a t e g y & F o r e s i g h t Vo l . 5 2 0 1 5 A u t u m n 瓜生田 義貴(うりうだ・よしたか) yoshitaka.uriuda@ strategyand.jp.pwc.com Strategy& 東京オフィスのマネージャー。 エネルギー・製造業を中心とした幅 広 いクライアントに対する海外進出戦略、 中 期 経 営 計 画 策 定 などの 戦 略 策 定 および実行支援のプロジェクトを手掛 ける。 図表1 : 水素のサプライチェーン 水素製造 貯蔵 輸送・配給 消費 原料・発生場所 用途 利用者 国内or海外 コークス ガス (製鉄) 水素ステーション・ 燃料電池自動車 副生 ガス 液化/ メチル化 OR 天然ガス (製油所、 プラント) 改質 (・ガス化) OR 電力・水 (主に風力・ 太陽光発電所) 家庭 ローリー 貯蔵 需給調整 船 気化/ 脱水素化 定置用燃料電池 家庭・事業者 OR 大規模火力 電力会社 ガス会社 パイプ ライン 大手自家発 工場・ビル 電解 都市ガス添加 家庭・事業者 出所 : 各種資料よりStrategy&分析 由来の電力で水を電気分解することが考えられている。これらを 始 めたように、現 在 世 界 の 未 利 用 の エネ ル ギ ー 源 を 有 効 活 用 合計することで国内での現状の水素供給可能量としては、幾つか する手 段として水 素は重 要な輸 送 媒 体 の 候 補となり得る。まさ の推計方法の違いはあれ、およそ 100 億 m3は供給可能との見方 に L N G と同 様にして 、海 外 で 生 産した 水 素 を 液 体 の 状 態 で日 が多い。なお水素が炭素を出さないクリーンなエネルギーという 本に輸 入 する動きも 千 代 田 化 工や 川 崎 重 工 などによって 提 案 のは需要時の話であり、②においては二酸化炭素貯留( CCS )など されており、川 崎 市においては 2 0 1 7 年を目 途に小 規 模 な 輸 入 で地中固定するなどの方法以外は水素生産のために炭素が排出 実証試験の実施が予定されている。 される。 一 方 、海 外 ではより大 規 模 な 水 素 供 給 が 、より安 価に行 える 需要側の事情: 可能性を秘めている。パタゴニアやゴビ砂漠等で年を通して吹い 当面の FCVや中長期的な FCV ている風 のエネルギーは地 球 の 全 電 力 需 要 の 7 倍にも達する。 いずれに向けても供給コスト低減が必要 また、褐 炭というそ のままでは発 電に利 用 することができな い 低品位の石炭も、水素に形を変えることで発電に使用することが 需 要 側 の 事 情 で 言 えば 、 「 水 素 でなければならな い 」エネ ル 可 能である。石 油 掘 削とともに産 出され、かつては「 無 価 値 」と ギー関連のアプリケーションは実はそう多くない。大半のものは して 捨 てられて い た 天 然ガスを日 本 が 液 化 輸 入し有 効 活 用 を ほかのエネルギー源を既に経済合理性を持って使用しており、水素 S t r a t e g y & F o r e s i g h t Vo l . 5 2 0 1 5 A u t u m n 23 の重量エネルギー密度の高さという特徴を最大限有効活用でき 技術上も制度上も実施可能であるが、体積当たりの熱量が水素 るアプリケーションは、重 量がシビアに問われるロケットの 上 段 の 混 入により低 下し熱 量 調 整が必 要になるという短 所がある。 エンジン程度である。 ドイツでは、実際に余剰電力を水素化し、ガス管網へ貯蔵の一手段 よって、既存のエネルギーを代替できるかは、必要となるイン として混 入するエネルギー 会 社も存 在するが、日本においては フラ整備や機器改修コストも含め水素価格がいくらなら需要家 現状電力とガスの間をまたいで経済的インセンティブを見出す がスイッチし得るかにかかっている。以 下では各アプリケーショ 活動は実施しづらい。 ン毎にそのスイッチ価格及び必要水素量がどの程度かを見て行 きたい。前提として CO2 削 減 効 果による水 素 へ のプラス効 果や 発電 補助金はなく、港の水揚 CIF30 円(現時点で海外水素輸入各社 まず産業用ガスエンジンや発電用ガスタービンは、実現すれば が中期的な目標とする値)を前提としたい。 水 素 の 大 量 消 費を実 現 するアプリケーションで ある。たとえば 東 京 湾 岸 の天然ガス発電所に 5 ∼ 10% 程度混焼させることで、 自動車 FCV 自動車と同等以上の需要が見込まれる。熱量等価で言えば、 昨 今 最も注 目されている当 面 のアプリケーションだが、ハイ 石油との等価は現在既に視野に入るものの、天然ガスや石炭と ブリッド 自 動 車 の ガソリンと 同 等 の 競 争 力 と な るに は 、水 素 等価になるには大幅な CIFコストの低下が必要なため、採算性が 1 N m3 あたり数 十 円 程 度 低 下し1Nm 3 あたり110 円程度となる シビアに問われるようになった電力会社からすると、既存設備を ことが必 要である。既に水 素ステーションの 一 般 向け水 素 販 売 改修または新設するだけの経済的インセンティブをなかなか持ち 価 格 は 事 業 者 負 担 の 下この 数 字 を 達 成 済 で あるが 、持 続 的な にくい 。天 然ガスと価 格 競 争 力を持 た せるためには 、スケ ー ル 事業活動とするには調達コストダウンが必要となる。その際、水素 効果を利用するための輸入ボリュームの大型化や炭素税の導入、 の原料コストに加え、国内でのエネルギー輸送コストが重要とな 加えて CCS などの技術開発が条件となるだろう。さらに、本格的 る。一方ボリュームの面では 2025 年の FCV200 万台という政府 な実現を検討する際には電源構成(ベース・ミドル・ピーク比率)と 目標が達成されても、水素のボリュームの面では小さい上、車両 その中でのエネルギー源の選択(発電方式)の双方がかかわり、 価格、燃料価格、充填インフラの整備の点で既存のガソリン自動車 10年以上の単位で前もって計画する必要がある。 や P HE V 、E V に比 べ FCV がハンデを有する。また、そもそ も の 次に電力を水素の形で貯蔵するという手段も存在する。現在 FCV 販売台数の目標達成も容易ではなく、FCV 事業は自立して 太陽光発電や風力発電と合わせて、送電網が吸収困難な再生可能 立ち上がっていない(参考までに車両価格が FCV の半分で既 存 エネルギーの出力変動など送配電網をバッファーするために電池 のガソリンステーションが使用可能なハイブリッド自動車でさえ をシステムに組 み 入 れることが想 定されている。そこで電 池 の も 200 万台の普及には 10 年以上の年月を要した)。 代わりに水素を利用すれば大規模かつ長期の電力保存が可能と なる (※前章「電力貯蔵による電力システムの柔軟性確保」参照)。 都市ガス混入 都市ガスに水素を混ぜて家庭での燃焼に使用する用途も考え 以上各種用途および、本稿外の各種分析・推計を踏まえると、 られる。現在の都市ガスへと移行する前の家庭用ガスには水素が 自動車→貯蔵→発電→都市ガス混入の順に受け入れがしやすい 含まれていたことを考えても既存インフラへも 5% 程度であれば のではないかと考えられる。ただし水素のコストダウンに向けて 24 S t r a t e g y & F o r e s i g h t Vo l . 5 2 0 1 5 A u t u m n 図表 2 : 2050 年の水素需給 @CIF30 円 /Nm3 の想定(単位:億 Nm3) 余剰再エネ活用 (蓄エネ・系統強化も) 都市ガス 混入 水素需要者 (誰が利用 するか) 発電 (大規模) 2030~ 発電 (コジェネ) 2030~ FCV 余剰生産能力=100 (FCV 800万台分に 相当) 2035~? 800万台以上は輸入水素を利用 100 産業用 円/Nm³ 180 副生 改質・ ガス化 電解 副生 改質・ ガス化 電解 約30 60 約70 N/A 約30 約35 国内由来水素 海外由来水素 水素供給源(どのように作るか) 出所 : 各種資料よりStrategy&分析 できる努 力は海 外からの 大 規 模 輸 入がメインであり、それ以 外 どのようなマッチングが想定されるか? はいずれも炭素税などの排出削減に関する何らかのペナルティ あり得る今後の展開シナリオ が存在しないと経済的には手放しで水素利用の普及が進む状態 にはないと考えられる。 上記の国内外の各製造法による供給量、および各アプリケー ション毎での需要量・受入可能価格を考えると、日本において将来 的にあり得る供 給・需 要マッチングは図 表 2 のようになると想 定 S t r a t e g y & F o r e s i g h t Vo l . 5 2 0 1 5 A u t u m n 25 される。図 表 の 縦 軸に用 途 、横 軸には国 内 外での 製 造 法が対 応 送電線の建設が困難など しており、長方形の面積は一定の仮定を置いた際のおおよその 水素需要量の大きさ(単位:億 Nm 3 )を示している。 既に走り出しているFCV は数百万台程度までは国内産の水素 によって賄うことができるが、それ以上の自動車への利用や発電 用途の水素利用はボリューム面からも需要家の受入れ可能な価格 面からも海外から輸入される水素を利用する必要が生じることが ( 2 )水素が既存エネルギーに対し価格優位を持ち得る環境がある • 安価な水素源へのアクセスが存在する(安価な褐炭、太陽 光、風力、地熱) • 既 存 のエネルギー 価 格が割 高 、又は炭 素 税 等で今 後さら に割高となり得る わかる。この海外水素導入へのジャンプが実現できるかが、水素 が持続的に使用できるかの今後の大きな分かれ目となる。 導入の順序はどのようになるだろうか? 一つの理想的なシナ ( 3 )そ の ほかのプレミアム価 格を払う用 意が需 要 家にある( 環 境価値、調達分散、等) リオとしては、短期的に見るとFCV での水素利用が徐々に進み、 一 部 で 水 素による電 力 貯 蔵 の 利 用( 送 電 線 敷 設 の 代 替 )など、 この条件に当てはまるのは原発停止・抑制中の日本・ ドイツや、 別 の 用 途も生じさせることである。中 長 期 的に見ると海 外から 世界一厳しい環境規制を有するカリフォルニアが筆頭に挙げら 大規模輸入により安価かつ大量の水素がまず沿岸部の大需要家 れ、おそらく局所的にはほかの国・地域もあると思われる。いずれ (発電、石油精製、鉄鋼等)に向けて導入され、それを核に内陸部 にせよ、水 素 エネ ル ギ ー が 成 立 するためには「 場 所・用 途・タイ でも各アプリケーションでの水素導入を 実 現 さ せ 、加 えて F C V ミングを選ぶ」ことが重要である。 向け利用もさらに進む、ということである。 ただしこのシナリオは日本全体で均一に起きるわけではなく、 不確定なシナリオを考える意義: 段 階 的に地 域( 場 所・地 形 )を選 ぶ 形 で 進 展 すると考えられる。 企業・自治体・国への示唆 例えば、水素利用需要家の多い沿岸部の工業地帯周辺がエリア 限定での水素化に有望であろうし、内陸部での FCV 用のステー 国 内 産 水 素を利 用した F C V( 自 動 車・バス)の 需 要 量 は 当 面 ションもまた需要密度の高い都市部や高速・主要幹線道路中心に 小さく、それだけでは水素利用の拡大は遅い可能性が高い。水素 整備が進む可能性が高い。また貯蔵との兼ね合いで言えば再生 が日本のエネルギー業界の中で一定の規模を占めることができ 可能エネルギーの余剰を多く有する北海道や東北、九州地方等が るようになるためには、発 電 へ の 導 入 および炭 素 税 等 の 後押し 導入先として有望と考えられる。 も含めた海 外からの 大 規 模 輸 入による安 価 な 水 素 入 手を実 現 これは世 界においても共 通であり、水 素 事 業が向く国・地 域 、 することが 必 要となる。最後に企業・自治体・国にとっての示唆を 向かない国・地域が存在する。状況は国により異なるが共通して まとめた。 必要なのは下記であろう。 • 企 業:大 き な 新 規 事 業 機 会 が 創 出 さ れる。海 外 から の 輸 入 チェーンの確立にむけて商社、金融機関、エンジニアリング会 ( 1 )エネルギー・環境面で何らかの厳しい制約が存在する 26 社は上流・中流・下流において長期の輸入事業の恩恵を享受し • 制度上の制約:原発の制限・停止、強力なCO 2削減目標など 得るし、メーカーも燃料電池自動車(とそのコンポーネント)、 • 自然条件上での制約 : 国内資源が限定的、パイプラインや 水素ステーション、水素発電ガスタービン、配管等の水素対応 S t r a t e g y & F o r e s i g h t Vo l . 5 2 0 1 5 A u t u m n 機 器・部 材・素 材 などの 新 た な 需 要 が 増 加 する。発 電 会 社 に とってみても更新時期にある老朽化力の代替候補として水素 混焼も低炭素実現の検討の候補となり得る。 • 自治体:産業育成の観点で水素を活用できる可能性も存在する。 豊富な自然エネルギーが存在する自治体においては、そのポテ ンシャルをフルに活用すべく水素による電力貯蔵と組み合わせ ながら風力・太陽光発電を導入し、大規模な売電を可能にする。 • 国:グロ ー バ ル で の 排 出 規 制 合 意 を 達 成 するた め の 一 つ の 大きな要素として水素を利用し得る上、新たな産業創造の選択 肢になる。またエネルギーの安全保障上からも調達先の分散へ と寄与する。 本 稿 で 提 示したシナリオが 実 現 するかはまだ 不 確 定 要 素 が 大きい 。しかしシナリオプランニングの 分 野においてはまさに、 不 確 定であるが、実 際に起きた場 合にインパクトが高 い 事 象を 通 常 特 に 重 点 的 に 検 討 する必 要 が ある。企 業・自 治 体・国 等 の 関係者はシナリオが現実味を帯びた段階でどのように自分たち が事業機会を有効活用すべきか、個別に又は共同であらかじめ 検討することが重要であると考えられる。 S t r a t e g y & F o r e s i g h t Vo l . 5 2 0 1 5 A u t u m n 27 Media highlights 最新レポートの ご案内 「第11回グローバル・イノベーション調査」 Strategy& は 2015 年 10 月、研究開発に最も多額の費用を投入した世界の上場企業のトップ 1,000 社を対象とした第 11 回グローバル・イノベーション調査結果を発表しました。R&D 支出ラン キングで世界の上位 5 社は昨年と同じで、日本企業はトヨタが 8 位、ホンダが 21 位、日産が 31 位と なりました。日本 企 業 は 1 8 1 社 がトップ 1 , 0 0 0 社 にランクイン、その R & D 支 出 は 合 計 1 , 0 9 3 億米ドルで、米国に次いで第 2 位でしたが、R&D 支出額、ランクイン企業数ともに昨年比で減少 していました。R&D 支出や売上高の推移、 グローバル展開など、詳細は弊社ウェブサイトのプレス リリースページよりご覧いただけます( http://www.strategyand.pwc.com/jp/home/media/ media-releases )。 2015 年調査 R&D 支出額 トップ 5 企業 2015 順位 社名 本社 所在地域 業種 2015年調査 R&D支出 (10億ドル) 対売上高 R&D支出比率 (%) 1 フォルクスワーゲン 欧州 自動車 15.3 5.7 2 サムスン アジア コンピュータ・エレクトロニクス 14.1 7.2 3 インテル 北米 コンピュータ・エレクトロニクス 11.5 20.6 4 マイクロソフト 北米 ソフトウエア・インターネット 11.4 13.1 5 ロシュ 欧州 ヘルスケア 10.8 20.8 8 トヨタ自動車 日本 自動車 9.2 3.7 21 本田技研工業 日本 自動車 5.5 4.5 31 日産自動車 日本 自動車 4.6 4.4 Strategy& について Strategy&は、実践的な戦略策定を行うグローバルなチームです。私たちはクライアントと共に困難な問題を解決し、大きな機 会を実現するお手伝いをし、本質的な競争優位を獲得することを支援しています。私たちの100 年にわたる戦略コンサルティング の経験と、PwCネットワークの持つ比類のない業種別、機能別のケイパビリティを提供します。世界157カ国に208,000人以上 のスタッフを擁し、監査、税務、アドバイザリーのサービスを提供している PwCネットワークの一員です。 経営課題に関する ご相談はこちらまで [email protected] 問い 合わせ先 プライスウォーターハウスクーパース・ストラテジー株式会社 〒 106-6127 東京都港区六本木 6-10-1 六本木ヒルズ 森タワー 27 階 電話 : 03-6757-8600(代表) Fax : 03-6757-8667 担当 : 須田・藤松 http://www.strategyand.pwc.com/jp 28 S t r a t e g y & F o r e s i g h t Vo l . 5 2 0 1 5 A u t u m n Strategy&は、実践的な戦略策定を行う 企業戦略の立案や、機能部門や グローバルなチームです。 事業部門の改革、重要なケイパビリティ構築など、 私たちはクライアントの求める価値を、 私たちはクライアントと共に困難な問題を解決し、 スピードと自信とインパクトを持って 大きな機会を実現するお手伝いをし、 実現することを支援します。 本質的な競争優位を獲得することを支援しています。 私たちが解決の支援を行う問題とは、 世界157カ国に208,000人以上のスタッフを擁し、 複雑で、リスクが高く、ゲームのルールを 高品質な監査、税務、アドバイザリーの 一変させるような変革を伴うものです。私たちの サービスを提供しているPwCネットワークの一員です。 100 年にわたる戦略コンサルティングの経験と、 PwCネットワークの持つ比類のない 詳しい情報については、 www.strategyand.pwc.comをご覧ください。 業種別、機能別のケイパビリティとを提供します。 www.strategyand.pwc.com 2015 PwC. All rights reserved. PwC refers to the PwC network and/or one or more of its member firms, each of which is a separate legal entity. Please see www.pwc.com/structure for further details. Disclaimer: This content is for general information purposes only, and should not be used as a substitute for consultation with professional advisors.

© Copyright 2026 Paperzz