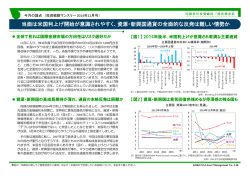

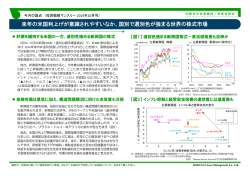

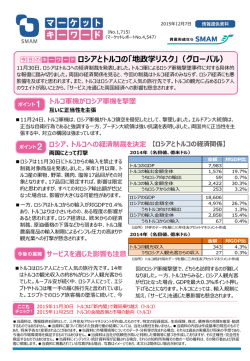

2014年1月27日号 S 特別レポート 特別レポート 情報提供資料 Focus 新興国通貨: アルゼンチン・ショックの影響と今後の相場展開を考える 【図1】 アルゼンチン・ショックで下落したトルコ・リラの対ドル相場 (2012年1月=100) 120 直物為替相場(対ドル) (2012年1月=100) 120 注)直近値は2014年1月24日 115 110 110 メキシコ 105 100 直物為替相場(対ドル) 韓国 105 主要新興国通貨の対ドル相場騰落率 主要新興国通貨の対ドル相場騰落率 (2012年12月31日~2013年12月31日) (2013年12月31日~2014年1月24日) ロシア 90 アジア NIEs 95 フィリピン 東南 アジア 南アジア 90 新興国 通貨高 新興国 通貨安 南アフリカ 70 2012 2013 2014 (年) インド 新興国 通貨高 85 トルコ ブラジル 80 韓国 アジア NIEs 台湾 シンガポール マレーシア 台湾 100 95 75 【図2】 昨年軟調だった脆い5通貨(左)と今年も軟調なトルコと南ア(右) 注)直近値は2014年1月24日 115 85 国際投信投資顧問/投資情報部 投資情報部 2014年1月27日号 中南米 75 新興国 通貨安 インドネシア 70 2012 2013 2014 (年) 出所)Bloomberg 欧州 中東 アフリカ 台湾 シンガポール マレーシア タイ 東南 アジア 南アジア フィリピン インドネシア タイ フィリピン インドネシア インド インド ブラジル ブラジル メキシコ 中南米 コロンビア 80 韓国 ロシア 欧州 中東 アフリカ トルコ 南アフリカ (%) メキシコ コロンビア ‐20 ‐15 ‐10 ‐5 0 5 ロシア トルコ 南アフリカ (%) ‐10 ‐8 ‐6 ‐4 ‐2 0 出所)Bloomberg 先週23日以降、新興国通貨の下落が加速しています(図1)。先週23日のアジア時間に 今回の混乱の震源地の一つとなったアルゼンチンでは、拡張的な財政金融政策の下 は、HSBCによる1月の中国の製造業PMI速報が49.6と50を割込み景気後退を示唆した でインフレが加速し経常赤字も拡大していました。公定市場のペソ相場を支えるため ことを受けて、同国景気に対する懸念が浮上。また、同日の米国時間には、アルゼン のドル売り介入で外貨準備を減少させた当局は、介入による相場下支えを断念、この チン・ペソの公定相場(対ドル)が前日比11.7%下落したことをきっかけに、トルコ・リラ 結果、公定相場は直前の闇市場相場に近い水準まで下落しました。同国の質が低く持 も同1.5%下落、アルゼンチンからトルコへの「伝染」は、1990年代の新興国の通貨危機 続性に疑念のある経済運営は海外投資家にも広く認識されており、S&Pによる外貨建 を連想させ市場心理を冷やしたとみられます。トルコの汚職疑惑、タイの政治混乱、 て長期格付は昨年9月以降CCC+とされていました。同様に経済運営の質の低い新興国 ウクライナの反政府デモなど、複数の新興国における政治リスクの高まりも、海外投 は、ベネズエラ(B-)、ウクライナ(B-)などに留まり、ブラジル(BBB)、インド(BBB-)、 資家による新興国への姿勢を慎重なものとしていたと考えられます。 インドネシア(BB+)、トルコ(BB+)などの主要新興国とは大きな差があると思われます。 しかし、今回の新興国通貨の下落は、複数の新興国で個別に起こった悪材料が運悪 新興国通貨の下落は、昨年5月以降にもみられました。5月22日に米FRB議長の発言 く重なったために生じており、新興国全般の基礎条件の悪化から生じたものではあり をきっかけに米国の量的緩和縮小の思惑が浮上、多くの新興国から証券投資資本が流 ません。アルゼンチンとその他の主要新興国の経済運営の質は大きく異なり、市場参 出し、多くの新興国通貨が下落。当時、下落幅が大きい「脆い5通貨」として、ブラジ 加者の一部による新興国危機の始まりという懸念は行き過ぎたものと思われます。 ル、インド、インドネシア、トルコ、南アフリカ(南ア)などが注目されました(図2左)。 巻末の「本資料に関してご留意頂きたい事項」を必ずご覧ください。 KOKUSAI Asset Management Co., Ltd. 1 S 国際投信投資顧問/投資情報部 特別レポート 2014年1月27日号 「脆い5通貨」の相場も今年に入って二極化か 【図3】 一部の新興国は、過去5-6年で経常収支が悪化(左) これら5カ国に共通するのは、経常赤字幅が相対的に大きいこと、南アを除く4カ国 から24日にかけての対ドル相場の下落率が大きかったのは、トルコ(▲3.3%)、南ア (▲1.9%)などであり、多額の経常赤字を海外からの資本流入でカバーする構造が懸念 されたと思われます。両通貨は、年初来でもトルコは▲8.1%、南アは▲5.4%と大き く下落しており、中国の景気やアルゼンチンの通貨が問題となる前より軟調でした。 一方、「脆い5通貨」の残り3通貨は異なる動きをしています。同期間にインドネシア は▲0.1%、インドは▲1.4%、ブラジルは▲1.5%と、トルコや南アより小幅な下落に 留まっており(図2右)、ショックへの抵抗力が昨年より増しているとみられます。上 記3カ国に共通するのは、昨年8月末にかけて新興国通貨が急落する時期に前後して、 連続利上げなどの政策対応が行われたことです。大幅な利上げは景気を一時的に減速 させるものの、輸入を抑えて経常赤字を縮小させ、上昇気味の物価を抑える効果が期 経常収支/GDP比 変化幅( %ポイント) に共通するのは、近年同赤字幅が拡大していたことでした(図3左)。今回、先週22日 の抑制策なども奏功したとみられます。また、インドネシアでも11月の貿易収支が 南アフリカ 2 0 一方、今年も通貨が軟調なトルコや南アでは、上記のような調整が進んでいません。 台湾 ‐4 ‐6 インドネシア ‐100 中国 ‐150 ‐10 ‐12 ‐200 マレーシア ‐14 ‐10 ‐5 0 5 経常収支/GDP(%) 10 15 注2) 直近値は2013年12月 11-12月の金輸入は報道ベース ‐250 2008 2010 2012 【図4】 大幅利上げのインドネシア(左)、金利引上げをためらうトルコ(右) (%) 14 インドネシア 政策金利と銀行間金利 (日次) 注) 直近値は 2014年1月24日 12 銀行間 翌日物金利 (%) トルコ 政策金利と銀行間金利 (日次) 16 14 12 (細線) 10 10 注) 政策金利: 1週間物レポ金利 直近値は、2014年1月24日 銀行間 翌日物金利 (細線) 翌日物 貸出金利 BI金利 (政策金利) 8 8 6 6 4 FasBI金利 政策金利 (コリドー下限) 4 翌日物 借入金利 2 を反転させた経験もあります。今後、一時的な景気減速というコストを払いつつ大幅 な金利引上げに踏み切った場合、政策運営の転換を歓迎する海外投資家の資本が高金 利の同国資産に流入し、リラ相場は反転する可能性が高いと予想されます。(入村) 巻末の「本資料に関してご留意頂きたい事項」を必ずご覧ください。 2014 (年) 出所)Fitch Ratings、インド商工省、 インド準備銀行(RBI)、CEIC 注) 横軸は2013年時点、縦軸は、2013年時点見込値と 2007年実績の差。2013年見込値はFitch Ratingsによる。 な中でも金利引上げをためらう当局に一部市場参加者は失望したと思われます。もっ とも、同国の当局は通貨急落に見舞われた2011年10月に金利を大きく引上げリラ相場 金 (c) 貿易収支 (a+b+c) 中央銀行(CBRT)は、政策会合で上記金利を据置き(図4右)。Bloomberg集計ではエコノ ミスト14人中10人が据置きを予想し残り4人は8.25%への引上げを予想、通貨が軟調 石油 (b) ‐50 タイ 南アは昨年7月以降、政策金利を5%で据置き、トルコも市場金利との連動性の高い翌 日物金利(コリドー上限)の引上げを昨年2回行うに留めています。先週21日、トルコ 石油と金を除く 貿易収支(a) 0 フィリピン ロシア ‐8 注1) 輸入額は マイナス表示 50 トルコ +7.8億ドルと予想以上の黒字を記録、インドより遅れたものの金融引締めによる内需 抑制が対外収支の改善をもたらし始めた可能性が高いと思われます。 インド 石油・金輸入額と貿易収支(月次) 100 韓国 メキシコ インド ブラジル 燃料輸入の抑制につながる措置も導入しました。 一連の政策の効果もあり、インドでは昨年9月より貿易赤字が縮小(図3右)、金輸入 150 ポーランド 4 ‐2 待されます。また、インドネシアは燃料補助金の削減(燃料小売価格の引上げ)など、 トルコ・リラ相場も政策転換があれば安定化か (億ドル) 主要新興国の経常収支と変化幅 6 2 2006 2008 2010 2012 2014 (年) 0 2010 2011 2012 2013 2014 (年) 出所)インドネシア銀行(BI)、トルコ中央銀行(CBRT)、Bloomberg KOKUSAI Asset Management Co., Ltd. 2 S 特別レポート 2014年1月27日号 国際投信投資顧問/投資情報部 本資料に関してご留意頂きたい事項 本資料は投資環境等に関する情報提供を目的として、国際投信投資顧問が作成したものです。本資料は投資勧誘を目的とするものではありません。 なお、以下の点にもご留意ください。 ○ 本資料中のグラフ・数値等はあくまでも過去のデータであり、将来の経済、市況、その他の投資環境に係る動向等を保証するものではありません。 ○ 本資料の内容は作成基準日のものであり、将来予告なく変更されることがあります。 ○ 本資料は信頼できると判断した情報等をもとに作成しておりますが、その正確性、完全性等を保証するものではありません。 ○ 本資料に示す意見等は、特に断りのない限り本資料作成日現在の国際投信投資顧問投資情報部の見解です。 また、国際投信投資顧問が設定・運用する各ファンドにおける投資判断がこれらの見解に基づくものとは限りません。 巻末の「本資料に関してご留意頂きたい事項」を必ずご覧ください。 KOKUSAI Asset Management Co., Ltd. 3

© Copyright 2026 Paperzz