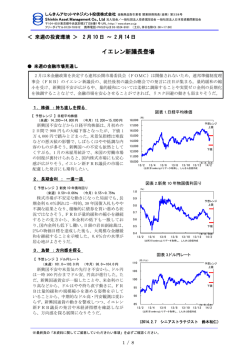

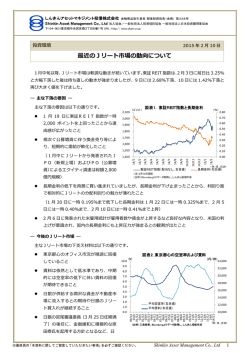

しんきんアセットマネジメント投信株式会社 金融商品取引業者 関東財務局長(金商) 第338号 Sh inkin Asset Management Co., Ltd 加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会 〒104-0031東京都中央区京橋3丁目8番1号 URL:http:// www.skam.co.jp フリーダイヤル 0120-781812 携帯電話・PHSからは 03-5524-8181 (土日、休日を除く9:00~17:00) < 来週の投資環境 > 9 月 29 日 ~ 10 月 3 日 ECBの緩和姿勢を確認 ● 来週の金融市場見通し ドル円が 109 円前後まで急伸している。来年にも米国の利上げが開始されるとの観測が強まっている ことや、ユーロ圏で一段の金融緩和への期待が大きくなっていることが主因。10 月 2 日に開かれる欧 州中央銀行(ECB)理事会後のドラギ総裁の発言や、週末の米雇用統計を前にした米金融政策に対 する思わくに振らされそうだ。 1.株価 :一進一退 図表 1.日経平均株価 【 予想レンジ 】日経平均株価 (来週)15,900~16,600 円 (今月)14,750~16,750 円 18,000 10 月 1 日発表の日銀企業短期経済観測調査(短 観 9 月調査)では 2 四半期連続の悪化が見込まれ、 相場の重しになりそう。地政学リスクも要注意。 ただ、約 6 年ぶりの円安水準にあることから、企 業業績の上ブレへの期待が根強いことや、国内債 を中心とした公的年金の運用方針見直しへの期 待は支え。為替の動きを睨みながら、高値圏での 一進一退の動きになりそうだ。 (円) 予想レンジ 上限 17,000 16,000 15,000 下限 14,000 13,000 13/10 13/12 14/2 14/4 14/6 (年/月、日次) 14/8 14/10 (出所)Bloombergよりデータ取得し、しんきん投信作成 2.長期金利 :0.5%前半でのレンジ 図表 2.新発 10 年物国債利回り 【 予想レンジ 】新発 10 年債利回り (来週)0.48~0.56% (今月)0.45~0.70% 0.8 長 期 金利 は 、前 週の 0.5% 後 半の 動 きか ら 0.5%前半へと水準を戻している。0.5%後半は押 し目買い目線。欧州では国債買い入れなどの量的 緩和政策への期待が高まっており、長期金利が再 び低下していることから、日米の長期金利も上が り難い状況。欧米とロシアの制裁合戦や中東の地 政学リスクへの警戒が強まれば、0.5%割れを窺 う可能性も。10 年国債入札で下期の需給も確認 したい。 (%) 予想レンジ 上限 0.7 0.6 0.5 0.4 13/10 下限 (年/月、日次) 13/12 14/2 14/4 14/6 14/8 14/10 (出所)Bloombergよりデータ取得し、しんきん投信作成 3.為替 :方向感を探る 図表 3.ドル円レート 【 予想レンジ 】ドル円レート (来週)108.0~110.5 円 (今月)106.0~112.0 円 115 ドル円は 109 円台まで急伸後、一進一退の動き になっている。10 月 4 日のECB理事会で量的 緩和政策への期待が高まり、一段のユーロ安・ド ル高となれば、対円でもドル高に。公的年金の運 用方針見直しで、外国証券への投資が増える見込 みであることは引き続き円安要因。ただ、中東な どの地政学リスクが高まれば、逃避通貨として円 が選好される可能性も。週末に米雇用統計の発表 を控え、様子見姿勢も強まりそうだ。 (円/ドル) 予想レンジ 上限 110 105 下限 100 95 13/10 (年/月、日次) 13/12 14/2 14/4 14/6 14/8 (2014.9.26 シニアストラテジスト ※ 最終頁の「本資料に関してご留意していただきたい事項」を必ずご確認ください。 1 ⁄ 7 14/10 (出所)Bloombergよりデータ取得し、しんきん投信作成 鈴木和仁) しんきんアセットマネジメント投信株式会社 金融商品取引業者 関東財務局長(金商) 第338号 Sh inkin Asset Management Co., Ltd 加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会 〒104-0031東京都中央区京橋3丁目8番1号 URL:http:// www.skam.co.jp フリーダイヤル 0120-781812 携帯電話・PHSからは 03-5524-8181 (土日、休日を除く9:00~17:00) ● トピックス スコットランド独立運動を受けて 英国北部のスコットランドにて、独立を問う住民投票が 9 月 18 日に実施された。独立賛成派が勝利し た場合、英国分裂という驚くべき事態が生じるところであった。しかし結果は反対票が過半を占め、独 立は否決された。これに伴い金融市場では不透明感が和らぎ、英ポンドがやや持ち直した(図表 1) 。 接戦が伝えられる中、最終的には経済面の考慮が独立反対に傾かせたようである。スコットランドが 独立した場合、通貨(英ポンドを使用できなくなる可能性)や財政(資金調達が困難になる可能性)、社 会保障(医療などの質が低下する可能性)などの問題が生じる。そのため、多くの人は英政府の中央集 権的な政策に反発しつつも、「心では独立賛成だが、頭では独立反対」という思いに揺れたようである。 そうした悩ましさが解消することはないだろう。よって、英女王は国民の「和解」を呼びかけている ものの、今回の独立否決によって全てが円満に収まるとは考えにくい。英政府はスコットランドに自治 権の拡大を約束することで独立反対派を増やすことに成功したが、その約束が守られる保証はない。 いずれにせよ、スコットランドの独立運動は今回敗北したとはいえ、世界史的な重要性を持つことに 変わりはない。ほかの運動(図表 2)に火を付ける可能性があるためである。とりわけ欧州の場合、「一 つのヨーロッパ」という理想のもと、各国はEU(欧州連合)やユーロ圏へ主権を移譲しつつある。そ れだけに、既存国家の存在意義や正統性に対し疑問が高まっていくのは当然の流れかもしれない。 独立の動きは欧州内だけではない。例えば中国でも少数民族の独立問題がくすぶるほか、本来的に地 方自治の強い米国でも州の独立を望む人は少なくない。日本でも、スコットランドの独立運動に高い関 心を示したのは沖縄の人々のようである。それらの国・地域において、独立までいかずとも、それをち らつかせながら自治権拡大という果実を勝ち取る、という戦略が今後活発になる可能性は大いにある。 そもそも国家とは永久不変のものではなく、多くの国境は過去に軍事力や外交交渉によって決められ たものにすぎない。よって政府への不満が高まった場合、スコットランドのように「自分たちのことは 自分たちで決めたい」との声が高まるのは、民主主義の理念に基づけば一概に否定すべきことではない。 また、市場経済の論理に導かれたグローバル化は、従来の国家的枠組みへ問いを投げかける面を持つ。 これらを背景に新たな世界秩序が模索される中、独立運動は各地で起こりそうである。だが、閉塞感 の漂う現在、そうした動きはむしろ世界に新鮮な風を吹き込むかもしれない。したがって、スコットラ ンドのように運動が平和的に行われる限り、単なる地政学リスクとして恐怖すべきものではないだろう。 (米ドル) 1.74 図表1.英ポンドの推移 図表2.世界の主な独立・自治権拡大の動き 1.72 1.70 1.68 1.66 1.64 1.62 1.60 14/1 14/3 14/5 14/7 14/9 (年/月、日次) (出所)Bloombergよりデータ取得し、しんきん投信作成 国/地域 スペイン/カタルーニャ地方 /バスク自治州 ベルギー/フランドル地方 イタリア/ベネチア ドイツ/バイエルン州 フランス/コルシカ島 ウクライナ/東部2州 米国/各州 中国/ウイグル自治区 /チベット自治区 日本/沖縄 最近の動き等 今年11月9日に住民投票の予定 40年以上に亘り、分離独立運動を展開 オランダ語系政党が分離独立を主張 最近の世論調査では独立賛成派が優勢 独自の伝統を有し、一部勢力が独立を主張 民族主義グループが独立運動を展開 親ロシア派が独立を主張 世論調査では約25%の国民が州の独立支持 独立を主張し度々暴動やテロが発生 2008年には僧侶による抗議活動 基地問題に揺れる中、「自己決定権」を主張 (出所)各種報道より、しんきん投信作成 (2014.9.26 チーフエコノミスト ※ 最終頁の「本資料に関してご留意していただきたい事項」を必ずご確認ください。 2 ⁄ 7 辻 佳人) しんきんアセットマネジメント投信株式会社 金融商品取引業者 関東財務局長(金商) 第338号 Sh inkin Asset Management Co., Ltd 加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会 〒104-0031東京都中央区京橋3丁目8番1号 URL:http:// www.skam.co.jp フリーダイヤル 0120-781812 携帯電話・PHSからは 03-5524-8181 (土日、休日を除く9:00~17:00) ● 来週の投資戦略 こう着状態を抜け出したドル円 1.ドル円はリーマンショック前の水準を回復 今年の 2 月以降、ドル円は 102 円を挟んだこう着した動きが続いていたが、8 月下旬にレンジを抜け 出し、9 月 19 日には一時 109 円半ばまで上昇した(図表 1) 。2008 年 6 月から 8 月は 103 円 80 銭弱~110 円 70 銭弱の水準であり、リーマンショック前の水準をほぼ回復した格好だ。 米連邦公開市場委員会(FOMC)で政策金利の見通しが引き上げられたこと、ルー米財務長官が強 いドルが常に米国の利益になると述べたこと、また黒田日銀総裁が円安容認の姿勢を示したことなどが 背景。加えて、欧州中央銀行(ECB)が追加の利下げに踏み切るなど緩和姿勢を強めたことで、ドル 買い・ユーロ売りが加速したことも、対円でのドル高を促した。CFTC(全米先物取引委員会)が公 表する投資筋のポジション(建玉)では、日本円の売りポジションに大きな変化はないが、ドル指数の 買いポジションが急増する一方、ユーロの売りポジションも急増している(図表 2、3、4)。 (円) 図表2. 投機筋のポジション - 日本円 - (枚) 150,000 売り越し← →買い越し 150 図表1. ドル円推移 リーマンショック前の水準を回復 140 130 120 (円) 75 85 100,000 95 50,000 105 0 115 -50,000 125 -100,000 135 90 -150,000 145 80 -200,000 110 95/1 96/1 97/1 98/1 99/1 00/1 01/1 02/1 03/1 04/1 05/1 06/1 07/1 08/1 09/1 10/1 11/1 12/1 13/1 14/1 70 (年/月、週次) ドル円(右逆目盛) (年/月、日次) 図表3. 投機筋のポジション - ドル指数 (枚) 100 40,000 95 20,000 90 0 85 -20,000 80 -40,000 75 -60,000 70 150,000 図表4. 投機筋のポジション - ユーロ (枚) 100,000 50,000 0 -50,000 -100,000 -150,000 -200,000 -250,000 1.6 1.5 1.4 1.3 1.2 1.1 1.0 0.9 0.8 0.7 0.6 (年/月、週次) (年/月、週次) ドル指数(右目盛) (ドル) 07/1 07/7 08/1 08/7 09/1 09/7 10/1 10/7 11/1 11/7 12/1 12/7 13/1 13/7 14/1 14/7 07/1 07/7 08/1 08/7 09/1 09/7 10/1 10/7 11/1 11/7 12/1 12/7 13/1 13/7 14/1 14/7 60,000 円のネットポジション(左目盛) (出所)米商品先物取引委員会(CFTC)、Bloombergよりデータ 取得し、 し んきん投信作 成 売り越し← →買い越し (出所)Bloombergよりデータ取得し、しんき ん投信 作成 売り越し← →買い越し 155 07/1 07/7 08/1 08/7 09/1 09/7 10/1 10/7 11/1 11/7 12/1 12/7 13/1 13/7 14/1 14/7 100 ドルのネットポジション(左目盛) ユーロ(右目盛) (出所)米商品先物取引委員会(CFTC)、Bloombergよりデータ 取得し、 し んきん投信作 成 (出所)米商品先物取引委員会(CFTC)、Bloombergよりデータ 取得し、 し んきん投信作 成 ※ 最終頁の「本資料に関してご留意していただきたい事項」を必ずご確認ください。 3 ⁄ 7 ユーロのネットポジション(左目盛) しんきんアセットマネジメント投信株式会社 金融商品取引業者 関東財務局長(金商) 第338号 Sh inkin Asset Management Co., Ltd 加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会 〒104-0031東京都中央区京橋3丁目8番1号 URL:http:// www.skam.co.jp フリーダイヤル 0120-781812 携帯電話・PHSからは 03-5524-8181 (土日、休日を除く9:00~17:00) 2.円安地合いだが、株価の反応は鈍くなる可能性も 2008 年のリーマンショック後に円高が進んだのは、米国に比べて日本が金融緩和に消極的だったこと が一因として挙げられる。2013 年 4 月に異次元の金融緩和(量的・質的金融緩和)が開始され、日本の マネタリーベース(資金供給量)が急拡大したことを背景に、円高が大きく修正された(図表 5、6)。 米連邦準備制度理事会(FRB)は今年 10 月に量的緩和(債券購入プログラム)を終了させる見込み。 対照的に、日銀は異次元の金融緩和を当面継続することが見込まれることから、資金供給の面からは、 今後も円安・ドル高圧力がかかる。 もっとも、今のドル円の水準は来年末までの日銀のマネタリーベース拡大をほぼ織り込んだ水準。米 国は来年に利上げする蓋然性が高まっており、今後は日米のマネタリーベースの格差より、金利差がド ル円に影響を与えそうだ(図表 7) 。 米国は利上げが意識されるため、日米金利差でも円安圧力がかかりそう。因みに、円安を背景に国内 株は上昇してきているが、110 円を超える円安水準では、2000 年代前半のように一概には円安・株高と ならない可能性もある(図表 8) 。悪い円安への警戒から、円安進行に対する株価の上昇が鈍くなること には注意したい。 図表6. ドル円と日米マネタリーベース比率 400 300 200 100 07/1 07/7 08/1 08/7 09/1 09/7 10/1 10/7 11/1 11/7 12/1 12/7 13/1 13/7 14/1 14/7 15/1 15/7 0 日本 米国 (年/月、月次) ※日本は現在の拡大ペースが15年末まで継続、 米国は10月にマネタリーベースの拡大は停止し、以降は横ばいと仮定 2.0 1.5 1.0 0.5 70 75 80 85 90 95 100 105 110 115 120 125 130 135 マネタリーベース比率(米÷日、左目盛) ドル円(右逆目盛) (年/月、月次) 図表7. 日米金利差とドル円 (円) (円) 図表8. ドル円と株価 (円) 14,000 2.0 90 90 1.0 80 80 0.0 70 8,000 70 6,000 日米金利差(5年債、左目盛) 米政策金利(左目盛) ドル円(右目盛) (年/月、日次) 22,000 20,000 18,000 12,000 10,000 (年/月、日次) ドル円(左目盛) (出所)Bloombergよりデータ取得し、しんきん投信作 成 24,000 00/1 01/1 02/1 03/1 04/1 05/1 06/1 07/1 08/1 09/1 10/1 11/1 12/1 13/1 14/1 14/1 100 13/1 100 12/1 16,000 3.0 11/1 110 10/1 110 09/1 4.0 08/1 120 07/1 120 06/1 5.0 05/1 130 04/1 130 03/1 6.0 02/1 140 01/1 140 00/1 7.0 2.5 (出所)Bloombergよりデータ取得し、しんきん投信作 成 (出所)Bloombergよりデータ取得し、しんきん投信作 成 (%) (円) (倍) 07/1 07/7 08/1 08/7 09/1 09/7 10/1 10/7 11/1 11/7 12/1 12/7 13/1 13/7 14/1 14/7 15/1 15/7 500 縮小←日本と比較した米マネタリーベース→拡大 図表5. 日米のマネタリーベース (2007/1=100) 日経平均株価(右目盛) (出所)Bloombergよりデータ取得し、しんきん投信作 成 (2014.9.26 シニアストラテジスト ※ 最終頁の「本資料に関してご留意していただきたい事項」を必ずご確認ください。 4 ⁄ 7 鈴木和仁) しんきんアセットマネジメント投信株式会社 金融商品取引業者 関東財務局長(金商) 第338号 Sh inkin Asset Management Co., Ltd 加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会 〒104-0031東京都中央区京橋3丁目8番1号 URL:http:// www.skam.co.jp フリーダイヤル 0120-781812 携帯電話・PHSからは 03-5524-8181 (土日、休日を除く9:00~17:00) ● 来週の注目点 1.日銀短観(9 月調査) 10 月 1 日(水)午前 8 時 50 分発表 9 月調査の日銀短観では、業況判断DI(現状判断)が大企業・製造業でプラス 9、同・非製造業 でプラス 16 と、6 月調査の現状判断(それぞれプラス 12、プラス 19)からの悪化が見込まれる。増 税に伴う個人消費や住宅投資の低迷が長引いている上、製造業では意図せざる在庫が積み上がってい ること、海外景気の回復や円安基調にもかかわらず輸出の伸びが鈍いこと、などが業況悪化の背景。 今回の現状判断は 6 月調査の先行き判断(3 か月後の業況:大企業・製造業でプラス 15、同・非製 造業でプラス 19)も下回り、企業の当初想定に比べ景気回復が緩慢であることが示される見込み。 2014 年度の設備投資計画については、大企業・全産業において 6 月調査に比べ下方修正される可能 性が高い。ただ、大企業の場合、9 月調査以降に設備投資計画が徐々に下方修正されるのは例年通り の傾向。そのため計画の下方修正が小幅なものにとどまる限り、企業の投資意欲が顕著に後退したと は判断できない。また、需要の低迷などを受け物価上昇率が今後鈍化する公算が大きいとみられる中、 2 日に発表される「企業の物価見通し」にも注目。 2.欧州中央銀行(ECB)理事会 10 月 2 日(木)午後 8 時 45 分に結果発表 ECBは前回 9 月 4 日の理事会で、市場予想に反し政策金利の引き下げ(0.15%→0.05%)など、 追加的な金融緩和措置を発表。これらの効果を見極めるべく、今回は金融政策を据え置く見通し。 しかし、ユーロ圏では 8 月の消費者物価指数が前年比プラス 0.4%となるなど、インフレ率はECB の目標である「2%弱」を大きく下回る水準で推移。デフレ観測が払しょくできないほか、ウクライナ 紛争を巡るロシアとの関係悪化などもあり、景気の失速傾向も鮮明。こうした中、ドラギ総裁は理事 会後の会見にて、必要が生じれば一段の追加措置を講じるとの意向を表明する見込み。 3.米 9 月の雇用統計 10 月 3 日(金)午後 9 時 30 分発表 9 月の非農業部門雇用者数は前月比 21 万人程度の増加が見込まれる。8 月には同 14.2 万人増と市場 予想(同 22.5 万人増)を大きく下回ったものの、新規失業保険申請件数など最近の雇用関連指標は総 じて底堅く、今回の雇用統計では労働市場の回復傾向が再確認される可能性が高い。また、失業率は 8 月に 6.1%と 7 月の 6.2%から改善した後、9 月も 6.1%が予想される。 なお、9 月の米連邦公開市場委員会(FOMC)などを受け、市場では早期利上げ観測がやや拡大。 しかしながら、利上げ開始はインフレ率の上昇や雇用の本格回復が条件とされており、早期利上げの 可能性は依然として不確実。そのため今回の雇用統計でも、広義の失業率(不本意ながらパートタイ ム労働者となっている人などを含む失業率)、平均時給の伸び、労働参加率(労働力人口に占める労働 市場参加者の割合)などにより、雇用回復の実態を点検する必要あり。 ● 主な内外経済スケジュール 9月 29 日(月) 30 日(火) ・ ・ ・ ・ ・ ・ 8 月の製造業部門別投入・産出物価指数 米 8 月の中古住宅販売成約指数 米 8 月の個人所得・個人支出 ユーロ圏 9 月の消費者信頼感指数(確報値)・鉱工業信頼感指数 2 年利付国債入札 8 月の完全失業率、有効求人倍率、家計調査 ※ 最終頁の「本資料に関してご留意していただきたい事項」を必ずご確認ください。 5 ⁄ 7 しんきんアセットマネジメント投信株式会社 金融商品取引業者 関東財務局長(金商) 第338号 Sh inkin Asset Management Co., Ltd 加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会 〒104-0031東京都中央区京橋3丁目8番1号 URL:http:// www.skam.co.jp フリーダイヤル 0120-781812 携帯電話・PHSからは 03-5524-8181 (土日、休日を除く9:00~17:00) 30 日(火) 10 月 1 日(水) ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ 【 8 月の鉱工業生産指数 8 月の商業販売統計 8 月の毎月勤労統計 8 月の新設住宅着工件数 米 9 月のシカゴ購買部協会景気指数 米 9 月の消費者信頼感指数 米 7 月のS&Pケース・シラー住宅価格指数 ユーロ圏 9 月の消費者物価指数 ユーロ圏 8 月の失業率 中国 9 月のHSBC製造業PMI(確報値) 日銀短観(9 月調査)】 (「良い」回答割合-「悪い」回答割合、%) 大企業・製造業 2013年 3月 -8 4 12 16 2014年 3月 17 大企業・非製造業 中小企業・製造業 6 12 14 20 中小企業・非製造業 -19 -14 -9 -8 -4 -1 6月 9月 12 9月 (予) 9 24 19 16 1 4 1 -4 4 8 2 -2 12月 6月 (注)直近の数値は当社予測 2 日(木) ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ ・ 【 9 月の新車販売台数 米 9 月のISM製造業景況指数 米 9 月のADP雇用統計 米MBA住宅ローン申請指数 ユーロ圏 9 月のPMI製造業景況指数(確報値) 中国祝日(国慶節、7 日まで) 中国 9 月製造業購買担当者景気指数(PMI) 国庫短期証券入札(3 か月)、10 年利付国債入札 日銀短観(9 月調査全容、「企業の物価見通し」の概要) 第 59 回生活意識に関するアンケート調査の結果(日本銀行) 9 月のマネタリーベース 米 8 月の製造業受注 欧州中央銀行(ECB)理事会 】 2014年 4月 レポ金利(%) 5月 0.25 6月 0.25 7月 0.15 8月 0.15 0.15 9月 10月(予) 0.05 0.05 (注)月末値、直近の数値は当社予測 3 日(金) ・ 米新規失業保険申請件数、米失業保険継続受給者数 ・ ユーロ圏 8 月の生産者物価指数 【 米 9 月の雇用統計 】 2014年 3月 非農業雇用者 前月比(万人) 20.3 4月 5月 30.4 6月 22.9 26.7 7月 21.2 8月 9月 (予) 14.2 21.0 (注)直近の数値は当社予測 ・ 米 9 月のISM非製造業景況指数 ・ 米 8 月の貿易収支 ・ ユーロ圏 8 月の小売売上高 (2014.9.26 チーフエコノミスト ※ 最終頁の「本資料に関してご留意していただきたい事項」を必ずご確認ください。 6 ⁄ 7 辻 佳人) しんきんアセットマネジメント投信株式会社 金融商品取引業者 関東財務局長(金商) 第338号 Sh inkin Asset Management Co., Ltd 加入協会/一般社団法人投資信託協会 一般社団法人日本投資顧問業協会 〒104-0031東京都中央区京橋3丁目8番1号 URL:http:// www.skam.co.jp フリーダイヤル 0120-781812 携帯電話・PHSからは 03-5524-8181 (土日、休日を除く9:00~17:00) <本資料に関してご留意していただきたい事項> ※本資料は、ご投資家の皆様に投資判断の参考となる情報の提供を目的として、しんきんアセットマネジメント 投信株式会社が作成した資料であり、金融商品取引法に基づく開示資料ではありません。 ※本資料は、信頼できると考えられる情報源から作成しておりますが、当社はその正確性、完全性を保証するも のではありません。また、いかなるデータも過去のものであり、将来の投資成果を保証・示唆するものではあ りません。 ※本資料の内容は、当社の見解を示しているに過ぎず、将来の投資成果を保証・示唆するものではありません。 記載内容は作成時点のものですので、予告なく変更する場合があります。 ※投資信託は、預金や保険契約とは異なり、預金保険機構・保険契約者保護機構の補償の対象ではありません。 また、金融機関でご購入いただいた投資信託は、投資者保護基金の対象ではありません。 ※投資信託は、値動きのある有価証券等(外貨建資産には為替リスクもあります)に投資しますので、基準価額 は変動します。したがって、預金と異なり投資元本が保証されているものではありません。運用による損益は すべて投資者の皆様に帰属します。 ※特定ファンドの取得のお申込みに当たっては、販売会社より当該ファンドの投資信託説明書(交付目論見書) をあらかじめ又は同時にお渡しいたしますので、必ず内容をご確認の上、ご自身でご判断ください。また、請 求目論見書については、販売会社にご請求いただければ、当該販売会社を通じて交付いたします。 【お申込みに際しての留意事項】 投資信託に係るリスクについて 投資信託は、株式や債券等の値動きのある有価証券等(外貨建資産には為替リスクもあります) に投資しますので、基準価額は変動します。したがって、預金と異なり投資元本が保証されてい るものではありません。運用による損益はすべて投資者の皆様に帰属します。 また、投資信託は、個別の投資信託ごとに投資対象資産の種類や投資制限、取引市場、投資対 象国等が異なることから、リスクの内容や性質が異なりますので、ご投資に当たっては交付目論 見書や契約締結前交付書面をよくご覧ください。 投資信託に係る費用について (お客様に直接ご負担いただく費用) ご購入時の費用・・・購入時手数料 上限 3.24%(税抜 3.0%) ご換金時の費用・・・信託財産留保額 上限 0.3% (保有期間中に間接的にご負担いただく費用) 運用管理費用(信託報酬) ・・・純資産総額に対して、上限年率 1.5984%(税抜年率 1.48%) その他の費用・・・監査費用、信託財産に関する租税、信託事務の処理に要する諸費用、有 価証券売買時の売買手数料等及び外貨建資産の保管等に要する費用は、ファンドより実費と して間接的にご負担いただきます。また、運用状況等により変動するものであり、事前に料 率、上限額等を示すことができません。 投資信託に係る上記費用(手数料等)の合計額については、ご投資家の皆様がファンドを保有 される期間等に応じて異なりますので、表示することができません。 《ご注意》 上記に記載しているリスクや費用につきましては、一般的な投資信託を想定しております。費 用の料率につきましては、しんきんアセットマネジメント投信が運用する全ての投資信託のう ち、ご負担いただくそれぞれの費用における最高の料率を記載しております。投資信託に係るリ スクや費用は、それぞれの投資信託により異なりますので、ご投資される際には、事前に交付目 論見書や契約締結前書面をよくお読みください。 ※「日経平均株価」 (日経平均)に関する著作権、知的所有権その他一切の権利は日本経済新聞社に帰属します。 日本経済新聞社は日経平均株価を継続的に公表する義務を負うものではなく、その誤謬、遅延又は中断に関 して責任を負いません。 ※東証株価指数(TOPIX)は、東京証券取引所の知的財産であり、この指数の算出、数値の公表、利用など株 価指数に関するすべての権利は東京証券取引所が有しています。東京証券取引所は、TOPIX の算出若しくは 公表の方法の変更、TOPIX の算出若しくは公表の停止又は TOPIX の商標の変更若しくは使用の停止を行う 権利を有しています。 ※東証 REIT 指数は、東京証券取引所の知的財産であり、この指数の算出、数値の公表、利用など、東証 REIT 指数に関するすべての権利は、東京証券取引所が有しています。 7 ⁄ 7

© Copyright 2026 Paperzz