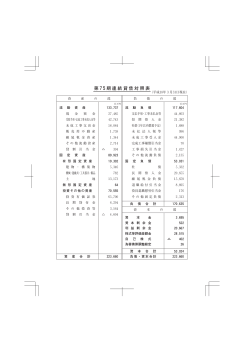

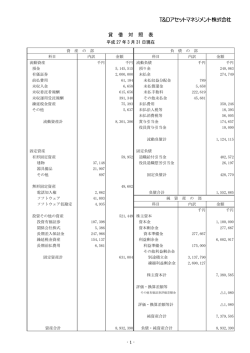

決算公告 第 63期 (平成16 年4 月1 日から平成17 年3 月31 日まで) 真柄建設株式会社 貸 借 対 照 表 (平成17年3月31日現在) 真柄建設株式会社 資 産 の 科 目 部 負債の部及び資本の部 金 額 科 目 金 額 千円 流 動 産 42,536,683 流 動 負 債 金 預 金 6,679,689 支 形 11,501,835 受 取 手 形 1,341,775 工 事 未 払 金 14,626,122 完成工事未収入金 18,637,714 短 期 借 入 金 11,603,386 価 証 券 19,973 販 売 用 不 動 産 払 51,762,671 現 有 未 手 金 1,239,289 2,039,559 未 払 法 人 税 等 63,887 未成工事支出金 11,497,942 未成工事受入金 11,479,225 不動産事業支出金 1,934 払 繰 延 税 金 資 産 金 975,533 124,339 完成工事補償引当金 71,672 金 1,537,887 工事損失引当金 34,920 その他流動資産 1,001,564 賞 与 引 当 金 138,097 貸 倒 引 当 金 △345,697 その他流動負債 28,701 未 固 資 千円 収 定 資 入 産 20,624,782 固 預 り 定 負 債 6,133,726 有 形 固 定 資 産 14,629,086 長 期 借 入 金 3,705,926 建 物 ・ 構 築 物 5,348,960 繰 延 税 金 負 債 297,176 機 械 ・ 運 搬 具 40,213 退職給付引当金 1,889,772 工具器具・備品 94,124 債務保証損失引当金 78,152 地 9,145,788 その他固定負債 162,698 無 形 固 定 資 産 172,137 土 投資その他の資産 投 資 有 価 証 券 負 債 合 計 57,896,398 5,823,558 3,221,773 資 本 金 6,432,157 長 期 貸 付 金 830,195 資 本 剰 余 金 10,338,079 破産更生等債権 849,515 資 本 準 備 金 6,000,000 長期営業外未収入金 9,119,866 その他資本剰余金 4,338,079 長 期 前 払 費 用 2,236 資本金及び資本準備金減少差益 ゴ ル フ 会 員 権 250,429 利 益 剰 余 金 そ の 他 投 資 等 435,808 貸 倒 引 当 金 繰 延 資 産 新 株 発 行 費 計 △11,463,473 当期未処理損失 11,463,473 △8,886,267 土地再評価差額金 △552,196 34,441 株式等評価差額金 556,234 34,441 自 己 株 式 資 合 4,338,079 63,195,907 合 本 △11,292 合 計 計 5,299,509 63,195,907 (注)1.記載金額は千円未満を切り捨てて表示している。 2.貸借対照表に計上した固定資産のほか、リースにより使用している重要な固定資産として 各種コンピューター機器・ソフトウェアがある。 3.担保に供している資産 販売用不動産 1,835,839千円 建物・構築物 4,707,380千円 土地 7,957,839千円 借地権 135,486千円 投資有価証券 25,024千円 4.保証債務の額 2,900千円 5.受取手形割引高 6.受取手形裏書譲渡高 7.有形固定資産の減価償却累計額 2,407,713千円 85,890千円 6,586,260千円 8.商法施行規則第124条第3号に規定されている時価を付したことにより増加した純資産額 556,234千円 9.商法施行規則第92条に規定する「貸借対照表上の純資産額から土地再評価差額金及び株式 等評価差額金の合計額を控除した金額」から「資本金及び資本準備金」を差し引いた資本 の欠損の額7,136,685千円である。 10.「土地の再評価に関する法律」(平成10年法律第34号)および「土地の再評価に関する法律の 一部を改正する法律」(平成13年法律第19号)に基づき、事業用の土地の再評価を行い土地 再評価差額金を資本の部に計上している。 ・再評価の方法 土地の再評価に関する法律施行令(平成10年3月31日公布政令第119号)第2条第1号に定める 地価公示法(昭和44年法律第49号)第6条に規定する標準地について同条の規定により公示さ れた価格、及び同条第4号に定める地価税法 (平成3年法律第69号)第16条に規定する地価税 の課税価格の計算の基礎となる土地の価格を算定するために国税庁長官が定めて公表した方 法により算定した価格に基づいて、奥行価格補正等合理的な調整を行って算出している。 ・再評価を行った年月日 平成14年3月31日 ・同法律第10条に定める再評価を行った事業用土地の当期末における時価の合計額と当該事業 用土地の再評価後の帳簿価額の合計額との差額 1,917,411千円 損 益 計 算 書 自 平成16年 4月 1日 至 平成17年 3月31日 真柄建設株式会社 経 常 損 益 の 部 営 業 損 益 売 上 高 完 成 工 事 高 不動産事業等売上高 売 上 原 価 完 成 工 事 原 価 不動産事業等売上原価 売 上 総 利 益 完 成 工 事 総 利 益 不動産事業等売上総利益 販売費及び一般管理費 営 業 利 益 営 業 外 損 益 営 業 外 収 益 受 取 利 息 配 当 金 受 取 地 代 家 賃 その他営業外収益 営 業 外 費 用 支 払 利 息 その他営業外費用 経 常 利 益 特 別 損 益 の 部 特 別 利 益 前期損益修正益 その他特別利益 特 別 損 失 前期損益修正損 固定資産売却損 減損損失 販売用不動産評価損 貸倒引当金繰入額 その他特別損失 税引前当期純損失 法人税、住民税及び事業税 法人税等調整額 当 期 純 損 失 前期繰越損失 土地再評価差額金取崩額 当期未処理損失 千円 千円 72,090,312 629,949 72,720,262 66,889,516 581,540 67,471,056 5,200,796 48,409 51,692 72,108 84,751 872,342 179,905 51,459 3,844 51,219 341,499 3,275,499 3,625,118 2,463,563 135,380 (注)1. 記載金額は千円未満を切り捨てて表示している。 2. 1株当たりの当期純損失 208円66銭 5,249,205 3,500,181 1,749,023 208,551 1,052,248 905,327 55,304 9,892,281 8,931,649 77,830 206,276 9,215,756 609,634 △1,638,081 11,463,473 1.重要な会計方針 (1)資産の評価の方法 ・有価証券 満期保有目的の債券 償却原価法(定額法) 関連会社株式 総平均法による原価法 その他有価証券 時価のあるもの 決算日の市場価格等に基づく時価法 (評価差額は全部資本直入法により処理し、売却原価は総平 均法により算定) 時価のないもの 総平均法による原価法 ・たな卸資産 販売用不動産、未成工事支出金及び不動産事業支出金 個別法による原価法 材料貯蔵品 総平均法による原価法 (2)固定資産の減価償却の方法 ・有形固定資産 定率法によっている。ただし、建物(建物附属設備を除く)、工具 器具(移動性仮設建物を除く)については、定額法によっている。 なお、主な耐用年数は、以下のとおりである。 建物 ・無形固定資産 10∼50 年 機械装置 7∼15 年 定額法によっている。なお、自社利用のソフトウェアについては、 社内における利用可能期間(5 年)に基づく定額法によっている。 ・長期前払費用 定額法によっている。 (3)繰延資産の処理方法 ・新 株 発 行 費 商法施行規則の規定する最長期間(3年間)にわたり均等償却して いる。 (4)重要な引当金の計上の方法 ・貸 倒 引 当 金 債権の貸倒による損失に備えるため、一般債権については貸倒実績 率により、貸倒懸念債権等特定の債権については個別に回収可能性 を検討し、回収不能見込額を計上している。 ・完成工事補償引当金 完成工事及び売上販売用不動産に係るかし担保の費用に備えるため、 過去 3 年間の実績率を基礎に将来の補償見込みを加味して計上して いる。 ・工事損失引当金 受注工事の損失発生に備えるため、期末手持工事のうち、損失の発生 が見込まれ、かつ、その金額を合理的に見積もることができる工事 について、損失見込額を計上している。なお、当該引当金は、商法 施行規則第 43 条に規定する引当金である。 ・賞 与 引 当 金 従業員の賞与の支給に充てるため、職員組合との支給協定額に基づ き当期負担分を見積って計上している。 ・退職給付引当金 従業員の退職給付に備えるため、当期末における退職給付債務及び 年金資産の見込額に基づき、当期末において発生していると認めら れる額を計上している。 なお、会計基準変更時差異については、15 年による按分額を費用 処理している。 また、過去勤務債務及び数理計算上の差異の費用処理方法は、以下 のとおりである。 過去勤務債務 その発生時の従業員の平均残存勤務期間内の一定の年数(12 年)に よる定額法。 数理計算上の差異 その発生時の従業員の平均残存勤務期間内の一定の年数(12 年)に よる定額法により、翌期から費用処理。 ・債務保証損失引当金 債務保証に係る損失に備えるため、被保証先の財政状態等を勘案し 、損失負担見込額を計上している。なお、当該引当金は、商法施行 規則第 43 条に規定する引当金である。 (5)リース取引の処理方法 リース物件の所有権が借主に移転すると認められるもの以外のファイナンス・リー ス取引については、通常の賃貸借取引に係る方法に準じた会計処理によっている。 (6)完成工事高の計上基準 長期大型工事(工期 1 年以上、請負金額 5 億円以上)については工事進行基準を、 その他の工事については工事完成基準を適用している。なお、工事進行基準による 完成工事高は 25,178,492 千円、完成工事総利益は 1,812,757 千円である。 (7)消費税等に相当する額の処理方法 消費税等に相当する額の会計処理は、税抜き方式を採用している。 (8)固定資産の減損に係る会計基準 固定資産の減損に係る会計基準(「固定資産の減損に係る会計基準の設定に関する意 見書」(企業会計審議会 平成 14 年 8 月 9 日))及び「固定資産の減損に係る会計基 準の適用指針」(企業会計基準適用指針第 6 号 平成 15 年 10 月 31 日)が、平成 16 年 3 月 31 日に終了する事業年度に係る財務諸表から適用できることになったことに 伴い、当期から同会計基準及び同適用指針を適用している。 これにより、営業利益及び経常利益は 39,167 千円増加し、税引前当期純損失は 2,720,576 千円多く計上されている。 なお、減損損失累計額については、各資産の金額から直接控除している。 2.記載方法の変更 (1)前期に区分掲記していた「短期貸付金」は資産総額の 100 分の 1 以下となったため、 「その他流動資産」に含めて表示している。なお「その他流動資産」に含まれる「短 期貸付金」は 1,538 千円である。 (2)従来、投資事業有限責任組合の出資持分は、「その他投資等」に含めて記載していた が、「証券取引法の一部を改正する法律」(平成 16 年 6 月 9 日法律第 97 号)により 当該出資持分が証券取引法上の有価証券と定義されたことに伴い、当期から「投資 有価証券」に含めて表示している。なお「投資有価証券」に含まれる当該出資持分 は 3,002 千円である。 3.追加情報 (1)当社は、昨年中間期末において、一時的に債務超過となったが、当該状況を解消す べく、財務体質の健全化、及び、総合一貫管理体制の継続と徹底を基本方針とする 「中期経営改善計画」を策定した。 当社の主力金融機関である株式会社北國銀行及び株式会社北陸銀行に対する 120 億 円の債務の株式化による優先株式の引受により、債務超過は解消している。 また、受注戦略策定の段階から受注の確保、施工・利益管理の徹底を一貫して行い、 一方で販売費及び一般管理費並びに金利を含めた総合的な一貫管理体制を継続的か つ徹底的に実施し、更に、組織体制の再チェックによる業務の見直し及び人員を適 正に配置することで販売費及び一般管理費の一層の削減を図る等、引き続き適正な 利益を確保すべく収益構造の改善に努め、更なる利益向上を図っている。 (2)「地方税法等の一部を改正する法律」(平成 15 年 3 月法律第 9 号)が平成 15 年 3 月 31 日に公布され、平成 16 年 4 月 1 日以降開始する事業年度より法人事業税に係る課 税標準の一部が「付加価値額」及び「資本等の金額」に変更されることになった。 これに伴い、「法人事業税における外形標準課税部分の損益計算書上の表示につい ての実務上の取扱い」(企業会計基準委員会実務対応報告第 12 号)に基づき、「付加 価値額」及び「資本等の金額」に基づき算定された法人事業税(23,010 千円)につ いては、当期から損益計算書中の「販売費及び一般管理費」に含めて表示している。

© Copyright 2026 Paperzz