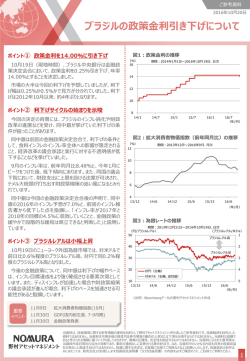

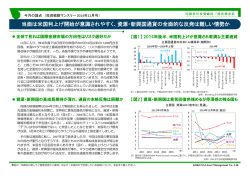

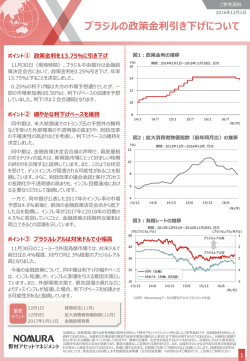

2016年1⽉5⽇ 新春特別号② ~2016年の注⽬点 “為替編”~ <2015年を振り返って> 2015年の為替市場は2014年同様、⽶ドル⾼、資源国通貨安となりました。⽶国では利上げ観測が⾼まったこと などを背景に⽶ドルが堅調な推移となりました。⼀⽅、資源国通貨は中国の景気減速懸念に加え、原油価格の下 落を背景として軟調に推移しました。2015年の対円での騰落率はブラジルレアルは▲32.6%、南アフリカラン ドは▲24.9%、カナダドルが▲15.7%となりました。 ユーロはギリシャ債務問題などを背景として年初から軟調な推移となりました。その後ギリシャ債務問題の鎮静 化などからユーロはしっかりとした推移に転じましたが、10⽉下旬以降、ECBの追加⾦融緩和観測などから再び ユーロ安となり、2015年のユーロの対円での騰落率は▲9.8%の下落となりました。 円は主要通貨の中で相対的にしっかりとした推移となりました。⽇本は⾦融緩和環境が続いたもののサプライズ となるほどの追加⾦融緩和策が発表されなかったこと、年末にかけて株式市場が軟調に推移したことなどが背景 です。なお、⽶ドル円は115円台後半~125円台後半での推移となり、2015年の⽶ドルの対円での騰落率は +0.4%の上昇(円安)となりました。 <2016年の展望> ⽶ドル⾼・円安の展開が続くと予想します。2016年は⽶国の景気拡⼤とともに利上げが続く⼀⽅、⽇本では⾦ 融緩和環境が続く可能性が⾼く、情勢次第では⽇本銀⾏が追加⾦融緩和策を導⼊する可能性が⾒込まれます。 2015年に⼤きく下落した資源国通貨の中でブラジルレアルは、資源安に加えてブラジル国内の政治情勢の不透 明感、財政再建の遅れ、格付け会社による信⽤格付けの引き下げなどを受けて下落が続いてきました。2016年 も政治情勢や財政が市場の注⽬点になることが予想されます。⽶国の利上げが続くことが新興国や商品市況から の資⾦流出につながり、通貨安につながる可能性がある点には留意が必要ですが、既に悪材料を相当程度織り込 んできていることもあり、政治情勢の安定化や財政再建の進展を背景にブラジルレアルが反転するのか注⽬が集 まります。 <対円での為替騰落率(2015年)> -40% -30% -20% -10% ⽶ドル 0% 10% <⽶ドル円の推移> 128 (円) (2014/12/31~2015/12/31) 126 124 ユーロ カナダドル 122 120 118 南アフリカランド ブラジルレアル 116 114 14/12 15/03 15/06 15/09 15/12 (年/⽉) 出所:Bloomberg ■当資料は情報提供を目的として大和住銀投信投資顧問が作成したものであり、特定の投資信託・生命保険・株式・債券等の売買を推奨・勧誘するものではありません。 ■当資料は各種の信頼できると考えられる情報源から作成しておりますが、その正確性・完全性を保証するものではありません。■当資料に記載されている今後の見通 し・コメントは、作成日現在のものであり、事前の予告なしに将来変更される場合があります。■当資料内の運用実績等に関するグラフ、数値等は過去のものであり、将来 の運用成果等を約束するものではありません。■当資料内のいかなる内容も、将来の市場環境の変動等を保証するものではありません。

© Copyright 2026 Paperzz