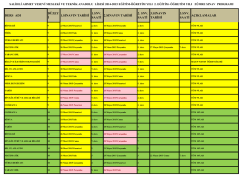

GÜNLÜK BÜLTEN İnfo Yatırım A.Ş. Adres: Büyükdere Cad. No:156 Levent/İstanbul Tel: 0212 319 26 00 Faks: 0212 324 84 26 Web: www.infoyatirim.com 13/02/2015 GÜNDEM Moody’s’in Türkiye Açıklaması Uluslararası kredi derecelendirme kuruluşu Moody's tarafından yayımlanan raporda, TCMB üzerindeki baskının Türkiye'nin kredi notuna dahil olduğu belirtildi. Türkiye için yabancı yatırımcının psikolojisinin hala önemli olduğuna değinilen raporda, "Türk ekonomisi yurtdışı borçlanmaya bağlı. Kurumlar üzerindeki baskı kredi notu üzerinde de baskı yaratıyor." denildi. Moody's kurdaki oynaklığın artmasının finansman üzerinde risk yarattığını belirtirken, kurumların siyasileştirilmesinin yatırım ortamını olumsuz etkileyeceği yorumu yapıldı. Raporda ayrıca artan baskının altyapı projelerinin finansmanına fazla etkisi olmadığı da ifade edildi. Raporda not üzerindeki en büyük riskin yurtdışı kaynaklı kırılganlık olduğuna dikkat çekilirken, petrol fiyatlarındaki düşüşün cari açığı desteklediği, ekonominin dış kaynaklara bağımlı olduğu belirtildi. Ayrıca bankacılık sektörünün not riski yarattığına dair Moody's tarafından bir açıklama yapılmadığı da raporda yer buldu. Babacan’dan Pozitif Konuşma Babacan, şöyle konuştu: "PPK 7 kişiden oluşur, artı çok güçlü bir teknik ekip vardır ve pek çok kurumda olmayacak kadar bilgi Merkez Bankasında vardır. Dolayısıyla Merkez Bankası o geniş data seti ışığında ve fiyat istikrarı önceliği çerçevesinde kurla ilgili gelişmeleri takip eder, gerektiği zaman da gerekiyorsa da müdahalelerini yapar. Biz buna böyle bakıyoruz ve bunun hükümet açısından günlük bir tartışma konusu olması gerektiğini de doğru görmüyoruz. Çünkü hangi ülkede bunlar çok böyle günlük siyasi polemik haline getirilirse, sonuçta o ülke komple zarar görüyor, o ülkede risk pirimi yükseliyor, o ülkede faizler yükseliyor, öngörülebilirlik azalıyor. Kurla ilgili iletişimin tek bir kanaldan, asıl yetki ve sorumluluğun olduğu Merkez Bankası üzerinden yapılmasını biz önemli görüyoruz. Kurlarla ilgili bir iletişim olacaksa, bunun Merkez Bankasından yapılmasını ve Merkez Bankasının söylediklerine itibar edilmesini önemli görüyoruz. Çünkü hem sorumluluk onlarda hem yetki onlarda. Dışarıdan herkesin görüşü olur ama nihai değerlendirmeyi Merkez Bankası yapar." Dolar kurundaki yükselişe ilişkin de değerlendirmelerde bulunan Babacan, öncelikle uluslararası konjonktürün dikkate alınması gerektiğini kaydetti. Ali Babacan, uluslararası finans piyasalarının, dalgalanmanın çok yüksek olduğu bir dönemden geçtiğine işaret ederek, 6 ay öncesine göre petrol fiyatlarının yarı yarıya düştüğünü ifade etti. Aynı şekilde avro/dolar paritesinin Mayıs 2014'te 1,40 düzeylerinde olduğunu hatırlatan Babacan, "Şimdi ise 1,12-1,13. Yani dolar, avro karşısında bu kadar değerlenmiş. Dolar aslında dünyada pek çok para birimi karşısında değerlendi bu dönemde. Dolayısıyla volatilite çok yüksek" ifadelerini kullandı. Ekonomik Takvim Zaman Ülke Önem Olay Alman GDP (çeyreklik) (4. Çeyrek) 09:00 EUR *** 12:00 EUR ** 12:00 EUR ** GDP (çeyreklik) (4. Çeyrek) ** Ticaret Dengesi (Ara) 12:00 EUR GDP (Yıllık) (4. Çeyrek) Beklenti Önceki 0,3% 0,1% 0,8% 0,8% 0,2% 0,2% 20,5B 20,0B Şirket Haberleri ÖZERDEN PLASTİK SANAYİ 2,71 TL fiyattan Borsa Birincil Piyasa'da "Sabit Fiyatla Talep Toplama ve Satış Yöntemi" ile 12-13/02/2015 tarihlerinde "OZRDN.BE" koduyla satışa sunulacaktır. Maksimum lot miktarı 2.500 adet. EREGL 2014 net satışlar y/y %17.4, brüt kar %31.2, faaliyet karı %35, FAVÖK %30, net kar %74 artış gösterdi.Önceki çeyreğe göre satışlar %2 azalırken, 673 mln TL favök 687 mln TL’e yükseldi. 9 aylık dönemde 1.8 mlr TL olan FAVÖK 2.525(1.9) mlr TL’e yükseldi. Önceki çeyrekte %21.8 olan brüt marj %23.1’e, %19 faaliyet marjı %19.7’e, %22.8 favök marjı ise %23.8’e yükseldi. 100 mln TL finasman gideri 129 mln TL oldu. 2014 yılı ham çelik üretimi bir önceki yıla göre %2,7 artışla toplamda 8.493 (8.3) bin ton, kapasite kullanım sıvı çelik %96 (93), slab %84 (79), kütük %45 (56). Yassı ürün satışları %9 artarak 7 milyon ton, 678 bin ton yassı ürün ve 227 bin ton uzun ürün olmak üzere toplamda 871 bin ton nihai mamul ihraç etmiştir. Bu miktar toplam satışların %11'i.Dış pazarlardaki etkinliğini artırmak için Kanada ve Singapur’da satış temsilcilikleri oluşturmuştur (faaliyet raporu). 2015 yılında 500 mn $ seviyesinde yatırım planlayan Erdemir Grubu’nun yatırımlarının 2019 yılına kadar 1 mlyr $’ın üzerinde olması planlanıyor.. KORDS GM’ü “şirketin BIST işlem hacminin düşük olduğunu ve SAHOL ile değerlendirme yaptıklarını” açıkladı. KORDS halen günlük ortalama 2,8 mn TL işlem hacmine ve %7 HAO’na sahip. Şirketin en büyük ortağı %91,11 ile SAHOL. SKPLC sürekli olarak işlem görmekten men edilmesine karar verilmiştir. FINBN ikincil halka arzın 1Ç 2015 sonuna kadar tamamlanması hedefleniyor. PGSUS Esas Holding (%11,93) ve dört ortak toplamda sermayenin %14,49’unun MKK’ya kayıt ettirilmesi başvurusunda bulundu. Çekince: Bu bültendeki veriler ve diğer tüm bilgiler, İnfo Yatırım A.Ş. Araştırma bölümünce güvenilir olduğuna inanılan kaynaklardan elde edilmiştir. İnfo Yatırım AŞ. söz konusu kaynaklarda hata ve eksiklik olmadığını veya bilginin yanlış olmadığını garanti edemez. Sonradan ilgili bilgilerde her yönde ve şiddette değişiklik meydana gelebilir. Bu bültende sehven yapılmış hatalar söz konusu olabilir. İnfo Yatırım AŞ. ilgili bilgilerde meydana gelebilecek hiçbir değişiklikten ve diğer tüm nedenlerden dolayı bu Bülten'de sunulan bilgilerin kullanılmasından olası zararlardan hiçbir şekilde sorumluluk kabul etmemektedir. Bu bülten sadece güncele ulaşma ve güncelliği ücretsiz paylaşma amacı taşımakta olup, burada yer alan veri ve bilgiler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan hiçbir veri ve bilgi yorum ve tavsiye olarak algılanmamalıdır. Burada yorum ve tavsiye olarak algılanabilecek olası bilgiler ilgili kişinin/kişilerin bireysel görüşleridir. Bu görüşlere dayanarak yapılan herhangi bir finansal işlem mali durumunuza ve ilgili risk-getiri tercihlerinize uygun olmayabilir; beklentilerinize uygun sonuçlar doğurmayabilir. GÜNLÜK BÜLTEN İnfo Yatırım A.Ş. Adres: Büyükdere Cad. No:156 Levent/İstanbul Tel: 0212 319 26 00 Faks: 0212 324 84 26 Web: www.infoyatirim.com GÜNLÜK BİST 100 ANALİZİ Putin ve Babacan Etkisi BİST 100 endeksi dün 83786-86082 seviyeleri arasında işlem gördü ve günü yüzde 3.18 değer kazanarak 86082 seviyesinden kapattı. Bankacılık endeksi yüzde 4.40 değer kazanırken sanayi endeksi ise 2.48 değer kazandı. Dün küresel piyasada sert primlenmeler hakimdi. 16 saat devam eden Minsk toplantısının sonunda anlaşma sağlanırken, 15 Şubat’ta ateşkesin başlayacağı belirtildi. Ayrıca Putin, sınırdaki ağır silahların da bir an önce çekileceğini taahhüt ederken jeopolitik risk algısını azalttı. Piyasayı rahatlatan Putin, 1 yıldır süren çatışmaların biteceğini belirtti. Jeopolitik risklerin azalmasıyla beraber gelişmiş ve gelişmekte olan ülkelerde toplu olarak yükseliş eğilimi başladı. Euro Bölgesi’nde kazançlar yüzde 1 üzerinde seyrederken, Yunanistan ve kreditörleri arasında 15 Şubat’ta yapılacak toplantı öncesi, anlaşma sinyalleri görüldü. Karşılıklı taviz vermenin gerektiği toplantısında anlaşmanın sağlanmasına yüksek gözüyle bakılıyor. Avrupa’daki iyimserlik hisse senetlerine de yansırken, özellikle DAX30 endeksi zirve seviye olan 11.000 puan eşiğine tekrardan geldi. Amerika’da ise perakende satışlar ve istihdam talepleri beklentileri karşılamamasına rağmen, Rusya ve Yunanistan’ın gölgesinde yükselişine devam etti. NASDAQ endeksi 15 yılın zirvesinde seyrederken, teknoloji önderliğinde yükseliş eğilimi piyasada devam ediyor. Japonya’da son 17 senenin en yüksek seviyesine yakın seyir devam ederken, bugün kar satışları görüldü. Özellikle Yen’in USD karşısında değer kazanması piyasada tatları kaçırırken, yatay satıcılı görüldü. Çin’de ise primler yüzde 2’ye yaklaştı. Rusya ile müttefik konumundaki Çin’de, Rusya’nın dün ateşkes sağlaması yüzleri güldürdü. Amerikan vadelileri ise yatay alıcılı şekilde güne başladı. Yurt içinde ise son haftaların en primli günü yaşandı. 2 haftadır satış baskısı içerisinde olan BİST 100 endeksi, Rusya’nın ateşkes ilan etmesi ve Babacan’ın usta konuşmasıyla bir kez daha ipten döndü ve toparladı. Rusya ve Ukrayna’nın ateşkes sağlaması, başta Rusya olmak üzere tüm gelişmekte olan ülke endekslerine pozitif yansırken, yurt içinde de yüzde 3 üzerinde primler görüldü. Başbakan yardımcısı Babacan ise bir TV programındaki açıklamasında, TCMB’nı eleştirenleri eleştirerek TCMB’nın bağımsızlığını savundu. Erdem Başçı’nın lojmandan taşınmasının nedenine kadar açıklama yapan Babacan, kendine güvenenleri yanıltmadı ve ekonomideki güveni sağladı. Babacan konuşmasıyla USDTL’de 2.4700 seviyesinin altına kadar gevşeme görülürken, tahvil faizlerinde ise yüzde 8 seviyesine gerileme görüldü. Başta bankacılık endeksi olmak üzere tüm endeksin primlendiği günde, 85700 seviyesi üzerinde kapanış alımların devam edebileceği sinyalini verdi. Haftanın son işlem gününde Euro Bölgesi ve ülkelerinde büyüme verileri izlenecektir. Başta Almanya ve Euro Bölgesi büyümenin ekonomiye direkt katkı yapması beklendiğinden önemli görülüyor. Ayrıca Euro Bölgesi’nde ticaret dengesi takip edilecekken, Amerika’da ise Michigan güven endeksi ve ticaret verileri izlenecektir. Yurt içinde ise USDTL’deki gevşemeler takip edilebilir. Özellikle 2.4700 altında işlem görmesi, USDTL’nin bir miktar daha gevşeyebileceğine işaret ediyor. Dünkü sert alımlarla beraber toparlanan endekste alımların devam etmesi beklenebilir. Teknik olarak 85700 seviyesi üzerinde kapanış yapan endekste alımların devam etmesi durumunda 86500 ve 87000 seviyeleri, olası kar satışlarında ise 85000 seviyesi takip edilebilir. Bankacılık tarafında ise 162200 seviyesi izlenmelidir. Bankacılıktaki alımların devam etmesi durumunda endekste tekrardan 87500 seviyesi görülebilir. Diğer taraftan USDTL’nin 2.4700 altında kalmaya devam etmesi endeks açısından olumlu görülüyor. Tahvil ve Bono tarafında, vadeli gösterge Tahvil faizi güne %8.16 seviyesinden başlıyor. Çekince: Bu bültendeki veriler ve diğer tüm bilgiler, İnfo Yatırım A.Ş. Araştırma bölümünce güvenilir olduğuna inanılan kaynaklardan elde edilmiştir. İnfo Yatırım AŞ. söz konusu kaynaklarda hata ve eksiklik olmadığını veya bilginin yanlış olmadığını garanti edemez. Sonradan ilgili bilgilerde her yönde ve şiddette değişiklik meydana gelebilir. Bu bültende sehven yapılmış hatalar söz konusu olabilir. İnfo Yatırım AŞ. ilgili bilgilerde meydana gelebilecek hiçbir değişiklikten ve diğer tüm nedenlerden dolayı bu Bülten'de sunulan bilgilerin kullanılmasından olası zararlardan hiçbir şekilde sorumluluk kabul etmemektedir. Bu bülten sadece güncele ulaşma ve güncelliği ücretsiz paylaşma amacı taşımakta olup, burada yer alan veri ve bilgiler yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Burada yer alan hiçbir veri ve bilgi yorum ve tavsiye olarak algılanmamalıdır. Burada yorum ve tavsiye olarak algılanabilecek olası bilgiler ilgili kişinin/kişilerin bireysel görüşleridir. Bu görüşlere dayanarak yapılan herhangi bir finansal işlem mali durumunuza ve ilgili risk-getiri tercihlerinize uygun olmayabilir; beklentilerinize uygun sonuçlar doğurmayabilir.

© Copyright 2026 Paperzz