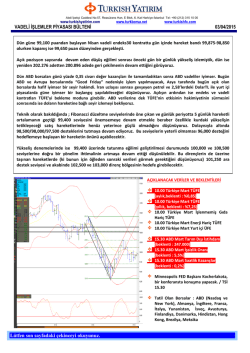

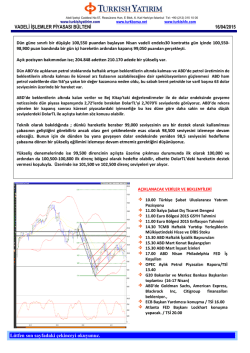

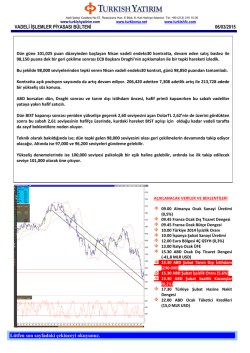

Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 www.turkishyatirim.com VADELİ İŞLEMLER PİYASASI BÜLTENİ www.turkborsa.net www.turkishfx.com 02/04/2015 ‘lerde Dün güne 98,675 puandan başlayan Nisan vadeli endeks30 kontratta gün içinde hareket bandı 99,400 – 98,150 olurken, zayıf ABD verileri sonrası dolarda görülen zayıflamanın DolarTL’yi 2,61’den döndürmesi ile kapanış 99,075 puan düzeyinden gerçekleşti. Açık pozisyon sayısında düşüş hareketi sonlandırılarak 199.029 adetten 202.276 adede bir yükseliş yaşandığını görmekteyiz. Dünkü zayıf ABD verileri sonrası dolarda süren değer kaybı ile 2,61’den dönen DolarTL bu sabah 2,5960’larda. ABD’nin ekside kapanışı sonrası vadeliler yatay ve petrol de hem düşen dolar hem de İran konusunda henüz uzlaşı olmaması sonucunda yeniden 56$’ın üzerinde. Endeks kontrat güne iyimser başlayabilir ancak piyasanın yarını (hem içeride TÜFE hem ABD’de tarım dışı istihdam var) bekleme eğilimini dün de gördüğümüz için bugün de benzer bir eğilim izleyebileceğimiz kanaatindeyiz. En azından Yellen’ın sunumuna dek.. (TSİ 15.30) Teknik olarak bakıldığında ; Fibonacci düzeltme seviyelerinde de öne çıkan ve dün de gün içi ara direnç olarak çalışan 99,400 seviyesini yükseliş denemelerinde ilk hedef olarak tutuyoruz. Üzerinde 100,000 ve 100,500 direnç seviyeleri var, aşılması durumunda dün de belirttiğimiz görüşümüzü korumaktayız; 101,250 ara destek seviyesi ve akabinde 102,500 ve 103,000 direnç bölgesinin hedefe girebilecektir. Geri çekilmelerde ise destek seviyeleri 98,500/98,000 ve 97,500 seviyelerinde yer almaya devam ediyor. 98,000 desteği altında 97,500-97,000 bölgesi ve akabinde de 96,000 seviyesine dek bir geri çekilmenin gündeme gelmesi için imkan artabilecektir ancak yarınki kritik veri akışı öncesinde bugün normal şartlar altında piyasalarda sert bir yön tayini olmasını beklemiyoruz. AÇIKLANACAK VERİLER VE BEKLENTİLERİ 10.00 Türkiye Mart Gümrük Bakanlığı Dış Ticaret Dengesi 11.00 İtalya 4Ç Bütçe Dengesi/GSYH 11.00 FAO Mart Global Gıda Fiyatları 11.30 İngiltere Mart İnşaat Sektörü PMI 13.00 OECD Şubat TÜFE 14.30 Türkiye Haftalık Yurtdışı Yerleşiklerin Mülkiyetindeki Hisse ve DİBS Stoku 14.30 Türkiye Ocak Finans Dışı Firmaların Net Döviz Pozisyonu 15.30 ABD Haftalık İşsizlik Başvuruları (beklenti : 285K) 15.30 ABD Şubat Dış Ticaret Dengesi (beklenti : -41,5 MLR $) 16.45 ABD Mart New York ISM İş Aktivitesi Endeksi 17.00 ABD Şubat Fabrika Siparişleri (beklenti:0,0%) FED Başkanı Yellen’ın St.Louis FED konferansında konuşması bekleniyor. / TSİ 15.30 Lütfen son sayfadaki çekinceyi okuyunuz. Abdi İpekçi Caddesi No:57, Reasürans Han, E Blok, 6. Kat Harbiye-İstanbul Tel: +90 (212) 315 10 00 www.turkishyatirim.com VADELİ İŞLEMLER PİYASASI BÜLTENİ www.turkborsa.net www.turkishfx.com 02/04/2015 Turkish Yatırım A.Ş.’nin diğer raporlarına; www.turkishyatirim.com www.turkborsa.net https://twitter.com/turkishyatirim https://twitter.com/turkborsanet https://tr-tr.facebook.com/turkborsa https://twitter.com/turkishfx http://www.turkishfx.com/ adreslerinden ulaşabilirsiniz. ÇEKİNCE : Bu rapordaki bilgi ve fikirler, Turkish Yatırım tarafından güvenilir olduğuna inanılan kaynaklardan derlenerek hazırlanmıştır. Turkish Yatırım, bu bilgilerin doğruluğu veya bütünlüğü konusunda bir garanti veremez. Raporda yer alan yatırım, bilgi, yorum ve tavsiyeleri yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti; aracı kurumlar, portföy yönetim şirketleri, mevduat kabul etmeyen bankalar ile müşteri arasında imzalanacak yatırım danışmanlığı sözleşmesi çerçevesinde sunulmaktadır. Bu rapordaki görüşler, tahmin ve projeksiyonlar, raporu hazırlayan analistlerin fikirlerini yansıtmaktadır. Analistler, görüş ve tahminlerini haber vermeksizin değiştirme hakkına sahiptirler. Bu rapor sadece bilgi vermek amacıyla hazırlanmıştır. Turkish Yatırım ve personeli, bu rapordaki bilgilerin eksikliğinden veya yanlışlığından dolayı hiçbir şart altında sorumlu tutulamaz.

© Copyright 2026 Paperzz