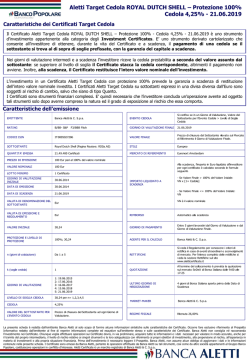

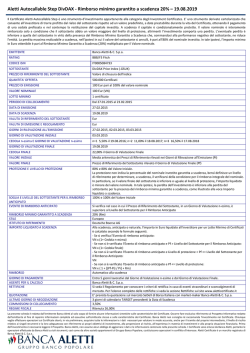

Magazine di approfondimento Aletti Certificate – 07 luglio 2014 PERFORMANCE DEGLI INDICI (Valori al 04 luglio 2014 - Variazioni dal 27 giugno 2014 al 04 luglio 2014) Valore Var % sett EURO STOXX EURO STOXX BANKS OIL&GAS FTSE MIB DAX30 EURO STOXX 50 21.559,19 10.009,08 3.076,94 196,32 376,73 1,12% 1,98% 2,07% 1,39% 1,39% NASDAQ100* S&P500* NIKKEI225 EURO STOXX EURO STOXX TELECOM UTILITIES Valore 301,19 322,82 3.923,01 1.985,44 15.437,13 Var % sett -0,02% 0,43% 2,04% 1,25% 2,27% *(Valori al 04 luglio 2014 - Variazioni dal 27 giugno 2014 al 03 luglio 2014) IN EVIDENZA SUI MERCATI AZIONARI Settimana positiva per i mercati azionari europei sostenuti dall’esito dell’ultima riunione della Bce da cui sono emersi nuovi dettagli sul nuovo Tltro. Il Presidente Mario Draghi ha evidenziato come l’istituto centrale europeo continuerà a contrastare l’attuale periodo di bassa inflazione, soprattutto se dovesse protrarsi a lungo. Draghi ha infatti dichiarato come il lavoro della Bce non sia finito e come siano pronte, se necessarie, ulteriori misure non convenzionali. Lo Stoxx600 ha così archiviato la settimana con un rialzo del +1.7%, Eurostoxx +1.2%, Eurostoxx50 +1.3%. Tra i singoli paesi il Dax ha registrato un progresso del +2 %, Ftse100 +1.6% Cac +0.7% e Smi +1.4%. L’Ibex spagnolo ha archiviato la settimana in rialzo del +0.5% con il rendimento del Bonos a 10 anni in rialzo di +4bps al 2.68% dal 2.64% della settimana precedente e con lo spread rispetto al bund di pari durata in aumento di +3.7bps a 156.83bps dai precedenti 157.09bps. Per quanto riguarda gli altri paesi periferici, il listino del Portogallo ha registrato un ribasso del -0.3%, Grecia invece +2.8% e Irlanda +1.8%. Tra i settori europei i maggiori rialzi sono stati registrati dal comparto delle materie prime +5.6%, dagli assicurativi +2,9% e dal comparto dei servizi finanziari +2.3%. Complessivamente positiva dunque la performance dei finanziari, con le banche in progresso dell’1,4% nonostante l’ultima seduta di venerdì scorso in calo del -1,2% per via del -16% dell’austriaca Erste Bank dopo il profit warning per le maggiori rettifiche su crediti in Ungheria e Romania. Il FtseMib ha registrato nella settimana un progresso del +1.1% con il rendimento del Btp a 10 anni che è rimasto praticamente stabile al 2.83% e lo spread rispetto al bund di pari durata in leggero calo di -0.3bps a 156.83bps dai 157.09bps della settimana precedente. Settimana corta per i mercati azionari americani per via della festività del 4 luglio, con l’indice del Dow Jones che ha comunque registrato i suoi nuovi massimi storici chiudendo a 17.068,26 punti così come l’S&P500 a 1.985,44. A sostenere i listini i dati positivi relativi al mercato del lavoro negli Stati Uniti nel mese di giugno che, insieme ad altri dati macro, hanno alimentato le attese di una ripresa economica dopo il dato negativo del Pil nel primo trimestre. In attesa dell’avvio della nuova stagione di comunicazioni trimestrali con i dati di bilancio del secondo trimestre del 2014, il Dow Jones ha archiviato la settimana scorsa con una performance positiva del +1.3%, S&P500 +1.25% e Nasdaq Comp invece in rialzo del 2%. Tra i settori i migliori sono stati i titoli del Biotech +3.6% e dei Semiconduttori +3.4%. Bene le Investment Banks +2.8% con Morgan Stanley +3.4% e Goldman Sachs +1.6%. Petroliferi in progresso del +0.8% nonostante il greggio Wti in flessione del -1.6% a 104.06$ al barile dai 105.74$ della settimana precedente. IN EVIDENZA SUL MERCATO DEI CAMBI (Valori al 04 luglio 2014 - Variazioni dal 27 giugno 2014 al 04 luglio 2014) EUR/USD EUR/CHF EUR/GBP EUR/JPY EUR/HKD Valore 1,3595 1,2157 0,7922 138,75 10,5360 Var % sett -0,40% -0,01% -1,11% 0,25% -0,41% I costanti segnali di miglioramento dell’economia statunitense hanno alimentato un importante progresso del dollaro a partire dallo scorso mercoledì. In particolare, lo sviluppo del repentino impulso rialzista appare correlato al messaggio di palese miglioramento delle condizioni occupazionali negli Stati Uniti. L’indice ADP, riferito al solo settore privato, prima e l’ancor più attesa statistica dei Payrolls, poi, hanno segnalato variazioni del numero di buste paga molto superiori alle attese nonché ai dati del mese precedente. La sequenza di dati in parola, associandosi a statistiche provenienti da differenti settori dell’economia, ha consolidato l’aspettativa di aumento della crescita economica, dopo il peggioramento dei primi mesi dell’anno, rinvigorendo le attese di una vistosa accelerazione della crescita nel secondo trimestre dell’anno (le nostre attese sono per un incremento del prodotto intorno al 4% su base annualizzata). Non hanno sorpreso invece le parole della BCE che, al termine della riunione di giovedì, ha lasciato invariata la politica monetaria. Rispetto alla quota di 1.3660 di partenza, il dollaro ha quindi accelerato in area 1.36 immediatamente dopo la diffusione dei dati. La flessione dell’euro contro il dollaro ha favorito l’ulteriore estensione della tendenza marcata all’apprezzamento della sterlina inglese, che viaggia in area 0.7920, valore corrispondente ai massimi dallo scorso mese di settembre 2012. Rimane invece improntato ad una marcata stabilità il movimento del cross euro yen, vincolato in area 138.70, all’interno dell’area 138-140 in cui persiste ormai da quasi due mesi. Euro-Sterlina Euro-Yen Euro-Dollaro -1,5% -1,0% -0,5% 0,0% 0,5% IN EVIDENZA SUI MERCATI OBBLIGAZIONARI (Valori al 04 luglio 2014 - Variazioni dal 27 giugno 2014 al 04 luglio 2014) TITOLO 2 ANNI 5 ANNI 10 ANNI 30 ANNI REND. (%) VAR BP REND. (%) VAR BP REND. (%) VAR BP REND. (%) VAR BP Btp 0,49 -10 1,32 -4 2,83 0 4,01 2 Bund 0,02 -2 0,35 -2 1,27 0 2,23 2 T-Bond 0,51 5 1,74 10 2,64 10 3,47 10 Gilt 0,90 6 2,12 11 2,76 12 3,46 6 JGB 0,07 -1 0,17 0 0,57 1 1,70 1 Sul mercato primario, le aste francesi hanno avuto esito positivo, con il rendimento che è sceso rispetto alle precedenti sia per il trimestrale (da 0.02% a 0.018%) che per il semestrale (da 0.027% a 0.020%), mentre per l’annuale è rimasto stabile a 0.04%. Anche per gli OAT a 10, 13 e 16 anni i rendimenti hanno subito un calo rispetto alle precedenti emissioni e si sono rispettivamente attestati su 1.77% (da 1.96%), 2.13% (dal 2.62% di marzo) e 2.38% (da 2.54%). Le aste spagnole di titoli a lungo termine hanno visto assegnati Bonos a 5,5 e 30 anni, questi ultimi con rendimenti al 4.043%, in calo rispetto al 4.519% dell’asta di febbraio. Rendimenti in calo anche per la Germania, che ha collocato nella giornata di mercoledì Bund a 5 anni al 0.33%, contro lo 0.45% dell’asta precedente. Infine, il Tesoro britannico ha assegnato Bond a 5 anni con rendimento del 2.05%, in leggero rialzo rispetto all’1.936% registrato nella precedente asta analoga. Sul secondario, il decennale tedesco ha chiuso la settimana stabile a 1.27%, registrando il massimo intraday giovedì a 1.33%. Il decennale italiano ha chiuso a 2.83%, registrando il minimo intraday venerdì a 2.81%. Tra i Paesi periferici, il decennale spagnolo ha chiuso la settimana a 2.68%, in rialzo del 4.00%, totalizzando da inizio anno una variazione di -147 bp, mentre il decennale portoghese ha chiuso a 3.58%, in rialzo del 1.80%, totalizzando da inizio anno una variazione di -255 bp. Infine, il decennale greco ha chiuso al 5.93%, mentre a inizio anno il rendimento era pari al 8.42%. 10 anni T-BOND 2 anni 10 anni BUND 2 anni -5 0 5 10 15 MACROECONOMIA Il dato preliminare di inflazione per giugno rimane stabile sul valore registrato a maggio, 0.5% a/a (un valore così basso non si registrava dal 2009), confermando il trend di decelerazione dell’inflazione nell’area euro iniziato nel novembre 2011. Il dato core, ovvero al netto delle componenti volatili alimentare ed energetica, presenta invece una leggera accelerazione a 0.8% a/a dallo 0.7% a/a di maggio. Il dato finale del PMI manifatturiero della zona Euro per giugno si attesta su 51.8, in calo rispetto al dato di maggio di 52.4, toccando così il valore più basso da sette mesi e facendo aumentare le preoccupazioni circa la ripresa del settore. Infatti, se da una parte quest’ultima viene confermata dai dati favorevoli registrati da luglio 2013, dall’altra la crescita continua a rallentare. Si conferma il contesto di debolezza dei mercati domestici e le esportazioni aumentano ad un tasso che è il più basso da quasi un anno, facendo temere per la crescita dei nuovi ordini e per l’occupazione, che, seppur in maniera modesta, migliora per il sesto mese consecutivo. Tra le rilevazioni nazionali, il dato migliore è quello spagnolo, ai massimi da sette anni. La tendenza più debole si riscontra invece in Francia, dove la produzione si è contratta per la prima volta in cinque mesi e al tasso più veloce dell’anno, riportando la seconda diminuzione consecutiva su base mensile sia dei nuovi ordini che delle esportazioni e i terzi tagli consecutivi del livello del personale, sempre su base mensile. EUROPA Nella giornata di giovedì la BCE ha deciso di mantenere invariato l’assetto della politica monetaria dopo la messa in campo di una serie di misure espansive nella riunione di giugno. Le previsioni per i prossimi mesi continuano ad essere per un livello di inflazione pari quello attuale, per assistere ad un graduale recupero solo a partire dal prossimo anno. Per quanto riguarda le azioni future, la BCE ha ribadito che i tassi verranno mantenuti ai livelli attuali per un prolungato periodo di tempo e si è detta pronta ad intervenire anche con strumenti non convenzionali per far fronte ai rischi di un periodo prolungato di bassa inflazione. In particolare, è stato pubblicato il dettaglio relativo alle operazioni di rifinanziamento a lungo termine con target (TLTRO), ovvero un canale di finanziamento al sistema bancario a tassi agevolati condizionato alla trasmissione del credito all’economia reale. Sempre nella direzione di migliorare la trasmissione della politica monetaria, il Presidente Draghi ha ribadito che sono stati intensificati i lavori preparatori preliminari al piano di acquisti di ABS sul mercato. Negli Stati Uniti l’ISM manifatturiero per giugno è sorprendentemente sceso, seppure leggermente. Nonostante questa lieve correzione, che ha interessato anche l’indice relativo alla produzione, il trend di fondo rimane improntato verso un’accelerazione della ripresa nella parte centrale dell’anno dopo la frenata della produzione registrata nella prima a causa delle cattive condizioni meteo. Venerdì la statistica dei Payrolls ha segnalato che la variazione del numero di buste paga non agricole nello stesso mese è stata pari a 288mila unità, valore molto superiore alle attese (215mila) nonché al dato del mese precedente (224mila). La manifattura ha creato 16mila nuovi posti di lavoro, denotando l’undicesimo mese consecutivo di espansione, mentre contestualmente il tasso di disoccupazione è calato al 6.1% dal 6.3%, ai minimi da settembre 2008, con un tasso di partecipazione invariato al 62.8%. La sequenza di dati in parola, associandosi a statistiche provenienti da differenti settori dell’economia, ha consolidato l’aspettativa di aumento del tenore congiunturale dopo la debolezza dei primi mesi dell’anno. STATI UNITI 7-lug 7-lug 7-lug 7-lug 8-lug 8-lug 8-lug 8-lug 9-lug 9-lug 9-lug 08:00 09:00 10:30 00:00 07:00 08:00 10:30 10:30 03:30 11:00 13:00 GE SP EC UK JN GE UK UK CH GR US 9-lug 10-lug 10-lug 10-lug 10-lug 10-lug 10-lug 10-lug 10-lug 10-lug 10-lug 10-lug 10-lug 10-lug 10-lug 10-lug 10-lug 11-lug 11-lug 11-lug 11-lug 20:00 01:50 03:30 07:00 08:45 08:45 08:45 08:45 10:00 10:00 11:00 12:00 13:00 14:30 US JN AU JN FR FR FR FR IT IT GR PO UK US CH CH CH GE GE SP SP 08:00 08:00 09:00 09:00 Prod industriale DESTAG m/m Produzione industriale STAG a/a Sentix Fiducia investitori Halifax prezzo case m/m Sondaggio Eco Watchers corrente Bilancia comm Produzione industriale m/m Produzione manifatturiera m/m CPI a/a CPI Armonizzato UE a/a MBA richieste ipoteche Fed Releases Minutes from June 1718 FOMC Meeting Indice settore terziario m/m Disoccupazione Indice fiducia consumatori Produzione industriale m/m Prod manifatturiera m/m CPI Armonizzato UE m/m CPI Armonizzato UE a/a Produzione industriale m/m Prod industriale WDA a/a Produzione industriale a/a CPI m/m Tasso bancario Banca d'Inghilterra Nuove richieste disoccupazione Bilancia comm Esportazioni a/a Importazioni a/a CPI m/m CPI a/a CPI Armonizzato UE m/m CPI Armonizzato UE a/a May May Jul Jun Jun May May May Jun Jun Jul 4 0,20% -720,00% -0,003 4890,00% 15.2B 0,002 0,40% 2,40% --- 0,002 -0,019 8,5 0,039 45,1 17.4B 0,004 0,004 0,025 -0,021 -0,002 May Jun Jun May May Jun Jun May May May Jun Jul 10 Jul 5 Jun Jun Jun Jun F Jun F Jun Jun F 1,70% 5,90% 40,3 --------0,005 315K $37.00B 10,40% 6,00% 0,003 1,00% --- -0,054 0,058 39,3 0,003 0,003 0 0,008 0,007 0,016 -0,022 -0,001 0,005 315K $35.92B 0,07 -0,016 0,003 0,01 0 0 F finale P preliminare La presente è predisposta S pubblicazione seconda stima da Banca Aletti & C. S.p.A. (Banca Aletti) al solo scopo di fornire informazioni sull’andamento dei mercati finanziari e non costituisce offerta o raccomandazione all’investimento. Le informazioni riportate sono di pubblico dominio e sono considerate attendibili ma Banca Aletti non è in grado di assicurarne l’esattezza e la completezza né l’aggiornamento. le informazioni date(Banca in buona fede, base dei dati disponibili, e sono suscettibili di anche senza La presente pubblicazione èTutte predisposta da Bancariportate Aletti & sono C. S.p.A. Aletti) al sulla solo scopo di fornire informazioni sull’andamento deivariazioni, mercati finanziari e nonpreavviso, costituisceinofferta qualunque momento dopoall’investimento. la pubblicazione. Pertanto, Banca Alettisono nondiassume responsabilità per le informazioni nella pubblicazione e per ogni e la o raccomandazione Le informazioni riportate pubblicoalcuna dominio e sono considerate attendibili macontenute Banca Aletti nonpresente è in grado di assicurarne l’esattezza eventuale danno derivante dal loro utilizzo. Chiunque intenda effettuare operazioni d’investimento dovrà, in via preliminare, acquisire tutte le informazioni e i dati necessari per completezza né l’aggiornamento. Tutte le informazioni riportate sono date in buona fede, sulla base dei dati disponibili, e sono suscettibili di variazioni, anche senza preavviso, in valutare in modo momento corretto il rischio e l’adeguatezza in relazione ai propri obiettivi alcuna d’investimento, alla propensione al rischio,contenute all’esperienza materia d’investimenti qualunque dopo larelativo pubblicazione. Pertanto, Banca Aletti non assume responsabilità per le informazioni nellain presente pubblicazione ee alla per ogni propriaeventuale situazionedanno finanziaria. La decisione di effettuare qualunque a rischio esclusivo della acquisire presente pubblicazione. Banca eAletti può per derivante dal loro utilizzo. Chiunque intendaoperazione effettuare finanziaria operazioni èd’investimento dovrà,dei in destinatari via preliminare, tutte le informazioni i datinon necessari essere valutare considerata responsabile alcun titolo per elel’adeguatezza informazioni contenute nella presente pubblicazione. in modo correttoad il rischio relativo in relazione ai propri obiettivi d’investimento, alla propensione al rischio, all’esperienza in materia d’investimenti e alla propria situazione finanziaria. La decisione di effettuare qualunque operazione finanziaria è a rischio esclusivo dei destinatari della presente pubblicazione. Banca Aletti non può essere considerata responsabile ad alcun titolo per le informazioni contenute nella presente pubblicazione.

© Copyright 2026 Paperzz