Paper

zz

Explore Categories

Log in

Create new account

No category

I Big Data e il rating di credito sociale

Download

Report

Pelvidol Pelvidol

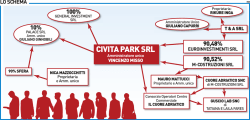

CIVITA PARK SRL - il Resto del Carlino

ACER + AQ

Termini e condizioni - DAL 1° MARZO AL 17 MAGGIO 2015 Effettua

Comunicazione fusione FIS e Antex

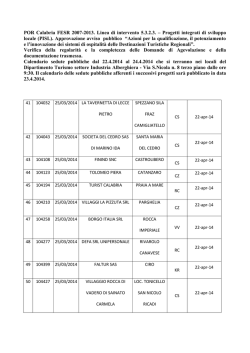

calendario_convocazioni_avviso_pubblico_5_3_2_3

ORDINE e LISTINO PREZZI

PIU SRL so ftw a re in fo rm a tio n te c h n o lo g y

Moldavi in Italia e in Europa senza visto d

Reply SpA Group 2012

© Copyright 2026 Paperzz

About Paperzz

DMCA / GDPR

Report