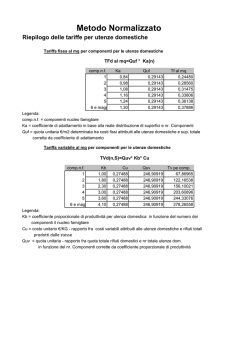

ALLEGATO A Approvato con delibera di C.C. n. 26 del 31.07.2014 COMUNE DI USMATE VELATE Provincia di Monza e della Brianza PIANO FINANZIARIO RELATIVO ALLA GESTIONE DEI SERVIZI DI RACCOLTA, TRASPORTO E SMALTIMENTO RIFIUTI – PER IL 2014 1 ‐ Premessa L’art. 1, c. 639, della legge n. 147/2013, ha istituito a partire dal 1° gennaio 2014 l’imposta unica comunale (IUC) che si basa su due presupposti impositivi, uno costituito dal possesso di immobili e l’altro collegato all’erogazione e alla fruizione di servizi comunali. La IUC, si compone dell’Imposta municipale propria (IMU), della tassa sui servizi indivisibili (TASI) e della Tassa sui rifiuti (TARI). La TARI ai sensi dell’art. 1, c. 650 e 651, della legge n. 147/2013 è corrisposta in base a tariffa commisurata ad anno solare coincidente con un autonoma obbligazione tributaria. Nella commisurazione della tariffa il comune tiene conto dei criteri determinati con il regolamento di cui al D.P.R. 158/99 il quale prevede la stesura di un Piano Finanziario. Il piano finanziario costituisce lo strumento attraverso il quale: a) Si individuano i costi relativo al servizio rifiuti; b) Si distinguono i costi in fissi e variabili; c) Si suddividono i costi tra le utenze domestiche e non domestiche; d) Si determinano le tariffe per le utenze domestiche e non domestiche 2. Individuazione dei costi I costi inseriti nel Piano finanziario sono articolati nelle seguenti macrocategorie: a) CG => Costi operativi di gestione b) CC => Costi comuni c) CK => Costo d'uso del capitale ciascuna delle quali è a sua volta suddivisa in una o più categorie. Di seguito i costi di gestione del servizio sono esposti in tabelle riassuntive. COSTI DI GESTIONE (CG) Sono i costi relativi al servizio di raccolta, trasporto e trattamento oggetto del servizio di igiene urbana; possono esser divisi in: Costi di gestione dei servizi afferenti la raccolta indifferenziata CGID = CSL + CRT + CTS + AC dove 1 CSL = costo di spazzamento e lavaggio strade (pulizia strade e mercati, raccolta rifiuti esterni) CRT = costi di raccolta e trasporto CTS = costi di trattamento e smaltimento (discarica o impianto di trattamento rifiuto indifferenziato) AC = altri costi Costi di gestione della raccolta differenziata CGD = CRD + CTR dove CRD = costi raccolta differenziata CTR = costi di trattamento e riciclo COSTI COMUNI (CC) Importi riferibili ai servizi non direttamente attinenti all’esecuzione della raccolta dei rifiuti; CC = CARC + CGG + CCD dove CARC = costi amministrativi e di accertamento, riscossione e contenzioso CGG = costi generali di gestione CCD = costi comuni diversi COSTO D’USO DEL CAPITALE (CK) Il metodo normalizzato richiederebbe, infine, di calcolare il costo d'uso del capitale (CK), ricavato in funzione degli ammortamenti (AMM), accantonamenti (ACC) e remunerazione del capitale investito (R), calcolata in base alla formula ivi riportata: Rn = rn(Kn1 +In + Fn ) Il costo d'uso del capitale (CK) è composto dagli ammortamenti, dagli accantonamenti e dalla remunerazione del capitale investito e vanno sommati, secondo la formula : CK = Amm(n) + Acc(n) + R(n) dove: ‐ Amm(n) = AMMORTAMENTI PER GLI INVESTIMENTI DELL'ANNO "2013" gli ammortamenti sono riferiti all'anno 2013 per gli investimenti relativi alla gestione dei rifiuti (impianti, mezzi attrezzature, servizi); ‐ Acc(n) = ACCANTONAMENTI accantonamenti del gestore effettuati nell'anno 2013 per il pagamento di agevolazioni e riduzioni per l'anno 2013; ‐ R(n) = REMUNERAZIONE remunerazione del capitale calibrata dal prodotto tra tasso di remunerazione indicizzato all'andamento medio annuo del tasso dei titoli di Stato aumentato di 2 punti percentuali e capitale netto investito (valore del capitale iniziale meno ammortamenti) aumentato dei nuovi investimenti. Si tratta della remunerazione del capitale (interessi) che viene investito per la realizzazione di impianti ed acquisto attrezzature. E' da intendersi come un costo in quanto rappresenta un mancato introito. Di seguito l’individuazione dei costi relativi al nostro Comune. 2 CC – Costi Comuni CARC – Costi per Accertamento Riscossione e Contenziosi COMUNE CEM 31.159,00 11.200,00 3.678,00 1.000,00 1.000,00 0,00 Spese comunali (personale ufficio tributi) Spese stampa e invio richieste pagamento Manutenzione software di gestione costi amministrativi del contenzioso rimborsi recupero saldo di gestione anno precedente TOTALE 31.159,00 11.200,00 3.678,00 1.000,00 1.000,00 0,00 48.037,00 TOTALE CARC CGG – Costi Generali di Gestione Spese generali di gestione C.E.M. da bilancio Spese gestione appalto dei servizi di igiene urbana + comunicazione ambientale Costi ufficio ecologia del comune (personale) materiale di consumo ammortamento mutui e investimenti detrazione da contributo MIUR per scuole TOTALE CGG 11.520,00 11.520,00 32.743,00 35.472,00 2.000,00 0,00 -5.340,00 32.743,00 35.472,00 2.000,00 0,00 -5.340,00 76.395,00 55.000,00 55.000,00 CCD – Costi Comuni Diversi Quote inesigibili CG – Costi di Gestione rifiuti indifferenziati AC – Altri Costi 0,00 Pulizie straordinarie in occasione di manifestazioni 3.000,00 3.000,00 3.000,00 TOTALE AC CRT – Costi di Raccolta e Trasporto RSU Raccolta frazione secca da raccolta differenziata Pulizia cestini stradali Pulizia delle discariche abusive sul territorio (indifferenziato) Costo dei sacchi per la raccolta della frazione secca da RD Costo dei sacchi per i cestini Costo dei cassonetti per la raccolta del secco o RSU indifferenziato TOTALE CRT 2.300,00 1.000,00 1.000,00 75.313,00 0,00 7.724,00 15.250,00 0,00 0,00 75.313,00 2.300,00 7.724,00 15.250,00 1.000,00 1.000,00 102.587,00 103.950,00 15.200,00 11.484,00 103.950,00 15.200,00 11.484,00 130.634,00 92.000,00 95.800,00 CTS – Costi di Trattamento e Smaltimento Costi da previsione C.E.M. per smaltimento della frazione secca da RD Conguaglio smaltimento rifiuti 2013 Costi da previsione C.E.M. per smaltimento RSU indifferenziato TOTALE CTS CSL – Costi di Spazzamento meccanizzato e Lavaggio strade Servizio di pulizia meccanizzata del suolo 3.800,00 3 CGD – Costi di Gestione delle raccolte CRD – Costi di Raccolta materiale Differenziato COMUNE Costi di raccolta e trasporto di tutte le frazioni raccolte in modo differenziato da territorio Costi di trasporto dei materiali provenienti da piattaforma ecologica Costi del servizio di raccolta e trasporto dei rifiuti mercatali Gestione piattaforma ecologica gestione cem card + ordine tessere (n.500) TOTALE CRD CEM TOTALE 226.900,00 45.456,00 29.747,00 45.922,00 7.150,00 226.900,00 45.456,00 29.747,00 45.922,00 7.150,00 355.175,00 47.996,00 17.372,00 77.682,00 3.362,00 6.611,00 14.388,00 2.612,00 25.884,00 5.000,00 33.570,00 1.000,00 47.996,00 17.372,00 77.682,00 3.362,00 6.611,00 14.388,00 2.612,00 25.884,00 5.000,00 33.570,00 1.000,00 -84.203,00 CTR – Costi di Trattamento e Riciclo dei materiali raccoli in forma differenziata Ingombranti Terra da spazzamento meccanizzato FORSU (Frazione Organica da RSU) RAEE RUP (pile, farmaci, oli veg, siringhe) ALTRI RUP (t/f, vernici) Inerti Scarti vegetali Materiali speciali (per esempio eternit, cimiteriali speciali…) Costi per i sacchi per raccolta di imballaggi in plastica e FORSU Costi per acquisto di cassonetti per la raccolta differenziata Detrazione vendita materiali CONAI Detrazione entrate da pagamenti per conferimenti in piattaforma ecologica contributo RAEE Contributo provincia per raccolta differenziata TOTALE CTR Totale Costi (iva inclusa) 0,00 0,00 0,00 151.274,00 148.609,00 958.836,00 1.017.902,00 3. SUDDIVISIONE TRA PARTE FISSA E PARTE VARIABILE Una volta definiti tutti i dati di costo del servizio, occorre suddividere gli stessi in costi fissi ed in costi variabili. I primi sono quelli che non dipendono dalla quantità di servizio erogato/fruito dagli utenti mentre i secondi sono quelli che dipendono dalla quantità del servizio erogato/fruito. La tariffa è composta da una quota determinata in relazione alle componenti essenziali del costo del servizio di gestione dei rifiuti, riferite in particolare agli investimenti per le opere ed ai relativi ammortamenti, e da una quota rapportata alle quantità di rifiuti conferiti, al servizio fornito e all’entità dei costi di gestione, in modo che sia assicurata la copertura integrale dei costi di investimento e di esercizio. Di conseguenza la tariffa di riferimento della Tari è data dalla somma della parte fissa e di quella variabile, secondo la seguente equivalenza: ∑T=∑TF+∑TV La parte fissa della tariffa ∑TF deve coprire i costi fissi di seguito indicati nella seguente equivalenza: ∑TF = CSL + CARC + CGG + CCD + AC + CK 4 La parte variabile della tariffa ∑TV deve coprire i costi variabili di seguito indicati nella seguente equivalenza: ∑TV = CRT + CTS +CRD + CTR La parte fissa della tariffa è destinata alla copertura delle componenti essenziali del servizio, la parte variabile è correlata alla effettiva produzione di rifiuto. La suddivisione tra costi fissi e variabili per il nostro comune è quella di seguito riportata: RIPARTIZIONE COSTI FISSI E VARIABILI COSTI VARIABILI CRT - Costi raccolta e trasporto RSU € 102.587,00 CTS - Costi di Trattamento e Smaltimento RSU € 130.634,00 CRD - Costi di Raccolta Differenziata per materiale € 355.175,00 CTR - Costi di trattamenti e riciclo € 235.477,00 Riduzioni parte variabile entrate CONAI -€ 84.203,00 TOTALE COSTI VARIABILI € 739.670,00 COSTI FISSI CSL - Costi Spazz. e Lavaggio strade e aree pubbl. € 95.800,00 CARC - Costi Amm. di accertam., riscoss. e cont. CGG - Costi Generali di Gestione CCD - Costi Comuni Diversi AC - Altri Costi Riduzioni parte fissa Totale parziale CK - Costi d'uso del capitale TOTALE COSTI FISSI € 48.037,00 € 76.395,00 € 55.000,00 € 3.000,00 TOTALE COSTI FISSI E VARIABILI € 278.232,00 € 1.017.902,00 4. Suddivisione dei costi tra le utenze domestiche e le utenze non domestiche. L’articolo 4 del D.p.r. 158/99, afferma che l’ente locale ripartisce tra le categorie di utenza domestica e non domestica l’insieme dei costi da coprire attraverso la tariffa secondo criteri razionali. Al fine di determinare le quote di copertura dei costi relative alla quota fissa e alla quota variabile della tariffa di riferimento, è opportuno prendere in considerazione l’incidenza del gettito e della quantità di rifiuti prodotti dalle due categorie di utenze (domestica e non domestica). 5 I criteri utilizzabili sono diversi, per il nostro Comune si è utilizzato il metodo della produzione presunta di rifiuti in Kg, come indicato nella circolare del Ministero dell’Ambiente n. 108 del 7/10/1999. Questa circolare suggerisce un metodo attraverso il quale si stima la quantità di rifiuti in Kg prodotti dalle utenze non domestiche moltiplicando la superficie totale dei locali occupati da ciascuna categoria di utenza non domestica per i coefficienti potenziali di produzione di cui alla tabella 4b dell’allegato 1 al Dpr 158/99 (coeff. Kd). Dal prodotto della superficie complessiva delle utenze non domestiche con i coefficienti scaturisce una stima di 1.439.000 Kg. di rifiuti prodotti dalle utenze non domestiche, per cui considerando che per il 2014 si stima una produzione complessiva di rifiuti di 4.654.000 Kg (si veda pag. 8 della Relazione allegata), se ne deduce che la stima di Kg di rifiuti prodotti dalle utenze domestiche è pari a 3.215.000 Kg. Riassumendo: Tipo Utenze domestiche Utenze non domestiche Totale Kg. % 3.215.000,00 69,08% 1.439.000,00 30,92% 4.654.000,00 100,00% Per cui i costi tra le utenze domestiche e non domestiche verranno ripartiti al 69% sulle utenze domestiche e al 31% sulle utenze non domestiche. Da questa ripartizione scaturiscono le conseguenti suddivisioni di costi tra utenze domestiche e non domestiche che dovranno essere integralmente coperti dalla tariffa. RIPARTIZIONE COSTI FISSI % Utenze domestiche - UD Utenze non domestiche - UND TOTALE COSTI FISSI € 191.980,08 69,00 € 86.251,92 31,00 € 278.232,00 100,00 RIPARTIZIONE COSTI VARIABILI % Utenze domestiche - UD lordo CONAI € 510.372,30 69,00% Utenze non domestiche - UND € 229.297,70 31,00% TOTALE COSTI VARIABILI NETTO CONAI € 739.670,00 100,00% TOTALE RIPARTIZIONE COSTI FISSI E VARIABILI % Totale CF+CV UTENZE DOMESTICHE € 702.352,38 69,00% Totale CF+CV UTENZE NON DOMESTICHE € 315.549,62 31,00% TOTALE € 1.017.902,00 100,00% 6 5. Le tariffe per le utenze domestiche Come già detto le tariffe per un’utenza domestica (con il nucleo famigliare composto da n componenti e una superficie occupata pari a S) è composta da una parte fissa e da una variabile. Ai fini dell’individuazione della tariffa di riferimento per le utenze domestiche è opportuno specificare che il metodo normalizzato ha suddiviso quest’ultima categoria in 6 fasce di utenza Parte fissa La parte fissa è data dal prodotto della superficie dell’abitazione S con la quota unitaria fissa Quf e con il coefficiente di adattamento Ka: TFd (n, S) = Quf * S * Ka (n) Dove: Quf = quota unitaria (€/mq), determinata dal rapporto tra i costi fissi attribuibili alle utenze domestiche e la superficie totale delle abitazioni occupate dalle utenze medesime. S = superficie dell’abitazione in mq. Ka (n) = coefficiente di adattamento che tiene conto della reale distribuzione delle superfici degli immobili in funzione del numero di componenti del nucleo familiare costituente la singola utenza. I valori di tali coefficienti sono riportati nelle tabelle allegate al Dpr 158/99 e sono stati elaborati per le tre aree geografiche e per i comuni con popolazione superiore e inferiore ai 5.000 abitanti. A sua volta la quota unitaria fissa Quf si ottiene mediante la seguente formula: Quf = Ctuf /[ ∑ S tot (n) * Ka (n)] Dove: Ctuf= totale dei costi fissi attribuibili alle utenze domestiche; ∑ S tot (n) = superficie totale delle utenze domesKche con n component del nucleo familiare. Ka (n) = coefficiente di adattamento che tiene conto della reale distribuzione delle superfici degli immobili in funzione del numero di componenti del nucleo familiare costituente la singola utenza. I coefficienti Ka (n) stabiliti per l’Italia del Nord e applicabili ai comuni con popolazione superiore ai 5.000 abitanti sono i seguenti: N° componenti 1 2 3 4 5 6 o più Coefficiente Ka 0,80 0,94 1,05 1,14 1,23 1,30 7 Parte variabile La parte variabile per un’utenza domestica (con il nucleo famigliare composto da n componenti e una superficie occupata pari a S) è data dal prodotto della quota unitaria variabile Quv con il coefficiente proporzionale di produttività Kb e con il costo unitario Cu. TVd= Quv * Kb (n) * Cu Dove: Quv= quota unitaria (€/mq), determinata dal rapporto tra la quantità totale di rifiuti prodotta dalle utenze domestiche e il numero totale delle utenze domestiche in funzione del numero di componenti il nucleo familiare delle utenze medesime, corrette con il coefficiente proporzionale di produttività Kb. Kb (n)= coefficiente proporzionale di produttività per utenza domestica in funzione del numero di componenti del nucleo familiare costituente singola utenza. I valori di tali coefficienti sono determinati nella tabella allegata al Dpr 158/99 e sono stati elaborati per le tre aree geografiche e per i comuni con popolazione superiore e inferiore ai 5.000 abitanti. A sua volta la quota unitaria variabile Quv si ottiene come segue: Quv = Qtot /[ ∑ N (n) * Kb (n)] Dove: Qtot = quantità totale di rifiuti. ∑ N (n) = numero totale delle utenze domestiche in funzione del numero di componenti del nucleo familiare (per ogni singola fascia di utenza). Kb (n) = coefficiente proporzionale di produttività per utenza domestica in funzione del numero dei componenti del nucleo familiare costituente la singola utenza. I coefficienti Kb (n) stabiliti per l’Italia del Nord e applicabili ai comuni con popolazione superiore ai 5.000 abitanti sono i seguenti: N° componenti 1 2 3 4 5 6 o più min 0,60 1,40 1,80 2,20 2,90 3,40 Coefficiente Kb max medio 1,00 0,80 1,80 1,60 2,30 2,05 3,00 2,60 3,60 3,25 4,10 3,75 Nella determinazione delle tariffe per le utenze domestiche per la quota variabile sono stati applicati nel comune di Usmate Velate i coefficienti minimi sopra riportati. Da quanto sopra esposto emergono per le utenze domestiche le tariffe e il gettito di seguito riportati: 8 N. COMP. 1 2 3 4 5 6 7 9 KA 0,8000 0,9400 1,0500 1,1400 1,2300 1,3000 1,3000 1,3000 KB TAR.FISSA TAR.VAR. MQ. NUMDEN IMP.FISSA IMP.VARIA IMP.TOT TARI 0,6000 0,30862 48,63567 120.608,03 1.925 36.635,37 59.724,60 96.359,97 1,4000 0,36262 113,48322 153.040,00 1.808 54.515,93 141.740,54 196.256,47 1,8000 0,40506 145,90700 116.534,00 1.391 46.489,54 135.985,32 182.474,86 2,2000 0,43978 178,33078 96.780,00 1.079 42.189,86 128.041,50 170.231,36 2,9000 0,47450 235,07239 20.543,00 225 9.666,04 33.850,42 43.516,46 3,4000 0,50150 275,60211 4.318,00 43 2.165,48 8.819,27 10.984,75 3,4000 0,50150 275,60211 562,00 7 281,84 1.929,21 2.211,05 3,4000 0,50150 275,60211 77,00 1 38,62 275,60 314,22 TOTALI 512.462,03 6.479 191.982,68 510.366,46 702.349,14 6. Le tariffe per le utenze non domestiche. Anche per le utenze non domestiche la tariffa si distingue in parte fissa e variabile, e il metodo normalizzato individua 30 categorie di contribuenti suddivisi in base alla tipologia di attività svolta. Parte fissa La parte fissa per un’utenza non domestica (con attività produttiva Ap e una superficie occupata pari a Sap) è data dal prodotto della unitaria fissa Quf con la superficie dei locali dove si svolge l’attività produttiva Sap e con il coefficiente potenziale di produzione Kc: TFnd (ap, Sap) = Qapf * Sap * Kc (ap) Dove: Qapf= quota unitaria (€/mq), determinate dal rapporti tra i costi fissi attribuibili alle utenze non domestiche e la superficie totale dei locali occupati dalle utenze medesime, corretta per il coefficiente potenziale di produzione (kc); Sap = superficie dei locali dove si svolge l’attività produttiva. Kc (ap) = coefficiente potenziale di produzione che tiene conto della quantità potenziale di produzione di rifiuto connesso alla tipologia di attività. La Qapf a sua volta è determinata secondo la seguente formula: Qapf = Ctapf / [∑ Stot (ap) * Kc (ap) ] Dove: Ctapf = totale dei costi fissi attribuibili alle utenze domestiche. ∑ Stot (ap= = superficie totale dei locali dove si svolge l’attività produttiva ap (per ogni tipologia di attività produttiva) Kc (ap) = coefficiente potenziale di produzione che tiene conto della quantità potenziale di produzione di rifiuto connesso alla tipologia di attività. 9 I coefficienti di produttività Kc stabiliti per comuni della nostra dimensione sono i seguenti: Attività Kc min. Kc max. 1 Musei, biblioteche, scuole, associazioni, luoghi di culto 0,40 0,67 2 Cinematografi e teatri 0,30 0,43 3 Autorimesse e magazzini senza alcuna vendita diretta 0,51 0,60 4 Campeggi, distributori carburanti, impianti sportivi 0,76 0,88 5 Stabilimenti balneari 0,38 0,64 6 Esposizioni, autosaloni 0,34 0,51 7 Alberghi con ristorante 1,20 1,64 8 Alberghi senza ristorante 0,95 1,08 9 Case di cura e riposo 1,00 1,25 10 Ospedale 1,07 1,29 11 Uffici, agenzie, studi professionali 1,07 1,52 12 Banche ed istituti di eredito 0,55 0,61 13 Negozi abbigliamento, calzature, libreria, cartoleria, ferramenta, e altri 0,99 1,41 beni durevoli 14 edicola, farmacia, tabaccaio, plurilicenze 1,11 1,80 15 Negozi particolari quali filatelia, tende e tessuti, tappeti, cappelli e 0,60 0,83 ombrelli, antiquariato 16 Banchi di mercato beni durevoli 1,09 1,78 - idem utenze giornaliere 2,18 3,56 17 Attività artigianali tipo botteghe: Parrucchiere, barbiere, estetista 1,09 1,48 18 Attività artigianali tipo botteghe: falegname, idraulico, fabbro, 0,82 1,03 elettricista 19 Carrozzeria, autofficina, elettrauto 1,09 1,41 20 Attività industriali con capannoni di produzione 0,38 0,92 21 Attività artigianali di produzione beni specifici 0,55 1,09 22 Ristoranti, trattorie, osterie, pizzerie, mense, pub, birrerie 5,57 9,63 - idem utenze giornaliere 11,14 19,26 23 Mense, birrerie, amburgherie 4,85 7,63 24 Bar, caffè, pasticceria 3,96 6,29 - idem utenze giornaliere 7,92 12,58 25 Supermercato, pane e pasta, macelleria, salumi e formaggi, generi 2,02 2,76 alimentari 26 Plurilicenze alimentari e/o miste 1,54 2,61 27 Ortofrutta, pescherie, fiori e piante, pizza al taglio 7,17 11,29 28 Ipermercati di generi misti 1,56 2,74 29 Banchi di mercato genere alimentari 3,50 6,92 - idem utenze giornaliere 7,00 13,84 30 Discoteche, night-club 1,04 1,91 Parte variabile La parte variabile per una utenza non domestica (con attività produttiva Ap e una superficie occupata pari a Sap) è calcolata attraverso il prodotto del costo unitario Cu con la superficie dei locali dove si svolge l’attività produttiva e Sap e con il coefficiente potenziale di produzione Kd: TVnd (ap, Sap) = Cu * Sap * Kd (ap) Dove: 10 Cu = costo unitario (€/kg), determinate dal rapporto tra i costi variabili attribuibili alle utenze non domestiche e la quantità totale di rifiuti prodotti dalle utenze non domestiche. Sap = superficie dei locali dove si svolge l’attività produttiva ap (per ogni tipologia di attività produttiva). Kd (ap) = coefficiente potenziale di produzione in Kg/mq anno che tiene conto della quantità di rifiuto minima e massima connesse alla tipologia di attivitàI coefficienti di produttività Kd stabiliti per comuni della nostra dimensione sono i seguenti: Kd min. Kd max. 1 Musei, biblioteche, scuole, associazioni, luoghi di culto Attività 3,28 5,50 2 Cinematografi e teatri 2,50 3,50 3 Autorimesse e magazzini senza alcuna vendita diretta 4,20 4,90 4 Campeggi, distributori carburanti, impianti sportivi 6,25 7,21 5 Stabilimenti balneari 3,10 5,22 6 Esposizioni, autosaloni 2,82 4,22 7 Alberghi con ristorante 9,85 13,45 8 Alberghi senza ristorante 7,76 8,88 9 Case di cura e riposo 8,20 10,22 10 Ospedale 8,81 10,55 11 Uffici, agenzie, studi professionali 8,78 12,45 12 Banche ed istituti di eredito 4,50 5,03 13 Negozi abbigliamento, calzature, libreria, cartoleria, ferramenta, e altri beni durevoli 8,15 11,55 14 edicola, farmacia, tabaccaio, plurilicenze 9,08 14,78 15 Negozi particolari quali filatelia, tende e tessuti, tappeti, cappelli e ombrelli, antiquariato 16 Banchi di mercato beni durevoli 4,92 6,81 8,90 14,58 - idem utenze giornaliere 17,80 29,16 17 Attività artigianali tipo botteghe: Parrucchiere, barbiere, estetista 8,95 12,12 18 Attività artigianali tipo botteghe: falegname, idraulico, fabbro, elettricista 6,76 8,48 19 Carrozzeria, autofficina, elettrauto 8,95 11,55 20 Attività industriali con capannoni di produzione 3,13 7,53 21 Attività artigianali di produzione beni specifici 4,50 8,91 45,67 78,97 22 Ristoranti, trattorie, osterie, pizzerie, mense, pub, birrerie - idem utenze giornaliere 91,34 157,94 23 Mense, birrerie, amburgherie 39,78 62,55 24 Bar, caffè, pasticceria 32,44 51,55 64,88 103,10 25 Supermercato, pane e pasta, macelleria, salumi e formaggi, generi alimentari 26 Plurilicenze alimentari e/o miste 16,55 12,60 22,67 21,40 27 Ortofrutta, pescherie, fiori e piante, pizza al taglio 58,76 92,56 28 Ipermercati di generi misti 12,82 22,45 29 Banchi di mercato genere alimentari 28,70 56,78 57,40 113,56 8,56 15,68 - idem utenze giornaliere - idem utenze giornaliere 30 Discoteche, night-club Nella determinazione delle tariffe per le utenze non domestiche sono stati applicati nel comune di Usmate Velate i coefficienti riportati nella tabella sottostante e di conseguenza si sono determinate le seguenti tariffe: 11 DESTINAZIONE USO 1 - MUSEI, BIBLIOTECHE, SCUOLE, ASSOCIAZIONI 2 - CINEMATOGRAFI E TEATRI 3 - AUTORIMESSE E MAGAZZINI SENZA ALCUNA VENDITA DIRETTA 4 - CAMPEGGI, DISTRIBUTORI CARBURANTI, IMPIANTI SPORTIVI 5 - STABILIMENTI BALNEARI 6 - ESPOSIZIONI, AUTOSALONI 7 - ALBERGHI CON RISTORANTE 8 - ALBERGHI SENZA RISTORANTE 9 - CASE DI CURA E RIPOSO 10 - OSPEDALI 11 - UFFICI, AGENZIE, STUDI PROFESSIONALI 12 - BANCHE ED ISTITUTI DI CREDITO 13 - NEGOZI ABBIGLIAMENTO, CALZATURE, LIBRERIA, CARTOLERIA 14 - EDICOLA, FARMACIA, TABACCAIO,PLURILICENZE 15 - NEGOZI FILATELIA, TENDE E TESSUTI, TAPPETI, CAPPELLI 16 - BANCHI DI MERCATO BENI DUREVOLI 17 - ATTIVITA' ARTIGIANALI: PARRUCCHIERE, BARBIERE, ESTETISTA 18 - ATTIVITA' ARTIGIANALI: FALEGNAME, IDRAULICO, FABBRO, ELETTRICISTA 19 - CARROZZERIA, AUTOFFICINA, ELETTRAUTO 20 - ATTIVITA' INDUSTRIALI CON CAPANNONI DI PRODUZIONE 21 - ATTIVITA' ARTIGIANALI DI PRODUZIONE BENI SPECIFICI 22 - RISTORANTI, TRATTORIE, OSTERIE, PIZZERIE, PUB 23 - MENSE, BIRRERIE, AMBURGHERIE 24 - BAR, CAFFE', PASTICCERIA 25 - SUPERMERCATO, PANE E PASTA, MACELLERIA, GENERI ALIMENTARI 26 - PLURILICENZE ALIMENTARI E/O MISTE 27 - ORTOFRUTTA, PESCHERIE, FIORI E PIANTE, PIZZA AL TAGLIO 28 - SUPERMERCATI DI GENERI MISTI 29 - BANCHI DI MERCATO GENERI ALIMENTARI 30 - DISCOTECHE, NIGHT CLUB TOTALI KC 0,540 0,370 0,560 0,820 0,510 0,430 1,420 1,020 1,130 1,180 1,300 0,610 1,200 1,460 0,720 1,440 1,290 0,930 1,250 0,650 0,820 7,600 6,240 5,130 2,390 2,080 9,230 2,150 5,210 1,480 KD TAR. FISSA TAR. VAR 4,390 0,2780 0,7385 3,000 0,1905 0,5047 4,550 0,2883 0,7654 6,730 0,4221 1,1322 4,160 0,2625 0,6998 3,520 0,2214 0,5922 11,650 0,7310 1,9599 8,320 0,5251 1,3997 9,210 0,5817 1,5494 9,680 0,6075 1,6285 10,620 0,6692 1,7866 5,030 0,7825 0,8462 9,850 0,6178 1,6571 11,930 0,7516 2,0070 5,870 0,3707 0,9875 11,740 0,7413 1,9750 10,540 0,6641 1,773 7,620 0,4788 1,282 10,250 0,6435 1,724 5,330 0,3346 0,897 6,710 0,4221 1,129 62,320 3,9125 10,484 51,170 3,2123 8,608 42,000 2,6409 7,066 19,610 1,2304 3,299 17,000 1,0708 2,860 75,660 4,7516 12,728 17,640 1,1068 2,968 42,740 2,6821 7,190 12,120 0,7619 2,039 MQ N.DEN IMP.FISSA IMP.VAR. IMP.TOT.TARI 918,00 8 255,20 677,96 933,16 1,00 1 0,19 0,50 0,70 59.791,00 282 17.236,97 45.766,46 63.003,42 189,00 2 79,78 213,98 293,77 1,00 1 0,26 0,70 0,96 5.164,00 3 1.143,12 3.057,94 4.201,06 1,00 1 0,73 1,96 2,69 1.790,00 3 939,92 2.505,40 3.445,31 1,00 1 0,58 1,55 2,13 4.360,00 1 2.648,53 7.100,06 9.748,59 13.907,00 140 9.307,09 24.846,09 34.153,18 1.000,00 6 782,49 846,19 1.628,68 2.511,00 27 1.551,19 4.160,86 5.712,05 471,00 10 354,01 945,28 1.299,29 247,00 6 91,55 243,91 335,46 1,00 41 0,74 1,98 2,72 715,00 14 474,82 1.267,79 1.742,61 494,00 9 236,51 633,26 869,77 2.610,00 13 1.679,53 4.500,54 6.180,07 96.720,00 58 32.364,33 86.724,85 119.089,18 7.623,00 24 3.217,93 8.604,95 11.822,88 1.364,00 12 5.336,60 14.300,19 19.636,80 1,00 1 3,21 8,61 11,82 1.660,00 19 4.383,92 11.728,90 16.112,82 691,00 8 850,18 2.279,58 3.129,77 1,00 1 1,07 2,86 3,93 275,00 7 1.306,69 3.500,25 4.806,94 1.802,00 6 1.994,48 5.347,53 7.342,02 1,00 25 2,68 7,19 9,87 1,00 1 0,76 2,04 2,80 204.311,00 731,00 86.245,08 229.279,37 315.524,45 12

© Copyright 2026 Paperzz