Paper

zz

Explore Categories

Log in

Create new account

No category

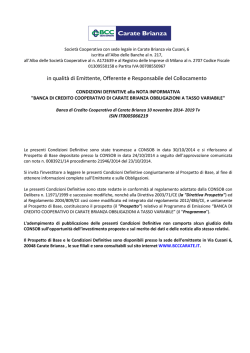

PROSPETTO INFORMATIVO

Download

Report

XY Sandro Veronesi

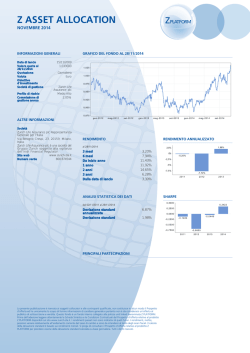

Z ASSET ALLOCATION

Avviso ai sottoscrittori del prestito obbligazionario “UniCredit S.p.A.

TAVOLA 00005_a VASCHE RACCOLTA LIQUAMI STATO

Pensione integrativa, Italia fanalino di coda

Teoria del Prospetto (Cap. III di Bowles) Mio piccolo prologo: Nelle

I Disturbi dello Spettro Autistico

10 novembre 2014 - 2016 1.25% TF

ADOBE PHOTOSHOP CS6

Anima Evoluzione 2020 I

© Copyright 2026 Paperzz

About Paperzz

DMCA / GDPR

Report