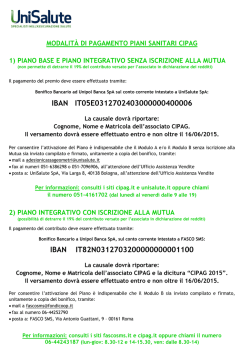

Informativa telematica n. 08-2014 del 07.05.2014 CASSA ITALIA GEOMETRI - Numero verde per chiedere informazioni sulla polizza sanitaria integrativa La Cassa Italiana dei Geometri ha attivato, ad integrazione degli altri numeri già disponibili, il numero verde 800-114444, per richiedere informazioni sul piano base dell'assistenza sanitaria integrativa che la CIPAG offre gratuitamente a tutti i suoi iscritti. Sul sito www.cipag.it è disponibile una sezione dedicata dove è possibile trovare tutte le informazioni, consultare le FAQ e scaricare la modulistica. Si ricorda che l'adesione o il rinnovo dell'adesione ai piani sanitari (Modulo A e Modulo B) deve avvenire entro il 16 giugno 2014. Quest'anno la CIPAG ha scelto per la polizza sanitaria integrativa UniSalute S.p.A., società del gruppo Unipol specializzata in assicurazioni sanitarie, mantenendo comunque invariate le condizioni della precedente polizza. Anche sul sito di UniSalute è possibile visitare la sezione speciale dedicata all'assistenza sanitaria integrativa della CIPAG. I moduli, scaricabili sia dal sito CIPAG che dal sito UniSalute, vanno compilati, stampati e firmati. Le modalità di invio e pagamento sono descritte nel documento 'Modalità di pagamento', scaricabile da entrambi i siti. QUOTA ISCRIZIONE ALL’ALBO PROFESSIONALE ANNO 2014 Si ricorda che il giorno 15.05.2014 scade il termine per il pagamento della seconda rata del Mav (il primo Mav è scaduto il giorno 14.03.2014) Per i ritardati pagamenti è prevista la maggiorazione di € 50,00 (cinquanta/00) per rata. Dal 30 settembre 2014, per coloro che non avranno effettuato il versamento totale della quota, si inizierà il procedimento disciplinare per morosità, mentre, in caso di pagamento parziale, verrà trasmessa la pratica al Consiglio di Disciplina. Nel caso in cui non fosse stato recapitato il Mav o se smarrito, il pagamento può essere effettuato presso la Segreteria del Collegio tramite Bancomat oppure con bonifico Bancario: COLLEGIO PROVINCIALE GEOMETRI E GEOMETRI LAUREATI DI ASTI IT 95 E 08530 10300 000070101397 BANCA D’ALBA – CORSO ALFIERI N° 55 NELLA CAUSALE METTERE PER PRIMO COGNOME E NOME. AGENZIA DELLE ENTRATE L’agenzia delle entrate ha pubblicato la Risoluzione n° 41/E del 18.04.2014 avente per oggetto “Tassazione dei redditi dei terreni posseduti e condotti da coltivatori diretti e imprenditori agricoli professionali per i quali è dovuta la cd “mini Imu” per l’anno 2013”. SENTENZE Corte di Cassazione e Giudice di Pace di Nardò (Lecce) Notifica cartella: deposito in comune va sempre comunicato Nel caso in cui il concessionario della riscossione non riesca a notificare la cartella esattoriale direttamente al destinatario (perché temporaneamente assente dalla propria abitazione) e provveda a lasciarla presso la casa comunale, egli deve necessariamente avvisare il contribuente del deposito dell’atto attraverso una raccomandata con ricevuta di ritorno. Il giudice rileva che il mero deposito dell’atto nella casa comunale senza l’ulteriore avviso è assolutamente illegittimo. La sentenza dunque chiarisce che “La pronunzia della S.C. a Sezioni unite n. 458/2005ribadisce il principio secondo cui la notificazione, eseguita ai sensi dell’art. 140 cpc, si perfeziona con la spedizione della raccomandata (che determina l’effetto di conoscibilità legale nei confronti del destinatario) ma tuttavia la mancata allegazione dell’avviso di ricevimento comporta la nullità della notifica”. Infine, altro punto importante della sentenza è quello dove si ribadisce il termine di prescrizione di cinque anni per le pretese derivanti dalle sanzioni amministrative, diversamente da quanto sostenuto da Equitalia che continua ad insistere per la prescrizione decennale. Anche in questo caso il giudice rileva come “la prescrizione della cartella esattoriale originata da sanzioni amministrative per violazione al codice della strada, è QUINQUENNALE, aderendo all’orientamento sempre più incalzante, in relazione all’inapplicabilità del termine decennale ex art. 2953 cc giacché la cartella esattoriale è assimilabile all’ingiunzione fiscale che ha natura di atto amministrativo che cumula in sé le caratteristiche del titolo esecutivo e del precetto, ma è priva di attitudine ad acquistare efficacia di giudicato ….”. CIRCOLARE INAIL 3 marzo 2014 “il tirocinio svolto dai praticanti negli studi professionali per l’accesso alla libera professione non richiede l’obbligo di assicurazione”. Il praticantato negli studi professionali è gratuito e non dà luogo ad un rapporto di lavoro strutturato, anche in presenza di un rimborso spese forfettariamente concordato. Inizia così la circolare INAIL 3 marzo 2014 relativa all’obbligo assicurativo dei tirocinanti e relativa determinazione del premio. Sul punto, l’INAIL ribadisce l’indirizzo già fornito dall’istituto stesso, che esclude dall’obbligo assicurativo colui il quale, ai fini dell’ammissione all’Esame di Stato per l’abilitazione all’esercizio della professione, è tenuto a svolgere un periodo obbligatorio di “praticantato”, tenuto conto della gratuità del rapporto e dunque dell’assenza del requisito soggettivo ai fini assicurativi dato che il rimborso spese comunque non ha natura corrispettiva. I PROFESSIONISTI POTRANNO ACCEDERE AI FONDI STRUTTURALI EUROPEI, HORIZON 2020 E COSME FONDI EUROPEI I professionisti potranno accedere ai fondi europei strutturali, Horizon 2020 e Cosme, prima riservati alle imprese. È la maggiore novità emersa dopo la conferenza dedicata alle libere professioni, svolta a Bruxelles, durante la quale è stato varato il Piano d'azione per le libere professioni. Saranno quindi disponibili per i professionisti i fondi strutturali gestiti a livello nazionale o regionale, gli 80 miliardi di fondi Horizon 2020 per la ricerca e l’innovazione e i 2,4 miliardi di fondi Cosme, studiati per la competitività e la crescita economica.

© Copyright 2026 Paperzz