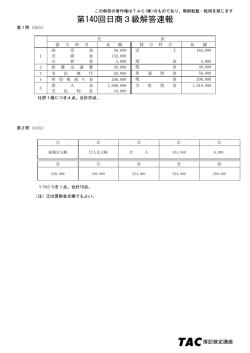

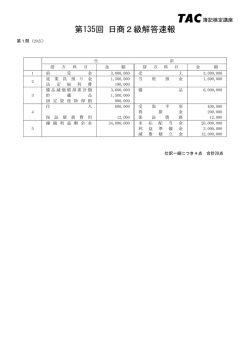

この解答の著作権はTAC(株)のものであり、無断転載・転用を禁じます 第135回 日商3級解答速報 第1問(20点) 仕 借 方 科 目 通 信 費 雑 損 当 座 預 金 手 形 売 却 損 備品減価償却累計額 未 収 金 固 定 資 産 売 却 損 租 税 公 課 引 出 金 仕 入 1 2 3 4 5 訳 金 額 18,000 2,200 427,850 2,150 144,000 50,000 6,000 36,000 24,000 680,000 現 受 受 貸 方 科 目 金 過 不 足 取 手 数 料 取 手 形 金 額 14,200 6,000 430,000 備 品 200,000 当 座 預 金 60,000 当 当 座 座 預 借 金 越 520,000 160,000 仕訳1組につき4点。合計20点。 第2問(10点) 帳簿 現金出納帳 日付 当座預金 出 納 帳 10 売掛金元帳 (得意先元帳) ○ 4 9 商品有高帳 ○ ○ 仕 入 帳 ○ ○ ○ ○ 31 売 上 帳 ○ ○ 18 23 買掛金元帳 (仕入先元帳) 受取手形 支払手形 記 入 帳 記 入 帳 ○ ○ ○ ○ ○ 各日付につき2点。合計10点。 簿記検定講座 この解答の著作権はTAC(株)のものであり、無断転載・転用を禁じます 第135回 日商3級解答速報 第3問(30点) 合 借 残 方 高 合 計 残 高 試 算 平成25年1月31日 勘 計 定 ② 128,300 129,800 現 ② 423,500 588,500 当 座 ② 160,000 210,000 受 取 ② 150,000 305,000 ② 36,600 科 表 貸 目 合 方 計 残 金 1,500 預 金 165,000 手 形 50,000 155,000 66,600 売 掛 金 売 買 目 的 有 価 証 券 93,000 93,000 繰 4,000 前 800,000 800,000 備 50,000 支 40,000 買 25,000 越 払 保 品 険 料 122,000 72,000 ② 掛 金 187,000 147,000 ② 前 受 金 45,000 20,000 ② 未 払 金 20,600 20,600 ② 金 5,000 5,000 ② 金 300,000 300,000 金 11,100 11,100 備品減価償却累計額 320,000 320,000 資 金 983,200 983,200 ② 上 170,000 165,000 ② 有 価 証 券 売 却 益 3,000 3,000 ② 2,572,400 2,046,900 貸 払 得 手 税 預 り 入 倒 引 当 本 売 201,500 201,500 仕 入 50,000 50,000 給 料 4,000 4,000 支 2,046,900 2,572,400 ② 4,000 品 借 ② 30,000 形 所 5,000 商 高 払 保 険 料 第4問(8点) 繰 平 24 成 年 摘 要 ② 前 売 期 上 繰 原 越 価 ② 1/ 1 前 期 繰 越 100,000 200,000 300,000 200,000 売 繰 仕 越 商 品 入 商 平 24 借 方 1/ 1 1 12/31 12/31 1 〃 越 上 100,000 2,900,000 3,000,000 品 成 年 12/31 1 〃 原 摘 要 貸 方 売 次 上 期 原 繰 価 越 100,000 200,000 300,000 繰 損 越 商 品 益 200,000 2,800,000 3,000,000 ② 価 12/31 〃 1 ② 簿記検定講座 この解答の著作権はTAC(株)のものであり、無断転載・転用を禁じます 第135回 日商3級解答速報 第5問(32点) 精 勘 定 科 目 借 残高試算表 方 貸 方 100,000 現 金 279,000 当 座 預 金 300,000 受 取 手 形 450,000 売 掛 金 312,000 売買目的有価証券 360,050 繰 越 商 品 54,000 消 耗 品 40,000 仮 払 金 300,000 備 品 500,000 車 両 運 搬 具 1,000,000 借 入 金 250,200 買 掛 金 120,000 前 受 金 12,000 貸 倒 引 当 金 81,000 備品減価償却累計額 225,000 車両運搬具減価償却累計額 1,000,000 資 本 金 4,820,980 売 上 220,000 受 取 手 数 料 仕 入 3,210,000 給 料 1,080,000 650,000 支 払 家 賃 62,130 旅 費 交 通 費 32,000 支 払 利 息 7,729,180 貸 倒 損 失 貸倒引当金(繰入) 有価証券評価(損) 減 価 償 却 費 消 耗 品 費 未 収 手 数 料 ( 前 払 ) 家 賃 ( 未 払 ) 利 息 ② 当 期 純( 損 失 ) 算 表 修正記入 損益計算書 借 方 貸 方 借 方 貸 方 貸借対照表 方 貸 方 112,000 ③ 借 12,000 279,000 300,000 400,000 ③ 310,000 ③ 50,000 2,000 310,500 360,050 310,500 15,000 ③ 39,000 40,000 300,000 500,000 1,000,000 250,200 120,000 2,000 14,000 27,000 108,000 90,000 315,000 ③ 1,000,000 4,820,980 240,000 ③ 20,000 360,050 310,500 55,000 3,259,550 ③ 1,080,000 595,000 28,000 90,130 10,000 42,000 50,000 50,000 2,000 2,000 7,729,180 2,000 2,000 117,000 ③ 39,000 117,000 39,000 20,000 20,000 55,000 ③ 55,000 10,000 ③ 10,000 1,005,550 1,005,550 5,276,680 215,700 215,700 5,276,680 2,817,200 2,817,200 ○印…予想配点 (注意)解答速報はTAC㈱が独自の見解に基づき、サービスとして情報をご提供するものです。本試験の結果等(合格基準点・合否)について保 証するものではございません。尚、解答速報の内容につきましては予告なく変更する場合がございますので、予めご了承ください。 簿記検定講座

© Copyright 2026 Paperzz