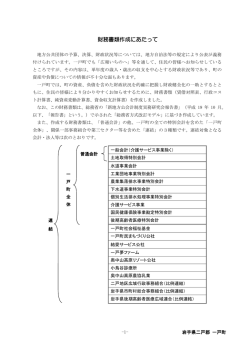

平成 22 年度 上市町財務諸表 平成 23 年 1 月 上市町 目 次 1 .はじめに ⑴ 新地方公会計制度の導入と目的 ⑵ 財務諸表の意義 7頁 ① 貸借対照表 ② 行政コスト計算書 ③ 純資産変動計算書 ④ 資金収支計算書 ⑶ 採用モデル ⑷ 対象年度 ⑸ 前年度の貸借対照表との関係 ⑹ 各財務諸表の対象範囲と連結対象範囲 2 .財務諸表活用上の留意点について ⑴ 誤解を招きやすい表現について ① 「その他一般財源等」のマイナス表示(貸借対照表) ② 「純経常行政コスト」 (行政コスト計算書) ③ 地方税の取扱い(純資産変動計算書) ⑵ 企業会計との相違について ① 「資産」の概念 ② 「利益」の概念 ③ 「純資産」の概念 ④ 臨時損益の取扱い 2 13 頁 3 .財務諸表作成の基本的事項 ⑴ 有形固定資産の評価方法 ⑵ 減価償却の方法 ⑶ 投資及び出資金の評価方法 ⑷ 回収不納見込額の算定方法 ⑸ 退職手当引当金の計上方法 ⑹ 賞与引当金の計上方法 ⑺ リース取引に係る処理 4 .普通会計の財務諸表の概要 ⑴ 15 頁 17 頁 貸借対照表 ① 有形固定資産 ② 投資及び出資金 ③ 基金等 ④ 長期延滞債権 ⑤ 回収不能見込額 ⑥ 資金 ⑦ 未収金 ⑧ 地方債 ⑨ 長期未払金 ⑩ 退職手当引当金 ⑪ 翌年度償還予定額 ⑫ 未払金 ⑬ 賞与引当金 ⑭ 公共資産等整備国県補助金等 ⑮ 公共資産等整備一般財源等 ⑯ その他一般財源等 3 ⑵ 行政コスト計算書 ① 人にかかるコスト ② 物にかかるコスト ③ 移転支出的なコスト ④ その他行政コスト ⑤ 経常収益 ⑶ 純資産変動計算書 ① 期首純資産残高 ② 純経常行政コスト ③ 一般財源 ④ 補助金等受入 ⑤ 臨時損益 ⑥ 科目振替 ⑦ 期末純資産残高 ⑷ 資金収支計算書 ① 経常収支の部 ② 公共資産整備収支の部 ③ 投資・財務的収支の部 4 5 .連結財務諸表の概要 ⑴ 30 頁 連結貸借対照表 ① 有形固定資産 ② 投資及び出資金 ③ 基金等 ④ 長期延滞債権 ⑤ 回収不能見込額 ⑥ 資金 ⑦ 未収金 ⑧ 普通会計地方債 ⑨ 公営事業地方債 ⑩ 長期未払金 ⑪ 未払金 ⑵ 連結行政コスト計算書 ⑶ 連結純資産変動計算書 ⑷ 連結資金収支計算書 6 .整備状況及び段階的整備について ⑴ 固定資産台帳の整備及び資産の時価評価 ⑵ 連結範囲の拡大 ⑶ 会計処理に係る問題 ① 未収金と長期延滞債権の振分及び回収不能見込額の算定 ② リース取引による会計処理 40 頁 5 7 .財務諸表(資料) ⑴ 普通会計の財務諸表 ⑵ 6 ① 貸借対照表 ② 行政コスト計算書 ③ 純資産変動計算書 ④ 資金収支計算書 連結財務諸表 ① 連結貸借対照表 ② 連結行政コスト計算書 ③ 連結純資産変動計算書 ④ 連結資金収支計算書 1.はじめに ⑴ 新地方公会計制度の導入と目的 地方自治体の会計は、その年度の歳出をその年度の歳入でもって行う、 「会計年度独立の 原則」に基づいて行われています。これまでは、その経理が適正に行われているかという 観点から、特に現金の動きが重視されてきました。しかし、次の点で情報開示に問題が指 摘されてきました。 ・ 地方自治体の資産のストック情報の不十分性 ・ 住民負担等の財政状況の把握の困難性 ・ 財政の全体像の把握の困難性 ・ フローとストックの連動欠如からくる信頼性の欠如 一方で、総務省は「簡素で効率的な政府」を実現する観点から、地方自治体においても、 資産・債務の管理を企業会計の手法に準じた新しい会計制度に基づき整備するよう要請し ています。 総務省が推進しているいわゆる新地方公会計制度は、従来の現金収支を重視した公会計 制度に対し、資産・負債のストック情報や行政コスト情報等を示した「発生主義」による 企業会計的手法を用いた制度であり、その整備目的1としては次の項目が挙げられます。 ① 資産債務の管理 ② 費用の管理 ③ 財務情報のわかりやすい開示 ④ 政策評価・予算編成・決算分析との関係付け ⑤ 地方議会における予算・決算審議での利用 新地方公会計制度の導入は、未だ発展途上ではありますが、組織内部(首長等)及び外 部(議会、住民等)に対して有用な情報を提供できるものと考えられています。 1 出所: 『早わかり 公会計の手引き』地方公会計研究会、2010 年 7 ⑵ 財務諸表の意義 新地方公会計制度に基づく財務諸表とは、以下の4つの財務書類の総称をいい、財務 4 表とも呼ばれています。 ① 貸借対照表 •資金の運用形態の表示 •運用資金の内訳 ② 行政コスト計算書 •受益者負担の額の表示 •サービス維持に必要な額の表示 ③ 純資産変動計算書 •財源内訳の区分の表示 •資産の価値の変動額の表示 ④ 資金収支計算書 •現金の流れの表示 •プライマリーバランスの表示 これらの財務書類は、これまでの官公庁会計における「現金主義2」で作成された歳入歳 出決算書とは異なり、企業会計の「発生主義3」を取り入れて作成されるものです。 これまでの「現金主義」によって作成してきた決算書等は、公金の適正な出納管理にお いては役立ちますが、現金の支出を伴わない費用の把握という点では機能しませんでした。 しかし、この財務諸表によって、発生している経済的費用の全体を把握でき、一方で、資 産負債の管理や財務分析も可能になります。さらに、受益者負担の在り方、政策評価、予 算編成、予算・決算審議においても有用な情報になると期待されています。 2 収益と費用を現金の受領・支出時に把握する会計上の認識原則。 3 収益と費用を経済的価値の発生時に把握する会計上の認識原則 8 ① 貸借対照表 貸借対照表(B/S : バランスシート)とは、 「純資産」 (これまでの世代が負担した金額) と「負債」 (将来世代が負担する金額)の財源を用いてどのような「資産」で運用している かを表したものです。 負 債 将来世代の負担額 資 産 集めたお金の運用形態 純 資 産 これまでの世代の負担額 ② 行政コスト計算書 行政コスト計算書とは、一会計期間における、資産形成を除く行政サービスを行うため に必要なコストを純額で計算したものです。その計算方法は、経常的行政コストから使用 料や手数料等の受益者負担金を差し引いて計算しており、その求められる金額は、行政サ ービスを行うために必要な地方税や地方交付税の額を示しています。 総額 生活インフラ ・・・ その他 人件費 *** *** *** *** 退職手当引当金繰入等 *** *** *** *** ・・・ *** *** *** *** 経常行政コスト *** *** *** *** 使用料・手数料 *** *** *** *** ・・・ *** *** *** *** 行政サービス収入合計 *** *** *** *** (差引)純経常行政コスト *** *** *** *** ※ 行政サービスに必要な地方税及び地方交付税の額等 9 ③ 純資産変動計算書 地方自治体の純資産、つまり、 「これまでの世代が負担した額」の当該年度の変動及びそ の財源内訳を表したものです。 純資産合計 公共資産・・・ ・・・ *** ・・・ 期首純資産残高 *** *** 純経常行政コスト *** *** *** *** *** *** 資産評価差額 *** *** 一般財源 ・・・ 補助金等受入 臨時損益 ・・・ 科目振替 ・・・ *** 資産評価替えによる変動額 *** 無償受贈資産受入 *** その他 *** 期末純資産残高 *** *** *** *** *** *** *** *** *** *** *** ④ 資金収支計算書 企業会計でいうキャッシュ・フロー計算書にあたるものです。現金収支を示したもので あり、その収支の性質から「経常的収支4」、 「公共資産整備収支5」、 「投資・財務的収支6」の 3 つの区分に分かれています。また、前 2 区分の合計額が、基礎的財政収支(プライマリー・ バランス)を表示するものとなっています。 経常的収支の部 公共資産整備収支の部 *** 公共資産整備支出 *** 投資及び出資金 *** ・・・ *** ・・・ *** ・・・ *** 支出合計 *** 支出合計 *** 支出合計 *** ・・・ *** ・・・ *** ・・・ *** 収入合計 *** 収入合計 *** 収入合計 *** 経常的収支額 *** 公共資産整備収支額 *** 投資・財務的収支額 *** 当年度歳計現金増減額 期首歳計現金残高 期末歳計現金残高 4通常の行政サービスを行う上で行われる現金収支。 5資産形成のために行われる現金収支。 6投資や金銭の貸付・借入等に係る財務的な現金収支。 10 投資・財務的収支の部 人件費 *** *** *** ⑶ 採用モデル 総務省の「新地方公会計制度研究会」は、新地方公会計制度を導入するにあたり、次の 2 つのモデルのいずれかを採用することを提案しています。 【基準モデル】 ① 導入当初から、固定資産台帳の完全な整備を前提に全て の資産の時価評価を行うモデル。 【総務省方式改訂モデル】 ② 導入当初においては、決算統計情報を活用する(資産を取 得価額で評価する)モデル。 当初、基準モデルが提示されたところ、自治体における会計知識の不足や作成時の業務 負荷などの問題があり、導入が迅速に行われることに懸念がありました。そのため、新地 方公会計制度の導入を最優先するために、 「総務省方式改訂モデル」が提案されました。 総務省方式改訂モデルは、段階を踏まえて最終的には基準モデルと同等水準の内容(全 ての資産の時価評価を行うこと)をもつ財務諸表の作成を要請しています。 上市町は、総務省方式改訂モデルを採用し、段階的に整備していく方針です。 ⑷ 対象年度 平成 22 年度決算に基づき財務諸表を作成しています。 貸借対照表の基準日は、平成 23 年 3 月 31 日とし、行政コスト計算書、純資産変動計算 書及び資金収支計算書の基準期間は、平成 22 年 4 月 1 日から平成 23 年 3 月 31 日としてい ます。 ただし、一般会計等のように出納閉鎖期間(平成 23 年 4 月 1 日~平成 23 年 5 月 31 日) を有するものについては、基本的にその期間は未収入及び未払金の精算期間であるため、 その間に行われた会計処理も基準期間に含むものとして処理しています。 ⑸ 前年度の貸借対照表との関係 総務省方式改訂モデルの適用初年度においては、原則として総務省方式改訂モデルに従 って前年度の貸借対照表を作成するため、前年度に総務省方式で作成した貸借対照表とは 連続していません。 11 ⑹ 各財務諸表の対象範囲と連結対象範囲 財務諸表の作成を普通会計7で行うとともに、特別会計のうち企業会計(水道事業会計及 び病院事業会計) 、第三セクターのうち(財)上市町健康文化振興財団(町 100%出資)の 会計を連結し、連結財務諸表を作成します。その対象は、次のとおりです。 会 計 財務諸表 連結財務諸表 普通会計 ○ ○ 水道事業会計 — ○ 病院事業会計 — ○ (財)上市町健康文化振興財団 — ○ 特別会計等(企業会計を除く)については、平成 22 年度の連結対象に含めず、来年度以 降に段階的に整備を行っていく予定です。また、上市町が構成員となっている一部事務組 合及び広域連合との連結については、各団体における準備が整い次第、順次連結を行って いく予定です。 < 今後の連結対象 – 特別会計等 > ・ 地域開発事業特別会計 ・ 農業集落排水事業特別会計 ・ 下水道事業特別会計 ・ 後期高齢者医療事業特別会計 ・ 国民健康保険事業特別会計 ・ 簡易水道事業特別会計 ・ 介護サービス事業等(訪問看護事業等) < 今後の連結対象 – 一部事務組合 > 7 ・ 中新川広域行政事務組合 ・ 富山地区広域圏事務組合 ・ 富山県後期高齢者医療広域連合 ・ 富山地域衛生組合 ・ 滑川中新川地区広域情報事務組合 ・ 富山県市町村会館管理組合 ・ 富山県市町村総合事務組合 地方財政統計上統一的に用いられる会計区分のこと。上市町においては、一般会計総額に土地取得事業特別会計及び 墓地公園事業特別会計の総額を合算したものから、各々の重複額及び介護サービス事業(訪問看護事業等)等を控除し たもの。 12 2.財務諸表活用上の留意点について ⑴ 誤解を招きやすい表現について ① 「その他一般財源等」のマイナス表示(貸借対照表) 貸借対照表の純資産の部「その他一般財源等」の額は、公共資産整備財源として投入さ れていない使途の自由な財源の額を表しています。 通常、地方自治体では、 「その他一般財源等」の額はマイナス表示になっています。これ は、資産形成を伴わない負債が存在し、この支払いに対する積立てがなされていないこと によります。資産形成を伴わない負債としては、臨時財政対策債8や退職手当引当金等が挙 げられます。 ② 「純経常行政コスト」 (行政コスト計算書) 行政コスト計算書において、 「純経常行政コスト」の額の計算は、行政コストから収益を 控除する算式で行われており、その額は地方自治体の赤字ではないかという指摘がありま す。 必要なコストから受益者負担を差し引くことで求められたその残額は、行政サービスを 行うために必要な地方税及び地方交付税の額という意味をもっています。つまり、受益の 有無にかかわらず現在のサービス維持のために必要な一般財源(使途が自由な財源)の額 ということになり、企業会計上における損益という意味合いとは完全に異なっています。 ③ 地方税の取扱い(純資産変動計算書) 行政コスト計算書は、 「行政サービスの提供維持のために必要な地方税等の一般財源の額」 を示す財務諸表であるため、行政コスト計算書の収益に地方税は計上されず、純資産に直 入されることとなっています。 8地方財政の不足に対処するための制度として、投資的経費以外の経費にも充当することができる特例地方債。その元利 償還金については、全額後年度の普通交付税で措置される。 13 ⑵ 企業会計との相違について ① 「資産」の概念 企業会計において資産とは、 「過去の取引又は事象の結果として、報告主体が支配してい る経済的資源9」と定義されています。 一方で新地方公会計制度における資産とは、上記に加え「経済的な便益の流入は見込ま れないものの、行政サービス提供に必要な経済的資源」と定義されます。つまり、新地方 公会計制度における資産は企業会計における資産よりも広義的な意義をもっています。 企業会計においては、剰余金を配分する必要があることから処分可能利益を求めること を目的としています。その資産価額はやがては費用に振り替えられるのでキャッシュの源 泉としての意味を持ちます。新地方公会計制度では、行政サービスに使用されている経済 的資源の意味をもっています。この違いから、企業会計では取得原価による資産評価方法 を、原則的に新地方公会計制度では公正価値(時価)による評価方法を採用しています。 ② 「利益」の概念 新地方公会計制度においては、利益という概念はなく、行政コスト計算書は、既に述べ たとおり行政サービスの提供にどれほどのコストを要し、またそのためにどれほどの地方 税・地方交付税などの一般財源が必要かという観点で作成されています。 ③ 「純資産」の概念 資産の価額と負債の価額の差額が純資産の価額であることは、企業会計と同様ですが、 その構成項目は大きく異なっています。 国・県補助金等は、企業会計のように利益として処理を行うのではなく、資本形成に用 いられた補助金等については資本として処理を行います。経常行政サービス提供活動等に 対する補助金については、行政コスト計算書を介することなく純資産の部へ直入されます。 また、寄附金なども企業会計では受贈利益として処理されますが、新地方公会計制度で は、純資産の部へ直入されます。 ④ 臨時損益の取扱い 行政コスト計算書は、経常的なコストの算出を目的としているため、臨時損益は純資産 の部へ直入されます。 9 キャッシュの獲得に貢献する便益の源泉。 (出所: 『財務会計の概念フレームワーク』企業会計基準委員会、2006 年) 14 3.財務諸表作成の基本的事項 ⑴ 有形固定資産の評価方法 決算統計(昭和 44 年度以降10)の情報をもとに、土地以外の有形固定資産の価額は、取 得価額から減価償却累計額を控除した残額を帳簿価額として計上しています(土地は取得 価額で評価されています) 。 ⑵ 減価償却の方法 土地以外の有形固定資産は、資産の使用や時の経過による価値が減尐するため、その価 値の減尐分を有形固定資産の帳簿価額から差し引いています。これを減価償却といいます。 具体的には、新地方公会計制度実務研究会報告書(総務省,平成 19 年 10 月)の 243 段落 「耐用年数表」による耐用年数により残存価額ゼロの定額法で減価償却を行っています。 減価償却は、取得年度の翌年度から開始することとなっています。 なお、公営企業会計(水道事業会計・病院事業会計)においては、みなし償却11により減 価償却を行っていますが、連結の際は償却方法の差異は修正していません。 ⑶ 投資及び出資金の評価方法 市場価格のない投資及び出資金のうち連結対象団体以外に対する投資及び出資金につい ては、原則的には出資額で評価しますが、実質価額12が 30%以上下落した場合には、純資産 変動計算書に投資損失の科目をもって表示し、その同額を投資及び出資金から控除してい ます。 市場価格のない投資及び出資金のうち連結対象団体に対する投資及び出資金については、 原則的には出資額で評価しますが、実質価額が 30%以上下落した場合には、純資産変動計 算書に投資損失の科目をもって表示し、その同額を投資損失引当金として負債計上してい ます。 10 決算統計が導入される以前(昭和 43 年度以前)の情報については、財務諸表上には反映されていません。 11 資産形成に係る補助金については、補助金額に相当する部分の金額は減価償却を行わず、同金額を純資産の部に計上 しておく会計処理。補助金の額を費用化すると、料金算定の際に適正な原価計算ができないという理由から用いられて いる。 12 当該会計もしくは法人の資産合計額から負債合計額を控除した額に、当該団体の出資割合を乗じたもの。出所: 『早 わかり 公会計の手引き』地方公会計研究会、2010 年 15 ⑷ 回収不能見込額の算定方法 回収不能見込額は、未収金及び長期延滞債権の区分を設けずに、過去 5 年間の平均不納 欠損率(小数点以下 4 位未満切上)を平成 22 年度末の未収金及び長期延滞債権の額に乗じ て計上しています。 平均不納欠損率は、次の算式で求めています。 平均不納欠損率 = 不納欠損額(5 年) ÷(滞納繰越額(5 年) + 不納欠損額(5 年) ) ⑸ 退職手当引当金の計上方法 退職手当引当金の計上方法は、地方公共団体の財政の健全化に関する法律(平成 19 年法 律第 94 号)に基づく将来負担比率の算出方法に準じた計算方法で、年度末に全職員が退職 したと仮定した場合に発生する要支給総額から退職手当組合に積み立てている積立金を控 除した純要支給額を計上しています。 なお、各会計で次のとおり職員の退職手当引当金を計上しています。 (単位:人) 会 計 普通会計(特別職含む) 職 員 数 205 下水道事業特別会計 2 水道事業会計 5 病院事業会計 176 ⑹ 賞与引当金の計上方法 賞与引当金の計上方法は、翌年度の 6 月に支給される期末手当及び勤勉手当のうち、当 該年度の負担分(12 月~翌 3 月分:支給額の 4/6)を計上しています。また、前年度に計 上されているとみられる賞与引当金の相当額は、当該年度の人件費から控除しています。 賞与引当金も、退職手当引当金と同様、会計区分に応じ、記載人数分を計上しています。 ⑺ リース取引に係る処理 リース取引については、リース料総額で 3,000 千円超のものについては資産及び負債を 計上していますが、リース料に含まれる利息分を利息法によって処理していません。現在 は、リース料総額を資産計上しています。 16 4.普通会計の財務諸表の概要 ⑴ 貸借対照表 平成 22 年度普通会計の貸借対照表の概要は、次のとおりです。 (単位:千円) (資産の部) (負債の部) 1.公共資産 1.固定負債 (1)有形固定資産 4,0231,208 (2)売却可能資産 0 (1)地方債 (2)長期未払金 (3)退職手当引当金 (4)歳計外現金 2.投資等 (1)投資及び出資金 8,282,377 97,753 1,534,175 18,988 2.流動負債 3,077,783 (2)貸付金 0 (3)基金等 (1)翌年度償還予定地方債 970,030 (2)未払金 42,787 740,454 (3)賞与引当金 90,597 (4)長期延滞債権 113,975 (4)歳計外現金 56,957 (5)回収不能見込額 △6,155 負債合計 11,093,664 (純資産の部) 3.流動資産 (1)現金預金 1,020,187 1.公共資産等整備国県補助金等 10,392,434 2.公共資産等整備一般財源等 28,179,812 (2)未収金 410,153 3.その他一般財源等 (3)回収不能見込額 △2,176 4.資産評価差額 資産合計 45,585,429 △4,080,481 0 純資産合計 34,491,765 負債及び純資産合計 45,585,429 資産に対する負債、純資産の割合は、約 1:3 となっています。 ① 有形固定資産 有形固定資産とは、地方自治体が行政サービスを提供するために長期にわたって使用な いしは利用するものとして所有し、物理的に存在し実体をもつ資産のことをいいます(出 所:新地方公会計制度実務研究会報告書 236 段落)。 平成 22 年度末の普通会計の有形固定資産は、資産全体の 88.2%を占めており、その目的 17 別内訳は次のページのとおりになっています。 その内容をみると、生活インフラ・国土保全関係が最も多く 50.8%、次いで教育関係の 20.5%、産業振興の 14.7%と続いています。 (単位:千円) 科 目 内 容 生活インフラ・国土保全 道路、橋、公園など 教育 金 額 割 合 20,430,732 50.8% 学校、公民館、体育館など 8,261,503 20.5% 福祉 保育所、児童館など 2,572,324 6.4% 環境衛生 斎場など 447,895 1.1% 産業振興 農道、林道、観光施設など 5,911,979 14.7% 消防 消防車、消防団分団詰所など 305,548 0.8% 総務 役場庁舎など 2,301,227 5.7% 40,231,208 100.0% 合 計 ② 投資及び出資金 投資及び出資金とは、債権及び株式の取得に要する額並びに公益法人の定款もしくは寄 付行為に係る出捐金等をいいます(出所:新地方公会計制度実務研究会報告書 236 段落) 。 普通会計から特別会計や他団体への投資や出資金の額が一定の方法に従って評価され計 上されています。 普通会計が所有する有価証券及び出資金等は、全て時価がありません。 時価のない投資及び出資金は、基本的には出資金額で評価されますが、出資先持分(純 資産価額×出資比率)が出資金額の 70%以下となった場合には、連結対象団体については、 投資損失引当金及び投資損失を計上し、非連結団体については、投資損失を計上し同額を 投資及び出資金の帳簿価額から控除します。 投資損失の計上が行われるということは、出資先団体の資本の評価額が一定規模減尐し ていることを意味しています。平成 22 年度においては、 「(株)上市まちづくり公社」及び 「富山県いきいき物産(株) 」に対する投資の評価額が一部減尐しています。 主な投資及び出資金は、次の頁のとおりです。 18 (単位:千円) 連結区分 投 資 先 金 額 全部連結 水道事業会計 297,316 全部連結 病院事業会計 2,590,318 全部連結 (財)上市町健康文化振興財団 30,000 非連結 立山黒部貫光(株) 5,000 非連結 (株)上市まちづくり公社 非連結 とやま医療健康システム(株) 8,000 非連結 地方公共団体金融機構 3,300 非連結 富山県信用保証協会 9,430 非連結 (財)富山県勤労者信用基金協会 3,581 非連結 富山県いきいき物産(株) 105,201 205 ③ 基金等 基金とは、特定の目的のために資金を積み立て又は運用するために設けられるものです。 主な基金は、次のとおりです。 (単位:千円) 基 金 名 金 額 奨学基金 11,172 生涯学習推進基金 63,557 社会福祉事業基金 270,079 保健医療福祉施設整備基金 11,518 スポーツ振興基金 10,195 橋梁整備基金 11,280 学校教育施設整備基金 60,843 土地開発基金 247,445 19 ④ 長期延滞債権 長期延滞債権には、収入すべき年度が平成 21 年度以前のもので平成 22 年度末において も未収入である額を計上しています。その内訳は、次のとおりです。 (単位:千円) 債権の区分 金 額 割合(%) 地方税 112,573 98.8% 保育料 1,134 1.0% 268 0.2% 113,975 100.0% 使用料等 合計 ⑤ 回収不能見込額 回収不能見込額については、過去 5 年間の平均不納欠損率を年度末の未収金及び長期延 滞債権の額に乗じて算定しています。 ただし、国庫支出金等のように、原則的に不納欠損が計上されない項目については、回 収不能見込額の計上の対象から除外しています。 (長期延滞債権に係る回収不能見込額) 債権区分 (単位:千円) 金 額 割合(%) 地方税 6,079 98.8% 保育料 61 1.0% 使用料等 15 0.2% 6,155 100.0% 合計 (未収金に係る回収不能見込額) 債権区分 (単位:千円) 金 額 割合(%) 地方税 2,106 96.8% 保育料 45 2.1% 使用料等 25 1.1% 2,176 100.0% 合計 20 ⑥ 資金 資金の範囲には、現金預金、歳計外現金、財政調整基金及び減債基金(町債管理基金) を含みます。 現金預金は、手許現金と預金(満期が 1 年未満のもの)を示しています。 歳計外預金は、町営住宅敷金や翌月納付予定の所得税・県民税などの預り金を示してい ます。 (単位:千円) 現金区分 金 額 現金預金 割合(%) 166,457 16.3% 75,945 7.4% 財政調整基金 477,972 46.9% 減債基金 299,813 29.4% 1,020,187 100.0% 歳計外預金 合計 ⑦ 未収金 未収金については、収入すべき年度が平成 22 年度のもので年度末においても収入がなさ れていない金額を計上しています。その内訳は、次のとおりです。 (単位:千円) 債権区分 金 額 割合(%) 地方税 39,003 9.5% 保育料 837 0.2% 使用料等 460 0.1% 316,610 77.2% 53,243 13.0% 410,153 100.0% 国県支出金 諸収入 合計 ⑧ 地方債 地方債の発行による借入金のうち、貸借対照表基準日の翌日から起算して 1 年以内に償 還が完了しないものの残高を表しています。 21 ⑨ 長期未払金 支払期限が、貸借対照表基準日の翌日から起算して 1 年超の未払金の額を計上していま す。リース取引に係る支払リース料が計上されています。 債務負担行為13については、物件の引渡又は役務の提供を受けたものが対象となりますが、 今年度は該当はありません(財務諸表外の注記に記載しています)。 (単位:千円) 債務区分 リース債務 金 額 97,753 割合(%) 100.0% ⑩ 退職手当引当金 平成 22 年度末に職員すべてが退職したと仮定した場合の退職手当要支給額から退職手当 支給に係る積立金の額を控除した額を控除した額を計上しています。積立金については、 各会計ごとに帰属するものではないため、各々の要支給額 に応じて按分して算出していま す。 ※上市町においては、退職手当事務を一部事務組合において実施しています。 ⑪ 翌年度償還予定額 地方債の残高のうち、貸借対照表基準日の翌日から起算して 1 年以内に償還を行うもの の額を計上しています。 ⑫ 未払金 支払期限が、貸借対照表基準日の翌日から起算して 1 年以内のものの額を計上していま す。リース取引に係る支払リース料が計上されています。 債務負担行為については、長期未払金と同様です。 (単位:千円) 債務区分 リース債務 13 金 額 42,787 割合(%) 100.0% 歳出予算の金額、継続費の総額又は繰越明許費の金額の範囲内におけるものを除くほか、地方公共団体が債務を負担 する行為につき、その行為の内容として定めておくものであり、予算の一部を構成するものである(出所: 『地方財政小 辞典』ぎょうせい,249 頁) 22 ⑬ 賞与引当金 職員及び町議会議員に対する平成 23 年度 6 月支給予定の賞与の額のうち、平成 22 年度 に費用が帰属している分を負債計上したものです。 具体的には、平成 22 年 12 月から平成 23 年 3 月までの 4 ヶ月分を計上しています。 ⑭ 公共資産等整備国県補助金等 国・県補助金を受けて整備した公共資産等の帳簿価額のうち、補助金の占める金額を計 上しています。償却資産については、その取得のために受領した補助金の額も減価償却を 行っており、減価償却後の補助金の残額を表示しています。 ⑮ 公共資産等整備一般財源等 公共資産等の帳簿価額のうち、一般財源(地方税・地方交付税など)の占める金額を計 上しています。償却資産については、その取得のために使用した一般財源の額も減価償却 を行っており、減価償却後の一般財源の残額を表示しています。 ⑯ その他一般財源等 有形固定資産に投入されておらず、将来自由に財源として使用できる金額を表示してい ます。 先述のとおり、上市町においてはマイナス表示になっており、資産形成を伴わない負債 が存在することを示しています。その負債としては、臨時財政対策債や退職手当引当金な どが挙げられます。 23 ⑵ 行政コスト計算書 平成 22 年度普通会計の行政コスト計算書の概要は、次のとおりです。 (単位:千円) 経常行政コスト 1.人にかかるコスト (1)人件費 1,379,156 (2)退職手当引当金繰入等 99,554 (3)賞与引当金 90,589 2.物にかかるコスト (1)物件費 1,204,037 (2)維持補修費 128,524 (3)減価償却費 1,355,919 3.移転支出的なコスト (1)社会保障給付費 (2)補助金等 (3)他会計への支出額 (4)他団体への公共資産整備補助金等 1,019,097 665,547 1,759,210 239,284 4.その他の行政コスト (1)支払利息等 (2)回収不能見込計上額 (3)その他行政コスト 137,609 6,557 140,540 経常収益 1.使用料・手数料 194,104 2.分担金・負担金 154,905 純経常行政コスト 7,876,614 行政コストは、そのコスト性質により、「人にかかるコスト」、 「物にかかるコスト」、 「移 転支出的なコスト」 、 「その他の行政コスト」の 4 つの区分に分類されます。 ① 人にかかるコスト 人件費、退職手当引当金繰入等、賞与引当金から構成されており、職員に支払う給与費 等の人件費が主なものとなっています。経常行政コスト全体の 19.1%を占めています。 24 ② 物にかかるコスト 物品購入費、光熱水費、施設の修繕費、業務委託費及び減価償却費等から構成されてお り、経常行政コスト全体の 32.7%を占めています。 ③ 移転支出的なコスト 社会保障給付費、各種団体・他会計への補助金等から構成されており、経常行政コスト 全体の 44.8%を占めています。 ④ その他行政コスト 地方債に係る支払利息や回収不能見込計上額等、上記以外のコストから構成されており、 経常行政コスト全体の 3.4%を占めています。 ⑤ 経常収益 経常行政コストに対し受益者が負担するもので、使用料・手数料、分担金・負担金等で 構成されています。 ①~④の合計額から⑤を控除することで、純経常行政コストが算出されています。 経常行政コストを目的別にみると、次のとおりになります。 (単位:千円) 目的別 1.生活インフラ・国土保全 金 額 割合(%) 1,345,054 16.4% 2.教育 825,684 10.0% 3.福祉 2,707,658 32.9% 4.環境衛生 952,690 11.6% 5.産業振興 882,330 10.7% 6.消防 236,778 2.9% 7.総務 1,054,616 12.8% 8.議会 76,706 0.9% 137,609 1.7% 6,557 0.1% 9.支払利息 10.回収不能見込計上額 25 ⑶ 純資産変動計算書 平成 22 年度普通会計の純資産変動計算書の概要は、次のとおりです。 (単位:千円) 期首純資産残高 純経常行政コスト 33,480,699 △7,876,614 一般財源 ・地方税 2,592,911 ・地方交付税 3,439,368 ・その他行政コスト充当財源 補助金等受入 873,638 1,989,728 臨時損益 ・投資損失 科目振替 期末純資産残高 △7,965 0 34,491,765 純資産変動計算書をみると、期首残高から期末残高まで 1,011,066 千円変動しているこ とがわかります。 臨時損失においては、過去の出資金に係る投資損失を計上しています(4.(1)②参照) 。 ① 期首純資産残高 期首純資産残高には、前年度末に貸借対照表に計上されている純資産の部の残高を表示 しています。 総務省方式改訂モデルでは、適用初年度は、このモデルを使用して算出した貸借対照表 を採用するため、前年度以前の総務省方式で作成した貸借対照表とは連続性がありません。 ② 純経常行政コスト 行政コスト計算書の「純経常行政コスト」の額を計上しています。平成 22 年度に必要な 一般財源の額を純資産に振替え、一般財源で充当しています。 26 ③ 一般財源 地方税や地方交付税等は、行政サービスの対価ではない(行政コストと直接的な対応関 係がない)ため、行政コスト計算書を介さずに純資産の部へ直入することとなっています。 ④ 補助金等受入 補助金等受入とは、国庫支出金や県支出金の受領をいいます。補助金等も、行政サービ スの対価ではないため、行政コスト計算書を介さずに純資産の部へ直入されています。 ⑤ 臨時損益 臨時損益とは、経常的に発生しないコストのことで、経常的なコストを算出する行政コ スト計算書を介さずに純資産の部へ直入されることになっています。 ただし、不納欠損処理(債権の貸倒処理)による過年度損益修正損については、回収不 能見込額を取り崩すことで処理しています。 ⑥ 科目振替 純資産の内訳に変動があった場合に、その項目間の変動を表示しています。一般的には、 次の項目による振替があります。 ・公共資産整備への財源投入(その他一般財源等→公共資産等整備一般財源等) ・減価償却による財源増(公共資産等整備国県補助金等→その他一般財源等) (公共資産等整備その他一般財源等→その他一般財源等) ・地方債償還等に伴う財源振替(その他一般財源等→公共資産等整備一般財源等) ⑦ 期末純資産残高 当年度末の純資産の部の残高を表示しています。 27 ⑷ 資金収支計算書 平成 22 年度普通会計の資金収支計算書の概要は、次のとおりです。 (単位:千円) 1.経常的収支の部 ・人件費 1,676,543 ・物件費 1,206,100 ・社会保障給付費 1,019,097 ・補助金等 ・その他 支出合計 665,547 1,581,504 5,968,791 ・地方税、地方交付税 6,024,579 ・国、県補助金等 1,181,508 ・使用料・手数料 194,104 ・その他 1,035,131 収入合計 8,435,322 経常的収支額 2,466,531 2.公共資産整備収支の部 ・公共資産整備支出 ・公共資産整備補助金及び繰出 支出合計 1,817,026 241,904 2,058,930 ・国、県補助金等 808,220 ・その他 539,969 収入合計 1,348,189 公共資産整備収支額 △710,741 3.投資・財務的収支の部 ・投資及び出資金 0 ・貸付金 197,700 ・基金積立額 257,286 ・他会計への公債費充当財源繰出 758,149 ・その他 953,246 支出合計 ・貸付金回収額 ・公共資産売却収入 ・その他 28 2,166,381 197,700 2,204 199,186 収入合計 投資・財務的収支額 当年度歳計現金増減額 399,090 △1,767,291 △11,501 期首歳計現金残高 177,959 期末歳計現金残高 166,458 ① 経常的収支の部 経常的収支の部には、通常の行政サービスを行う上で発生する現金収支を各項目別に計 上しています。 ② 公共資産整備収支の部 公共資産整備収支の部には、公共資産の整備に係る現金収支を各項目別に計上していま す。 ③ 投資・財務的収支の部 投資・財務的収支の部には、行政運営を補助する活動(投資、貸付、借入など)に係る 現金収支を各項目別に計上しています。 29 5.連結財務諸表の概要 真に町の財政状態を把握するには、普通会計だけではなく特別会計等も含めた、連結財 務諸表を活用することになります。 連結財務諸表とは、次のものをいいます。その財務諸表の役割は、普通会計の場合と同 様です。 ① 連結貸借対照表 •資金の運用形態の表示 •運用資金の内訳 ② 連結行政コスト計算書 •受益者負担の額の表示 •サービス維持に必要な額の表示 ③ 連結純資産変動計算書 •財源内訳の区分の表示 •資産の価値の変動額の表示 ④ 連結資金収支計算書 •現金の流れの表示 •プライマリーバランスの表示 平成 22 年度の連結の対象範囲は、次のように設定しています。 ○平成 22 年度 上市町連結財務諸表に係る連結範囲 区 分 会計名・団体名 会計基準 - 普通会計 総務省方式改訂モデル 公営企業会計 水道事業会計 地方公営企業法施行規則等 公営企業会計 病院事業会計 地方公営企業法施行規則等 第三セクター (財)上市町健康文化振興財団 新公益法人会計基準(H16) その他の特別会計等や一部事務組合等については、段階的に連結対象に含めていくこと としており、より質の高い情報の公表に努めていきます。 30 ⑴ 連結貸借対照表 平成 22 年度連結貸借対照表の概要は、次のとおりです。 (単位:千円) (資産の部) (負債の部) 1.公共資産 1.固定負債 (1)有形固定資産 49,715,522 (2)売却可能資産 0 (1)地方債 (2)長期未払金 (3)退職手当引当金 (4)その他 2.投資等 (1)投資及び出資金 14,029,058 97,753 2,510,860 18,988 2.流動負債 160,149 (2)貸付金 0 (3)基金等 (1)翌年度償還予定地方債 1,385,581 (2)未払金 279,877 802,647 (3)賞与引当金 174,017 (4)長期延滞債権 133,713 (4)その他 (5)回収不能見込額 △6,330 負債合計 76,337 18,572,471 (純資産の部) 3.流動資産 (1)現金預金 2,090,378 (2)未収金 776,739 (3)その他 4,017 (4)回収不能見込額 4.繰延勘定 資産合計 純資産合計 35,300,246 負債及び純資産合計 53,872,717 △3,404 199,286 53,872,717 資産に対する負債、純資産の割合は、約 1:2 となっています。 ① 有形固定資産 平成 22 年度末の連結団体の有形固定資産は、資産全体の 88.2%を占めており、その目的 別内訳は次のページのとおりになっています。 その内容をみると、生活インフラ・国土保全関係が最も多く 41.1%、次いで環境衛生関 係の 20.0%、教育関係の 16.6%と続いています。 31 (単位:千円) 科 目 内 容 生活インフラ・国土保全 道路、橋、公園など 教育 金 額 割 合 20,430,732 41.1% 学校、公民館、体育館など 8,261,503 16.6% 福祉 保育所、児童館など 2,573,032 5.2% 環境衛生 斎場、水道管、病院など 9,930,931 20.0% 産業振興 農道、林道、観光施設など 5,912,549 11.9% 消防 消防車、消防団分団詰所など 305,548 0.6% 総務 役場庁舎など 2,301,227 4.6% 49,715,522 100.0% 合 計 ② 投資及び出資金 普通会計以外の連結対象団体には投資及び出資金がないため、帳簿価額は普通会計と同 様です。主な内訳は、次のとおりです。 (単位:千円) 区 分 投 資 先 金 額 非連結 立山黒部貫光(株) 5,000 非連結 (株)上市まちづくり公社 非連結 とやま医療健康システム(株) 8,000 非連結 地方公共団体金融機構 3,300 非連結 富山県信用保証協会 9,430 非連結 (財)富山県勤労者信用基金協会 3,581 非連結 富山県いきいき物産(株) 105,201 205 ③ 基金等 (単位:千円) 基 金 名 金 額 奨学基金 11,172 生涯学習推進基金 63,557 社会福祉事業基金 270,079 保健医療福祉施設整備基金 11,518 スポーツ振興基金 10,195 橋梁整備基金 11,280 32 学校教育施設整備基金 60,843 土地開発基金 247,445 かみいち総合病院整備基金 29,193 ④ 長期延滞債権 (単位:千円) 債権の区分 金 額 割合(%) 地方税 112,573 84.2% 保育料 1,134 0.8% 使用料等(水道使用料含む) 1,832 1.4% 18,174 13.6% 133,713 100.0% 医療未収金 合計 ⑤ 回収不能見込額 (長期延滞債権に係る回収不能見込額) 債権区分 (単位:千円) 金 額 割合(%) 地方税 6,079 96.0% 保育料 61 1.0% 135 2.1% 55 0.9% 6,330 100.0% 使用料等(水道使用料含む) 医療未収金 合計 (未収金に係る回収不能見込額) 債権区分 (単位:千円) 金 額 割合(%) 地方税 2,106 5.0% 保育料 45 0.1% 使用料等(水道使用料含む) 425 2.4% 医療未収金 828 35.5% 3,404 100.0% 合計 33 ⑥ 資金 (単位:千円) 現金区分 現金預金 金 額 割合(%) 1,236,648 59.2% 75,945 3.6% 財政調整基金 477,972 22.9% 減債積立基金 299,813 14.3% 2,090,378 100.0% 歳計外預金 合計 ⑦ 未収金 (単位:千円) 債権区分 金 額 割合(%) 地方税 39,003 5.0% 保育料 837 0.1% 18,895 2.4% 316,610 40.8% 諸収入 53,243 6.9% 工事補償金 11,819 1.5% 医療未収金 275,981 35.5% 営業未収金 376 0.1% 59,975 7.7% 776,739 100.0% 使用料等(水道使用料含む) 国県支出金 その他 合計 ⑧ 普通会計地方債 貸借対照表基準日の翌日から起算して 1 年超に償還が行われる普通会計の地方債の発行 残高を表しています。 ⑨ 公営事業地方債 水道事業会計及び病院事業会計において、貸借対照表基準日の翌日から起算して 1 年超 に償還が行われる地方債の発行残高を表しています。 34 ⑩ 長期未払金 (単位:千円) 債務区分 リース債務 金 額 割合(%) 97,753 100.0% ⑪ 未払金 (単位:千円) 債務区分 リース債務 金 額 割合(%) 42,787 15.3% 営業未払金(水道事業) 9,053 3.2% 工事未払金(水道事業) 15,411 5.5% 未払消費税 2,433 0.9% 医療未払金 170,082 60.8% 固定資産購入費等未払金 27,497 9.8% その他 12,614 4.5% 279,877 100.0% 合計 35 ⑵ 連結行政コスト計算書 連結行政コスト計算書の概要は、次のとおりです。 (単位:千円) 経常行政コスト 1.人にかかるコスト 2,984,790 (1)人件費 (2)退職手当引当金繰入等 183,074 (3)賞与引当金 168,476 2.物にかかるコスト 2,586,376 (1)物件費 (2)維持補修費 183,082 (3)減価償却費 1,836,303 3.移転支出的なコスト (1)社会保障給付費 1,019,097 (2)補助金等 1,090,479 (3)他会計への支出額 1,316,562 (4)他団体への公共資産整備補助金等 239,284 4.その他の行政コスト 260,221 (1)支払利息等 7,351 (2)回収不能見込計上額 149,089 (3)その他行政コスト 経常収益 1.使用料・手数料 194,104 2.分担金・負担金 595,660 2,955,129 3.事業収益 4.その他特定行政サービス収入 8,257,619 純経常行政コスト ・ 人にかかるコスト → 経常行政コスト全体の 27.7% ・ 物にかかるコスト → 経常行政コスト全体の 38.3% ・ 移転支出的なコスト → 経常行政コスト全体の 30.5% ・ その他行政コスト → 経常行政コスト全体の 3.5% 36 21,672 経常行政コストを目的別にみると、次のとおりになります。 (単位:千円) 目的別 1.生活インフラ・国土保全 金 額 割合(%) 1,349,670 11.2% 2.教育 832,478 6.9% 3.福祉 2,784,818 23.2% 4.環境衛生 4,533,308 37.7% 5.産業振興 888,297 7.4% 6.消防 236,778 2.0% 7.総務 1,054,616 8.8% 8.議会 76,706 0.6% 260,221 2.2% 7,351 0.1% 12,024,243 100.0% 9.支払利息 10.回収不能見込計上額 合計 ⑶ 連結純資産変動計算書 連結純資産変動計算書の概要は、次のとおりです。 (単位:千円) 期首純資産残高 純経常行政コスト 34,275,773 △7,930,104 一般財源 ・地方税 2,592,911 ・地方交付税 3,439,368 ・その他行政コスト充当財源 補助金等受入 873,638 2,010,381 臨時損益 ・投資損失 科目振替 期末純資産残高 △7,965 0 35,254,002 純資産変動計算書をみると、期首残高から期末残高まで 978,229 千円変動していること がわかります。 37 ⑷ 連結資金収支計算書 連結資金収支計算書の概要は、次のとおりです。 (単位:千円) 1.経常的収支の部 ・人件費 3,490,099 ・物件費 3,027,520 ・社会保障給付費 1,019,097 ・補助金等 ・その他 支出合計 647,832 1,164,737 9,349,285 ・地方税、地方交付税 6,024,579 ・国、県補助金等 1,183,274 ・使用料・手数料 194,104 ・分担金・負担金・寄附金 143,436 ・事業収入 ・その他 収入合計 経常的収支額 3,645,031 943,770 12,134,194 2,784,909 2.公共資産整備収支の部 ・公共資産整備支出 ・公共資産整備補助金及び繰出 支出合計 2,009,800 273,934 2,283,734 ・国、県補助金等 845,495 ・その他 699,209 収入合計 1,544,704 公共資産整備収支額 △739,030 3.投資・財務的収支の部 ・投資及び出資金 0 ・貸付金 197,700 ・基金積立額 258,606 ・他会計への公債費充当財源繰出 562,852 ・その他 支出合計 ・貸付金回収額 ・公共資産売却収入 38 1,460,324 2,479,482 197,700 2,204 ・その他 収入合計 投資・財務的収支額 当年度歳計現金増減額 202,638 402,542 △2,076,940 △31,061 期首歳計現金残高 1,267,710 期末歳計現金残高 1,236,649 39 6.整備状況及び今後の段階的整備について 平成 22 年度以降の上市町の財務諸表は、以下の 3 項目で処理の段階的整備が必要です。 それぞれの項目に起因して次の問題が挙げられます。 ⑴ 固定資産台帳の整備及び資産の時価評価 ⑵ 連結範囲の拡大 ⑶ 会計処理に係る問題 ⑴ 固定資産台帳の整備及び資産の時価評価 新地方公会計制度で対象とする固定資産について、台帳の整備が行われていません。今 後の整備状況により、把握されていない資産の計上や資産の時価評価による資産計上を行 うことにより、資産価額が大きく変動する可能性があります。 また、行政サービスに使用されていない遊休固定資産(売却可能資産)の把握がされて いません。売却可能資産が把握された場合には、資産価額が変動する可能性があります。 ⑵ 連結範囲の拡大 平成 22 年度上市町財務諸表では、連結対象に特別会計等(企業会計除く)及び一部事務 組合等が含まれていません。今後の整備により、連結財務諸表全体が大きく変動します。 ⑶ 会計処理に係る問題 ① 未収金と長期延滞債権の振分及び回収不能見込額の算定 未収金と長期延滞債権の振分は、原則的に調定年度で判別し、一定金額を超える債権に 対しては、個別評価を行うこととなっています。平成 22 年度は、調定年度のみで判別して 40 います。そのため、振分方法を原則どおりに行うと、長期延滞債権の額が増加する可能性 があります。 回収不納見込額の算定において、未収金に対しては、過去 5 年間の平均不納欠損率から 求め、長期延滞債権については、個別に回収不能見込額を見積もることとなっています。 現在、未収金及び長期延滞債権の回収不能見込額は、ともに平均不納欠損率から求めて いるため、回収不能見込額が増加する可能性があります。 ② リース取引における会計処理 リース資産の計上についてはリース会計基準を適用していますが、リース料に含まれる 利息分を利息法によって処理していません。現在は、リース料総額を資産計上しています。 そのため、本来のリース会計基準による処理と比較すると、資産計上額に利息分が上乗 せされていることになり、投資・財務的コストの計上がされていないことになっています。 41

© Copyright 2026 Paperzz