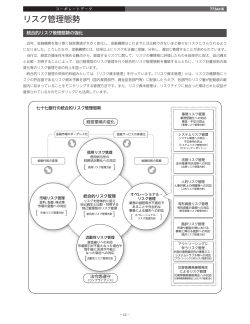

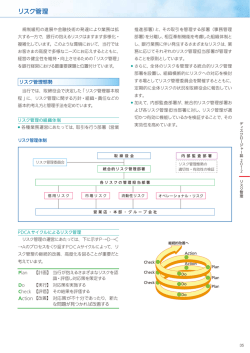

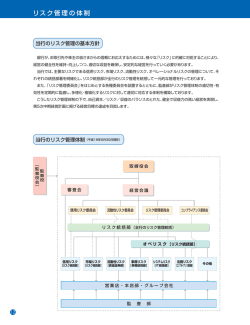

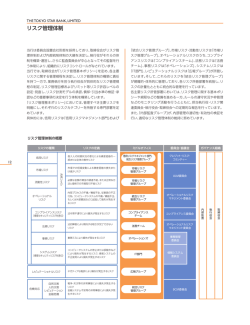

リスク管理体制 当行では、統合的リスク管理方針規程及び統合的リスク 法務リスク・その他のリスクについて、融資管理会議ではよ 管理規程に基づき本部各部門及び営業店で適切にリスクを り細分化した信用リスクについて、それぞれ管理態勢全般に 管理するとともに、内部点検制度でそのプロセスを自ら点検 関する事項を協議又は決定しております。 しております。また、 右図の分類に従って、各部門で管理して (平成27年6月19日現在) いる諸リスクについて、リスク統括部が一元的に管理状況の ク管理に関する重要な情報はリスク統括部に集約し、経営 層の意思決定に反映しております。 また、常務取締役以上による経営会議の特定目的会議と 経営会議 ALM・統合リスク管理会議 非常事態 対策委員会 事故調査 委員会 融資管理会議 ALM・統合リスク 管理委員会 リスク統括部 融資管理 委員会 融資統括部 本部所管部 (内部点検) リスク会議では、事務リスク・コンピュータシステムリスク・ 本部・営業店・関連会社 (内部点検) 監査部 内部監査 部門 信用リスク 流動性リスクについて、コンプライアンス・オペレーショナル 情報資産リスク 風評リスク 法務リスク システミック リスク コンピュータ システムリスク 事務リスク ALM・統合リスク管理会議では、市場リスク・信用リスク・ コンプライアンス・ オペレーショナルリスク 管理委員会 流動性リスク ショナルリスク会議及び融資管理会議を設置しております。 コンプライアンス・ オペレーショナルリスク会議 市場リスク して、ALM・統合リスク管理会議、コンプライアンス・オペレー 監査役会 取締役会 会計監査人 チェック及びリスクの把握・コントロールを行っており、リス リスク管理体制 統合的リスク管理体制 [ALM・統合リスク管理体制] (ALM=AssetandLiabilityManagement資産負債総合管理) 当行では、経営層を中心とした ALM・統合リスク管理会議 特に、金利リスク管理におきましては、ALM 手法の充実、リ リスク管 理 体 制 や収 益 増 強 の 基 本 方 針を 協 議 するなど、 つつ、安定的な収益を確保できる資産・負債構造の構築に努力 を定期的に開催し、主に市場リスク・信用リスクを中心とした ALM・統合リスク管理体制の強化に努めております。 具体的には、金利・経済環境予測をもとに当行が抱える金 利・価格変動・為替などの各市場リスクを的確に把握するとと もに、信用リスクについても定量把握を行い、適切なリスクコ ントロール策を協議しております。 スクヘッジ手段の活用等により、お客さまのニーズにお応えし しております。 金融環境の変化に伴う資産・負債構造の変化と収益面への 影響に的確に対応するため、今後とも ALM・統合リスク管理 体制の強化・充実に努めてまいります。 信用リスク管理 信用リスクは、与信先の財務状況変化等により銀行の資 信用リスク管理体制:営業推進部門・審査部門から独立した 産の価値が減少もしくは消滅し、損失を被るリスクをいい、 リスク統括部信用リスク管理グループにおいて、格付・自己 銀行業務の根幹となるリスクです。 査定制度及び与信ポートフォリオ管理を統括・管理しており 当行では、信用リスクを内包する資産の健全性を維持・向 ます。 上させるため、国内外及びグループ全体の信用リスクについ 管理手法:定期的な債務者格付の付与・状況に応じた随時見 て把握、管理していく組織体制・手法を整備しております。 直しを通して、お取引先の実態把握に努めるとともに、これ 個別与信の審査体制:審査部門については営業推進部門か らの結果を、審査・個別与信管理、信用リスク計量化・与信ポ ら分離し、それぞれ独立性を確保しながら相互に牽制する体 ートフォリオ管理等に活用しております。 制としております。また、営業店での融資取扱いについても、 最終決定まで多段階のチェックを行う仕組としております。 17 リスク管理体制 市場リスク管理 市場リスクとは、金利、有価証券等の価格、為替等の市場 担当部署はこの限度の範囲で業務遂行するほか、リスクの のリスク要因の変動によって損失が発生するリスクで、これ 状況を毎日担当役員に報告し、迅速で適切な対応を実践し らのリスクは近年ますます複雑化・多様化してきております。 ております。 当行では、リスクとリターンのバランスを適切に保ち、リス また、業務管理面では、取引執行部署(フロントオフィス) 、 クテイクを適正規模に調整するため、市場環境・経営体力等 当該取引にかかる事務処理部署(バックオフィス) 、リスク統 を勘案し、半期ごとに市場リスク管理方針を定めております。 制・管理部署(ミドルオフィス)を明確に分離し、相互に牽制 市場リスク管理方針では、取引の種類・取引先ごとに取扱う する体制となっております。 ことのできるリスクの最大量・損失の限度等を定め、各取引 流動性リスク管理 流動性リスクとは、当行の信用状況の変化や予期せぬ金 す。流動性リスク管理方針では、流動性リスク管理における 融環境の悪化に伴い、業務に必要な資金を確保できなくな 限度額等を定め、流動性リスク統括部署が、先々の市場調達 ったり、通常より著しく不利な条件での資金調達を余儀なく 額が過大とならないよう日次で管理しております。また、短 されるリスクをいいます。 期間で資金化可能な資産を一定額以上保有することで、金 当行では、当行を取巻く環境変化など流動性リスクに与え 融市場環境の急変などの不測の事態においても、円滑な資 る要因の特定、分析、評価をもとに、リスクの顕在化を抑制 金繰運営ができるよう万全の態勢を整えております。 するため、年度ごとに流動性リスク管理方針を定めておりま オペレーショナル・リスク管理 オペレーショナル・リスクとは、業務の過程、役職員の活 分析、対処すべきリスクを適切に把握・評価するためのリス 動もしくはコンピュータ・システムが不適切であること、又は ク・アセスメントの実施等により、 管理態勢の継続的な強化・ 外生的な事象により損失を被るリスクのことで、当行では、 高度化に取組んでおります。 ①事務リスク、②コンピュータ・システムリスク、③その他リ 組織面では、オペレーショナル・リスク管理の統括部署と スク(法務リスク、有形資産リスク等)に分類してリスク管理 してリスク統括部を設置するほか、オペレーショナル・リスク を行っております。 における協議機関としてコンプライアンス・オペレーショナ オペレーショナル・リスク顕在化の未然防止並びに顕在化 ルリスク管理委員会を設置する等により、リスク管理の実効 時の影響の極小化を図るため、オペレーショナル・リスク管 性と内部牽制を確保しております。 理の基本方針を定め、それに基づく内部損失データの収集・ 業務継続体制の整備について 18 当行は、銀行業務の公共性に鑑み、地震・風水害等の自然 また、業務継続計画の充実に向けた対応計画を定め、計 災害や金融危機が発生した場合においても、預金払戻しや 画的に取組んでいるほか、非常事態訓練を定期的に実施し 資金決済等の重要な業務を継続し、あるいは早期に再開・ 実効性の向上を図っております。なお、 大規模災害、 新型イ 復旧させるため、業務 継続計画(Business Continuity ンフルエンザをはじめとする非常事態発生に備え、各種マ Plan)を定めております。 ニュアルの整備、見直しを行っております。

© Copyright 2026 Paperzz