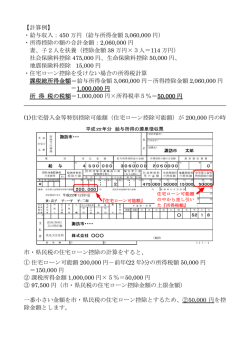

1 所得税の住宅ローン特別控除可能額のうち、所得税から控除しきれなかった額 2 所得税の課税総所得金額等の額に、5%を乗じて得た額(最高 97,500円) :******************************************************************************************************************** ☆ 1と2 各々の計算方法 2 所得税の課税総所得金額等の額 × 5% (最高 97,500円) 2 = (3,415,200 - 2,141,626) × 5% = 63,650 ※ ( 給 与 支 払 報 告 書 ) 個 人 別 明 細 書 ※種別 支 払 を 受 け る 者 ※区分 氏 名 住 所 種別 支払金金額 給与 4,945,316 控除対象配偶者の有無等 配偶者特別控除の額 老人 有 無 従有 従無 3,415,200 フリガナ 役職名 源泉徴収税額 2,141,626 0円 障害者の数 社会 生命保 地震保 住宅借 扶養親族の数 (配偶者を除く。) (本人を除く。) 保険 険料の 険料の 入金等 特定 老人 その他 特別 料の 控除額 控除額 特別控 その他 2 523,000 (摘要)住宅借入金等特別控除可能額 110,000円 居住開始年月日 H21.5.12 乙 欄 受給者番号 給与所得控除後の金額 所得控除の額の合計額 * 未 成 年 者 ※ 源泉徴収税額の項目が0円のと きのみ、住宅ローン控除が適用に なる場合があります ※整理番号 本人障害 特別 その他 支 住所(居所)又 は所在地 払 氏名又は 者 名 称 寡婦 寡 一般 特別 夫 勤 労 学 生 死 亡 退 職 災 害 者 50,000 15,000 63,650 配偶者の合計所得 円 個人年金保険料の金額 円 旧長期損害保険料の金額 68,930円 中途就・退職 受給者青年月日 年月日明大 昭 平 年 月 日 外 国 人 就職 退職 (電話) 1 = 住宅借入金等特別控除可能額 - 住宅借入金等特別控除額 1 = 110,000 円 - 63,650 円 = 46,350 いずれか小さい額

© Copyright 2026 Paperzz