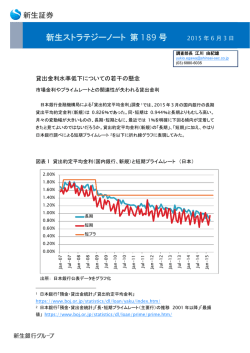

新生ストラテジーノート 第 140 号 2013 年 12 月 11 日 調査部長 江川 由紀雄 [email protected] (03) 6880-6035 規制監督当局が証券化市場の復活を手伝えるか 証券監督当局国際機構(IOSCO)の次の行動が気になる 最近の Bloomberg による報道では、証券監督者国際機構(IOSCO)議長・オーストラリア証 券投資委員会(ASIC)委員長のGreg Medcraft 氏が証券化市場を再生し、証券化を効率的な 企業金融を実現できるものに変貌させるとする趣旨の発言をした 1 とされている。当社ではこうした 報道内容について別途の確認は行っていない。 証券化に関して、IOSCO は、直近では 2012 年 11 月に “Final Report” (最終報告書)を発 表している。この報告書で採り上げられている論点は多岐にわたるが、主に、リスクリテンション規 制と開示情報の標準化(テンプレート化)推進について詳細に言及されている。内容については、 2012 年 12 月 6 日付新生ストラテジーノード第 103 号「証券化取引にかかるリスクリテンション 規制の是非」で解説した。 開示データの標準化を証券化市場再活性化の起爆剤に 前述のBloomberg報道によると、Medcraft 氏は、クレジットカードや住宅ローンは容易に条 件を比較できるのに、証券化商品はそうはなっていないことを指摘している。つまり、証券化商品 の標準化に着目していることが伺える。イギリスやオランダのRMBSとオーストラリアのRMBSにつ いて、同じフォーマット、同じ仕様のテキストファイルとして関連データが作成され流通するようにな れば、情報ベンダーも容易にオランダのRMBSとオーストラリアのRMBSを比較する機能や画面を 提供できるようになろう。オーストラリアのRMBSの投資家層拡大のために、欧州中央銀行(ECB) が定めたテンプレート 2 に適合するようにデータを加工したうえで提供することにはそれなりの意義 が認められよう。ECBが定めて今年(2013 年)から運用しているために、欧州で事実上の標準に なりつつあるデータフォーマットは、欧州の市場関係者にとって使い勝手が良い可能性があるから 1 Bloomberg “Regulators Seek Pro-Business Recipe for Asset-Backed Bond Market”, December 5, 2013 http://www.bloomberg.com/news/2013-12-06/regulators-seek-pro-busi ness-recipe-for-asset-backed-bond-market.html 2 ECBのウェブサイトからダウンロード可 能。 http://www.ecb.europa.eu/paym/coll/loanlevel/shared/files/RMBS_Loan_level _template.zip 1 新生ストラテジーノート 新生証券株式会社 調査部 でる。もちろん、この仕様通りのデータを用意したところで、欧州域外の資産であり、ECBのレポ適 格と認められる可能性は高くはないだろうが。 証券化市場低迷の原因は何か 開示情報の標準化(より具体的には、発行体等が提供するデータの仕様の統一)は、市場の活 性化の触媒または起爆剤となるのだろうか。開示情報が標準化されていないから現在の市場が 低迷しているのか、標準化されていないから流通市場が効率的ではない状態に陥っているのか、 標準化されていないから証券化商品への投資を逡巡する投資家が存在するのか、といった問い に正面から答えようとしてみるとよいだろう。証券化市場が低迷しており、市場を介した金融機能 が十分に発揮されておらず、証券化市場をテコ入れしたいのであれば、低迷している原因を特定 し、それを除去または緩和して行くべきだろう。その原因は、イギリスとスペイン、そしてオーストラ リアとでは異なる可能性があろう。 証券化市場活性化・証券化活用論で連想する過去の日本 サブプライム問題の拡大を契機に、2007 年頃から 2009 年頃にかけて、証券化は悪者扱いさ れ、広く批判・非難の対象となった。証券化取引の抑制と規律強化を狙う様々な規制強化が実施 された。その後、2010 年頃からは、欧州債務危機や財政問題が関心を集め、証券化に対する一 般の関心は薄れたように思える。そして、昨年移行、欧州で企業への信用供与を活性化するべき だという議論が当局者や金融業界関係者から湧きあがっている。こうした流れの中で、証券化の 役割が注目されているのだろう。欧州を中心とした世間の風潮が証券化バッシングから証券化礼 賛へと 180 度転換しようとしているように思える。証券化は、悪玉として叩かれ続けた後に、突如 として、今度は正義のヒーローとしてもてはやされ、欧州やオーストラリアにおける企業や家計向 けの信用供与の拡大と経済成長という難しい問題を解決することが期待されている。 こうした現象から筆者が連想してしまうのが、1997 年~2000 年頃の日本である。邦銀による 不良債権問題への取り組みが課題とされていた時期だ。証券化が不良債権問題を片付けてくれ る「魔法の杖」ではないかとの漠然とした期待が証券化担当者の肩にかかっていた。いくつかの 銀行は不良債権ではない正常債権の証券化取引を行った。法務省が主導する形で債権譲渡特 例法(後の動産債権譲渡特例法)とサービサー法等の法整備が一気に進み、大蔵省銀行局が SPC 法(後の資産流動化法)を作った。 証券化に対する一般の関心が高まるとき、証券化に正面から取り組んでいる者は困惑する。ど んな資産であれ証券化できるといっても、将来生み出すキャッシュフローを合理的に予測できない ものは証券化商品に加工し難い。 不良債権の証券化を行うことで、不良債権の市場を活性化し、競争原理を働かせることで、額 2 新生ストラテジーノート 新生証券株式会社 調査部 面 100 円に対して 5 円の値しか付かなかった不良債権の市場価格を 20 円にまで引き上げるこ とは可能かもしれない。しかし、そうした不良債権の価格を 90 円や 100 円にまで引き上げ、オリ ジネーターの損失処理を永遠に不要にしてしまうような魔法の力は持っていない。誰が評価しても 満額は回収できそうにない不良債権に額面または額面に近い価格は付かないのである。数十兆 円の不良債権処理という課題に直面して、証券化は魔法の杖をひと振りして、不良債権を消して しまうという期待されたような役割は果たせなかった。不良債権処理と証券化がセットで論じられ ていた時分に、証券化が果たせた役割は、百億円単位の不動産担保貸付債権(正常債権)を証 券化し、それがマスコミに大きくとりあげられたために、なんとなくポジティブなイメージを広めるこ とに役立った、という程度のものだろう。 (調査部長 江川 由紀雄) 3 名称 :新生証券株式会社(Shinsei Securities Co., Ltd.) 金融商品取引業者 関東財務局長(金商)第95号 所在地 :〒103-0022 東京都中央区日本橋室町二丁目4番3号 日本橋室町野村ビル Tel : 03-6880-6000(代表) 加入協会 :日本証券業協会 一般社団法人金融先物取引業協会 一般社団法人日本投資顧問業協会 資本金 :87.5 億円 主な事業 :金融商品取引業 設立年月 :平成 12 年 12 月 本書に含まれる情報は、新生証券株式会社(以下、弊社)が信頼できると考える情報源より取得されたものですが、弊社 はその正確さについて意見を表明し、または保証するものではありません。情報は不完全または省略されたものである ことがあります。本書は、有価証券の購入、売却その他の取引を推奨し、または勧誘するものではありません。本書は、 特定の商品やサービスの勧誘・提供を行う目的で作成されたものではありません。本書で言及されている投資手法や取 引については、所定の手数料や諸経費等をご負担いただく場合があります。また、これらの投資手法や取引について は、金融市場や経済環境の変化もしくは価格の変動等により、損失が生じるおそれがあります。本書に含まれる予想及 び意見は、本書作成時における弊社の判断に基づくものであり、予告なしに変更されることがあります。弊社またはその 関連会社は、本書で取り扱われている有価証券またはその派生証券を自己勘定で保有し、または自己勘定で取引する ことがあります。弊社は、法律で許容される範囲において、本書の発表前に、そこに含まれる情報に基づいて取引を行う ことがあります。弊社は本書の内容に依拠して読者が取った行動の結果に対し責任を負うものではありません。本書は 限られた読者のために提供されたものであり、弊社の書面による了解なしに複製することはできません。 信用格付に関連する注意 本書は、金融商品取引契約の締結の勧誘を目的としたものではありません。本書で言及ま たは参照する信用格付には、金融商品取引法第 66 条の 27 の登録を受けていない者による無登録格付が含まれる場 合があります。 著作権表示 © 2013 Shinsei Securities Co., Ltd. All rights reserved.

© Copyright 2026 Paperzz