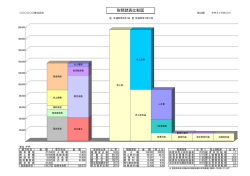

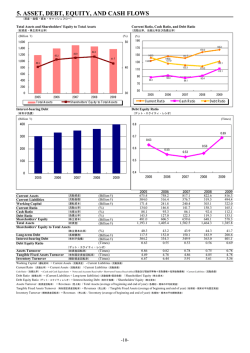

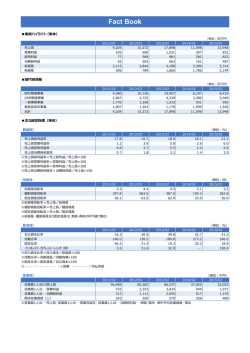

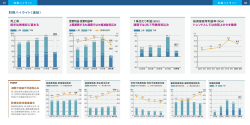

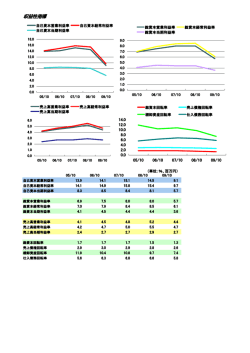

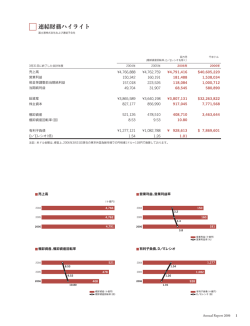

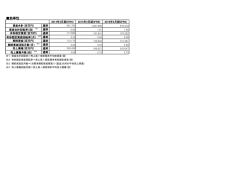

貸借対照表 資産 負債 流動資産 流動負債 現金及び預金 受取手形 売掛金 商品 支払手形 買掛金 短期借入金 固定負債 安全性の主な指標 短期的な安全性 流動資産 / 流動負債 少なくとも100%以上、200%あると理想的 当座比率= 当座資産 / 流動負債 流動比率よりも支払能力について言及したい時 (原因)為、原資となる現金少なく短期安全性低い ↑現金+受取手形+売掛金+有価証券 長期的な安全性 純資産 (有形) 建物 土地 備品 (無形) 投資有価証券 例 流動比率= 長期借入金 固定資産 (×100%は省略) 資本金 固定比率= 固定資産 / 自己資本 固定長期適合率= 固定資産 / 自己資本 負債比率= 負債 / 自己資本 自己資本比率 自己資本 / 総資本 売上総利益 / 売上高 + 固定負債 資本構造 (原因)の為、必要な資金がD社の体力にくらべて過大であり、借入依存度が高く 損益計算書 売上高 △売上原価 売上総利益(粗利益) △販管費・一般管理費 (人件費) 営業利益 営業外費用 (支払利息) 経常利益 ← 収益性の主な指標 売上高総利益率= 売上高営業利益率= 営業利益 / 売上高 売上高経常利益率= 経常利益 / 売上高 他年度との比較なら売上の増減追求できるが、同業他社の場合追求できない (原因)により売上高見込めず、利息負担の為収益性低い 支払利息とみなしてOK 効率性の主な指標 売上債権回転率= 売上高 棚卸資産回転率= 売上高 有形固定資産回転率=売上高 総資本回転率= 売上高 / / / / 売上債権 棚卸資産 有形固定資産 総資本 ←受取手形+売掛金 ←商品 (原因)為、棚卸資産の効率性が低い 貸借対照表 資産 負債 流動資産 流動負債 現金及び預金 受取手形 売掛金 商品 支払手形 買掛金 短期借入金 固定負債 安全性の主な指標 短期的な安全性 流動比率= ( ) / ( ) 少なくとも100%以上、200%あると理想的 当座比率= ( ) / ( ) 流動比率よりもよりシビアに支払能力について言及したい時 (原因)為、原資となる現金少なく短期安全性低い ↑( )+( )+( )+( ) 長期借入金 固定資産 長期的な安全性 純資産 (有形) 建物 土地 備品 (無形) 投資有価証券 (×100%は省略) 資本金 固定比率= ( ) / ( ) あんまり使わない 固定長期適合率= ( ) / ( ) + ( ) あんまり使わない 資本構造 負債比率= ( ) / ( ) 自己資本比率 ( ) / ( ) (原因)の為、必要な資金がD社の体力にくらべて過大であり、借入依存度が高く 損益計算書 売上高 △売上原価 売上総利益(粗利益) 収益性の主な指標 売上高総利益率= ( ) / ( ) 他年度との比較なら売上の増減追求できるが、同業他社の場合追求できない 売上高営業利益率= ( ) / ( ) 売上高経常利益率= ( ) / ( ) △販管費・一般管理費 (人件費) 営業利益 営業外費用 (支払利息) 経常利益 ← (原因)により売上高見込めず、利息負担の為収益性低い ( )とみなしてOK 効率性の主な指標 売上債権回転率= ( ) 棚卸資産回転率= ( ) 有形固定資産回転率=( ) 総資本回転率= ( ) / / / / ( ) ( ) ( ) ( ) ←( )+( ) ←( ) 取引先の経営がうまくいってない時によく使う (原因)為、棚卸資産の効率性が低い よく使う

© Copyright 2026 Paperzz