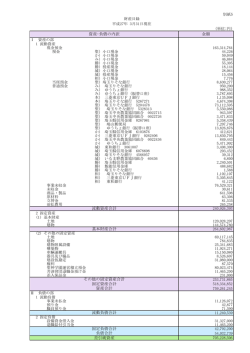

『業種別アカウンティング・シーズⅡ ①銀行業の会計実務』お詫びと訂正 本書におきまして誤りがありました。謹んでお詫びするとともに下記のように訂正いたします。 株式会社 中央経済社 Page 位置 P131 買現先取引の 終了(返還)の 誤 (借) 現金 XXX 正 (貸) 仕訳 P131 買現先勘定 XXX 買現先勘定 XXX (借) 現金 XXX (貸) 買現先勘定 XXX 買現先利息 XXX 売現先取引の 実行(受渡)の (借) 日本銀行預け金 XXX (貸) 買現先勘定 XXX (借) 現金 XXX (貸) 売現先勘定 XXX (借) 買現先勘定 XXX (貸) 現金 XXX (借) 売現先勘定 XXX (貸) 現金 XXX 売現先利息 XXX 売現先利息 XXX 債券貸借取引 差入保証金 XXX XXX 債券貸借取引 差入保証金 XXX (貸) 現金 XXX 仕訳 P131 売現先取引の 終了(返還)の 仕訳 P132 取引担保金の 差入れ時の仕 訳 (借) (貸) 現金 XXX (借) Page 位置 P132 取引担保金の 回収時の仕訳 P132 誤 (借) 現金 XXX 正 (貸) XXX XXX 売現先利息 受入利息 XXX XXX (借) 現金 XXX (貸) 債券貸借取引 差入保証金 XXX 債券貸借取引 受入利息 XXX 取引担保金の 受取り時の仕 (借) 現金 XXX (貸) 債券貸借取引 受入担保金 XXX XXX (借) 現金 XXX (貸) 債券貸借取引 受入担保金 XXX (借) 債券貸借取引 受入担保金 XXX XXX (貸) 現金 XXX (借) 債券貸借取引 受入担保金 XXX (貸) 現金 XXX 債券貸借取引 支払利息 XXX XXX 債券貸借取引 支払利息 XXX 訳 P133 債券貸借取引 差入保証金 取引担保金の 返還時の仕訳 P.237 最終行 まず、外貨建借入金の利息を計上する。 まず、外貨建貸出金の利息を計上する。 P.238 4 行目 次に、借用金元本と為替予約の引直しの仕訳を計上する。 次に、貸出金元本と為替予約の引直しの仕訳を計上する。

© Copyright 2026 Paperzz