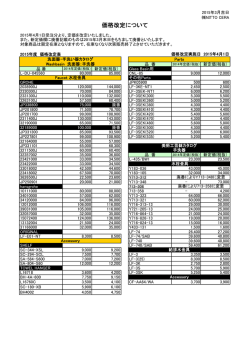

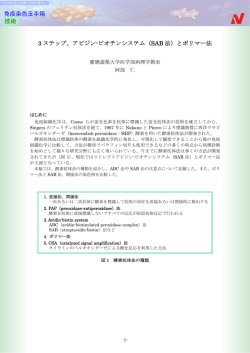

平成 23 年度 新メカニズム実現可能性調査 最終報告書(概要版)

「南アフリカ・ビール飲料工場における省エネ活動を通じた

原単位法に基づく新メカニズム実現可能性調査」

調査実施団体:株式会社リサイクルワン

1.調査実施体制:

有限会社クライメート・エキスパーツ:方法論(リファレンスシナリオ、モニタリング手法・計

画、GHG 排出量・削減量の定量化、MRV、適格性含む)の作成支援、事前調査及び

現地調査支援

SABMiller:Prospecton 工場における生産及びエネルギー消費に関するデータの提供

2.事業・活動の概要:

(1)事業・活動の内容

本調査では、南アにおいて SABMiller plc(以下、「SAB 社」)の Prospecton 工場(南ア、

ダーバン市近郊。SAB 社が南アに 13 ヶ所所有するビールまたは飲料工場のうちの一つ)を

モデルケースとし、日本の先進技術を活用した「エネルギー構造解析シミュレーターによる

プロセス改善」と「省エネ/低炭素機器の複合的導入」により大幅な GHG 削減の実現を目指

す活動を対象とした。

プロセス改善においては、日本の成功事例を踏まえたマテリアル及びエネルギーバラン

スの独自シミュレーションソフト(以下、「シミュレーター」)を用いて、製造プロセス全体のエネ

ルギー利用の最適解を導出した。

省エネ/低炭素機器の導入においては、仕込工程におけるエネルギー有効利用システム、

洗瓶機からの熱回収システム、ヒートポンプによるパストライザーからの熱回収省エネルギー

システム、省エネルギー冷却システムの導入等、日本のビール工場等において確立された

先進技術を用いることで、大幅な省エネルギー(以下、「省エネ」)化を目指した。

現地カウンターパート及び本省エネ活動のオーナーは、南ア発祥の企業で、ビール生産

量において世界第二位の大手ビール・飲料会社である SAB 社である。同社は、近年の世界

的な GHG 削減気運の高まりを受けて、現在省エネプログラムを世界中の同社工場において

展開し始めているが、それらの取組はまだ限定的であった。

そこで本省エネ活動では、前述の日本の独自技術であるシミュレーターを用いてエネル

ギー診断を行い、それに基づいて日本の技術であるビール・飲料工場向けの複合的な省エ

ネ機器の導入を行うことで、電力消費を中心に約 30~40%程度の省エネルギー化を目指し

た。本省エネ活動を通じて南アにおける電力消費量が削減されることで、石炭を主とする化

石燃料の使用量の低減が期待できる。

(2)ホスト国における状況

【エネルギー関連政策及びその実態】

南アのエネルギー需要は、1990 年前後の停滞期を除いて経済発展に伴い一貫して上昇

している。このような深刻な電力問題に対し、ESKOM は企業、家庭に対し 10~20%の節電

<1>

H23 新メカ FS 最終報告書(概要版)

を求めている。また、併せて企業の更なる節電を促す目的で電力料金が年率 25%程度で引

き上げられており、家庭においても同程度の値上げを行なっている。過去には南アはその

豊富な石炭資源を活用し、非常に安価な電力料金で有り余る量の電力を供給してきたため、

多くの企業にとって省エネ等の努力を実施するインセンティブが少なかったが、節電要請へ

の対応とエネルギーコスト増の抑制、また昨今の温暖化対策の必要性の高まりから、省エネ

の促進は南ア企業にとって近年の重要な課題となっている。

エネルギー政策の全般に関わるものとしては、2008 年に制定された国家エネルギー法

(National Energy Act of 2008)が根幹となっており、エネルギーの安定供給についての国の

責任を定めている。また、具体的なエネルギー開発計画として、2011 年にエネルギー省より

電力統合資源計画(IRP)が発表された。同計画では、2030 年までに発電量を 2010 年の約

2 倍に拡大し、環境対策として石炭火力発電の割合を下げ、電源の多様化を目指すとして

いる。これは、石炭依存の割合を低減するという点において、国家エネルギー法に整合して

おり、同国においては今後もこのようなスタンスが継続されるものと考えられる。

【省エネルギー関連政策及びその実態】

エネルギー需要の増加を受け、南アでは 2005 年 5 月にエネルギー効率戦略(Energy

Efficiency Strategy of the Republic of South Africa」が閣議承認された。本戦略では、2015

年までに 12%のエネルギー効率の改善を行うことが示されている。さらに、エネルギー基本

方針、エネルギー効率戦略における到達目標、セクター別目標、政策と対策が述べられて

いる。本戦略に積極的に関与するため、産業界では 2008 年 11 月に 44 の企業と団体がエ

ネルギー省や ESKOM と共同で、エネルギー効率改善の協定(Energy Efficient Accord)

にサインした。しかし、大企業を中心とした経済団体である NBI によると、取組自体は企業の

自主的な取り組みに委ねられており、工場側のスキル不足等の理由から、あまり進展が見ら

れていない。

こうした状況を踏まえ、省エネ投資に関する税制優遇が現在議論されており、国として事

業者に経済的インセンティブを与える仕組みが検討されている。省エネの方法論を新メカニ

ズムとして認め、事業者がクレジット収益を得られるようにすることは、南アにとって省エネの

経済的なインセンティブの一つとして位置づけることができると考えられる。NBI によると、企

業にとって省エネの促進は大きな経営課題となっているため、新メカニズムが新たなインセ

ンティブとして機能し、省エネ技術の普及が進むことに対して期待を寄せている。

【気候変動関連の政策及びその実態】

南アの気候変動政策に関連して、2009 年にズマ大統領は、2020 年までに BaU 比で 34%、

2025 年までに 42%の GHG 削減目標を発表した。また、気候変動対策に関する政府方針を

まとめた National Climate Change Response Green Paper 2010 では、「南アは、国際的に見

ても GHG 排出を抑制する手段手法が脆弱である」としており、商業・製造業部門における

GHG 排出量を削減するために、7 つの施策を掲げている。このうち、「エネルギー効率を改

善する」及び「気候変動に関する多国間での国際交渉に精力的に従事する」という施策は、

本省エネ活動による新メカ創出の目的と合致しており、南アの気候変動政策に整合するも

のであるといえる。

【新メカに対する政府関係機関の姿勢】

南ア環境省の気候変動政策の担当課は、二国間オフセット・クレジット制度について仕組

みを理解しており、関心も持っていた。また南アの DNA であるエネルギー省の CDM 担当課

及び貿易産業省のエネルギー政策担当課においては、二国間オフセット・クレジット制度に

<2>

H23 新メカ FS 最終報告書(概要版)

ついてほとんど把握していなかったが、二国間オフセット・クレジット制度について説明を行

ったところ、現行の CDM における課題(手続きの煩雑さ、省エネ方法論申請が困難、登録

までに時間がかかる、投資回収年数の要件が見合わない等)を解決できる新メカニズムは

歓迎したい意向であることが表明された。

<3>

H23 新メカ FS 最終報告書(概要版)

(3)新メカニズムとしての適格性:

【当該活動による削減が追加的であることの説明】

本省エネ活動で想定している、ヒートポンプ等の機器導入による工場省エネを通じた

GHG 排出削減活動は、追加性の証明を必要とする CDM でも認められていることから、本活

動は追加性が認められる分野であると考えられる。また SAB 社によると、現在同社が展開し

始めている省エネプログラムはボイラー転換やバイオガスの活用、物流時の GHG 削減など

が中心であり、本省エネ活動で想定しているシミュレーターによるプロセス改善や、仕込工

程におけるエネルギー有効利用システム、洗瓶機からの熱回収システム、ヒートポンプによ

るパストライザーからの熱回収省エネシステム、省エネ冷却システムの導入等は、同社にお

ける計画がなく、同時に南アで採用されている事例もなく、同国において普及技術ではない

との認識であった。南ア・エネルギー省も、省エネ政策を実施しているものの、企業では省エ

ネへの取組があまり進展しておらず、これらの技術は普及していないとの見解であることから、

本省エネ活動は技術的、また一般慣行的に追加的であると考えることができる。

【新メカの下で評価することが適格であることの説明】

類似技術を活用した工場省エネ活動は、原理的には CDM 化が可能な分野であるが、実

際に CDM 登録された案件は少ない。その主たる理由は、追加性論証の難しさ(現実を表し

ているバリア分析が実際はバリデーションで認められる可能性が小さく、投資採算性を無理

に適用せざるをえない)、GHG 排出削減量の小ささ、複合技術が認められにくいという点に

ある。隘路に入ってしまった工場省エネ CDM に対し、これらの課題を解決する原単位法を

用いた新たな方法を、新メカニズムの下で評価することは適当であると考えられる。本活動

は、CDM では登録が困難な複数の省エネ機器の導入と、CDM では現状認められていない

プロセス改善による省エネについて新たな方法論案を提案するものであるが、生産量増減

やカイゼン活動等の省エネ以外の要因によって原単位が変動する点についてもできる限り

加味した上で定量化することを試みており、新メカニズムの下で検討することが適当であると

考える。

(4)事業・活動の普及方策について:

SAB 社は南アにおいて最大のビール・飲料製造企業であり、同国において 7 ヶ所のビー

ル工場及び 6 ヶ所の飲料工場を所有している。同国では電力不足解消に向けて 2008 年よ

り電力料金が年率 25%で上昇しており、工場の運営コストに今後影響が出る可能性が高く、

同時に SAB 社では省エネを進めようとしていることから、本省エネ活動にて投資対効果を示

し、実証することができれば、同様のスキームでの横展開は容易であると考える。こうした南

アにおける横展開によって年間約 22 万 tCO2 の GHG 削減が実現できる。

また、同社は世界 40 ヶ国以上に 90 ヶ所以上の工場を展開しており、世界的に省エネプロ

グラムを開始しているものの、その取組は限定的である。同社において南アの工場は、世界

展開前の先端設備を導入しテストする試験工場的位置づけでもあるため、南アにおいて実

績を確立することで、他国への展開にも道が開ける。こうした世界展開が実現すると、SAB

社のみでも年間約 184 万 tCO2 の GHG 削減が実現できる見込みである。さらに同社はオー

ストラリアのフォスターズ・グループを 2011 年に買収し、現在中国やインドといった中進国に

おいて積極的に工場を新設していることから、今後展開先はさらに広がると考えられる。

本省エネ活動で提案する省エネ技術は SAB 社のみならず他のビール工場や飲料工場

にも展開できることから、こうした工場への展開により年間 1500 万 tCO2 以上の GHG 削減が

実現可能なポテンシャルを秘めている。

<4>

H23 新メカ FS 最終報告書(概要版)

3. 調査の内容

(1)調査課題:

① 南アにおける関連政策と政府姿勢について

・ 南アにおける最新のエネルギー政策及びその実態と、追加性の証明やリファレンスシナ

リオ検討等の、省エネサブセクターにおける新メカニズム方法論案策定にあたっての影

響の把握

・ 同国における省エネ関連政策及びその実態と、追加性の証明やリファレンスシナリオ検

討等の、省エネサブセクターにおける新メカニズム方法論案策定にあたっての影響の把

握

・ 同国における気候変動政策及びその実態と、追加性の証明やリファレンスシナリオ検討

等の、省エネサブセクターにおける新メカニズム方法論案策定にあたっての影響の把握

・ 同国関係各省庁の新メカニズムに対する姿勢、要望、政府間交渉を進めるにあたっ

ての課題の把握

② SAB 社における工場運営と省エネ計画の実態について

・ SAB 社の南アの工場における現状の製造設備、製造プロセス、エネルギー消費状況の

把握

・ 同工場における工場施設及び工場運営体制の実態把握と、詳細なバウンダリー設定へ

の影響の把握

・ 同工場における生産管理及びエネルギー管理状況と、モニタリング手法及び計画への

影響の把握

・ SAB 社の南アにおける省エネに関する取組及び今後の計画の把握とその実現可能

性の検証、リファレンスシナリオへの影響の把握

③ SAB 社における工場省エネの可能性と実現可能性について

・ シミュレーターによる解析及びシミュレーション結果と、実績値の照合及び差異に関する

要因の把握

・ 要因分析に基づくシミュレーターの修正と改善結果の確認

・ SAB 社工場において導入可能な省エネ機器の検討と投資対効果、その他副次効果、

資金計画案の分析及びその妥当性の確認

・ SAB 社における設備導入に係わる判断基準、意思決定プロセス及び関係組織の把

握と、普及可能性の検討

④ その他方法論案策定に関して

・ 南アの飲料工場省エネに詳しい第三者専門家の把握とその妥当性、及び代替手法の

検討

・ 国際ガイドラインや南アの気候変動への取組の実態把握に基づく新メカニズムにおける

MRV 方法の検討

・ 国際ガイドラインや日本のクレジット関連制度の類似方法論の把握と新メカニズムにおけ

る適格性検証の検討

・ 生産量、設備稼働率や製品構成等工場の生産状況のエネルギー消費原単位への影

響の分析と把握

⑤ 当該活動の間接影響その他について

・ 南アにおける環境影響評価制度及び実態の把握と、新メカニズム方法論案への影響の

<5>

H23 新メカ FS 最終報告書(概要版)

把握

・ 本省エネ活動の間接影響の把握と、新メカニズム方法論案への影響の把握

・ 本省エネ活動の利害関係者の把握とコメント収集方法の検討

・ シミュレーター結果に基づく本省エネ活動のコベネフィットの評価

(2)調査内容:

本調査では、5 回の現地調査を実施し、3(1)に示した調査課題に関する調査と検討を行

った。主な調査内容と結果は以下の通り。

① 南アにおける関連政策と政府姿勢について

・ 南ア環境省、エネルギー省、貿易産業省に対して、新メカニズムの仕組みと本調査の概

要について説明を行った上で、新メカニズムに対する考えについて聴取した。現場レベ

ルでは、新メカニズムがアフリカ諸国でスキル不足等の理由で課題となっている CDM の

煩雑さを簡素化することにつながることから、南アとしても活用し易いものになるとの見解

が多かった。

・ これらの省庁に対しては、事前にエネルギー及び気候変動関連の施策についての文献

調査を行った上で、最新の政策動向や実態、企業へのインセンティブ等について聴取

を行った。また、経済団体である NBI に対しては、民間の視点からみた新メカニズムへの

意見と、企業の省エネの自主的取組動向について聴取した。政府、経済団体共に、省

エネの方法論を新メカニズムの下で活用しやすくすることは、企業の省エネのインセンテ

ィブになるのではないかとの考え方であった。

② SAB 社における工場運営と省エネ計画の実態について

・ シミュレーターの前提情報取得のためのデータ収集を行ったところ、対象工場の SAB 社

Prospecton 工場は、ビール工場では非常に珍しく、基本的に電気ボイラーにて蒸気の製

造が行われていることが判明した。しかし電気ボイラーの採用は 2008 年まで電力単価が

3 セント/kWh と非常に安価だったことが主な理由であり、現在電力単価が 8.3 セント/kWh

と大幅に上昇していることから、変更の検討を行なっている。

・ 電気ボイラー以外に、非常用として重油ボイラーが設置されているが、電力公社

ESKOM からの節電要請が頻繁にあり、その際には自社に設置している重油ボイラーを

利用している。重油ボイラーは週 40 時間程度稼働していた。

・ 同工場では、仕込工程における蒸気消費を低減できるハイグラビティービール(高濃度

醸造)の製造を行っており、仕込工程自体は、インフージョン糖化法を採用している。結

果、仕込工程(糖化工程)の蒸気消費は、日本で一般的なデコクション法と比較して少な

いことがわかった。

・ 麦汁の煮沸強度は 4.5%とかなり低く、日本のビール工場における一般的な煮沸強度

(7%~10%)と比較すると、麦汁煮沸釜における蒸気消費量は少ないが、煮沸釜からの

排蒸気は大気に解放しているため、エネルギー効率は必ずしも良くない。

・ 結 果 、 同 工 場 全 体 の 熱 消 費 原 単 位 は 0.076GJ/HL で あ り 、 電 力 消 費 原 単 位 は 、

9.5kWh/HL、水消費原単位は 3.85HL/HL であった。

・ エネルギー管理システムは製造プロセスごとに異なる仕組みを採用しており、個別設備

についてエネルギー管理の為のセンサーは十分に設置されているが、データの信頼性

には疑問がある。今回はシミュレーターによる理論的な解析と照合し補正を行った。

<6>

H23 新メカ FS 最終報告書(概要版)

③ SAB 社における工場省エネの可能性と実現可能性について

・ シミュレーターを用いてヒートロスとプロセス以外での蒸気消費量を想定して理論的な蒸

気消費量を計算すると、エネルギー消費は現状データの約半分(53%)になると試算さ

れた。蒸気消費原単位は 35kg/HL 程度であり、日本の省エネルギーの進んだ工場の数

値(25~30kg/HL)よりも高い。また、仕込工程における蒸気消費量は理論値とあまり差

がない。

・ したがって、本工場においては仕込工程以外、特にパッケージング工程における蒸気

消費量が多いものと推定され、その他要因として、蒸気ドレン回収率、洗浄温水の加熱

用の蒸気消費が多い事が考えられる。

・ シミュレーターを用いて一般的なヒートロスとプロセス以外での蒸気消費量を想定して理

論的な消費量を計算すると以下の様な結果が得られた。

(ア) 醸造工程(仕込から濾過工程まで)の消費エネルギーが理論値の約 2 倍程度と計

算され(53%)省エネポテンシャルが高い。現在消費エネルギーが多い原因は以下

の理由が考えられる。

仕込工程における回収温水の利用が不十分である。(温水回収タンクの容量が

不足、制御が不適格)

CIP 洗浄用の温水製造に蒸気を多く消費している。

ブレンディング用の水の脱気装置に多くの蒸気を消費している。

そもそも、醸造工程用の蒸気流量計が多めに出ている。

(イ) 2.仕込工程における省エネルギー可能性

熱回収装置がなく、提案しているシステムにより半減可能

(ウ) 3.パッケージング工程における省エネルギー可能性

本工程における蒸気消費の殆どは、洗瓶機とトンネルパストライザーにてなされ

る。特に多いのはトンネルパストライザーである。ヒートポンプを導入することによ

り、現状の消費エネルギーを約 1/3 にする事が可能である。

・ 煮沸釜の排蒸気の回収リサイクルに関しては、煮沸強度(蒸発率)が低いこともあり、機

械式の VRC よりもエジェクターを使用した回収リサイクル方法が適切であると考えられる。

このシステム中の直接接触式熱回収装置は、日本の前川製作所が開発したもので欧米

の技術よりも優れており、価格競争力も高いことから仕込工程の省エネに関してはこの

技術の横展開が有望である。

・ 本工場における蒸気消費の削減に関しては、パッケージング工程の省エネが効果的と

考えられる。今回導入を検討しているパストライザー用の NH3 ヒートポンプの活用が有

効と考えられる。このヒートポンプによるビール出口温度の安定は稼働率の改善にも寄

与し、稼働率の改善は省エネにも寄与するので相乗効果が期待される。

・ 本工場の冷凍・冷却システムは、一般的なものであり、カスケード冷却システムの導入に

よる冷水製造、温水回収システム、温度成層型ブラインタンクの利用による省電力効果

が期待できる。特にビール以外の炭酸飲料を製造している工場においては冷却システ

ムによるエネルギー消費が支配的であるため、飲料工場において相対的に有効と考え

られる。

・ 当初事前調査の段階で想定した年間 26,400tCO2 の削減量を大幅に上回り、年間

31,202tCO2 もの GHG 排出削減が可能と推計された。

・ 内訳としては、仕込工程において 7,588tCO2、ビン洗浄工程において 1,626tCO2、

低温殺菌工程において 14,556tCO2、冷却施設において 7,434tCO2 となっており、

省エネ設備の導入が可能な全ての工程においてある程度の GHG 削減が見込める

<7>

H23 新メカ FS 最終報告書(概要版)

ことが明らかとなった。

・ 特に仕込工程および低温殺菌工程において大幅な GHG 削減が可能であり、優先的

に導入される可能性が高いと考えられる。

・ この調査結果に基づき、既存設備は Prospecton 工場と同等水準の削減効果を想定

して SAB 同社の南アにおける全工場に同様の省エネ機器を導入することで、同社

が南アで展開する 7 ヶ所のビール工場全体で年間 22 万 tCO2 程度の GHG 削減を

見込むことができる。

・ SAB 社は世界 40 ヶ国以上に工場を展開しており、その多くが省エネの進んでいない開

発途上国に存在することから、世界規模で同様の取組を展開することも十分可能と考え

られる。同様の条件で全世界の SAB 社の工場において同様の機器が導入されたと仮定

し推計した場合、年間 184 万 tCO2 の削減が見込まれる。

④ その他方法論案策定に関して

・ CDM および国内の省エネに関する類似方法論を調査し、特徴を整理した。このなかで、

東京都環境確保条例における都内中小クレジットの定量化方法が総合的な省エネ方法

を一定程度評価できる手法であったが、原単位での評価は行えないことがわかった。

・ 飲料工場の省エネを対象として原単位法を活用した GHG 排出削減量定量化の方法論

案を作成し、第三者専門家判断を活用した MRV 手法案の検討を行った。

・ 作成した方法論案について南ア関係者へのヒアリングを行った。南アの DNA であるエネ

ルギー省及び経済団体である NBI では、クレジット化の手続きが簡素化される手法は歓

迎されるとのことであった。

・ バウンダリーに関して、生産プロセスと関係の低い事務所部分を切り離すことが可能か

検討した。事務所におけるエネルギー利用量は、繁忙期と閑散期を比較した結果、保守

的に見積もって 3%程度と判明した。

・ リファレンスシナリオの検討にあたって、生産増による原単位の改善が存在するか調査し

た結果、生産増による原単位改善の傾向が見られた。

・ 電力の排出係数の特定のため、南ア国営電力企業 ESKOM へヒアリングを行った。

ESKOM によると、マストラン電源は原子力発電と水力発電でマージナル電源はガス火

力が優先され、石炭火力等についてはグリッドにより異なるとのことであった。対象工場

においては ESKOM が発電した電力を購入しており、マージナル電源はガス火力である

ことが有力となった。

⑤ 当該活動の間接影響その他について

・ 上記の現地省庁に加えて、在南ア日本国大使館、JICA、JETRO にヒアリングを行い、現

地の社会的、経済的状況について把握した。その上で、本省エネ活動における雇用へ

の影響等の間接的な影響についての仮説を得ることができた。

・ SAB 側からみた間接影響についてもヒアリングを行い、コスト削減、エネルギー削減、水

使用量の削減の面から歓迎するとの意見が得られた。一方で、機器導入の際に工場生

産を止める必要があり対策を講じる必要があること、また、新しい機器のためメンテナンス

等の体制を整えて欲しいとの意見が得られた。

・ 南アにおける環境影響評価制度及び実態の把握と、新メカニズム方法論案への影響の

把握、本省エネ活動の利害関係者の把握とコメント収集方法の検討、シミュレーター結

果に基づく本省エネ活動のコベネフィットの評価を実施した。

<8>

H23 新メカ FS 最終報告書(概要版)

4. 新メカニズム事業・活動の実現可能性に関する調査結果

(1)事業・活動の実施による排出削減効果

【排出削減効果をもたらす根拠と実証方法】

本省エネ活動はビール・飲料工場での仕込工程におけるエネルギー有効利用システム、

洗瓶機からの熱回収システム、ヒートポンプによるパストライザーからの熱回収省エネルギー

システム、省エネルギー冷却システムの導入などを実施し、化石燃料および電力の使用量

の削減を通じて GHG 削減を行うものである。GHG 削減を実証するために CDM や国内の類

似方法論の課題を踏まえつつ、GHG 削減の定量化方法論案を作成し、シミュレーターによ

り排出削減見込み量を試算した。また、実際にプロジェクトを実施する際は、カイゼンに活用

する目的で、製造プロセスごとにエネルギー投入量を把握し、GHG 削減量については対象

とするバウンダリー全体で定量化した。

【方法論案の内容】

本調査では原単位法を用いた方法論案を作成した。原単位法は製品製造量あたりのエ

ネルギー消費量にエネルギー種別の排出係数を乗じて製造量あたりの GHG 排出原単位を

試算し、リファレンスシナリオにおける排出原単位と、プロジェクト活動時の排出原単位を比

較し、原単位が改善されていれば製品製造量が増加していても GHG 排出削減量が試算で

きる手法である。原単位法を用いることから、経年での温度変化などの気候条件が変動した

場合においても、リファレンスシナリオでも同様のことが起こったと仮定して GHG 排出削減量

を試算することが可能になる。また、運用改善を含めた複数の技術による GHG 削減効果や、

複数のプロセスをまたぐエネルギー回収などによる GHG 削減効果を簡易に試算できる特徴

があるため、本省エネ活動に適した定量化手法であると考えられる。

算定式の案の概要を以下に示す。

ER= RE-PE

= Σ(リファレンスシナリオにおける排出原単位 - プロジェクト活動における排出原単位)

× (プロジェクト活動時の生産量)

= Σ{(リファレンスシナリオにおける排出原単位) × (プロジェクト活動時の生産量)}

- Σ{(プロジェクト活動時のエネルギー消費原単位) × (排出係数)}

*Σ は各生産品の種類の総和を表す、最後の Σ は各エネルギー種別の総和を表す

表 パラーメータ一覧

パラメーター

ER

RE

PE

単位

t-CO2/年

t-CO2/年

t-CO2/年

内容

年間 GHG 排出削減量

リファレンスシナリオにおける年間 GHG 排出量

プロジェクト実施時の年間 GHG 排出量

(2)リファレンスシナリオ及びバウンダリーの設定:

【バウンダリーに関する検討】

方法論の策定では、工場の敷地単位でバウンダリーを設定した。これは機器導入による

省エネ効果だけでなく運用改善や生産効率の向上などの効果を GHG 削減量に反映でき、

製造プロセスや個別の機器ごとの煩雑なモニタリングを解消するためである。

原単位法で排出削減量を試算する場合、分母となる生産量と関連が深い製造プロセスに

よるエネルギー消費を網羅していることが重要であるが、本バウンダリーであれば各製造プ

<9>

H23 新メカ FS 最終報告書(概要版)

ロセスを網羅しており妥当であると考えられる。なお、生産プロセスと関係性の低い事務所に

ついてはバウンダリーから除外することとした。

電力

重油

バウンダリー

電力

蒸気供給事業者

事務所

蒸気

製造プロセス

充填

発酵

煮沸

仕込み

水

麦汁ろ過

麦芽

ビール

その他原材料

排水処理*

廃棄物

排水

図 工場の製造工程とバウンダリー(太枠内)

*排水処理におけるメタンの発生については現在想定している導入技術では排水の有機炭素

負荷量に影響がないと考えられることから、バウンダリーから除外した

【リファレンスシナリオに関する検討結果】

南ア政府機関や経済団体によると、同国では省エネ目標は存在するものの、企業の自主

性に任せられており、これまでの施策において達成できていない。また SAB 社によると、

Prospecton 工場における省エネ投資計画は存在せず、また同工場の過去データから生産

量の増加に伴うエネルギー消費原単位の改善傾向が見られたことから、生産増による原単

位改善を加味した現状の継続をリファレンスシナリオとする方向とした。またその妥当性を裏

付けるため、本調査では第三者専門家による評価判断を用いる手法の検討を行った。した

がって BaU シナリオを現在の設備の継続と生産量による原単位改善がないものと定義する

と、BaU シナリオとリファレンスシナリオには相違がある。

【第三者専門家によるリファレンスシナリオの妥当性判断】

本調査では、プロジェクト実施者が「リファレンスシナリオである」としたものが、

南アのローカルな事情や本技術に精通した第三者の目から見て妥当なものであるこ

とを保証するプロジェクト事前審査にかわるものとして、「第三者専門家判断」という

プロセスの検討を行った。これにより、たとえば追加性判断や排出削減量の計算手

法に関して、(審査のプロである DOE(指定運営機関:Designated Operational Entity)

ではなく)その技術及び国情についての専門家の判断がプロジェクトの事前評価に組

み入れられ、ホスト国の実情に沿った正しい判断が可能となると考えられる。リフ

ァレンスシナリオをトップダウン的に方法論で与えることをせずに、このような第三

者専門家の判断に任せるためには、その第三者専門家の判断が正しいことを保証す

る形で「制度としての信頼性」を担保する必要があろう。これについては、制度運営

側がこのような第三者専門家の選定条件を管理することで、「審査の専門家」である

ものの「技術」や「ローカルな」専門家でない DOE による審査と「同等の信頼性」

<10>

H23 新メカ FS 最終報告書(概要版)

を確保することができると考えられる。(本調査で提案する第三者専門家もしくは専

門家チームの「資格要件」については添付資料 1 を参照。)

新メカニズムの監督機関(実施機関)など制度運営を行う側は、プロジェクト参加者か

ら提出される第三者専門家認定要請、及び個人の専門家の場合は候補者のレジュメと

その属する機関からの推薦状をもって、その候補主体を当該プロジェクトの事前審査

を行う第三者専門家として認定することが想定される。認定された第三者専門家は、

担当するプロジェクトの以下の点について妥当性判断を行うことが考えられる。

(プロ

ジェクト実施者の作成・提出する「簡易実施計画書(PDD)」様式案については添付資料 2、

第三者専門家が作成する「第三者専門家判断報告書」様式案については添付資料 3 参

照。)

当該プロジェクトが、追加的であること(何をもって「追加的」であると見な

すかについては、ホスト国におけるローカルな事情や、当該技術についての専

門的な観点から総合的に判断する)

プログラム型の場合は、個々の活動をプログラムに含める際の適格性クライテ

リアが妥当であること

リファレンスシナリオの妥当性

排出削減量計算方法の妥当性

モニタリング計画の妥当性

認定された第三者専門家は、単にプロジェクトの妥当性を判断するのみではなく、

その専門的見地から、様々な事柄について提案や助言を行い、プロジェクト実施者と

の対話を通して、共により良いオプションを探っていくことが望ましいと考えられる。

これらの項目に関して第三者専門家による事前評価を受け、妥当であると判断さ

れたプロジェクトは、担当した専門家の第三者専門家判断報告書をもって、新メカ

ニズムの実施機関(現段階では未定であるが、今後新メカニズムの運営につき、何ら

かの実施機関あるいは監督機関が設けられると思われる)から正式に「承認」プロジ

ェクトと認められるプロセスが妥当と考えられる。

【第三者専門家候補の特定とその妥当性】

本調査では、対象とする SAB 社 Prospecton 工場省における第三者専門家の候補につい

て、エネルギー省や NBI、JETRO、SAB 社に対するヒアリングを含めて調査を行った。しかし、

南アにはビール製造技術に関する適切な研究機関や、日本におけるエネルギー管理士

のような資格制度がなく、また SAB 社のプレゼンスが非常に高いため、南アにおいて SAB

社と利害関係のない第三者専門家の特定は現実的ではなかった。また、NBI では Energy

Efficiency Advisory Team を組成し、企業に対し省エネのコンサルティングを行っているとの

ことであったが、南アのビール産業は参入企業が限定されていることもありビール製造技術

に関する専門性は乏しく、専門的な判断を依頼した際の信頼性担保が困難と判断した。

そこで本調査では、欧州を拠点とするドイツ Versuchs- und Lehranstalt für Brauerei(VLB)

やイギリス The Institute for Brewing and Distillation(IBD)について、本調査における第三者

専門家候補としての検討を行った。VLB 及び IBD は、ビール製造技術に関する中立的か

つ世界的な調査・研究機関であり、ビールの醸造やパッケージング等の製造技術、ビール

工場における省エネ技術に関する専門性を有し、また世界中のビール工場におけるエネル

ギー消費のベンチマーク調査等を通じて、世界各国のローカル事情にも精通している。さら

に、本調査に関して VLB 及び IBD に対してヒアリングを行ったところ、それぞれ単独で南ア

<11>

H23 新メカ FS 最終報告書(概要版)

のビール製造に関する専門家を用意することは困難であるが、専門家チームを組織すること

は可能であり、第三者専門家として協力することについても前向きな回答が得られた。した

がって、新メカニズムにおいて本省エネ活動を実施するにあたっては、専門性が乏しい、も

しくは利害関係を排除することが困難な南アの専門家ではなく、VLB また IBD などの国際

的な第三者専門家機関を活用することがより妥当と考えられる。

(3)モニタリング手法・計画:

【モニタリング手法の検討結果】

工場でのエネルギー利用データの直接投入量(重量計、電力計による計測)を対象に工

場単位で取得し、購買伝票等により裏づけを取る手法を提案する。パラメーターごとの取得

方法と取得頻度を以下に示す。

表 モニタリングするパラメーターとデータ取得方法

モニタリング項目

管理者

電気ボイラーの電力

消費量

重油ボイラー用の重

油購入量

重油ボイラー用の重

油在庫量

蒸気の購入量

エネルギー供

給会社

エネルギー供

給会社

エネルギー供

給会社

エネルギー供

給会社

電力会社、

SAB

SAB

SAB

SAB

工場の電力消費量

事務所の電力消費量

生産量

パッケージ量

単位

kWh

モニタリング

頻度

毎時

メーター

記録媒体

電力量計

紙

kL

購入時

-

請求書

kL

月次

燃料計

紙

MJ

日次

流量計

請求書

kWh

日次

電力量計

電子

kWh

HL

HL

日次

日次

月次

電力量計

流量計

-

電子

電子

紙

SAB 社から取得したエネルギー利用状況によると、蒸気を供給するエネルギー供給会社

を含む対象工場内で利用されているエネルギーは電力と重油のみとのことであった。重油

は、ESKOM から電力使用規制が敷かれる週 40 時間程度、エネルギー供給会社の重油ボ

イラーで非常用電源の燃料として、使用されるとのことであった。

なお、対象工場ではビール以外の飲料は製造しておらず、製品ごとにエネルギー消費量

を把握する必要はないが、複数飲料を製造する工場におけるモニタリング方法については、

広範な適用のための方策にて後述する。

また、GHG 削減量の定量化の目的ではなくプロセスカイゼン目的のモニタリングについて

は、エネルギーデータは製造工程ごとに電子的に日次で記録されていた。ただし、このデー

タの取りまとめについては、一部担当者が手作業で実施しており、一部欠損があるなどデー

タの精度が不足していた。これはデータの取りまとめに対する管理体制の不備によるところ

が大きいと考えられる。このため、本省エネ活動実施時にはデータの記録および確認体制

を強化する必要があると考えられる。

【当該モニタリング手法がホスト国で実施可能であると考える根拠】

SAB 社によると、南アの一般的なビール・飲料工場においても、工場全体でのエネルギー

購入量の把握と製品製造量は、製品の原価および売上高に直結する項目であり、定期的

<12>

H23 新メカ FS 最終報告書(概要版)

にモニタリングが行われることが一般的であるとのことから、本モニタリング手法であれば、南

ア全体でも実施可能であると考えられる。

【広範な適用を可能とするために必要となる方策】

本方法論で対象とするパラメーターは、排出係数を除いて工場の通常の運用の中で取

得・管理しているものである。南アにおける他の飲料・ビール生産工場においても同様の状

況と考えられることから、本手法を広範に適用するための追加的な方策は、データ管理精度

の強化を除いて必要ないと考えられる。ただし、各工場の製造プロセスや施設の設置状況

については差異があることから、バウンダリーとリファレンスシナリオについては個別の工場

ごとに検討が必要と考えられる。

具体的には、他工場との共有がある場合には売上や原料投入量などで按分する、製品

製造と直接関係ない活動でのエネルギー利用についてはバウンダリーに組み込み保守的

にモニタリングする、こうした活動のモニタリングができない場合は新たな計量器を設置する

などである。

また、ビールと清涼飲料など複数飲料を製造する工場においては、製品ごとにエネルギ

ー消費量の把握が可能であれば直接モニタリングを実施するが、把握が困難な場合には売

上や原料投入量などでエネルギー消費量を按分する手法が有効であると考えられる。

(4) 温室効果ガス排出量及び削減量:

【排出削減量の算定方法】

SAB 社より提供されたデータを元に、排出削減量を試算した結果を以下に示す。

表 排出削減量試算結果

分類

項目

電力

電力消費

原単位(RR)

電力消費

原単位(PJ)

原単位の改善

幅

熱消費原単

位(RR)

熱消費原単

位(PJ)

原単位の改善

幅

CO2 削減量

熱

合計

単位

設備を導入する製造工程

Brew

Bottle

Paste

Cooling

house Washer urizer

Plant

その他

合計

kWh/HL

-

-

-

0.0028

0.007

0.0098

kWh/HL

-

-

-

0.0018

0.007

0.008

kWh/HL

-

-

-

0.0010

0

0.002

GJ/HL

0.013

0.0046

0.0218

-

0.0365

0.0760

GJ/HL

0.0059

0.0031

0.0079

-

0.0365

0.0534

GJ/HL

0.0072

0.0015

0.0138

-

0

0.0226

t-CO2/年

7,588

1,626

14,556

7,434

0

31,202

【削減ポテンシャルの推計】

南アフリカのビール産業における削減ポテンシャルを推計した結果を以下に示す。

<13>

H23 新メカ FS 最終報告書(概要版)

表 南アフリカのビール産業における年間削減ポテンシャル試算結果

項目

ビール産業における排出原単位

削減割合

ビールの総生産量1

ビール産業における削減ポテンシャル

単位

t-CO2/kL

%

kL

t-CO2

値

0.028

27

25,640,000

191,015

(5)排出削減効果の測定・報告・検証(MRV)手法:

【MRV 手法案】

MRV を行う単位

本調査では、プロジェクトベースでの MRV を行うことを想定している。これは省エネの導入

についてはセクターや工場ごとに既存の設備の導入状況が異なり、セクターレベル、あるい

はナショナルレベルでの MRV が困難と想定されるためである。

GHG 排出削減量の測定・報告方法

前述のパラメーターを工場単位で取得する予定である。パラメーターは工場ごとに通常の

運用の中で把握されているものがほとんどであり、ホスト国において十分に取得可能と考え

られる。これらのモニタリングパラメーターとその測定方法については、第三者専門家により、

プロジェクト実施前にその妥当性について審査を受ける。

GHG 排出削減量の検証方法

本調査では、排出削減量の検証については事前審査とベリフィケーションの二段階の検

証を実施することを想定している。事前審査は排出削減量計算手法の考え方の同定や、禁

止的なバリアの存在の確認のために行うものであり、第三者専門家判断の手法を用いること

とする。CDM の場合には、中央集権的に汎用的な方法論まで決めるため、各国の実態を反

映することが難しいことや、審査機関や EB はすべてビールセクターの専門家ではないため、

技術面や業界の慣習などの面での常識を反映できるようにするためでもある。

プロジェクト運転期間中のモニタリングは、事前審査で第三者専門家に妥当と認められた

方法によって行われ、検証機関(現行の CDM における DOE 他監査機関を想定)は、事前

審査で認められた方法で確実にモニタリングが実施されたことを、プロジェクト実施者の作成

するモニタリング報告書のレビューや現地調査を通じて確認するものとする。

表 CDM における有効化審査と第三者専門家判断の比較

判断・審査

内容

PJ サイクルに

おける

位置づけ

判断・審査

主体

審査基準

1

CDM における

新メカニズムにおける

有効化審査

第三者専門家判断

リファレンス(ベースライン)シナリオの妥当性

プロジェクトの追加性

排出削減計算方法の妥当性

モニタリング方法の妥当性

プログラム型の場合は、個々の活動をプログラムに含める際の適格性クライテリアの

妥当性

当該プロジェクトが CDM プロジェクトとし 審査ではなく、プロジェクト実施後の「検

て有効であるかを、第三者的立場から 証」に耐えうる信頼性を確保するための

アドバイザー的存在

「審査」

当該国の当該セクターの事情に詳しい

指定運営機関(DOE)

第三者専門家(機関)

指定方法論及びべ―スライン・追加性ツ 当該国・セクターのローカルな事情を重

キリン食生活文化研究所 レポートVol.26 2009 年 世界主要国のビール生産量

<14>

H23 新メカ FS 最終報告書(概要版)

ール

成果物

有効化審査報告書

判断・審査後

CDM 理事会の審査をクリアすれば登録

視

上記内容に関する

第三者専門家報告書

新メカニズムプロジェクトとして登録

【MRV 手法が国際的なガイドラインたり得る水準かに関する検討結果】

本調査で提案する原単位法の採用そのものについては、CDM 方法論にも取り入れられ

ている考え方であり、国際的な MRV 手法として違和感を与えるものではない。

本方法論では、排出量削減計算の簡素化を目的として、プロセス全体での削減を原単位

評価するが、決して要素技術ごとの削減効果を無視している、あるいはブラックボックス化し

ようとしているわけではない。本調査で提案する方法論は既存の CDM 方法論とは異なり、カ

イゼン活動や従業員の意識向上などソフト面の削減効果を敢えて含めるものであるが、それ

は削減活動の対象となる活動のスコープの考え方や定義の違いによるものであり、手法の

良し悪しという問題ではない。

また、生産量の増減による原単位の変化について、本方法論では、シミュレーションモデ

ルを作成して原単位変化の漸近線を割り出すことを検討している。このようなモデルを使っ

たベースラインの排出量の割り出しは、その是非を評価・判断することが困難という理由で

CDM では基本的に認められていないが、RGGI のビル用省エネ方法論などでは指定され

た認証ソフトを使ったエネルギーシミュレーションモデルを利用してベースラインエネルギー

利用量を算出することが認められているケースもあり、国際的に十分受け入れられるもので

あると考えられ、この分野の専門家であれば、その妥当性評価は可能である。

また、第三者専門家を活用した MRV 手法案を南ア・エネルギー省 DNA および NBI にヒ

アリングしたところ、CDM のクレジット化にいたるまでの長期化を解決できる手法については

大きな関心が示され、本手法は南アの現場レベルの関係者には受け入れられる可能性が

あることも示唆された。

さらに、第三者専門家による MRV の実現可能性を確認するために、専門性が乏しい、も

しくは利害関係を排除することが困難な南アの専門家ではなく、VLB 及び IBD に対して第

三者専門家の候補として、専門家判断の検討を依頼した。双方の機関に対して、本省エネ

活動及び「簡易実施計画書(PDD)」(添付資料 2)及び第三者専門家が「第三者専門家判

断報告書」(添付資料 3)の説明を行い、第三者専門家としての事前評価実施の可能性と、

それぞれの様式に関する課題等について確認を行った。その結果、VLB、IBD 双方から様

式については特に重要な指摘はなく、これらを使った第三者専門家判断についても、可能

であるとの回答が得られた。したがって、本調査で検討した第三者専門家判断及び使用を

想定する様式の実現性に関して、一定の確認ができた。

(6)環境十全性の確保:

【当該事業・活動の実施及び普及拡大によってもたらされる好影響】

省エネの実施により、工場における化石燃料使用量が低減されることにより、SOx や NOx、

ばいじんといった物質による大気汚染が改善されることが見込まれる。また、使用電力が削

減されることにより、発電所から発生するこれらの大気汚染物質が間接的に削減される。さら

に、本省エネ活動ではそれまで大気中に開放されていた煮沸蒸気を回収して熱源として再

利用することから、蒸気特有の異臭を抑制することができると考えられる。

加えて、ヒートポンプの導入による冷却水の節水効果や、同時に排水量の減少による排

水負荷が減ることが好影響として考えられる。

また、本省エネ活動ではパッケージング工程における製品の出口温度を管理出来る

<15>

H23 新メカ FS 最終報告書(概要版)

ため、瓶内圧力が安定し、瓶割れが大幅に削減できる。これは、投入されるガラス資

源を抑えることができ、同時に廃棄物(破瓶)の発生抑制にも寄与する。

【当該事業・活動の実施及び普及拡大によってもたらされる悪影響】

本省エネ活動は省エネの実施であるため、実際に行われる活動としては機器の入替であ

り、環境に対する悪影響は少ないと考えられる。新たに設置される省エネ機器の騒音、振動

などは考えられるが、屋内設置や防音処置により現状のレベル以下に抑えることを前提とし

ている。

【ホスト国の環境影響評価制度との関連】

南ア環境省によると、環境影響評価(EIA)に関する包括的な法律として 1998 年に制定さ

れた環境管理法(National Environmental Management Act」があり、EIA の具体的な手続き

は「EIA regulations」に規定されている。EIA の対象範囲は EIA regulations に関連付けられ

ている「Listing Notice1~3」に定義されており、具体的には発電所、鉄道・道路などの開発、

また一定規模の施設の設置によるものである。したがって、本省エネ活動の内容(省エネ機

器の導入)及び規模の場合、EIA の対象外である可能性が高いことが想定された。

実際に、南ア環境省から指導があったように地方自治体(ダーバン市)の EIA 担当者へ本

省エネ活動の内容及び技術の詳細について説明を行った上で EIA の必要性について確

認をしたところ、排水・排ガス等の追加的な排出がないことを勘案すると問題がないと考えら

れるという意見とともに、EIA に該当しないことを示す文書が交付された。

(7)その他の間接影響:

その他の間接影響として、工場に新たな機材等が導入されることによって、従業員が新し

い作業を求められ、従業員にとって負担が大きくなる可能性がある。これについては、工場

側で従業員教育や啓蒙活動を行うことで回避していく必要がある。また、現場を支援するた

めに省エネコンサルティング会社や省エネ機器メーカー等を含めた工場側の体制整備を行

うことも考えられる。併せて、プロセス改善による成果を人事評価制度に盛り込むなどの、社

員のスキル向上に資する仕組みを社内体制として整えることなどが有効であると考えられ

る。

工場のオペレーションが効率化することにより、工程で必要な従業員が減る可能性があり、

短期的に雇用への影響が出てくる可能性があるが、工場または社内での配置転換などで対

応が可能と考えられる。一方で、生産工程に関するスキルアップにつながることから、中長期

的には雇用の安定につながると考えられる。

(8)利害関係者のコメント:

本省エネ活動の利害関係者は、SAB 社工場管理者・従業員、自治体、周辺住民、漁業

関係者等である。本省エネ活動ではシミュレーターによる解析と、仕込工程におけるエネル

ギー有効利用システム、洗瓶機からの熱回収システム、ヒートポンプによるパストライザーか

らの熱回収省エネルギーシステム、省エネルギー冷却システムの導入などを行うが、いずれ

も新たな大気汚染や水質汚染、騒音等の問題が発生するものではない。従って利害関係

者への影響は、設備の搬入、工事の騒音等導入時に限定されると考えられる。

また、Prospecton 工場の半径 500m 圏内に住戸がないこと、排水についても国の基準に則

った処理を行なっており本活動によって排水処理が変更される訳ではないため、周辺住民

や漁業関係者への影響は限定的と考えられる。

これまでに工場管理者及び従業員に対して本省エネ活動に対する懸念や要望について

<16>

H23 新メカ FS 最終報告書(概要版)

の聴取を行ったが、新しい技術の導入後にシステムを迅速に活用するためのオペレーショ

ンのサポートの必要性と、導入時に製造ラインの稼働を継続するために、設備導入は段階

的におこなう事が望ましいといった内容の指摘がなされたのみで、大きな懸念は顕在化して

いない。

設備更新等を行うにあたって、地域に懸念される点とその解決方法を把握するため、ダー

バン市役所の EIA 担当部署及びエネルギー担当部署に対するコメントの聴取を行ったとこ

ろ、以下のように、大きな懸念点は存在しないことが確認された。また、市内の大規模工場

における省エネプロジェクトに対する期待が示された。

(9)事業・活動の実施体制:

本省エネ活動における実施体制と関係者は以下の通り。

リサイクルワン:省エネ診断、省エネ提案、クレジットの販売

省エネ機器メーカー(前川製作所等):ヒートポンプ・機器の販売、保守・メンテナンス

南ア設備工事会社:顧客開拓、省エネ機器のパッケージ、省エネ機器導入

クレジット売却

SAB社

クレジット希望

日系企業

クレジット売却

リサイクルワン

Prospecton工場

(ダーバン近郊)

省エネシミュレーション

(診断)

省エネ機器選定

省エネ提案

前川製作所

(ヒートポンプ等)

顧客開拓

省エネ機器パッケージ

その他日系省エネ

機器メーカー

南ア設備工事会社

省エネ機器導入

省エネ機器製造・販売

:

:

保守・メンテナンス

図 本省エネ活動の実施体制

また、本省エネ活動を普及拡大する際の実施体制の一般的なスキームは以下の通り。

省エネコンサル会社:省エネ診断、省エネ提案

日系省エネ機器メーカー:省エネ機器の販売、保守・メンテナンス

各国設備工事会社:顧客開拓、省エネ機器のパッケージ、省エネ機器導入

クレジット販売会社:クレジットの購入、売却

<17>

H23 新メカ FS 最終報告書(概要版)

クレジット売却

飲料メーカー

クレジット売却

クレジット希望

日系企業

クレジット販売会社

省エネコンサル

会社

省エネシミュレーション

(診断)

各国の飲料工場

省エネ機器選定

省エネ提案

日系省エネ機器

メーカー

顧客開拓

省エネ機器パッケージ

日系省エネ機器

メーカー

各国設備工事会社

省エネ機器導入

省エネ機器製造・販売

:

:

保守・メンテナンス

(10)資金計画:

本省エネ活動における初期投資は、仕込工程におけるエネルギー有効利用システム、洗

瓶機からの熱回収システム、ヒートポンプによるパストライザーからの熱回収省エネルギーシ

ステム、省エネルギー冷却システム等を合わせ、Prospecton 工場では 4,400 千 US ドルと推

定されている。一方で、これらの導入による省エネ効果で年間約 2,086 千 US ドルの経費削

減が実現でき、導入機器のメンテナンス費用は年間 122 千 US ドルしかかからないため、約

2.06 年で投資回収できる見込みである。

表 本活動の投資対効果

項目

単位

初期投資

コスト削減

メンテナンス費

投資回収年数

千 USD

千 USD/年

千 USD/年

年

Brewhouse

1,500

459

10

2.67

製造工程

Bottle

Pasteurizer

Washer

300

1,200

98

881

7.5

36

1.42

2.75

Cooling

Plant

1,400

646

42

2.32

合計

4,400

2,086

121.5

2.06

今後のデータ精査、シミュレーション解析のさらなる精度向上によってこうした投資対効果

に多少の変動は考えられるが、大きく変動するとは考えにくい。

SAB 社において省エネ設備の投資は、可能な限り投資額の少ないもの、省エネの費用

対効果が高いもの、2 点が基準となっているが、同基準に照らしあわせてもこれらの機器の

投資対効果は概ね高評価であるため、既に前向きに検討が進められている。

ただし、SAB 社では省エネ機器のような軽微な設備投資については、これまでに自己資

金で賄っていることが多く、本省エネ活動に伴う設備投資も自己資金で実施する可能性が

高く、追加的な資金調達は必要ないと考えられる。

(11)日本製技術の導入促進方策:

本省エネ活動において活用するシミュレーターは、世界的にも省エネが進んでいる日本

のビール会社の最新技術やベストプラクティス等を踏まえた上で、世界中のビール工場・飲

料工場において活用できるよう設計されており、世界各地のビール工場で最適な省エネソリ

<18>

H23 新メカ FS 最終報告書(概要版)

ューションを導出した実績がある。製造現場の様々な機器や製造方法を計算に組み込むこ

とが可能であり、各国のビール製造現場において高い評価を受けている。

本調査で第三者専門機関候補として訪問した、ビール製造技術の世界的な専門的機関

である独国 VLB や英国 IBD においても、非常に高い評価と関心が得られている。本シミュ

レーターを活用することで、オペレーションの改善を計画することが可能となると同時に、工

場に最適な省エネ機器を導出し、機器導入の判断を行うことが可能である。

こうして導出される省エネ機器には、仕込工程におけるエネルギー有効利用システム、洗

瓶機からの熱回収システム、ヒートポンプによるパストライザーからの熱回収省エネルギーシ

ステム、省エネルギー冷却システムの導入などが挙げられる。これらの機器は日本企業が得

意としている技術であり、本省エネ活動では前川製作所等の機器提案を想定している。同

社は業務用のコンプレッサーや冷却設備等に世界トップクラスの技術を持っており、これま

でアジア(ラオス、フィリピン、ベトナム)や中米(メキシコ)等の途上国での導入実績も多く、

大幅な省エネ成果も挙げている。南アにおいても、十分活用にも耐えうると考えられる。

本省エネ活動における「エネルギー解析シミュレーターによるプロセス改善」と「省エネ/低

炭素機器の複合的導入」に、新メカニズム下で省エネによる GHG 排出削減量がクレジット

化されれば、南ア等の途上国における導入の更なるインセンティブとなり、当該分野におけ

る日本製技術の普及に大きく貢献することが想定される。特に、SAB 社は全世界で 90 カ所

以上工場を所有しているため、将来の展開ポテンシャルは非常に高いと考えられる。

これらに加えて、機器の販売だけでなく、日本の生産技術(ラインコントロール、メンテナン

ス)等と組み合わせる事によって稼働率の改善が見込まれ、一層の効果が期待されることか

ら、サービス、メンテナンスを含む ESCO 事業の展開が効果的と考えられる。さらに、南アで

は電力料金が大幅に上昇しつつあるため、ESCO サービス等を通じた省エネのインセンティ

ブは今後高まると考えられる。SAB によれば、飲料製造事業においては株主が設備機器導

入等の初期投資に対する基準が厳しいことから、ESCO サービスに対する需要は高いと考え

られる。したがって、普及シナリオを実現するためには、こうした初期投資を圧縮できるファイ

ナンスを含めた施策が有効と考えられる。

(12)今後の見込みと課題:

【実施スケジュール】

本調査を通じて、モデルケースとして Prospecton 工場におけるエネルギー解析シミュレー

ションを行い、導入効果が高い省エネ機器の選定と、これらの投資対効果の分析までが完

了している。既に SAB 社に対して一次提案という形で機器導入の提案を行なっているが、

今後は SAB 社内における投資判断のための、補助資料作成の支援、実績や根拠書類の

提供等具体的な提案段階に入っていくこととなる。

SAB 社においては、シミュレーターによって非常に多くのエネルギー削減効果が見込め

ることが明らかとなったことから、具体的な機器導入について前向きに検討が進められてい

るが、同社は初期投資の小さいものから段階的に導入する方向で検討している。これまでの

提案において、特に仕込工程における熱回収と低温殺菌設備については高い効果が見込

まれることから、ここから段階的に導入が進むと考えられる。

機器導入は、機器あたり 3 ヶ月~6 ヶ月程度で導入が可能であり、2012 年度中に

Prospecton 工場での複数の省エネ機器を導入し、効果検証も行いつつ、2012 年度以降に

SAB 社の他の工場への提案および導入を進めていく予定である。

<19>

H23 新メカ FS 最終報告書(概要版)

【今後の課題と対策】

現時点で考えられる課題及びその対策は以下の通り。

・ データの収集及び管理体制

SAB 社では、製造工程及び装置ごとにエネルギー消費を計測する機器を設置し、

データを自動集計する仕組みを構築しているが、その精度や整合性は現状では不

十分である。本省エネ活動の効果ならびに GHG 削減効果を最大化するためには、

製造工程ごとのモニタリングやカイゼンが重要であることから、製造工程の計量器の

網羅性と精度の調整、データ蓄積方法の統一化、モニタリングに関する統一したマ

ニュアルの作成等を行い、モニタリング体制を強化することが望ましい。

・ 機器の保守・メンテナンス体制

導入予定の省エネ機器は、いずれも南アや途上国において前例のない技術である

が、効率的な運転を維持するためには恒常的な保守・メンテナンスが必要である。

中期的には SAB 社や顧客企業で独自に保守・メンテナンスを行えるようになるのが

理想であるが、研修を経ても初期は困難であると考えられるため、世界中に保守・メ

ンテナンス体制を持つ日本メーカーの機器を提案して対応する。

・ オペレーション改善の余地

これまでの現地調査で Prospecton 工場はオペレーション的に効率化されているとは

言い難たく、運営改善に限定しても様々な改善余地が見受けられる。オペレーショ

ン改善は機器導入に優先されるべきであるが、海外では特に単なる号令による運

営改善は困難な事が多い。

一方で、東南アジアや中米の途上国での経験上、省エネ機器を導入し管理を行う

ことで、工場人員の意識が変化し、オペレーション改善に繋がることも多くあることか

ら、本省エネ活動で想定している投資対効果の高い機器を導入し、並行してオペ

レーション改善を進めることで、更なる経費削減効果を目指すことが可能と考える。

・ 南アにおける省エネ投資の優先順位

南アの電力単価は近年急激に上昇しているが、依然として企業の省エネ意識はあ

まり高くない。したがって、南アにおいて省エネ投資がこれまでは進んで来なかっ

た。

SAB 社は世界的に省エネを推進していく方針であること、同社を始め一部の大手

企業は電力価格上昇による原価増加に危機感を覚え始めていることから、初期投

資が低く投資対効果の高い機器から導入し、経費削減も実現しつつ順次導入を拡

大することで、省エネ投資の優先度を上げていくことは可能と考える。

・ SAB 社の意思決定時間

SAB 社は大企業であり、かつ設備投資に対して慎重な会社であるため、省エネ機

器の投資についても位置決定に時間がかかる可能性がある。

これまでに同社の役員、本社省エネ技術責任者、工場エネルギー責任者と連携し

て活動を行って来ているため、様々なレベルからの働きかけによって可能な限りス

ムーズに意思決定が図られるよう務める。

5. コベネフィットに関する調査結果

本省エネ活動は、コベネフィット定量評価マニュアル(Ver 1.0)における「工場における省

エネ機器の導入」に該当する。したがって、コベネフィット効果の具体的内容として上記マニ

ュアルに挙げられている「省エネに起因した化石燃料使用量減少による硫黄酸化物(SOx)

排出量の削減」を定量化することにより、大気汚染防止効果を評価した。

<20>

H23 新メカ FS 最終報告書(概要版)

SOx 排出量削減を算出するにあたり、電力削減量、化石燃料削減量、及びリファレンスシ

ナリオ、プロジェクトシナリオは温室効果ガス排出量の算出に用いた考え方と整合するものと

した。具体的には、電力削減量(kWh)に ESKOM の SOx の排出係数(SOx-g/kWh)を乗じた。

SOx 排出係数は、ESKOM がアニュアルレポートで公表するデータを基に算出した。その結

果、本活動で省エネを実施することにより、発電所から排出される SOx が年間約 62t 削減さ

れることが示された。

この他にも本省エネ活動では、煮沸蒸気の回収による異臭が軽減される効果や、パストラ

イザーの出口での冷却をヒートポンプで代替することにより排水量が削減されるといった効

果、さらに瓶割れの大幅減少による廃棄物量の低減効果が期待される。

6. 持続可能な開発への貢献に関する調査結果

現在、南アは発展に電力開発が追いついていないことにより深刻な電力危機に陥り、電

力価格の高騰を引き起こしている。今後は、エネルギー問題が経済発展に影響を及ぼす可

能性がある。南アエネルギー省においては、省エネをエネルギー政策の重点の一つにおい

ている。このような中、電力の安定供給につながる本省エネ活動は、中長期的に持続可能

な経済発展を支えることになると考えられる。省エネによってエネルギーコストの削減効果が

見込まれており、現地企業の収益向上につなげることができる。これにより、現地企業の持

続的発展に貢献することとなる。

南アでは石炭火力が大半を占め、経済発展による電力需要の増加に伴って GHG 排出

量が急増することが見込まれる中、同国における省エネの普及は地球温暖化対策にとって

大きな意味を持つと考えられる。また、製造プロセスの改善による大気・水質汚染の軽減で、

周辺環境の改善に貢献することができる。

南アにおいて省エネが進まない理由として、工場におけるキャパシティビルディングが遅

れている問題がある。政府機関へのヒアリングによると、本省エネ活動を通じて現地工場の

省エネに関するキャパシティビルディングにつながることへのニーズがあった。

SAB 社としては、本省エネ活動で対象とする工場のみではなく、南アの 13 ヶ所の工場に

加えて、世界各国のビール工場の省エネに結び付けたいとの意向があるため、本省エネ活

動によって、SAB 社が工場を持つ他途上国への波及効果が期待され、電力の安定供給や

大気汚染の防止による持続可能な開発へ貢献することができる。

世界の SAB 社の工場へ展開した場合のエネルギー削減効果のポテンシャルは、電力

効率改善削減効果 428,788(MWh/年)、熱効率改善削減効果 4,912,999(GJ/年)と試算され

る。また、仮に全世界のビール工場へ本活動を展開した場合には、電力効率改善削減効果

3,547,968(MWh/年)、熱効率改善削減効果 40,683,050(GJ/年)のエネルギー削減ポテンシ

ャルがあると考えられる。

<21>

© Copyright 2026 Paperzz