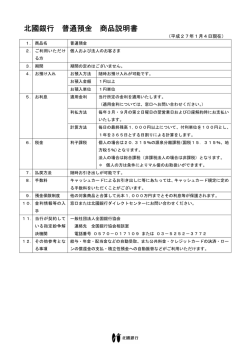

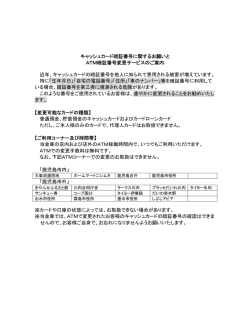

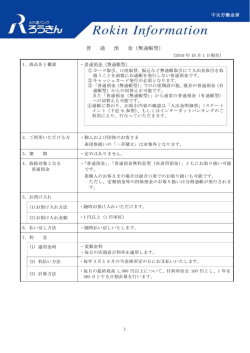

実務演習の解答 3.実務演習(解答) (1)取引~起票~仕訳~記帳~計算書作成の流れ A:取引 例)○月×日に本月分の保育料2名分、30,000を受領した。 B:起票 平成○年度 収納伝票 ○月×日 No○○○ 収納科目 保 育 料 収 入 摘要 ○月分保育料2名分 金額 30,000 C:仕訳 借方=資産の増加 現金 30,000 貸方=収入の発生 保育料収入 30,000 ⇒ 借方・貸方への配置ルールは非 常に重要!(1ページ参照!) D:資金収支元帳へ記帳 現金 保育料収入 30,000 30,000 借方=資産の増加 貸方=収入の発生 資金収支計算書 総勘定元帳 E:資金収支元帳 消費収支計算書 貸借対照表 決算修正取引 F:参考 ○月○日 No.△△△ ○月○日 No.△△△ 収 納 伝 票 平成○年度 収納先 摘 要 収納科目 金額 平成○年度 支払科目 摘 要 0,000 支 払 伝 票 支払先 金額 0,000 ○月○日 No.△△△ 振 替 伝 票 平成○年度 金額 0,000 借方科目 摘要 貸方科目 金額 0,000 (2)仕訳の実務演習 ① 前年度入園前受金の振替 前年度入園前受金300を入園料収入に振替える。 借方科目 金額 前期末前受金 貸方科目 金額 300 入園料収入 300 ② 入園料の入金 翌年度入園料280を現金にて収納する。 借方科目 金額 貸方科目 280 入園料前受金収入 現金 1 金額 280 途中、入園児から入園料20を現金にて収納した。 借方科目 金額 貸方科目 金額 20 入園料収入 現金 20 ③ 新学期用品代の入金 新学期用品代20を現金にて収納する。 借方科目 金額 貸方科目 金額 20 補助活動収入 現金 20 ④ 新学期用品の支払 新学期用品代20を現金にて支払う。 借方科目 金額 貸方科目 金額 20 現金 補助活動支出 20 ⑤ 保育料等の入金 保育料1,000、給食代(非保育料)50が普通預金に入金された。 借方科目 金額 貸方科目 金額 1,050 保育料収入 普通預金 1,000 50 補助活動収入 ⑥ 普通預金利息 普通預金通帳に利息が10記帳されていた。 借方科目 金額 貸方科目 金額 10 受取利息配当金収入 普通預金 10 ⑦ 補助金の入金 県から経常費補助金5,000が普通預金に入金された。 借方科目 金額 貸方科目 金額 5,000 県経常費補助金収入 普通預金 5,000 ⑧ オルガンの除却 オルガン(取得価額300・帳簿価額299)を除却した。 借方科目 金額 貸方科目 金額 1 教育研究用機器備品 その他資産処分差額 1 ⑨ ピアノの購入 ピアノを1台購入し本体400と運送費20を普通預金より支払った。 借方科目 金額 貸方科目 420 普通預金 教育研究用機器備品支出 2 金額 420 ⑩ 給与の支払 下記人件費を普通預金より支払った。 総額 所得税 共済 雇用保険 差引支給 教員 3,600 36 40 8 3,516 職員 1,600 14 15 3 1,568 借方科目 金額 貸方科目 教員人件費支出 3,600 預り金受入収入 職員人件費支出 1,600 普通預金 金額 116 5,084 ⑪ 共済掛金の支払 共済金を教員分80、職員分30を現金より支払った。 借方科目 金額 貸方科目 教員人件費支出 40 現金 職員人件費支出 15 預り金支払支出 55 金額 110 ⑫ 借入金の返済 元金100と利息3を通帳引落にて支払った。 借方科目 金額 貸方科目 金額 100 普通預金 長期借入金返済支出 103 3 借入金利息支出 ⑬ 寄附金の入金 保護者会から寄附(使途は不特定)を現金にて20受領した。 借方科目 金額 貸方科目 金額 20 一般寄付金収入 現金 20 ⑭ 普通預金へ預け入れ 年度末に現金残高を普通預金へ預け入れた。 借方科目 金額 貸方科目 210 現金 普通預金 3 金額 210 (3)資金収支元帳への記帳演習 ○内の番号は取引NOを表す 資金収支計算書及び総勘定元帳に転記 保育料収入 1,000 ⑤ 入園料収入 320 ① 1,000 一般寄付金収入 ② 1,000 1,000 320 県経常費補助金収入 5,000 ⑦ 5,000 5,000 入園前受金収入 280 ② 280 3,600 40 3,640 5000 10 20 20 20 116 ⑩ 116 280 116 116 ⑩ ⑪ 3,640 1,600 15 1,615 1,615 1,615 長期借入金返済支出 3 3 3 55 55 55 55 前年度繰越支払資金 1,000 1,000 * ⑫ 100 100 100 100 次年度繰越支払資金 1,663 1663 * 1,000 現金 ② ② ③ ⑬ ① 職員人件費支出 3,640 280 ④ 20 ⑪ 20 ⑭ 20 20 110 210 340 340 * ⑤ ⑥ ⑦ ⑭ 1,663 1663 普通預金 1,000 ⑨ 1,050 ⑩ 10 ⑫ 5,000 420 5,084 103 210 * 7,270 1,663 7,270 4 20 50 70 前期末前受金 280 3 1,000 70 ③ ⑤ 70 10 預り金支払支出 ⑪ 補助活動収入 預り金受入収入 借入金利息支出 ⑫ 20 ⑬ 20 320 受取利息配当金収入 10 ⑥ 10 教員人件費支出 ⑩ ⑪ 300 ④ 300 300 300 300 補助活動支出 20 20 20 20 教育研究用機器備品支出 420 420 ⑨ 420 420 (4)資金収支計算書の作成 科目 ●学生生徒納付金収入 保育料収入 入園料収入 ●寄付金収入 一般寄付金収入 ●補助金収入 県経常費補助金収入 ●資産運用収入 受取利息配当金収入 ●事業収入 補助活動収入 ●前受金収入 入園前受金収入 ●その他の収入 預り金受入収入 ▲資金収入調整勘定 前期末前受金△ ■前年度繰越支払資金 ●人件費支出 教員人件費支出 職員人件費支出 ●経費 補助活動支出 ●借入金等利息支出 借入金利息支出 ●借入金等返済支出 長期借入金返済支出 ●設備関係支出 教育研究用機器備品支出 ●その他の支出 預り金支払支出 ■次年度繰越支払資金 合計 注:演習に関係する勘定科目以外の記載は省略 資金支出(借方) 資金収入(貸方) 総勘定元帳への転記科目 1,000 保育料 320 入園料 20 一般寄付金 5,000 県経常費補助金 10 受取利息配当金 70 補助活動収入 280 前受金 116 預り金 △ 300 前受金 1,000 現金預金 3,640 1,615 教員人件費 職員人件費 20 補助活動費 3 借入金利息 100 借入金 420 教育研究用機器備品 55 1,663 7,516 預り金 現金預金 7,516 5 (5)決算修正(非資金)取引仕訳 ⑮ 減価償却の実施 建物の減価償却40を実施した。 借方科目 金額 貸方科目 金額 40 建物 減価償却額 40 ⑯ 第1号基本金組入れ 第1号基本金120を組入れした。 借方科目 金額 貸方科目 金額 120 第1号基本金 基本金組入額 (6)総勘定元帳簿への合計転記及び修正記帳 120 ○内の番号は取引NOを表す 「資元」→資金収支元帳からの転記 貸借対照表 <期首> <期末> ●固定資産 建物 教育研究用機器備品 2,000 1 <期首> <期末> ●固定負債 1,960 長期借入金 420 ●流動負債 前受金 預り金 ●流動資産 普通預金 現金 合計 1,000 0 3,001 ●基本金 1,663 第1号基本金 0 ●消費収支差額 4,043 合計 6 200 100 300 0 280 61 2,300 2,420 201 3,001 1,182 4,043 総勘定元帳 前繰 資元 現金 0 資元 340 次繰 340 貸借対照表または 消費収支計算書に転記 340 0 340 教育研究用機器備品 前繰 1 ⑧ 1 次繰 420 資元 420 421 421 前繰 資元 普通預金 1,000 資元 6,270 次繰 7,270 5,607 1,663 7,270 長期借入金 資元 100 前繰 200 次繰 100 200 200 前繰 資元 次繰 建物 2,000 ⑮ 40 次繰 1,960 2,000 2,000 前受金 300 前繰 300 280 280 資元 580 580 預り金 0 55 前繰 資元 116 次繰 61 資元 116 116 次繰 第1号基本金 前繰 2,420 ⑯ 2,420 保育料 1,000 資元 1,000 2,300 120 2,420 次繰 1,000 入園料 320 資元 320 1000 320 320 県経常費補助金 5,000 資元 5,000 5,000 資元 ⑮ 3,640 3,640 3,640 40 ⑯ 基本金組入額 120 120 受取利息配当金 10 資元 5,000 教員人件費 3,640 減価償却額 40 消費収支差額 前繰 201 981 1,182 1,182 1,182 40 10 資元 資元 1,615 1,615 3 120 120 消費収支差額 5,319 981 6,300 7 補助活動収入 70 資元 10 1,615 40 20 10 職員人件費 1,615 借入金利息 3 一般寄付金 20 資元 3 3 6,300 6,300 70 資元 補助活動費 20 20 20 20 70 70 20 20 その他の資産処分差額 1 1 ⑧ 1 1 (7)消費収支計算書及び貸借対照表の作成 注:演習に関係する勘定科目以外の記載は省略 科目 消費収支計算書 消費支出 期末貸借対照表 消費収入 資産 負債・基本金 ●有形固定資産 建物 教育研究用機器備品 1,960 420 ●流動資産 普通預金 現金 1,663 0 ●固定負債 長期借入金 100 ●流動負債 前受金 預り金 280 61 ●基本金 第1号基本金 ■消費収支差額 2,420 1,182 ●学生生徒納付金 保育料 入園料 1,000 320 ●寄付金 一般寄付金 20 ●補助金 県経常費補助金 5,000 ●資産運用収入 受取利息配当金 10 ●事業収入 補助活動収入 70 ●人件費 教員人件費 職員人件費 3,640 1,615 ●経費 補助活動費 減価償却額 ●借入金等利息 借入金利息 20 40 3 ●資産処分差額 その他の資産処分差額 ▲基本金組入額 ■当年度消費収支差額 合計 1 △ 120 981 6,300 6,300 8 4,043 4,043

© Copyright 2026 Paperzz