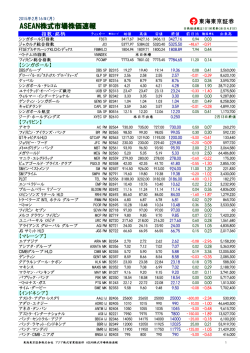

投資入門 バンク・ローン ジョセフ・リンチ (Joseph Lynch) ポートフォリオ・マネージャー バンク・ローン運用チーム バンク・ローンとは、レバレッジド・ローン又はフローティング・レート(変動 金利)ローンとも呼ばれ、銀行及びその他金融機関が投資適格未満の大企業向け に貸し付けを行う短期債権(デット)です。同債権はM&A、レバレッジド・バイ アウト(LBO)、資本再構成、設備投資等、様々な企業活動に対して融資され、そ の後、機関投資家で結成されるシンジケート団により引き受けられます。同債権 の金利(クーポン)は発行体の信用リスクを反映したスプレッドに、通常LIBOR を基準としたフローティング・レート(変動金利)が加算され設定されます1。基 準となる金利水準(例:LIBOR)は通常 30 日から 90 日毎と定期的にリセットさ れ、その都度クーポンが調整されます。 ポートフォリオ・マネージャー バンク・ローン運用チーム バンク・ローンは、一般的に企業の資本構造の中でも優先順位の高い有担保債務 とされ、企業の債務不履行や破綻の際、ローン保有者はハイ・イールド債及び優 先株・普通株式の保有者等の他の債権者よりも優先的に弁済を受けられる権利を 有し、最大限の債権回収が可能となっています。バンク・ローンは、通常、機械 設備、売掛金、在庫、不動産、株式、商標権及び特許権を担保とすることで「保 証」されています。 2012 年 6 月 本書では、同資産クラスの概要についてご説明致します。 スティーヴン・ケーシー (Stephen Casey) バンク・ローン(変動金利ローン)の仕組み バンク・ローンは、単一又は複数の商業銀行又は投資銀行等、 「アレンジャー」と 呼ばれる金融機関によって構成、アレンジ及び運営されます。アレンジャーは発 行体の資金調達をサポートするという投資銀行としての役割を果たし、発行体は それに対して報酬を支払います。投資適格未満の格付けである発行体がノンバン クの投資家を惹きつける為には、一般的に LIBOR プラス 200 ベーシス・ポイント 以上のスプレッドを提供する必要があります。 米国におけるバンク・ローン市場は 1980 年代中盤に勃興した膨大なレバレッジ ド・バイアウト(LBO) ・ローンと共に始まり、今日に至っては銀行及びその他機 関投資家からローンによる資金提供を受ける主要な方法になりました。その理由 はシンプルで、バンク・ローンは比較的低いコストで借入が可能であるとともに、 額面価格での繰上返済が可能であるためです。2 米国におけるバンク・ローンの普及は市場における格付けの必要性を喚起し、1998 年にはスタンダード・アンド・プアーズが新規レバレッジド・ローンの 45%に対 してのみ格付けを付与していたのに対し、現在では約 70%に対して格付を付与し ています。 (1995 年以前は実質的に 0%でした。 )これは、米国におけるバンク・ ローンの市場参加者の大半が、債権投資の際にその格付けを主要な判断基準とす るノンバンクの機関投資家で構成されていることを考慮すると、決して驚くべき 結果ではありません。3 1 LIBOR はロンドン銀行間取引金利(London Interbank Offered Rate)の略称であり、機関投資家のマネーマーケット における銀行間貸借金利を指します。 2 スタンダード・アンド・プアーズ、「A Guide to the Loan Market」(2009 年 9 月) 。 3 スタンダード・アンド・プアーズ、「A Guide to the Loan Market」(2009 年 9 月) 。 1 投資入門:バンク・ローン 図 1:S&P/LSTA レバレッジド・ローン・インデックスによる格付別貸付 残高(額面金額ベース) 出所:S&P/LSTA レバレッジド・ローン・インデックス(2012 年 3 月レビュー)。本資料末にある、重 要な追加ディスクロージャー事項をご参照下さい。信用格付けは常に変更される可能性があります。 上記の格付けは S&P が公表するものです。BBB 以上の格付けは投資適格級とみなされ、BB 以下の格 付けは非投資適格(ジャンク債)とみなされます。 融資契約について 全てのバンク・ローンは、債券信託証書(インデンチュア)と同様の性格を有す る融資契約に基づきます。また、多くの場合、債権者は誓約条項(コベナンツ) により一定の利益を受ける立場にあります。 以下は、バンク・ローンにおけるコベナンツの主要 3 タイプです。 財務コベナンツ:債務者に最低限の財務的健全性を課す条項で、例えば一定水準 の EBITDA(税引前利益に支払利息と減価償却費を加算したもの)の維持等が挙 げられます。これらの条項により、発行体が四半期毎のコベナンツに違反した場 合は融資契約上の債務不履行となるなど、このような制限を発行体に課せるか否 かが、ローンと社債の大きな違いとなっています。一方で、社債においては通常 債券の新規発行や買収等の発行体による一定の行為を制限するコベナンツが含ま れます。 否定的(ネガティブ) ・コベナンツ:債務者の行為の制限及び禁止を規定したもの です。債務者の状況に応じて設定され、一般的に各種投資の種類及び投資額、新 たな借入、担保提供、資産売却、買収及び債務保証等が制限される内容となりま す。 肯定的(アファマティブ) ・コベナンツ:債務者がローンを維持するために履行す べき義務を規定したものです。具体的な規定としては業界共通なものが多く、債 務者による銀行への利息及び報酬の支払い、保険の付保及び税金の支払い等を義 務付けるものとなっています。 2 投資入門:バンク・ローン 発行体がコベナンツに違反した場合、債権者は当該違反をローン条件の再交渉の 手段として利用することがあります。ローン保有者は多くの場合、ローンが著し く不良債権化する前に、他の債権者より優先的にローン条件の再交渉を行うこと が可能となります。 バンク・ローンのプライシング バンク・ローンのリターンは、基準となる金利水準(通常 LIBOR)、各発行体のク レジット・スプレッド及び発行価格の 3 つの要素から構成されます。基準となる 金利水準は変動金利として 30 日から 90 日毎にリセットされます。低金利環境及 び困難な市場環境において、アレンジャーは債権者にインセンティブとして LIBOR フロアを提供する場合があります。LIBOR フロアとは、ローン金利の基準 (スプレッドを除くベースの部分)となる水準に下限を設けることを言います。 例えば、ローンが 1.5%の LIBOR フロアを有している場合、3ヶ月 LIBOR が同水 準を下回った場合でも、基準となる金利水準は 1.5%に設定されます。ローンのク レジット・スプレッドは発行体の信用力及び流動性やテクニカル要因等、市場に おける特定のファクターを反映しています。OID(額面価格からの割引)とは、投 資家へローンが売却される際の額面価格に対するディスカウントを表し、新規の 発行市場においてはスプレッドへの更なる上乗せ要因として位置づけられていま す。例えば、ローンが額面 100 に対しての 99 で発行された場合の OID は 100 ベー シス・ポイント又は 1%となります。 バンク・ローン市場の投資家層 バンク・ローン市場における投資家層は、主に機関投資家、個人投資家、銀行、 その他金融会社の 4 つの属性となっています。 機関投資家は、一般的にセパレート・アカウント(個別勘定口座)及び CLO(ロ ーン担保証券)と言われるストラクチャード投資ビークルを通して市場に参加し ています。CLO とは、バンク・ローンの保有及び運用を目的に設立された特別目 的ビークルを指します。 個人投資家は、バンク・ローンに投資するローン投資信託を通してローン市場に アクセスすることが可能です。 (同投資信託は、金利がプライム・レートに近似し たマネーマーケット形式のファンドとして提供されていた為、 「プライム・ファン ド」とも呼ばれています。 ) 銀行とは通常は商業銀行であり、一時借り入れのリボルビング・クレジット、信 用状(LOC)、及び最近では組成が減少しているシンジケート・ローン契約に基づ くフルアモチ型のターム・ローンを提供しています。 金融会社は、これまで一貫してバンク・ローン市場の投資家層の 10%未満の構成 比率となっており、2500 万ドルから 2 億ドルの比較的小型の案件に参加する傾向 があります。金融会社は、高いスプレッドを有し、頻繁な担保のモニタリングが 行われる資産担保ローンを求める傾向にあります。 上記 4 つの属性に加え、ヘッジファンド、年金基金、保険会社等の投資家もロー ン市場に参加しています。 3 投資入門:バンク・ローン(続く) 図 2:高レバレッジド・ローンのプライマリー市場 (銀行を除く)― 2011 年 保険会社:5% プライム・レート ファンド:19% 金融会社:4% ローン担保証券 (CLO):50% ヘッジファンド、ディスト レス・ファンド、ハイ・イ ールド債ファンド:22% 出所:S&P キャピタル IQ・レバレッジド・コメンタリー・アンド・データ、Loan Stats(2012 年 4 月、 Volume 14、Number 4)。本資料末にある、重要な追加ディスクロージャー事項をご参照下さい。 代行者によるあらゆる関与(事務代行者、シンジケート代行者およびドキュメンテーション代行者な らびにアレンジャー等)を除きます。1H08 については、すべての取引に TXU 等の大量取引が含まれ るものの、新規取引には当年に開始され、スケジュール化された取引のみが含まれます。RC-only ABL は除きます。 バンク・ローンの取引 バンク・ローンの割り当て後、投資家はローンの取引が可能になります。ローン の売却は通常アサイントメント形式(契約の一方の当事者がもう一方の当事者の 合意を得て、第三者に債権や債務を譲渡すること)により行われます。アサイン メント方式では、譲受人がローン契約の当事者となり、事務代理人から直接、利 子及び元本を受領します。投資家は通常、大規模な引受銀行のディーラー部門を 通して取引を行います。 図 3:セカンダリー市場におけるローン取引 年間取引高 (10 億) 出所: Loan Syndications and Trading Association―2011 年 セカンダリー・ローン市場(年間レビュー) 。 4 投資入門:バンク・ローン(続く) バンク・ローンの市場規模及び構成 バンク・ローンの市場規模は S&P/LSTA レバレッジド・ローン・インデックスに より測る事が可能であり、 その資産総額は 2011 年 12 月時点で 4,980 億ドルに上り、 様々なセクターに属する 750 社もの発行体のローンで構成されます。大部分のロ ーンは CLO に組み入れられており、その他はセパレート・アカウント及びリテー ルの投資信託に含まれる形となっています。 図 4:S&P/LSTA レバレッジド・ローン・インデックスによる業種別貸付 残高(額面金額ベース) 包装・ガラス製品:2% 航空宇宙・防衛:2% 娯楽:2% 建築・開発:2% 食品:3% 外食:3% ホテル/モーテル/宿屋・カジノ: 3% 化学製品/プラスチック製品:3% その他:14% 医療:11% 自動車:4% ケーブルテレビ:4% ビジネス機器・ サービス:8% ラジオ・テレビ:4% 電気通信:5% 出版:7% 小売業(食品/医薬品を除く) :6% 電子機器/電気機器:6% 公益事業:6% 金融仲介機関:6% その他:14% 航空輸送 飲料・タバコ 衣類/繊維製品 コングロマリット 化粧品/トイレタリー用品 医薬品 環境サービス・機器 設備リース 農業 食品/医薬品小売業 林産物 家具・インテリア 産業機器 保険 非鉄金属/鉱物 石油・ガス 鉄道 鉄鋼 陸上・水上輸送 出所:S&P/LSTA レバレッジド・ローン・インデックス(2012 年 3 月レビュー)。本資料末にある、重 要な追加ディスクロージャー事項をご参照下さい。 5 投資入門:バンク・ローン(続く) バンク・ローン投資の分散効果及びリターン 資産クラスとしての信用力に関しては、バンク・ローンは通常、投資適格社債と ハイ・イールド債の中間に位置します。バンク・ローンは、資本構造におけるよ り高い支払い優先順位を背景に、同発行体のハイ・イールド債よりも高く格付け される傾向があります。 図 5:リスク/リターン特性 新興市場債券 ハイ・イールド債 バンク・ローン コア・プラス債券 コア債券 短期債券 予想ボラティリティ 単に例示を目的とする。 バンク・ローンは、資本構造上の優先順位の高さと変動金利という性質から、ハ イ・イールド債よりも比較的リターンが安定しています。CFFB レバレッジド・ロ ーン・インデックス(1993 年設定)及び S&P/LSTA レバレッジド・ローン・イン デックス(1997 年設定)は、ローン市場における主要なインデックスですが、設 定来でリターンがマイナスとなった期間はわずか 1 年のみとなっています。 図 6:S&P/LSTA レバレッジド・ローン・インデックスのトータル・リターン(年別) 出所:S&P/LSTA レバレッジド・ローン・インデックス(2012 年 3 月レビュー)。本資料末にある、重 要な追加ディスクロージャー事項をご参照下さい。 6 投資入門:バンク・ローン バンク・ローン投資における主なリスク: クレジット・リスク バンク・ローンへ投資を行う際には、理解するべきリスクが複数存在します。銀 行及び機関投資家にとって、ローン購入における主要なリスクはデフォルト・リ スク及びデフォルト時の損失リスクです。 デフォルト・リスクとは、発行体が利払いや元本返済が履行できなくなる状態の ことを指します。同リスクの判断材料となる項目には、格付け、財務状態、属す るセクターの動向、経営力及び株主構造が挙げられます。 デフォルト時の損失リスクは、デフォルト時にローン保有者が被る損失の大きさ を表します。投資家はローンの担保、ローン以外で調達された負債金額及び資本 構造上で、より劣後に位置する株式部分の額により、同リスクを査定します。 デフォルト及びデフォルト時の損失リスクは、資本構造上のローンの位置づけに より緩和されます。最上位のシニア債として、バンク・ローンは通常債務者の資 産の大部分を担保としており、その他の有価証券の保有者よりも優先的に弁済を 受けられる権利を有し、最大限の債権回収が可能となっています。 優先担保付バンク・ローン 高 ハイ・イールド債(無担保または劣後) 支払い優先順位 優先株式 普通株式 低 資本構造(例) バンク・ローン投資のメリット バンク・ローンは分散されたポートフォリオにおいて、以下複数のメリットを有 します: 魅力的な利回り:現在の低金利環境下における、魅力的な利回りの獲得 金利上昇に対するプロテクション:ベースとなる金利が変動するため、金利上 昇局面において利回りが上昇 元本確保:通常、シニア担保債として発行されるバンク・ローンは、企業の債 務不履行や破綻の際、最優先的に弁済を受けられる権利を有し、最大限の債権 回収が可能 効率的な分散:過去、他の資産クラスとの相関性が低い傾向 魅力的なリスク・リターン特性:過去、他の資産クラスに対して、より魅力的 なリスク・リターン水準 7 投資入門:バンク・ローン 当資料は、作成時点において信頼できると思われる情報に基づき作成されていますが、その正確性 並びに完全性を保証するものではなく、また、当資料の受領者又は最終投資家が当資料に含まれるい かなる情報に基づきとった行動にも、当社グループは責任を負いません。当資料に含まれる意見や見 通しについては作成時点のものであり、今後予告なく変更されることがあります。当資料は、情報提 供を目的として作成されたものであり、法的、税・会計上または投資のご提案のためのものではなく、 また個別の有価証券等の勧誘等を目的とするものでもありません。過去のパフォーマンスは将来の実 績を何ら示唆するものではありません。 債券市場への投資は、金利、発行者、市場環境、信用状況その他の要因に関するリスクを伴う場合 があり、投資元本を割り込む可能性もあります。 当資料は、ニューバーガー・バーマン・グループが作成した資料をもとに当社が翻訳・作成した資料 であり、必ずしも原文の内容と一致するものではなく、また、その正確性、完全性及び信頼性を保証 するものではありません。当資料と英文資料の内容に相違がある場合は、原文が優先します。 「ニューバーガー・バーマン」(“Neuberger Berman”)の名称及びロゴはニューバーガー・バーマ ン・グループ LLC によりサービスマーク(“Service Mark”)として登録されています。 費用について: 投資運用商品については、運用報酬及び成功報酬(ない場合もあります)等の費用がかかります。当 資料は、投資一任契約を通じて投資をする商品となりますので、別途投資運用報酬がかかります。 運用報酬料率:運用報酬率は、運用戦略、運用資産額、投資スキーム等に基づく商品の内容及び成功 報酬率の徴収の有無等により、商品毎又は契約毎に異なりますが、一般的な基本運用報酬率の上限は、 運用資産の時価評価額に対して 2.0%となります。ただし、その他の諸条件を踏まえ、個別案件毎に異 なりますので、詳細を表示することはできません。 成功報酬率:成功報酬の適用の有無は、運用戦略、運用資産額、投資スキーム等に基づく商品の内容 等により、商品毎又は契約毎に異なりますが、一般的な基本運用報酬率の上限は、運用資産の時価評 価額に対して 20%となります。ただし、その他の諸条件を踏まえ、個別案件毎に異なりますので、詳細 を表示することはできません。 その他費用等:商品の種類、スキーム等により各種費用(経費、運営費用、ファイナンス・コスト、組成費用、 取引手数料等)が発生しますが、これら諸費用は運用状況および資産規模等により変動しますので、 その総額や上限等について、あらかじめ記載することができません。 投資運用報酬:投資一任契約に係る業務については、1.0%を上限として投資一任契約に基づく報酬を 徴収します。 ニューバーガー・バーマン株式会社 Neuberger Berman East Asia Limited 〒100-6511 東京都千代田区丸の内一丁目5番1号 関東財務局長(金商)第 2094 号 一般社団法人 日本投資顧問業協会 © 2012 Neuberger Berman East Asia Limited. All rights reserved. 8 投資入門:バンク・ローン 9

© Copyright 2026 Paperzz