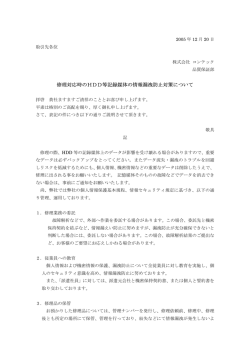

市 場 動 向 本格化するコンシューマ製品への HDD 搭載 ~ 2004 年の出荷は 15.3% 増の 3 億 160 万台/年, うちコンシューマ向けはその 13.0% を占める 3885 万台に~ 副会長・イベント実行委員長 久保川昇 ( インフォメーションテクノロジー総合研究所 ) 1. 2004 前半は一時的な在庫調整が長引くも,後半は再び拡大基調に 2001 年は出荷台数が前年割れという未曾有の不況を経験した HDD 市場であるが,2002 年に市場は回復し,さらに 2002 年末以降高いレベルの出荷を維持した。特に 2003 年後半は記録的な伸びを見せた。しかしこの出荷がやや過 剰であったこと,2004 年初めに PC 市場がわずかな調整を行ったことにより,HDD は大幅な在庫増に陥った。しかし 2004 年後半にはこの状況も解消し,年末に向けて再びフル生産に入った。2004 年の出荷台数は対前年比 15.3% 増の 3 億 160 万台/年となった(Fig.1) 。 四半期別に見ると(Fig.2) ,2001 年は前年同期比マイナスの状況が続いた。2001 末にようやく出荷が大きく伸び, 2002 年から 2003 年前半を通じてこのレベルを維持した後,さらに 2003 年 3Q には記録的な伸びを見せ,4Q にもさら に大きく伸びた。2004 年に入るとこの反動により,調整が予想よりも長期化した。しかしすでに 3Q には市場は回復 しており,各社ともフル生産となった。HDD 市場はまさに「黄金時代」に突入した。 メーカ別に見ると(Fig.3) ,寡占化傾向は一段落しつつある。上位 4 社のシェアの合計は,2003 年 3Q の 83.4% から 2004 年 3Q には 79.1% へとわずかながら減少した。しかし依然として Seagate が一人勝ちを続けている状況に変わり はない。2Q の決算では赤字に転落したが,3Q には再び黒字に回復している。かつてのような高い利益率に回復する のは 2005 年以降になるものとみられるが,ビデオ録画機向けの大容量 3.5"HDD や MP3 プレイヤ向けの 1.0"HDD を投 入するなど,アプリケーションを明確に意識した製品ラインナップを取り揃えつつある。No2 の Maxtor はかろうじ てその地位を維持したものの WD に肉薄されている。2004 年前半に製品トラブルが発生し,出荷数量が激減したため だ。後半に入って出荷数量そのものは回復しているものの,一部 OEM 先を失った結果,アフターマーケット向けの比 率が高くなり,平均販売価格の下落に苦しんでいる。WD や Samsung が Maxtor の落としたシェアを獲得する形でシェ アを伸ばしている。また iPod 向けの 1.8"HDD が好調な東芝も大きくシェアを伸ばした。また 1.0"HDD に特化する形で, Cornice と GS Magicstor(生産と販売のみ,開発は Rio Spring が担当)が新たに参入してきた。当初の計画には及 ばないものの,MP3 プレイヤ向けなどを中心にしながら,月産 10 万台を超えるレベルにまで生産量を伸ばしてきてい る。 2. 依然 PC がアプリケーションの中心 デジタル家電製品などに HDD の新規搭載が進みつつあり,これが大きな話題を提供している。しかし依然として HDD 出荷の 70% 以上は PC 向けであり,PC 市場の好・不調が HDD 市場に直接の影響を与える状況に変わりはない。HDD 市 場がこれほどの好調を維持しているのは,PC が好調であることが第一の理由だ。2004 年は 2000 年問題対策で導入さ れた PC の買換え時期にあたり,さらに TV 視聴・録画など PC の新たな用途が家庭向け PC の買換えも促している。企 業向けでは徐々に買換え需要が一巡することが予想され,2005 年以降の成長率はここ数年を下回るものとならざるを 得ない。 また PC 市場が大手 2 社による寡占化傾向が強まりつつあることも,コンポーネントサプライヤにとって大きな懸念 事項である。大手 HDD サプライヤにとって,これら大手 PC メーカは,当然のことながら,最大の顧客である。ここ で何らかのトラブルが発生し,供給が停止もしくは激減した場合,サプライヤの業績に甚大な影響が発生してしまう。 双方の市場が巨大化かつ寡占化している現状においては,適切なプロダクトミックスだけではなく,適切な顧客ミッ クスも重要な経営課題である。 IDEMA Japan News No.66 1 市 場 動 向 3. 新規アプリケーションで明暗 これまでは,コンピュータ向けの出荷がほとんどを占めていたが,最近では家電製品をはじめ,さまざまな製品に HDD が採用されるようになってきた。IT 総研の推計によれば,2004 年の非コンピュータ向け HDD 出荷は,3885 万台/ 年となり,HDD 出荷全体に占める割合は 13.0% となる見込みだ。2003 年にはそれぞれ,1669 万台/年,6.4% であっ たから,その急成長ぶりが理解できよう。特に 2004 年後半はさらにこの傾向が加速しており,3Q には HDD 出荷全体 の 14.3% を占めた。さらに 4Q には 15% を超えることはほぼ確実だ。 この先陣を切ったのがゲーム機である。Microsoft が Xbox に HDD を標準搭載したことによって,一躍ゲーム機は HDD の主要アプリケーションとなった。しかしながら Xbox は当初の見込みを大きく下回る出荷にとどまったことから, これに向けた HDD の出荷も期待はずれのものとなった。その後 Sony の PS2 のオプションが発売されたり,標準搭載 の PSX が発売されたりしたものの,いずれも当初の期待を下回るものとなった。しかしながら,2005 年末頃から次世 代のゲーム機が登場し,これらに HDD が搭載される可能性は非常に高い。家庭用ゲーム機市場は安定して 3000 万台 /年前後の市場を形成しており,今後数年内にこのレベルに到達するだろう。 ゲーム機に変わって市場を牽引しているのが, PVR や HDD 録画機である。これらのアプリケーション向けの HDD 出荷が, 2004 年通年で 1477 万台/年程度に達する見込みだ。非コンピュータ向け HDD 出荷の約 40% をこのアプリケーション が占めることになる。米国では HDD 単体の PVR が中心であるが,日本では,書換型 DVD と HDD が一体型となったビデ オレコーダが好調である。日本国内の書換型 DVD レコーダは,2003 年通年では 192 万台/年(JEITA 統計による)で あったものが,2004 年には 400 万台/年を超える勢いだ。これらのうち 70% 以上が DVD と HDD の一体型となっている。 これ以外に HDD のみを搭載しているものもある。一方欧州やアジアでは DVD 単体のものが市場の中心になりつつある ようだ。これらの傾向はこれまでの VTR の用途(タイムシフト・アーカイブ・パッケージ再生)の比率と合致しない。 例えば,日本では VTR の用途はそのほとんどがタイムシフトであり,理論的には HDD 単体のものが市場に受け容れら れやすいはずであるにもかかわらず,DVD と HDD の一体型が中心となっている。米国ではパッケージメディアの再生 が主用途であるにもかかわらず,HDD 単体のものが中心だ。今後この傾向に大きな変化が現れる可能性もあるが,少 なくとも VTR(Video Tape Recorder)は,徐々に市場から姿を消し,この市場を HDD や書換型 DVD が代替していくこ とは確実だ。このとき市場は 5000 万台/年をゆうに超える規模になるだろう。 もう一つの大きなアプリケーションは,携帯型オーディオプレイヤである。MP3 プレイヤ,あるいは日本ではメモリ オーディオと総称されることもある。当初,一部には 2.5”HDD を使用する製品もあったが,大半はフラッシュメモ リに CD1 枚程度を圧縮して利用するものが中心であった。Apple が 1.8”HDD を利用した iPod を発売し,これが大ヒ ットしたことで HDD のアプリケーションとして注目を集めるようになった。HDD を利用すれば数千曲ものタイトルを 保存することができ,個人が保有するほぼすべてのタイトルを持ち歩くことができる。すでにその他多くのメーカも 同様のコンセプトの製品を市場に投入している。2004 年に入って Apple は 1.0”HDD を採用した iPod mini を追加し た。これが再び爆発的な人気を博し,発売当初はオンラインの Apple Store でも 4 ~ 6 週間待ちという状況が続いた。 9 月頃からはようやく数日で納入できるような状況になってきている。Apple の iPod の累計出荷台数は 2004 年末で 1000 万台を超え,1.8" 以下の HDD の大半を消費する重要なアプリケーションとなった。2004 年だけで 800 万台/年 を超えた。HDD を搭載した MP3 プレイヤでは,4GB でも 70 枚程度の CD を録音することができる。今後さらに 1.0"HDD の大容量化が進めば,その用途から考えて 1.8" から 1.0" へと需要が急速にシフトすることが予想される。また iPod mini が発売される前の 1.0"HDD の OEM 価格は,1GB バージョンでも 120 ドル程度であった。iPod mini の Apple Store での販売価格が 249 ドルであることを考慮すると,4GB バージョンであってもかなり戦略的な価格設定が行わ れたものと推測される。 IDEMA Japan News No.66 2 市 場 動 向 4. そして夢の携帯電話市場へ このように主たるアプリケーションであるコンピュータ向けが堅調に推移することに加え,非コンピュータの新しい アプリケーションが続々と市場拡大期に入る。この結果,HDD 市場は再び大きく伸び,2008 年頃には新規アプリケー ションだけで 1 億台の市場となり,コンピュータ向けを加えた総 HDD 出荷台数は 4 億台を超える(Fig.4)。 HDD にとってはさらに大きなアプリケーションが目前に広がっている。全世界で 6 億台を超える市場規模を誇る携帯 電話だ。すでに Samsung は HDD を搭載した携帯電話のプロトタイプを公表しており,その他の携帯電話メーカも HDD 搭載に向けた開発を進めている。HDD サイドでも東芝が携帯電話への搭載を前提とした 0.85"HDD を発表している。 携帯電話の高機能化は目覚しい速度で進展しており,さらにそのユーザ受容性にも目を見張るものがある。すなわち, インターネット接続機能や画面のカラー化,カメラ搭載などが,瞬く間にユーザに受け容れられるのである。もちろ んすべてのユーザがこのような機能を必要としているわけではないが,携帯電話事業者の戦略(インセンティブ販売) によって,ユーザはこのような機能のついた携帯を購入せざるを得ない状況になっている。すでにメモリカードスロ ットを搭載して,撮影した画像を保存したり,音楽をダウンロードするなどのアプリケーションは実用化されている が,今後は撮影した動画やダウンロードした映画,音楽,TV 番組を保存するというアプリケーションが発展すること は容易に想像される。このようなアプリケーションを想定すると,ストレージには HDD の採用が期待される。 ただし,カラー LCD やカメラ搭載と同様のスピードで HDD 搭載が進むと仮定すると,HDD の供給能力が圧倒的に不足 する。今後実際に量産が開始されるとすれば,携帯電話事業者・携帯電話メーカ・HDD メーカ・部材サプライヤが密 接に連携をとりながら量産計画を構築していくことが不可欠だ。 5. HDD は動画のストレージがターゲットに 今後 HDD のテクノロジドライバとなるアプリケーションは動画に絞られることは明白である。静止画や音楽・旧来の テキストデータでは,すでに「オーバーテクノロジー」の状態となっており,容量よりも低価格であることが優先さ れる。最近では PC に TV チューナ・ビデオキャプチャカードを搭載して TV 番組を PC で録画するような製品も登場し ており,このような使い方をする PC では容量は 100GB 程度でも圧倒的に不足する。PVR やビデオレコーダでもまだ まだ大きな容量が求められている。実際に 400GB や 600GB など HDD の容量を「ウリ」にしたビデオレコーダの広告も よく眼にするようになってきた。これはユーザが多少高価格であっても,より大容量の HDD を購入することになり, HDD メーカにとってはより利益率の高い製品の比率が高くなる。またヘッド・メディアメーカにとっては,長年「頭 痛のタネ」であった,HDD1 台あたりに搭載されるヘッド・メディア量の減少が止まり,逆に増加に転じることを意味 する。このような状況は,1990 年代中盤の Windows ブームの頃と同じ状況であり,HDD 市場には再び「黄金時代」が 到来するだろう。 IDEMA Japan News No.66 3 市 場 動 向 350 Shipment (M/y) 300 250 200 150 100 50 0 1996 1997 1998 1999 2000 2001 2002 2003 2004 CY Fig.1 全世界の HDD 総出荷台数の推移 台数ベースでは堅調な成長を続けていた HDD 市場。2001 年は思いがけず 大不況を経験したが,2002 年には回復し,2003 年以降もさらに好調のまま推移している。中・長期的には,PC の堅 調な伸びに加え,ゲーム機や HDD 録画機などの新しいアプリケーションが出現することにより,PC を上回る成長を続 けることは確実だ。 100 90 Shipment (M/Q) 80 70 60 50 40 30 20 10 0 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 00 01 02 03 04 CY Fig.2 2000 年 1Q から 2004 年 4Q にかけての全世界の HDD 総出荷台数 2004 年前半の停滞は 2003 年後半の過剰生 産による調整であり,需要サイドの問題ではない。PC 市場もわずかな調整は行われたもののこれほどの規模ではなか った。ただし 2004 年前半で既にこの調整は終了しており,後半には再び高い伸びを示している。 IDEMA Japan News No.66 4 市 場 動 向 FujitsuOthers Samsung7.1% 0.8% 7.4% Toshiba 5.3% Seagate 28.3% HGST 16.2% WD 16.8% Maxtor 18.1% Fig.3 2004 年 3Q の HDD 出荷シェア 600 Shipment (M/y) 500 400 Computers Non Computer 300 200 100 0 2002 2003 2004 2005 2006 2007 2008 2009 2010 CY Fig.4 HDD の出荷予測 現状では非コンピュータ向けの出荷は,全体に占める割合は小さいが,2008 年頃には 1/4 を占めるまでに成長する。これを支えるのは,PVR などの HDD 録画機,ゲーム機,携帯型音楽プレイヤ,DVC などである。 特に動画アプリケーションが今後重要性を持つ。ただしこの予測には携帯電話向けは含まない。携帯電話向け需要の 試算には数多くの不確定要素が含まれており,この需要を含めて HDD 需要を算出することは,携帯電話における需要 の誤差が大きく影響するためである。実際に携帯電話への本格的な搭載が開始されれば,2 ~ 3 年以内に 5000 万台程 度,さらにその後数年内に 1 ~ 2 億台程度の需要が創出されるだろう。 IDEMA Japan News No.66 5

© Copyright 2026 Paperzz