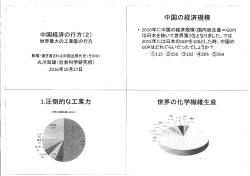

1 ◆ブラジル経済概略 ブラジルは、世界最大の鉄鉱石産出国であり、最近新たな海底油田も見つかり、豊富な資源国として成長が期待されていま す。 豊富な資源に加えて、ブラジルの強みは、農業力と工業力であると言えます。輸出上位の内訳を見てみても、鉄鉱石・原油な ど資源のほかに、大豆・鶏肉・牛肉・コーヒーなどの一次産品、自動車・航空機やその部品など工業製品も多くあり、かたよりの ない輸出が強みと言えます。 また、新興国市場の拡大に伴い、資源・食料などの需要は人口増加もあり、今後ますますの増加が見込まれ、長期的な安定 供給が必要とされるでしょう。 さらに、2014年にはサッカー“ワールドカップ”、2016年には“夏季オリンピック”の開催が予定され、ブラジル政府は、これら の一大イベントの成功に向けて、関連インフラの投資を積極的に進めており、ブラジル経済は更なる飛躍が予測されています。 8% ◆ブラジルの特徴 ブラジルGDP推移(2000年~) 7% 6% ・南米大陸の約半分を占める広大な国土 └約850万キロ平方メートル ・約1.8億人の豊かな人的資源 ・鉄鉱石、石油など豊かな天然資源 ・大豆、コーヒーなど国際競争力が高い農産物 ・自動車、航空機など拡大する工業品輸出 ・世界一のバイオエネルギー(エタノール)生産国 5% 4% 3% 2% 1% 0% -1% 年 年 10 08 09 20 20 年 年 07 20 20 06 年 年 20 20 05 年 年 04 20 20 03 年 年 02 20 01 20 20 00 年 -2% ブラジル中央銀行より作成(http://www.bcb.gov.br/) 主要輸出国2009年構成比(単位:%) イタリア , 2 フ ラ ンス , 1.9 中国 , 13.2 ベルギ ー , 2.1 着実に拡大 着実に拡大 する経済 する経済 インド , 2.2 ベネズ エ ラ , 2.4 英国 , 2.4 日本 , 2.8 米国 , 10.2 ドイツ , 4 オラ ンダ , 5.3 輸出が経済 輸出が経済 成長を牽引 成長を牽引 ブラジル ブラジル 改善した経 改善した経 済体質 済体質 アルゼ ンチン , 8.4 主要輸出品2009年構成比(単位:%) その他 , 2.1 消費・イン 消費・イン フラ投資が フラ投資が 拡大 拡大 工業製品 , 44 一次産品 , 40.5 2 半製品 , 13.4 ◆本格化するインフラ投資 【成長促進プログラム(PAC1)】 経済成長の促進を目的に、2007年~2010年に総額6,460億レアル(約32.3兆円≒50.00円換算)のインフラ投資を実施。 対象分野は、エネルギー、社会・都市基盤、交通インフラ 【サッカー・ワールドカップ及びオリンピックに向けた投資】 上記PACに加え、2014年サッカー“ワールドカップ”、2016年“夏季オリンピック”開催に向けて、競技場の建設・改修のほ か、空港、道路整備などインフラ投資が急ピッチで進行中 【鉄道網】 南アメリカ大陸初の新幹線を建設、2015年開通予定 「カンピーナス」~「サンパウロ」~「リオデジャネイロ」間、総延長550㎞、総工費346億レアル(≒1.73兆円) 【道路網】 総延長は160万㎞であるが、その舗装率は13%と低く、道路網の整備が急務 インフラ投資計画「PAC2」計画 (2011~2014年:総額9589億レアル) 下水整備、防災工事、道路舗装など 571億レアル 救急医療拠点、スポーツ施設、託児所など 230億レアル 住宅建設や住宅融資への資金供給 2782億レアル 電力や上水道の供給地域拡大 306億レアル 高速鉄道、港湾、空港整備など 1045億レアル 発電所や送電網整備、石油・天然ガス田開発 4655億レアル (出所:日本経済新聞2010年5月17日朝刊より) ◆ブラジルの工業力 【フレックス燃料車】 ・フレックス燃料車とは、ガソリンとエタノールのいかなる比率にも対応できる自動車のこと。 ・フレックス燃料車の実用化は、ブラジルが世界で最初。現在では新車販売台数のほとんどがフレックス燃料車となってい ます。 ・ブラジルではサトウキビからエタノールを生産し、その生産量はアメリカについで世界第2位。 ・ガソリンとエタノールは熱量、オクタン価、空燃比等が異なるために、高度な技術が必要。 (出所: ブラジル自動車工業会) 【航空機】 ブラジルの航空機メーカー“エンブラエル社”は、1999年から2001年の間、ブラジル国内最大の輸出企業で、2002年から 2004年は、国内2位の輸出企業であったほど、航空産業はブラジル国内の基幹産業で、ヨーロッパやアメリカ、日本の大手 航空会社がブラジル製の航空機を相次いで導入しています。 【海底油田の技術】 ブラジルの海底油田の多くは深海油田から産出されており、水深1,500メートルを越える超深海の油田からの産出量が拡 3 大しており、ブラジル企業の深海油田の採掘する技術は世界トップレベルであると言えます。ブレソルト(海底の岩塩層下) など、新たな油田が多く発見されています。 ◆ブラジル経済と商品関連指数の相関性“相関指数” ブラジル経済成長はコモディティー価格に連動しやすいと言えるでしょう。 幅広いコモディティ価格を指数化した“ロイターCRB指数”とブラジルの代表的株価指数である“ボベスパ指数”を比較し てみますと、その相関が高く、2000年以降の相関係数は“0.68”となっており、2009年以降は“0.71”と、その相関性を強め ています。 “CRB指数”自体はエネルギーや穀物関連の比率が非常に高いため、このような傾向が出てきていると考えら れます。ブラジルの輸出先のトップは中国となっており、輸出品目は鉄鉱石、原油、大豆がメインであり、コモディティー価 格の値動きは中国の需要に左右されやすくなります。したがって、ブラジルへの投資は、中国のコモディティー需要動向を 見る必要があります。 7 5 ,0 0 0 500 6 5 ,0 0 0 450 5 5 ,0 0 0 400 ボベスパ指数( 左軸) C RB指数( 右軸) 4 5 ,0 0 0 350 3 5 ,0 0 0 300 2 5 ,0 0 0 250 1 5 ,0 0 0 200 5 ,0 0 0 2000年 150 2002年 2004年 2006年 2008年 2010年 ボベスパ株価指数とCRB指数推移(2000年1月~月足) 国連が2011年5月3日に公表した“世界人口推計”によると、2100年の世界人口の予測は、109.17億人で、2057年に 世界人口は100億人を超えると予測しています。 国別の人口予測は、いわゆる先進国で人口上位10位にランクインし ているのはアメリカのみ。ナイジェリアの伸びが目立ち、2050年にはインドネシアやブラジルを抜いて第4位に延びると 予測されています。 近年の資源価格高騰の背景にあるのは、米FRBによる“QE2(量的金融緩和)”による余剰資金の流入、新興国の経済 発展により繰り広げられている資源争奪戦であり、経済発展に伴う賃金上昇や食の欧米化が上げられると思います。 これら資源価格の上昇傾向は、世界人口の増加で今後一層顕著になると考えられ、“鉄鉱石、石油など豊かな天然資 源 ”や、“コーヒー、大豆”など国際競争力が高い農産物を有するブラジルは、資源の面からも高い優位性を持ち、また 他国と比較して極めて高い“石油自給率”が競争力を発揮すると考えられます。 世界人口推計(単位:億人) 1 1 5 億人 109.17 1 1 0 億人 106.34 1 0 5 億人 101.04 9 5 億人 97.08 9 0 億人 91.68 8 5 億人 85.17 8 0 億人 78 7 5 億人 21 00 90 年 年 年 20 20 80 年 70 20 20 60 年 年 50 20 20 40 年 30 20 20 20 年 年 11 年 70.83 7 0 億人 20 107.83 104.24 1 0 0 億人 ◆世界の人口動向(資料出所:国連“World Population Prospect”より 4 ◆ブラジルレアル 為替動向 ブラジルレアル円推移(2001年~月間推移) 75円 70円 65円 60円 55円 48.33円 50円 38.77円 45円 40円 35円 30円 2001年 9.56%(2007/05) 2003年 2005年 2007年 9.63%(2009/09) 2009年 2011年 上記チャートは、2001年以降の“ブラジルレアル円(以下「レアル円」)を示したものです。 レアル円は、リーマンショック後一時38.77円(赤丸:2009年1月)付近まで下落した後、2009年後半にかけて上昇をみせ、 その後50円を挟んだ比較的小さなレンジ内での値動きとなってきています。ブラジルへ投資する魅力は、金利の高さといえ ます。その高金利を狙った投資資金の流入は続いています。 高金利の主因は、食品価格の上昇がもたらす“インフレ懸念”の沈静化のため、ブラジル中央銀行が政策金利を引き上げ たためで、足元の同国内のインフレ率(CPI:消費者物価指数)は、6.51%と同中央銀行が目標とする4.5%±2.0%の上限を わずかに超えるレベルです。 5月30日ブラジル中央銀行のアルド・メンデス金融政策局長は、「食品価格の下落によって消費者物価指数の全体的な上 昇が抑えられるとし、国内のインフレ懸念は今後数ヶ月で減速する」と楽観的な見通しを示しています。 顕在化するインフレ懸念は、中国をはじめとする新興国に共通した問題で、預金準備率や政策金利、外国資本流入の規制 で封じ込めを試みていますが、先進国の中でも一足先に金融引き締めを図ったECB、6月末で終了するFRBによる“QE2(量 的金融緩和)”を考えた場合、各国は金融引き締め政策にかじをとることが予測され、現時点でFRBは、来年末から2013年 初には、フェデラル・ファン・ドレートの引上げに動くとの見方が多数を占めているだけに、高金利政策は長引くと考えられま す。 金利面から判断すると、当面ブラジルレアルは、底堅い動きになると考えられます。 5 『ご注意事項』 • • • • • 本書は信頼できると考えられる情報源から作成しておりますが、記載 内容に関する確実性あるいは完全性を弊社が保証するものではあり ません。 本書は情報提供のみを目的としており、本書に記載された証券又は 商品及び他のいかなる証券又は商品においても、その売却申込み又 は購入申込みを勧誘するものではありません。 証券又は商品のご購入にあたっては、弊社まで目論見書をご請求い ただき、また、契約締結前交付書面等をお読みいただき、内容をご確 認の上、ご自身で投資判断をお願いいたします。 本書の情報は作成日時点のものであり、述べられた見解は予告なし に変更されることもあります。 外貨建て資産に投資する証券又は商品の場合、為替変動によって 投資元本を割り込むことがあります。 エイチ・エス証券株式会社 金融商品取引業者、関東財務局長(金商)第35号 加入協会 / 日本証券業協会 / (社)金融先物取引業協会 6

© Copyright 2026 Paperzz

![【FdData 中間期末:中学社会地理:南アメリカ】 [資源と工業化] [問題](2](http://s3.paperzz.com/store/data/005790358_1-565dad360ac8007d045d3f45230b591a-250x500.png)

![【FdData 中間期末:中学社会地理】 [アメリカ合衆国:工業] [問題](2 学期](http://s3.paperzz.com/store/data/005965192_1-7ee7b3c55527658ea4cdc770ff573ca0-250x500.png)