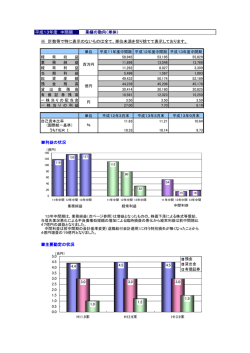

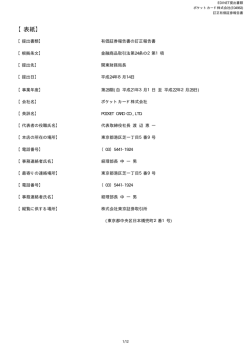

お客さまから信頼される 銀行をめざします。 <第 1 部> 4 頭取メッセージ 中国銀行の考え方 6 地域社会発展のために ・ 「自主健全経営」の経営哲学について ・地域金融機関としての社会的責任について ・貸出方針について 信頼される銀行をめざして 8 ・自己資本の充実について ・格付けについて ・配当政策について 健全な経営のために 1 0 ・法令遵守体制について ・総合的なリスク管理体制について ・不良債権への対応について トピックス・新店舗のご案内 1 4 地域の皆さまとともに 1 5 沿革 1 6 ● 頭取メッセージ 取締役頭取 永島 旭 「地域のお客さまに『選ばれ』 『信頼される』銀行」をめざして 中国銀行は、経営ビジョン「地域のお客さまに『選ばれ』 『信頼される』銀行」をめざし、健全性を堅持するとともに、お客さまの立 場に立って考え、お客さまのニーズにあったサービスを速やかに提供することにより、地域社会の豊かな発展に貢献して参りたいと考 えています。 中期経営計画「パワフル・ステップ21」のスタート いま金融界では、金融ビッグバンの最終段階を迎え、業務の多様化や再編・提携が急ピッチで進んでおります。さらには異業種から 銀行業への参入も始まり、情報技術(IT)の目覚しい進展にも後押しされて、銀行の経営環境は、大きくまた加速度的に変化しており、 まさに激動と言うに相応しい状況にあります。 こうした金融激変期の中、銀行が生き残っていくためには、既成概念を捨て、大胆かつ新しい発想により、抜本的な業務の再構築、 徹底した合理化を図っていくことが必要であり、 「パワフル・ステップ21」は、 この自己改革を実行していくための行動計画であります。 メインテーマは「お客さま重視の営業と収益力の強化」 「パワフル・ステップ21」では、 メインテーマを「お客さま重視の営業と収益力の強化」としております。 金融システムが一時の混乱を脱しつつある中、銀行には「健全性」とともに、 「収益力」が求められており、中国銀行では、 「パワ フル・ステップ21」の期間中、将来にわたり安定した収益を確保するための体制を整備して参ります。 ここで重要なのは、収益は、お客さまにご満足いただける質の高いサービスをご提供することができて初めて、その対価として得ら れるものであるということです。中国銀行の収益力強化に向けた取組みは、何よりも「お客さま第一主義」の徹底にあります。 従来、中国銀行では「お客さま第一主義」を営業の基本として参りました。しかしながら、改善すべき点も多々あるものと考えます。 流通業等では進んだマーケティング体制により、お客さまニーズにきめ細かく対応しており、銀行も、同じサービス業として、全業務に お客さまニーズが反映するよう、組織体制の改善を図る必要があります。 さらに、規制緩和の流れの中で、銀行業務は益々多様化して参ります。またIT革命は、銀行のサービス提供手段を大きく変えよう としております。こういった環境変化の中、銀行は、それぞれのお客さまがどういったサービスを求められているのか、 より深く追求して いかなければなりません。 中国銀行では「パワフル・ステップ21」のスタートにあたり、 「お客さま第一主義」の重要性を再度、肝に銘じ、 より多くのお客さまに、 より多くのご満足がいただけるよう、一層の努力をして参りたいと思います。 4 T H E C H U G O K U B A N K , L T D . これからの取組み 「パワフル・ステップ21」では、お客さまの視点に立って、中国銀行の全業務の見直しを実施して参ります。以下は計画期間中にお ける中国銀行の重点施策であります。 ● 営業体制の再構築 ITの積極活用とマーケティング体制の強化により、お客さまニーズへ対応して参ります。また利便性の向上を図る ため、 インターネットの活用、テレホンバンキング等、新しいチャネルの開発に取組むとともに、既存店舗においては、各 店舗をご利用いただくお客さまの特性にあわせ、サービス内容の充実を図るほか、複数の店舗が連携し、総合的な 金融サービスがご提供できる体制を構築して参ります。 ● 運用力・調達力の強化 特に融資お取引について、一層地元に注力するとともに、中国銀行を選んでいただくお客さまの拡大に努めて参ります。 同じご融資に対するニーズであっても、金利、即時性、担保の有無等々、 お客さまにより重視される点は異なっています。従来、 金融機関はそれぞれが得意とする分野のお客さまに対応して参りましたが、中国銀行では、 リスク管理能力、収益管理能 力の向上を通じ、 自らの得意分野を広げ、 より幅広いお客さまが中国銀行を選んでいただけるよう努力して参ります。 ● 経営効率の極大化 すべての業務について徹底的に見直し、効率化を追求して参ります。店舗再編に取組むとともに、事務プロセス の改善、 システム化・集中化、 アウトソーシング等による合理化を図って参ります。 ● リスク管理・収益管理の強化 銀行業務が多様化する中で、銀行が健全性を維持しながら、収益を確保していくためにはリスク管理能力、収益 管理能力の向上が不可欠となります。中国銀行では、信用リスクの計量的把握への取組み、部門別収益管理制度 の導入等により、 リスク管理能力、収益管理能力の向上を図って参ります。 ● 活力ある職場づくりと人材育成 税務・財務、その他株式公開等の経営相談、資産運用・相続・年金等暮らしにかかわるご相談への対応は、銀 行にとって重要なお客さまサービスです。中国銀行では様々な研修プログラムの拡充により、人材育成を図り、お客 さまの多彩なニーズに対応して参ります。 21世紀への挑戦 中国銀行が21世紀に更に躍進していくためには「パワフル・ステップ21」の各施策を着実に実行していくことが必須であります。 中国銀行では、地域の豊かな発展のため、 また、 「地域のお客さまに『選ばれ』 『信頼される』銀行」となるため、役職員全員が全 力を挙げて努力して参ります。 お客さまにおかれましては、今後とも一層のご支援、お引立てを賜りますようお願い申しあげます。 T H E C H U G O K U B A N K , L T D . 5 ● 中国銀行の考え方 地域社会発展のために 中国銀行では、経営理念として「自主健全経営」を掲げており、 この考え方を基本として、 「自主健全経営」の 経営哲学について すべての営業活動に取組んでおります。 「自主健全経営」とは、 どのような環境変化の中にあっても、不変の健全性を維持するこ とであり、浮利を追わず、 自らの知恵と行動によって、新時代を切り拓くという考え方です。そ して何よりも「お客さまからお預りしたお金は命がけで守る」という強い信念の表明でもあり ます。こうした考え方は、昭和初期の金融恐慌や戦後の混乱期の経験から得た教訓として、 現在に至るまで引き継がれてきております。 経済・社会の高度化や情報技術の進展などの社会情勢の変化や、 「金融ビッグバン」の 進展により、銀行の業務も日々変化している中で、一層の「自己責任主義」が要請されるよ うになってきております。このような環境下に適切に対応していくためにも、銀行経営の原点 である「お客さまからの信頼」を一層高め、今後とも経営内容の向上を図って参りたいと考 えております。 中国銀行は「東瀬戸内経済圏」を主要な営業地域とする地方銀行であり、地域社会が 地域金融機関としての 社会的責任について より豊かに発展していくためのお手伝いをすることが当行の使命であると認識しております。 預金・貸出金などのお取引により地域の皆さまの多様な資金ニーズにお応えしていくこと はもちろんのこと、各種機能サービスの拡充、地方公共団体の指定金融機関としての機能 充実、 さらには新しい情報技術を利用した取引の開発など、お客さまのニーズに適切に対 応できるよう努めております。 また、多様化する各種相談業務や情報提供に対するニーズに、適切かつスピーディーに 対応することも重要となってきており、中国銀行におきましては税務・財務などの経営相談、 年金などの暮らしにかかわる相談、 さらには企業の株式公開、デリバティブの利用方法など 幅広い分野で情報提供ができるよう体制の整備を図っております。 それぞれの地域には、その風土・歴史に育まれた特徴ある経済・社会構造がありますが、 この特色を十分理解し、それぞれの地域が抱える課題に適切に対応できることが地方銀 行の強みです。この特徴を活かして地域に密着した活動を展開し、今後とも皆さまから信 頼いただける金融機関をめざしたいと考えております。 6 T H E C H U G O K U B A N K , L T D . 中国銀行は、地域金融機関として、地域社会の発展のお手伝いをすることが使命であると 貸出方針について 考えています。そのため、 ご融資に関しましても、地域の担い手である中堅・中小企業の方々、 及び個人の皆さまへのご融資に重点を置いた貸出姿勢を堅持して参りました。 法人のお取引先に対しましては、お取引先の健全なご発展につながる運転資金、設備資 金のニーズに、経営面でのアドバイス等も織り交ぜながら、積極的に対応しております。また、 「中 銀企業育成支援制度」 「ベネッセ・中銀生活支援型ベンチャーファンド」等による投融資を通じ、 地域の活性化につながる新しい産業の育成にも努めております。 個人のお客さまに対しましては、住宅ローンをはじめとしてマイカーローンや教育資金など皆 さまのライフステージや資金使途に応じた各種商品を取り揃えて、 さまざまな資金ニーズにお 応えしております。近時では金利の低下に伴い、住宅ローンの借換えニーズも多く、 「住宅ロー ン休日相談会」の開催や専用ローンの投入により、 お客さまニーズの発掘と対応に努めております。 中期経営計画「パワフル・ステップ21」の中でも、 「運用力(ご融資)の強化」を重点施策と して掲げており、今後とも、地域のリーディングバンクとして、地域社会の発展のため、お客さま の幅広い資金ニーズにお応えし、円滑な資金供給に努めて参ります。 ■ 公共債 ■ 融資 ● 国・地方公共団体への資金協力 (融資及び債券引受残高) 9,567 10,000 8,000 8,383 8,250 7,500 2,316 2,407 5,000 5,683 5,976 (単位:億円) 2,632 8,547 2,992 2,787 6,935 5,463 5,555 2,500 0 平成8年3月 平成9年3月 平成10年3月 平成11年3月 平成12年3月 ■ 中堅企業 ■ 中小企業 ● 中堅・中小企業向け融資残高 20,000 20,271 20,117 15,000 20,614 20,411 20,084 3,054 3,141 3,304 3,171 17,062 17,129 17,309 17,240 1,436 18,648 (単位:億円) 10,000 5,000 ※平成 11 年 12 月に 中小企業基本法が 改正されたことに 伴い、平成 12 年 3 月期より、新基準 にて計上しており ます。 0 平成8年3月 平成9年3月 平成10年3月 平成11年3月 平成12年3月 ● 個人ローン残高 ■ 個人ローン 4,830 5,000 4,510 4,000 3,751 3,903 (単位:億円) 4,062 3,000 2,000 1,000 0 平成8年3月 平成9年3月 平成10年3月 平成11年3月 平成12年3月 T H E C H U G O K U B A N K , L T D . 7 ● 中国銀行の考え方 信頼される銀行をめざして 自己資本比率は、銀行経営の健全性を示す重要な指標の一つとなっております。 自己資本の 充実について 平成10年4月から金融機関経営の健全性を確保する目的として導入された「早期是正 措置」では、 自己資本比率の最低基準を、当行のように海外に営業拠点を有している銀行は、 国際統一基準(BIS規制)である8%以上、海外に営業拠点を有しない銀行で4%以上に 維持することとされており、基準を下回った場合には、監督当局がその度合に応じた内容 の業務改善命令を発動し、金融機関の早期立直しを図るとしています。 中国銀行は創立以来「自主健全経営」の経営理念のもと、 自己資本の充実に努めて参 りました結果、平成12年3月末時点における自己資本比率は単体ベース11.63%、関連会 社を含めた連結ベース11.75%と基準を大きく上回っております。また、期末の株価の変動 に左右される有価証券含み益などを除いた基本的項目 Tier1(資本金、準備金、剰余金 など)だけの比率で単体ベース10.33%、連結ベース10.43%と高い水準を確保しております。 ● 自己資本比率(国際統一基準)の推移 (単位:%) ● 連結 ● 単体 13 ● Tier 1(単体) 12 11.75 11.63 11.03 11 10.96 10.13 10.33 10 9.88 9.54 9.54 9.30 9 8.60 8.10 8 7 平成 8年3月期 平成 9年3月期 平成 10年3月期 平成 11年3月期 平成 12年3月期 自己資本 自己資本比率 = ①基本的項目 + ②補完的項目 (Tier 1) × 100 総資産 ③リスクアセット ①基本的項目:資本金・準備金・剰余金などが含まれます。 ②補完的項目:有価証券含み益の45%相当額などが含まれます。 ③リスクアセット:資産をリスクの度合に応じた金額に換算して積算したものです。 8 T H E C H U G O K U B A N K , L T D . 相次ぐ金融機関の破綻や平成14年4月に解禁されるペイオフの実施などを背景に、第三 格付けについて 者格付け機関による「格付け」が注目されております。 格付けとは、銀行の場合、お客さまからお預りした預金の元金と利息が確実に支払われ るかどうか、 またその銀行の財務内容の良否について、公正な第三者である格付け機関が 調査し、信用度や債務履行の確実性などをアルファベットでランク付けしたものです。 また、格付けには発行から最終期限までが1年を超える預金・債券などを対象とする「長 期格付け」、1年以内の預金・債券などを対象とする「短期格付け」、銀行の財務内容、い わば安全性・健全性を評価する「財務格付け」などがあります。 中国銀行の格付けランクにつきましては、 これまで世界的な格付け機関であるムーディー ズ社から格付けを取得しておりますが、邦銀の中でも上位の格付けにランクされております。 中国銀行では、 より一層経営の合理化を図り、 さらなる格付けの向上に努め、お客さまに 安心して取引いただける銀行をめざして参ります。 ■ 格付け取得状況 (平成12年5月末現在) ムーディーズ社 長期預金格付け A1 短期預金格付け P-1 銀行財務格付け C+ ■ 格付け記号の位置づけ(ムーディーズ社) ●長期・短期格付け <長期> 投 資 適 格 等 級 投 機 的 等 級 Aaa Aa1 Aa2 Aa3 A1 A2 A3 Baa1 Baa2 Baa3 Ba1 Ba2 Ba3 B1 B2 B3 Caa1 Caa2 Caa3 Ca C ●銀行財務格付け <短期> A B+ B C+ C D+ D E+ E P-1(PRIME-1) P-2(PRIME-2) P-3(PRIME-3) NP(NOT PRIME) 中国銀行は、地域金融機関としての社会的・公共的使命を全うしていくため内部留保の 配当政策について 充実を図るとともに安定した配当の維持に努めることを基本方針としております。 この方針に従い、期末配当金につきましては、前期同様1株当たり3円50銭(中間配当を 含め年14%の割合)の配当を実施いたしました。 なお、内部留保資金につきましては、高度化する金融サービスの提供や合理化のための 機械化投資を始めとするインフラ整備に有効に活用するとともにいかなる厳しい環境にも耐 え得る財務体質づくりにも活かして参りたいと存じます。 株式の分割(無償交付)について 当行創立70周年を機に、株主の皆さまへの利益還元をはかることを目的として、平 成12年9月30日最終の株主名簿及び実質株主名簿に記載された株主に対し、平成 12年11月20日付にて、1株につき1.2株の割合で株式の分割(無償交付)を行います。 T H E C H U G O K U B A N K , L T D . 9 ● 中国銀行の考え方 健全な経営のために 「金融ビッグバン」の進展により、金融機関を取り巻く環境は大きく変化しており、自由化 法令遵守体制について や国際基準へ対応するために、銀行は今まで以上に公正・透明な経営と厳格な自己規律 が求められております。中国銀行では役職員一人ひとりが銀行のもつ社会的責任と公共的 使命を自覚し、 自らを律した行動をとり、お客さまの期待にお応えできるよう努めております。 そのため、経営・業務運営における倫理的行動の基本を示す「企業行動規範」と、行員 が業務を遂行するうえで守らねばならないことをまとめた「行員の行動指針」を制定し、法 令遵守に精力的に取組んでおります。 具体的には、本部へコンプライアンス委員会を設置し、行内への企業倫理の徹底と行員 の倫理観の向上を図るとともに、各部・営業店へ法令遵守の責任者として法令遵守担当者 を配置し、ルール遵守の精神の浸透に努めております。また集合研修においてもコンプライ アンスを盛り込み、銀行内での企業倫理の徹底や、行員の倫理観の向上に取組んでおります。 コンプライアンス コンプライアンスとは一般には「法令遵守」と訳されていますが、その意味は「法令やルールを厳格に遵守することは もちろん、さらには社会規範を全うすること」とされています。 金融の自由化・国際化の進展等により、多様化・複雑化したリスクを的確に把握し、管理し 総合的なリスク 管理体制について ていくことが銀行経営上ますます重要になっております。 中国銀行では、 リスク管理を経営の最重要課題の一つと位置付け、総合的なリスク管理の 充実により、健全性を維持しつつ収益力を強化していくという、バランスのとれた経営をめざし ております。 具体的には、銀行全体のリスク管理の統括を総合企画部が行うとともに、 リスク管理につい ての責任部署において、所管するリスク管理の充実を図る体制を整備しております。また、業 務部門から独立した検査部門において、各種リスク管理の状況を点検する体制としております。 ● 信用リスク管理 信用リスクとは、お取引先の倒産や経営の悪化により、貸出金などの回収が困 難となり、損失を被るリスクです。 中国銀行では、貸出資産の健全性の向上を図るため、 「企業格付制度」、 「自 己査定制度」を通して企業実態の把握に努めるとともに、融資案件の審査管理、 貸出金の信用リスク管理を行う融資部を、営業推進部門から独立した組織とし て設置しております。 審査にあたっては、営業店あるいは融資部が、融資取引先の財務状況、資金 使途、返済財源等を的確に把握し、融資運用の五原則(安全性・収益性・成長性・ 流動性・公共性)を総合的に勘案し、取り上げを決定しております。そのために、 不動産担保評価管理システム、有価証券担保評価管理システム等による担保 評価額の定期的見直しや信用リスク定量化システム導入による信用リスク量の 把握開始など、安全性、収益性を高めるシステムサポートの充実を図っております。 企業格付制度 中国銀行では、企業の信用度を正確に把握し、信用リスク管理を精緻化することを目的に、企業格付制 度を導入しております。格付にあたっては、融資取引先の決算期毎に財務面・非財務面(企業特性等)を それぞれランク付けし、外部格付がある場合には、その外部格付も参考に「企業評価(格付ランク)」を11 段階で区分し、決定しております。さらに、 「取引評価」を総合採算、取引項目の有無等によりスコアリングし、 判定するとともに、融資取引先に対する「取組方針」を決定しております。 自己査定制度 自己査定とは、金融機関が有している貸出金・有価証券・外国為替・支払承諾等の資産について、 自ら資産の査定基準を定め、検討・分析を行い、回収の危険性や価値の毀損(きそん)の危険性の度 合に応じて査定をすることです。中国銀行では、関係法令及び金融当局のガイドラインに基づいた自己 査定基準を定め、年2回自己査定を厳正に実施し、決算に反映させております。 1 0 T H E C H U G O K U B A N K , L T D . ● 市場リスク管理 市場リスクとは、金利や為替、株価等市場の変動により資産・負債の価値が変動し、損失を被るリスクです。 中国銀行では、市場リスクを損失の発生源であると同時に収益の源泉と認識し、金融経済環境、経営体力等の分析に 基づき市場リスクの管理方針を定め、 この方針に基づき業務毎にそれぞれ適切な手法で管理を行っております。 有価証券等の売買により売買益を狙うトレーディング業務については、取引限度や損失限度額を設け、一定額以上の損 失が生じないように管理しております。バンキング業務(投資有価証券業務、預貸業務)については中長期的に安定収益 を確保するため、金融経済環境の分析やALM分析により、 リスクとリターンのバランスに配慮しております。 また、市場リスク管理の状況については、ALM委員会で毎月報告しており、運用・調達方針の検討に活用しております。 ALM 資産・負債の総合管理(ASSET/LIABILITY MANAGEMENT)の略称で、各種のリスク管理分析を含め、資産負債を総合的に管理し、収益の安定的拡 大を図る体制のことです。 ● 流動性リスク管理 流動性リスクには、市場の混乱や銀行に対する信用の低下等による急激な資金流出や、資金の調達・運用の期間の 極端な不一致により、著しく高い調達金利の支払いを余儀なくされたりするリスクと、市場の混乱により金融商品の売買 が適正な価格で行えない、あるいは取引自体が行えないこと等により損失を被るリスクがあります。 中国銀行では、預金による調達が大半で、市場からの調達は極めて限定的であり、資金繰りは安定しています。資金 繰り管理部署は、市場業務を中心として各業務に係る日々の資金繰り状況に留意し、資金繰りリスクの制御に努めており ます。また、不測の事態に備えて、市場調達枠の設定や保有有価証券を活用した市場調達の準備等、利用可能な調達 手段の多様化も図っております。 ● 事務リスク管理 事務リスクとは、銀行業務に伴い発生する事務を適時適切に処理しなかったために生じる事故により、損失を被るリス クです。 中国銀行では、厳正で適切な事務処理が常に維持されるよう、業務全般にわたるきめ細やかな事務取扱マニュアルの 整備、業務別・階層別の各種研修会の実施、臨店指導の実施により事務水準の向上を図っております。さらに、事務処 理体制の見直し改善、営業店事務の事務センターへの集中化、自動化機器の導入によるOA化により、営業店事務の 効率化、迅速化を進めております。 他方、事務リスクをはじめとする各種リスクを回避し、事故を防止するため内部検査を実施しております。内部検査は、 海外支店を含めた全営業店および本部・関連会社を対象に、検査部による臨店検査を実施し、法令・諸規程・取扱マニ ュアル等の遵守や各種リスク管理状況の点検を行っております。さらに、営業店においても定期的な自店検査を義務づ けるなど、事故の未然防止に万全を期しております。 ● システムリスク管理 システムリスクとは、 コンピュータシステムのダウンまたは誤作動等、 システムの不備等に伴い損失を被るリスク、 さらにコ ンピュータが不正に使用されることにより損失を被るリスクです。 銀行業務の高度化・多様化、取引量の増大に伴い、 コンピュータシステムは銀行業務に欠かすことのできないものとな っています。したがって、 システムリスクを回避することは、お客さまの信頼を得、質の高いサービスを提供するために必要 不可欠です。 中国銀行では、 コンピュータセンターの防災体制はもとより、重要機器及びネットワークの二重化、新商品・新サービス開 発における入念なテストによる安全性と品質の維持、 システム運用におけるセキュリティの確保など、 さまざまな安全対策 を実施しております。 西暦2000年 問題について 中国銀行では、西暦2000年問題を経営の最重要課題の一つとして位置づけ、関連会社 を含めたグループ全体で取組んで参りました結果、お客さまにご迷惑をおかけすることなく、 無事に乗り切ることができました。 なお引続き、2000年問題にかかる残された想定危険日を万全の体制で臨むこととしており、 今後とも地域金融システムの円滑な運営に努めて参ります。 T H E C H U G O K U B A N K , L T D . 1 1 ● 中国銀行の考え方 中国銀行では、従来から地元を中心とした資金需要に積極的に対応するとともに、不良 不良債権への 対応について 債権発生の未然防止と早期処理に努めており、不良債権の状況は全国的にも少ない水準 にあるものと認識しております。 今後とも、地元重視の積極的な貸出を行っていくとともに、自己査定制度の厳正な運営な どを通じて、従来以上に不良債権発生の未然防止と早期の適切な処理に努め、資産の健 全性を確保して参ります。 ● リスク管理債権 リスク管理債権とは、銀行法施行規則に基づく不良債権及び通常融資よりリ スクが高いと判断される貸出金の総称のことで、 「破綻先債権」 「延滞債権」 「3カ月以上延滞債権」 「貸出条件緩和債権」の構成により公表しております。 当行では、平成11年度より未収利息の資産計上基準を、従来の税法基準に 基づくものから、自己査定結果に基づく債務者区分基準によるものに変更して おります。また、自己査定の債務者区分が「破綻懸念先」 「実質破綻先」 「破 綻先」の貸出金は、未収利息の有無にかかわらず、全て開示に含めております。 これにより平成12年3月期のリスク管理債権額は、従来の基準に比べ、 「破綻 先債権」が54億円増加、 「延滞債権」が421億円増加、 「3カ月以上延滞債権」 が30億円減少、 「貸出条件緩和債権」が350億円減少し、合計で95億円増加 しております。 (単位:億円) 1,200 133 68 28 800 ■ 破綻先債権 1,010 942 1,000 191 ■ 延滞債権 ■ 3カ月以上延滞債権 493 600 ■ 貸出条件緩和債権 710 400 7 318 200 0 平成11年3月末 平成12年3月末 破綻先債権 未収利息を収益不計上扱いとしている貸出金のうち、会社更生法、破産法、和議法等の法的手続きが とられている債務者や手形交換所において取引停止処分を受けた債務者に対する貸出金。 延滞債権 未収利息を収益不計上扱いとしている貸出金のうち、破綻先債権に該当する貸出金と金利棚上げによ る未収利息を不計上としている貸出金を除く貸出金。 3カ月以上延滞債権 元金または利息の支払が、約定支払日の翌日を起算日として3カ月以上延滞している貸出金で、破綻先 債権及び延滞債権に該当しない貸出金。 貸出条件緩和債権 経済的困難に陥った債務者の再建・支援を図り、当該債権の回収を促進することなどを目的に、債務者 に有利な一定の譲歩(金利の減免・利息の支払猶予・元金の返済猶予・一部債権放棄)等を実施した 貸出金で、破綻先債権・延滞債権及び3カ月以上延滞債権に該当しない貸出金。 1 2 T H E C H U G O K U B A N K , L T D . ● 「金融機能の再生のための緊急措置に関する法律」に基づく開示債権 中国銀行では、 「金融機能の再生のための緊急措置に関する法律(以下「金融再生法」)」に基づき、与信全体に 関わる自己査定結果として、債務者の財政状態及び経営成績等を基に「破産更生債権及びこれらに準ずる債権」 「危 険債権」 「要管理債権」 「正常債権」の4つの区分で資産査定を行っております。 対象債権は、貸出金の他に外国為替(与信関係)、未収利息(与信関係)、仮払金(与信関係)、支払承諾見返です。 (単位:億円) 266 30,851(96.8%) 425 1,018(3.2%) 325 注1: ( )内は構成比。 注2:P66をご参照ください。 ■ 破産更生債権及びこれらに準ずる債権 ■ ■ 危険債権 ■ ■ 要管理債権 ■ ■ 正常債権 破産更生債権及びこれらに準ずる債権 破産、会社更生、和議等の事由により経営破綻に陥っている債務者に対する債権及びこれらに準ずる債権。 危険債権 債務者が経営破綻の状態に至っていないが、財政状態及び経営成績が悪化し、契約に従った債権の元本の回収及び利息の受取ができない可能性の高い 債権。 要管理債権 3カ月以上延滞債権(上記2区分を除く)及び貸出条件緩和債権(上記2区分及び3カ月以上延滞債権を除く)。 正常債権 債務者の財政状態及び経営成績に特に問題がないものとして、上記3区分以外のものに区分される債権。 ● 金融再生法上の開示債権とリスク管理債権との関係 対象債権について、金融再生法上の開示債権では貸出金、外国為替、未収利息、仮払金、支払承諾見返(ただし、 要管理債権は貸出金のみ)ですが、 リスク管理債権では貸出金のみとなっている点が相違しております。 また、金融再生法上の「要管理債権」はリスク管理債権の「3カ月以上延滞債権」及び「貸出条件緩和債権」に一致 しておりますが、 自己査定との関係では、 「要注意先」債権の一部を構成しております。 自己査定における債務者区分 金融再生法上の開示債権 <貸出金> 破綻先 実質破綻先 破綻懸念先 リスク管理債権 <その他の与信> 破産更正債権及び これらに準ずる債権 (265億円) 破綻先債権(191億円) (1億円) 延滞債権(493億円) 危険債権 (419億円) <貸出金> (6億円) 3カ月以上延滞債権(7億円) 要注意先 正常先 要管理債権(325億円) 貸出条件緩和債権 (318億円) (正常債権) T H E C H U G O K U B A N K , L T D . 1 3 ● トピックス 外貨宅配サービス取扱開始 平成11年6月より米国のHSBC銀行USA(旧リパブリック・ニューヨーク銀行) と提携し、宅配による外貨両替業務の取次を行うサ ービスを開始いたしました。当サービスにおける取扱通貨は欧州16通貨、北・南米3通貨(米ドルは対象外)、 アジア11通貨、 オセア ニア4通貨、 アフリカ2通貨の36種類になります。 稼働時間延長の店舗外CD・ATMを大幅に拡充 平成11年12月より商業施設に設置している当行のCD・ATMをご利用いただくお客さまの利便性向上を図るため、平日20時まで 利用できるキャッシュコーナーを大幅に拡充いたしました。 「ジェイデビット (J-Debit) カードサービス」取扱開始 平成12年3月より、キャッシュカードホルダーの利便性向上及び小売店の販売機会増大ニーズ等に対応するため、 「ジェイデビット カードサービス」の取扱いを開始いたしました。これにより、お客さまは、 ジェイデビットの加盟店でお手持ちのキャッシュカードを使って 手数料なしに買物代金の支払ができるようになりました。 投 資 信 託 販 売を一 段と充 実 お客さまの幅広い資金運用ニーズにお応えするため、国内の株式に投資する商品、内外の株式に投資する商品、及び内外の債 券に投資する商品を追加し取扱商品は全部で15商品となり、更に充実した品揃えとなりました。 投資信託取扱店舗についても、平成12年4月より43カ店追加し、48カ店体制とし利便性の向上を図りました。 ベネッセコーポレーションと中国銀行グループが共同でベンチャーファンド設立 当ファンドは、平成12年4月に設立し、ベンチャー企業の支援育成を通じて地域経済の活性化を図ることを目的としており、原則として 中国・四国地方に本拠を有し、主に生活支援事業を行っている企業を中心に投資します。 外貨預金全店取扱開始 平成12年5月より、お客さまの利便性の向上を図り多様な資金運用ニーズにお応えするため、国内本支店・出張所全店で外貨預金 の取扱いを開始いたしました。 ● 新店舗のご案内 平成11年度中に、笹沖支店(岡山県)、芳井支店(岡山県)の新築移転を実施いたしましたほか、平成12年5月には高松南支店 (香川県)の新築移転を実施いたしました。 笹沖支店 1 4 T H E C H U G O K U B A N K , 芳井支店 L T D . 高松南支店 ● 地域の皆さまとともに 地域貢献活動の展開 中国銀行は地域社会に密着した銀行として、地域社会がより豊かに発展していくためのお手伝いをすることが当行の使命である と認識し、次のようなさまざまな活動を展開しております。 ●岡山大学経済学部・工学部の両学部門に寄附講座「産業・技術創生学(中国銀行) 」を開設し、 「21 世紀の地域産業及び先端技術創生」の研究を進めていただいております。 ●交通安全対策に協力するため「岡山県交通安全対策協議会」へ昭和44年より毎年、交通安全用品 を寄贈 ●民間企業と教育界を結ぶ「教員の民間企業研修」の受入を実施 ●当行役職員における民間福祉施設助成のための募金活動(昭和50年より、毎年「桃太郎愛のともし び基金」へ寄附しております。) ●「小さな親切」運動への参加。その一環として店舗周辺の清掃を行う「クリーン作戦」を実施 ●NHK交響楽団定期演奏会第3回公演に協賛 ●地元の中・高校生の皆さんなどからの職場見学の受入を実施 財団法人 岡山経済研究所 岡山市丸の内1-15-20 tel.086-234-6534 岡山経済研究所は、 「地域とともに歩む民間シンクタンク」として、昭和52年9月に設立いたし ました。設立以来“地方の視点”からマクロ経済、地場産業、企業経営、地域づくりなどについ て調査、研究を重ねております。 調査・研究業務 ●県内経済・金融、産業及び各種業界、並びに地域開発などに関する調査・研究 ●地方公共団体、業界などからの受託調査 ●月刊誌「岡山経済」及び各種調査報告書の出版 コンピューターによる財務分析 ●会員企業について5期間決算データの分析実施 研修・セミナー業務 ●地元企業を対象とした経営ビジネスセミナーや社員セミナーのほかに、県内各地での経済講演会の開催 ●研修用ビデオの貸出、各種通信講座の斡旋 ●企業・団体などが主催する社員研修、研究会、講演会に講師を派遣 財団法人 吉備路文学館 岡山市南方3-5-35 tel.086-223-7411 吉備路文学館は、当地域にゆかりの文学者たちの業績をたたえるとともに、地域文化の発展 向上に貢献することを目的として、昭和60年3月に設立いたしました。 文学専門の博物館、図書館として、著作、遺稿、研究文献などを収集し保管展示するとともに、館内の付属ホールは講演会、 ミニコン サートの会場として、 また、前庭では春のお茶会を例年開催するなど、地域の皆さま方の憩いの場としてもご利用いただいております。 T H E C H U G O K U B A N K , L T D . 1 5 ● 沿革 ● 1878[明治 11 年] 12 月・ 第八十六国立銀行設立 ● 1990[平成 2 年] 2 月・ 全国キャッシュサービス(MICS) 開始 (当行の淵源) 5 月・ 債券先物オプション取引取次業務開始 ● 1919[大正 8 年] 9 月・第一合同銀行設立 (資本金 650 万円、所在地岡山市下之町) 10 月・「株式会社中国銀行」に商号変更、 CI 導入 ● 1924[大正 13 年] 7 月・山陽銀行設立 (資本金 1,002 万円、 所在地苫田郡津山町) 10 月・ 一般店舗での CD・ATM の日曜稼働 (サンデーバンキング)開始 ● 1930[昭和 5 年] 12 月・ 中國銀行創立 (第一合同銀行と山陽銀行が合併、 資本金 1,500 万円、所在地岡山市内山下、 初代頭取大原孫三郎) 10 月・ 新研修センター完成 ● 1991[平成 3 年] 4 月・ 中期経営計画 「パワーアップ 21 ∼ Part1 ∼」スタート ● 1940[昭和15 年] 1 月・第二代頭取 公森太郎就任 ● 1946[昭和21 年] 4 月・第三代頭取 守分十就任 ● 1961[昭和36 年] 9 月・預金 1,000 億円達成 9 月・ ロンドン駐在員事務所開設 11 月・ ニューヨーク支店開設 ● ● 1972[昭和47 年] 11 月・ 預金 5,000 億円達成 1992[平成 4 年] 3 月・ 新本店竣工 3 月・ 預金 4 兆円達成 ● 1976[昭和51 年] 5 月・東京支店開設 ● 1977[昭和52 年] 1 月・第四代頭取 守分勉就任 ● 1978[昭和53 年] 5 月・預金 1 兆円達成 5 月・ 本店営業部が新本店にて営業開始 ● 1993[平成 5 年] 5 月・ 山陰地区へ初の進出、米子支店開設 11 月・ 信託業務開始 ● 1981[昭和56 年] 12 月・ 預金 1 兆 5,000 億円達成 ● ● 1982[昭和 57 年] 1994[平成 6 年] 1 月・ 信託代理店業務開始 4 月・資本金 70 億円に増資 3 月・ 香港支店開設 7 月・新事務センター竣工 4 月・ 中期経営計画 ● 1984[昭和 59 年] 6 月・個人預金 1 兆円達成 「パワーアップ 21 ∼ Part2 ∼」スタート ● 1985[昭和60 年] 10 月・ 大阪証券取引所市場第二部、広島証券 12 月・ 個人預金 2 兆円達成 取引所市場ヘ株式上場 ● 1995[平成 7 年] 11 月・ 住宅ローンセンター開設 ● 1996[平 成 8 年] 5 月・ 上海駐在員事務所開設 12 月・ 預金 2 兆円達成 ● 1986[昭和61 年] 2 月・海外コルレス契約包括承認取得 8 月・ 企業育成支援制度創設 4 月・資本金 115 億円に増資 12 月・ インターネッ トにホームページ開設 6 月・フルディーリング開始 ● ● 1987[昭和 62 年] 1997[平成 9 年] 6 月・第五代頭取 稲葉侃爾就任 4 月・ 中期経営計画 「パワーアップ 21 ∼ Part3 ∼」スタート 9 月・大阪証券取引所市場 4 月・ テレマ−ケティングセンター開設 第一部へ指定替え 10 月・ 新総合証券システム稼働 12 月・ 東京証券取引所市場第一部へ上場 10 月・ 振込集中処理システム稼働 ● 1988[昭和63 年] 3 月・預金 2 兆 5,000 億円達成 ● 1998[平成 10 年] 7 月・ シンガポール駐在員事務所開設 5 月・無償新株式発行 発行済株式総数 2 億 20 万株 11 月・ ニューヨーク駐在員事務所開設 ● 1989[平成元年] 12 月・ 投資信託窓口販売開始 ● 1999[平成 11 年] 3 月・預金 3 兆円達成 4 月・ 第六代頭取 山本吉章就任 4 月・ 岡山大学経済学部・工学部の両学部 間に寄附講座「産業・技術創生学部 (中国銀行)」を開設 6 月・国債先物取引・金融先物取引の 取次業務開始 ● 2000[平成 12 年] 3 月・ 第七代頭取 稲葉侃爾就任 11 月・香港駐在員事務所開設 4 月・ 新中期経営計画 「パワフル・ステップ 21」スタート 6 月・ 第八代頭取 永島 旭就任 1 6 T H E C H U G O K U B A N K , L T D .

© Copyright 2026 Paperzz