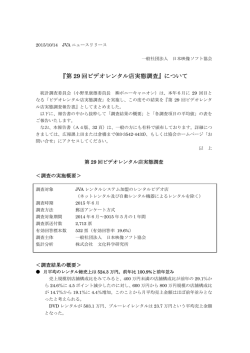

映像ソフト市場規模 及びユーザー動向調査 2015 (広報資料) 本調査は「ビデオソフト市場(DVD とブルーレイのセル及びレンタル)」と、ユーザーがコンテンツに対 して対価を払うことで視聴する「有料動画配信市場」を、 「映像ソフト市場」として定義し、その市場規模と ユーザーの利用動向を調査しているものである。 特に、通信インフラの整備と視聴機器の普及により、動画配信サービスについては、昨年同時期と比べて も、提供事業者の増加並びに形態の多様化がみられる。また、他業種からの参入もあり、まさに群雄割拠と いえる。この状況をふまえ、本年度は、本調査における有料動画配信視聴の定義をこれまでより広範に設定 している。 また、購入・レンタル・有料動画視聴の関係性をより明確にすることを目指したほか、ヘビーユーザーの 定義も、これまでの映像コンテンツ購入金額に加え、有料動画視聴における視点も盛り込んだ分析を試みた。 本広報資料は、その結果報告から抜粋し構成したものである。 2016 年 4 月 一般社団法人 日本映像ソフト協会 デジタル・エンターテイメント・グループ・ジャパン 株式会社 文化科学研究所 1 調査概要 (1) 調査対象 全国に居住する満 16 歳~69 歳の男女で、インターネット利用者。(性年代別・都道府県別構成比を住民基本 台帳に基づいて割り付けたインターネット利用者を対象に調査を実施し、その回収標本に対する補正を ACR-Ex 調査結果((株)ビデオリサーチ)を用いて実施した) 2013 年度から開始した有料動画配信利用者のみを対象としたオプション調査(以下「有料動画配信調査」)も 同様の調査設計で行った。有料動画配信利用者については、これまでと定義を改めた。 (2) 調査実施 2016 年 1 月 (3) 調査対象期間 2015 年 1 月~12 月 (4) 調査方法 インターネットによる調査 (5) 回収サンプル構成 (a)⼀般調査:1,500 サンプル (b)有料動画配信調査:300 サンプル (6) 調査機関 企画分析:株式会社文化科学研究所 調査実施:株式会社ビデオリサーチ (7) 有料動画配信サービスについて ※本年から、上記有料動画配信サービスには、有料放送局(WOWOW やスカパー!)会員や CATV 契約者が 追加契約無しでみられる見放題の VOD や、ポータルサイトの有料付随サービスとしての見放題の VOD、 あるサービスの有料会員になることの付随サービスとしての見放題の VOD の視聴を含む。 (8) 集計データの補正 本調査は 16 歳~69 歳のインターネット利用者を対象として実施したため、同世代の一般個人におけるデータ として推計するために、以下の方法による補正を行った。 補正データとして、「ACR/ex 調査」を用いる。「ACR/ex 調査」の対象者全体が一般の市場全体を代表して いるとみなして、性年齢別にウエイト値を求め、データの補正を行った。 ※「ACR 調査(AUDIENCE AND CONSUMER REPORT)」とは、㈱ビデオリサーチが毎年実施している、 媒体接触と消費行動に関するシングルソース調査。全国主要 7 地区 10,700 人(12 歳から 69 歳の 男女)を対象とした日本最大級の消費者調査である。今回の調査では 2015 年 5 月調査の全国主 要 7 地区の人口ウエイト補正付データ(N=47,926)を使用した。 2 <調査結果の概要> 1.2015 年の映像ソフト市場規模は、5,136 億円、前年比 102.6%。 セル市場は 2,234 億円(前年比 97.7%)、レンタル市場は 1,941 億円(同 92.3%)、有料動画配信の市場規 模を 961 億円(前年比 156.5%)と推計した。またセル市場においては、今年初めて BD が DVD を上回り 53% を占めた。 なお、市場規模算出に当たっては、購入、レンタル、有料動画配信を利用したと回答した人のそれぞれの サービスの利用料金を基に推計している。 (図表 1-1、1-2) 2.ビデオソフトの購入率は 16.7%、レンタルの利用率は 31.9%、有料動画配信サービスの利 用率は 10.6%。 2014 年にはビッグタイトルとなった『アナと雪の女王』のリリースがあり、その影響で、2015 年のビデ オソフトの購入率、レンタルの利用率とも前年より減少することとなった。これを一昨年と比較してみると、 ビデオソフトの購入率は 16.3%から 16.7%とほぼ変わらない割合となったが、レンタルの利用率は 34.6%か ら 31.9%となり、レンタルについては長期低落傾向が続いている。一方、有料動画配信サービスの利用率は 前年の 5.9%から 10.6%へと大きく伸長したが、これは有料動画配信視聴の定義をこれまでより広範囲に設 定したことも影響していると考えられる。 また地域別にみてみると、有料動画配信利用率は関東で 13.6%となりその他の地域より高い結果となった。 (図表 2-1、2-4) 3.2015 年1年間に、セル、レンタル利用および有料動画配信サービスのいずれかを利用し た「有料コンテンツ利用者」は 43.7%。 セル購入者とレンタル利用者と有料動画配信サービス利用者の関係をみると、レンタル利用者との重なり が昨年の 3.2%から今年度は 5.7%、セル購入者との重なりは 1.9%から 3.7%、セル、レンタル、有料動画 配信すべての利用者も 1.5%から 2.6%に拡大している。また、セルもレンタルも回答していない有料動画配 信サービスのみ利用者は昨年の 1.7%から 3.7%と上昇している。 一方、レンタルのみを利用している人の割合は 24.8%から 20.1%へ減少した。 (図表 2-5、2-6) 4.年間のセル購入金額の平均が 109.2%と上昇、BD の購入金額の上昇が影響。 ビデオソフトの年間平均購入枚数は前年 4.2 枚で横ばいであるが、年間購入金額が 17,745 円から 19,370 円と1割近い上昇である。DVD の平均購入金額は減少傾向であるが、BD の平均購入金額および 1 枚当たり の単価が上昇していることが影響している。 (図表 3-1、3-2) また、2.8%の3万円以上購入のヘビーユーザーによる購入額が、セル市場の 59.2%のシェアを占め、相変 わらずヘビーユーザーに大きく支えられた市場となっている。 5.ビデオソフトのレンタルは、利用率、利用金額、数量とも減少。1枚当りのレンタル料金 は上昇傾向。 年間平均レンタル利用枚数は 18.9 枚とマイナス 3.7 枚(前年比 83.6%)と昨年に続いて減少している。 年間利用金額も 3,673 円と 261 円(前年比 93.4%)減少した。 一方、レンタルの 1 枚当りの平均単価は、一昨年の 139.8 円から昨年の 174.1 円、今年の 194.3 円へと上 昇傾向にある。 (図表 3-3) 6. BD 機器の所有率は6割で横ばい。4K 対応テレビの所有率は3%。 BD 機器の所有率は 60.1%で、6 割を超えたが、昨年からの伸びは 0.2 ポイントに留まり、普及率はほぼ 6 割で安定したといえる。 今年から新たに設問に加えた4K 対応テレビの所有率は 3.0%である。 (図表 4-1、4-2) 3 1.映像ソフトの市場規模 1-(1) 映像ソフトの市場規模の推移(ビデオソフトと有料動画配信サービス) 2013 年度より推計している映像ソフト市場(セル市場+レンタル市場+有料動画配信市場)の総計は 5,136 億 円、前年比 102.6%と推計した。 2012 年までの調査対象であったビデオソフト(DVD と BD)の市場規模は、4,175 億円(前年比 95.1%)。セル 市場は 2,234 億円(前年比 97.7%)、レンタル市場は 1,941 億円(前年比 92.3%)と推計した。有料動画配信市 場は 961 億円(同 156.5%)と推計した。 図表1-1:市場規模の推移 (億円) 8,000 6,695 (99.9%) 6,642 (99.2%) 6,301 (94.9%) 6,000 5,741 (91.1%) 有料動画 配信市場 597 5,307 (92.4%) 5,021 (94.6%) 有料動画 配信市場 961 (156.5%) 有料動画 配信市場 614 (102.5%) 4,802 (95.6%) 5,212 5,004 (108.5%) (96.0%) 2012年 2013年 5,136 (102.6%) レンタル市場 レンタル市場 レンタル市場 3,431 3,604 3,469 レンタル市場レンタル市場 (105.0%) 3,067 (96.3%) 4,000 2,672 レンタル市場レンタル市場レンタル市場 (88.4%) レンタル市場 2,542 2,389 (87.1%) 2,184 2,103 レンタル市場 (95.1%) (94.0%) (91.4%) 1,941 (96.3%) (92.3%) 2,000 セル市場 セル市場 セル市場 セル市場 セル市場 セル市場 セル市場 セル市場 セル市場 セル市場 3,038 2,674 2,832 3,264 2,635 2,479 2,431 2,287 2,234 2,413 (93.1%) (94.4%) (93.2%) (98.5%) (94.1%) (94.1%) (97.7%) (97.3%) (100.7%) 0 2006年 2007年 2008年 2009年 2010年 2011年 2014年 2015年 ※( )内は対前年比 ※参考:2015 年のセル市場とレンタル市場の合算値は 4,175 億円(昨年比 95.1%) ※2013 年から有料動画配信サービスの市場推計値を算出。これまでのビデオソフトの市場規模の推移に追記した。 ※本年から、上記有料動画配信サービスには、有料放送局(WOWOW やスカパー!)会員や CATV 契約者が追加契約無しでみら れる見放題の VOD や、ポータルサイトの有料付随サービスとしての見放題の VOD、あるサービスの有料会員になることの付随 サービスとしての見放題の VOD の視聴を含む。 ※なお、市場規模算出に当たっては、購入、レンタル、有料動画配信を利用したと回答した人のそれぞれのサービスの利用料金 を基に推計している。 1-(2) セルとレンタルのフォーマット別市場規模の推移 DVD と BD の割合は、セル市場で 47 対 53(前年 59 対 41)と、調査を開始して以来はじめて、BD のシェ アが DVD を上まわり逆転した。レンタル市場で 84 対 16(前年 88 対 12)となり、BD のシェアはわずかではあ るが上昇傾向が続いている。 図表 1-2:セル及びレンタルのフォーマット別市場規模 セル市場 2015年 BD:1,184 (125.3%) DVD:1,050 (78.2%) DVD:1,342 (92.0%) セル市場 2014年 セル市場 2013年 BD:945 (97.1%) BD:973 (119.5%) DVD:1,458 (91.2%) 0 レンタル市場 2015年 500 1,000 1,500 DVD:1,857 (95.7%) BD:246 (100.8%) BD:244 (148.8%) DVD:1,940 (87.2%) レンタル市場 2013年 0 500 2,500 BD:306 (124.4%) DVD:1,635 (88.0%) レンタル市場 2014年 2,000 1,000 1,500 4 2,000 2,500 合計: 2,234億 DVD: BD 47. 0:53.0 合計: 2,287億 DVD: BD 58. 7:41.3 合計: 2,431億 DVD: BD 60. 0:40.0 3,000 3,500 (億円) 合計: 1,941億 DVD: BD 84. 2:15.8 合計: 2,103億 DVD: BD 88. 3:11.7 合計: 2,184億 DVD: BD 88. 8:11.2 3,000 3,500 (億円) 2.ビデオソフトの購入とレンタル、有料動画配信の利用比較 2-(1) ビデオソフトの購入とレンタル、有料動画配信の利用率 2015 年1年間に、購入、レンタル利用および有料動画配信サービスのいずれかを利用した「有料コンテンツ利 用者」は 43.7%。2014 年はビッグタイトルとなった『アナと雪の女王』がリリースされパッケージソフト市場に少なか らず影響を与えていたが、2015 年のビデオソフトの購入率、レンタルの利用率も昨年より減少することとなった。 ビデオソフトの購入率は 16.7%とほぼ一昨年並みであったが、レンタルの利用率は 31.9%と一昨年より低下 し、長期低落傾向が続いている。一方、有料動画配信サービスの利用率は 2014 年の 5.9%から 10.6%へと伸長 した。これは、有料動画配信視聴の定義をこれまでより広範囲に設定したことも大きく影響していると考えられる。 各サービスでの購入・利用者一人当たりの年間平均消費金額は、ビデオソフトの購入が 19,370 円と最も高く、 次に有料動画配信サービスの利用が 12,229 円、ビデオレンタルの利用金額の 3,673 円の順となった。 図表 2-1:ビデオソフトの購⼊・レンタル、有料動画配信利⽤率の推移 (%) 50 40 46.4 43.4 43.7 37.1 34.6 31.9 30 20 16.3 18.2 10 6.3 (※1) 5.9 (※2) 16.7 10.6 0 2013年 2014年 2015年 (N=1,197) (N=1,500) (N=1,500) ※ 1(N=7,821) 有料コンテンツ利用率 レンタル利用率 セル購入率 有料動画配信利用率 ※ 2(N=8,764) ・有料コンテンツ利用者とは、1年間に新品のパッケージビデオソフトを1枚以上購入した、ま たはパッケージビデオソフトを1枚以上レンタルした、または有料動画配信サービスを利用し た人 ・セル購入者とは、1年間に新品のパッケージビデオソフトを1枚以上購入した人 ・レンタル利用者とは、1年間に新品パッケージビデオソフトを1枚以上レンタルした人 ・有料動画利用者とは、1年間に、有料動画配信サービスを利用した人 5 図表 2-2:ビデオソフトの購⼊・レンタル、有料動画配信利⽤の平均利⽤⾦額の推移 (円) 25,000 20,000 18,004 19,370 17,745 15,000 12,229 10,037 10,000 0 3,934 3,763 5,000 2013年 2014年 2015年 (n=195) (n=273) (n=250) 8,657 3,673 2013年 2014年 2015年 (n=414) (n=557) (n=474) 2013年 2014年 2015年 (n=300) (n=300) (n=300) レンタル 有料動画 セル 図表 2-3:ビデオソフトの購⼊・レンタル、有料動画配信利⽤の平均利⽤枚数の推移 (枚) 70.0 60.2 60.0 50.0 48.6 45.2 40.0 26.9 30.0 22.6 20.0 10.0 0.0 5.0 4.2 18.9 4.2 2013年 2014年 2015年 2013年 2014年 2015年 2013年 2014年 2015年 (n=195) (n=273) (n=250) (n=414) (n=557) (n=474) (n=300) (n=300) (n=300) セル レンタル 有料動画 2-(2) 購入率・レンタル率・有料動画配信利用率の地域別比較 購入率・レンタル率・有料動画利用率について、関東・東海・近畿とそれ以外の地域でわけてみたところ、関 東では有料動画配信の利用が全国平均を上回り、逆にレンタルの利用が全国平均を下回っている。レンタルから 有料動画への移行が進んでいるとはこのデータだけでは言い切れないが、新しいサービスについては首都圏を 中心に利用が進んでいるという結果である。 図表 2-4: 購⼊率・レンタル率・有料動画配信利⽤率の地域別⽐較 (%) 40.0 35.0 全国平均 31.9% 30.0 25.0 20.0 全国平均 16.7% 15.0 全国平均 10.6% 10.0 5.0 17.7 17.8 17.0 15.2 30.0 34.7 33.2 32.1 13.6 8.4 10.5 8.5 レンタル率 有料映像配信利用率 0.0 購入率 関東 東海 近畿 6 その他地方 2-(3) ビデオソフトの購入とレンタル、有料動画配信サービス利用者の分布状況 既存ソフト利用者(セル購入者・レンタル利用者)と有料動画配信サービス利用者の関係をみると、レンタル利 用者との重なりが昨年の 3.2%から今年度は 5.7%、セル購入者との重なりは 1.9%から 3.7%とともに拡大してい る。また、購入もレンタルも回答していない有料動画配信サービスのみ利用者は昨年の 1.7%から 3.7%と上昇し ている。 図表 2-5:有料コンテンツ利⽤者の分布状況について(2015 年) (N=1,500) 有料動画利用者 159人 56人 (10.6%) レンタル 478人 利用者 (31.9%) 47人 (3.1%) (3.7%) 17人 (1.1%) 302人 (20.1%) 39人 (2.6%) 90人 (6.0%) セル購入者 250人 (16.7%) 104人 (6.9%) 有料コンテンツ 655人/1,500人 利用者 (43.7%) 図表 2-6:有料コンテンツ利⽤者の分布状況について(2014 年) (N=1,500) 有料動画利用者 80人 25人 (5.3%) (1.7%) レンタル 利用者 557人 (37.1%) 26人 (1.7%) 23人 6人 (1.5%) (0.4%) 108人 (7.2%) 372人 (24.8%) 136人 (9.1%) セル購入者 273人 (18.2%) 有料コンテンツ 696人/1,500人 利用者 (46.4%) 7 2-(4) 有料動画配信サービスと、ビデオソフト購入者、レンタル利用者の属性比較 男女比は、全てのサービスにおいて男性比率がやや多く、6 割弱となっている、 年齢では、セル購入者・レンタル利用者は 30 代以下が約半数を占める一方、有料動画配信サービス利用者 は 30~40 代が多い。 図表 2-7:男⼥構成⽐ 0% 10% 20% 30% 40% 50% 60% 70% 男 性 凡例 80% 100% 女 性 ビデオソフト購入者 (N=250) 56.9 43.1 ビデオソフトレンタル 利用者(N=478) 55.9 44.1 有料動画配信利用者 (N=300) 90% 59.5 40.5 図表 2-8:年齢構成⽐ 0% 凡例 10% 20% 16~19歳 ビデオソフト購入者 (N=250) 6.9 16.1 ビデオソフトレンタル 利用者(N=478) 6.4 18.7 有料動画配信利用者 (N=300) 6.0 12.8 30% 20代 40% 50% 30代 60% 40代 30.5 70% 80% 50代 21.6 23.3 23.3 21.7 25.7 8 100% 60代 14.9 14.1 18.9 90% 10.0 14.2 14.9 2-(5) ビデオソフトの購入、レンタル及び有料動画配信の視聴ジャンル(複数回答) ビデオソフトの購入では「日本の音楽ビデオ」が最も多く 34.4%、ついで「日本のアニメーション」26.5%、「海外 の映画」22.3%。 レンタル利用では「海外の映画」56.4%、「日本の映画」53.2%と続き、「日本のアニメーション」が 32.6%。 有料動画配信も「海外の映画」50.6%、「日本の映画」44.8%、「日本のアニメーション」32.7%と、レンタルと近 い傾向を示すが、「日本のテレビドラマ」「海外のテレビドラマ」「アジアの映画・テレビドラマ」「演劇・芸能・お笑い・ バラエティ」「趣味・教養・実用~」「アダルト・イメージ・アイドル」等が購入やレンタルに比べて視聴割合が大きい ジャンルとなっている。 図表 2-9:ビデオソフト購⼊・レンタル・有料動画配信の視聴ジャンル 0 10 20 2.7 4.9 14.3 日本の音楽ビデオ 15.3 44.8 4.4 15.6 29.6 26.5 32.6 32.7 34.4 1.2 11.9 趣味・教養・実用・教育・ドキュメ ンタリー・紀行 4.4 1.9 観るスポーツ(レッスンものを除 く) アダルト(アニメ含む)・イメージ・ アイドル その他 53.2 8.9 5.7 3.7 7.0 4.9 演劇・芸能・お笑い・バラエティ 海外の音楽ビデオ(韓流を除く) 56.4 4.9 2.6 0.0 2.8 5.0 0.9 4.3 3.0 4.2 韓流の音楽ビデオ 70 (%) 30.4 日本のアニメーション キッズビデオ 60 10.7 14.9 日本の映画 海外のアニメーション 50 50.6 海外のテレビドラマ(アジアを除 く) 日本のテレビドラマ 40 22.3 海外の映画 アジアの映画・アジアのテレビド ラマ 30 2.7 0.4 9.6 9.6 ビデオソフト購入者 (N=250) 7.3 2.7 5.3 ビデオソフトレンタル利用 者(N=478) 9.2 有料動画配信利用者全体 3.6 1.4 3.1 (N=300) 9 3.ビデオソフトの購入とレンタルに関する調査結果について ビデオソフトの年間平均購入枚数は前年 4.2 枚で横ばいであるが、BD の平均購入金額および 1 枚当たりの単 価が上昇したことから、年間購入金額は 17,745 円から 19,370 円と1割近く上昇した。 ビデオソフトのレンタルは利用率、利用金額、数量ともに減少傾向だが、1枚当たりのレンタル料金は上昇傾向 にある。 図表 3-1:ビデオソフト(DVD&BD)の購⼊枚数と⾦額の推移 (%) (円) 40,000 6.0 金額(円) 35,000 5.0 枚数(枚) 30,000 5.0 4.2 4.2 3.9 3.8 4.0 25,000 20,000 3.0 15,000 18,004 15,706 19,370 17,745 2.0 14,720 10,000 1.0 5,000 0 0.0 2011年調査 (N=254) 2012年調査 (N=229) 2013年調査 (N=195) 2014年調査 (N=273) 2015年調査 (N=250) 図表 3-2:ビデオソフト(DVD と BD)の購⼊率と購⼊単価の推移 DVD 購入率 BD 1枚あたり 単価 購入率 1枚あたり 単価 2015 年 11.8% 3,808.0 円 9.3% 5,758.3 円 2014 年 14.2% 3,907.1 円 9.0% 4,946.0 円 2013 年 12.9% 2,981.5 円 6.7% 5,188.8 円 図表 3-3 ビデオソフトのレンタル利⽤率と平均枚数、平均⾦額、レンタル単価の推移 回答者数 レンタル 利用率 利用者の 平均枚数 利用者の 平均金額 1 枚当たりの 単価 2015 年 1,500 31.9% 18.9 枚 3,673 円 194.3 円 2014 年 1,500 37.1% 22.6 枚 3,934 円 174.1 円 2013 年 1,197 34.6% 26.9 枚 3,763 円 139.8 円 2012 年 1,189 39.0% 29.0 枚 4,530 円 156.2 円 2011 年 1,176 39.9% 25.1 枚 4,715 円 188.1 円 10 4.映像機器や視聴行動に関する調査結果について 4-(1) BD 機器の所有率 BD 機器の所有率は 60.1%で、6 割を超えたが、昨年からの伸びは 0.2 ポイントに留まり、普及率はほぼ 6 割 で安定したといえる。 今年から新たに設問に加えた4K 対応テレビの所有率は 3.0%である。 図表 4-1:BD 機器所有率の推移 (%) 凡例 持っていない 持っている わからない 2015年 (N=1,500) 60.1 32.7 7.1 2014年 (N=1,500) 59.9 32.9 7.2 2013年 (N=1,197) 57.0 40.4 2.6 2012年 (N=1,500) 57.0 2011年 (N=1,197) 40.4 47.1 50.7 2.6 2.3 図表 4-2:4K テレビ所有率 (%) 持っている 凡例 持っていない 分からない 3.0 2015年 (N=1,500) 90.5 11 6.5 本調査に関するお問い合わせは 一般社団法人日本映像ソフト協会 広報課 上田または倉橋までお願いします。 TEL 03-3542-4433 E-mail [email protected] 12

© Copyright 2026 Paperzz