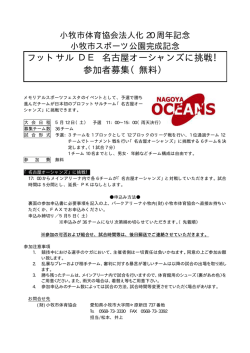

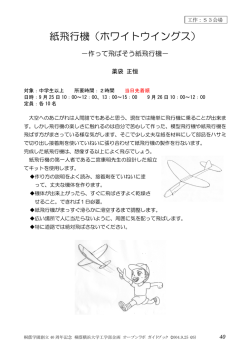

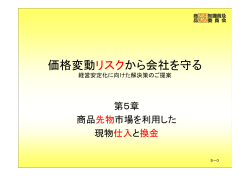

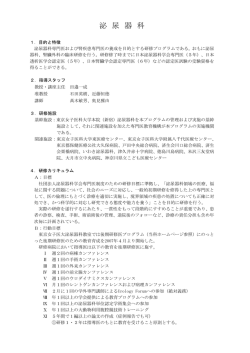

NEEDS 日本経済モデル はじめに このたび、NEEDS日本経済モデルがサービス開始から 40 年を迎えたことを記念して、 「NEEDS日本経済モデル 40 周年記念冊子」を発刊いたしました。 ご一読いただければ、幸いです。 NEEDSモデルは、NEEDSサービス発足(1970 年)から3年後に提供開始して以来、 その時代の経済制度や経済環境、分析の視点を反映して姿を変えながら、今日まで提供を続け てきました。本冊子では、NEEDSモデルを担当したOBの証言で歴史を振り返るとともに、 そもそも「マクロモデルとは何なのか」「マクロモデルを使った予測とはどういったものか」 という点について、一般の方から専門家まで幅広く対象にして解説を試みています。 1章のNEEDSモデル史は私もとても懐かしく読みました。1974 年の日本経済新聞社へ の入社以来、経済分析ソフトウェアEPOCS、MARS、DataGEARの開発に関わり、 1980 年~1981 年にはマクロモデル、エネルギーモデルを担当、1981 年~1983 年には米国DR Iに駐在しました。入社当時は商用オンライン情報サービスの勃興期であり、また計量経済モ デルの開発も盛んで、社外の研究者、エコノミストとの交流もとても活発でした。モデルや予 測の担当者にとっていろいろな実験を試みるには絶好の環境だったと思います。 昨年7月には、NEEDS日本経済モデルの開発に初期のころ関わった熊坂侑三氏と稲田義 久甲南大学教授による日米超短期予測を「日経テレコン」で提供開始いたしました。予測手法 はマクロ計量経済モデルの生みの親である、クライン教授が開発したものです。 2章で指摘されていますように、今後も新しい分析手法や視点を取り入れながら、NEED Sモデルを有用なサービスとして続けていきます。引き続き、ご愛顧のほどよろしくお願いい たします。 末筆ながら、本冊子の執筆に協力いただきましたNEEDSモデルOBの池田吉紀氏、猿山 純夫氏、飯塚信夫氏に深く感謝いたします。 日本経済新聞デジタルメディア 代表取締役社長 木本 芳樹 NEEDS日本経済モデル 40 周年記念 目 はじめに 次 ・ 日本経済新聞デジタルメディア 1章 NEEDSモデル史 代表取締役社長 木本 芳樹 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・1 池田 吉紀、猿山 純夫 2章 経済予測とマクロ経済モデル ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・23 飯塚 信夫 3章 マクロ経済モデルの現状 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・29 渡部 肇 4章 NEEDSモデルにおける予測 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・38 NEEDS日本経済モデル担当 5章 NEEDSモデルの政府支出乗数 ~内閣府モデルとの比較~ 渡部 肇 あとがき 付録 ・・・・・・・・・・・・・45 ・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・49 NEEDS日本経済モデル予測タイトル一覧 ・・・・・・・・・・・・・・・・・・・・・・・・・・・50 © 2014 Nikkei Digital Media, Inc. All rights reserved 本書の全部または一部の無断複写複製(コピー)は、 著作権法上での例外を除き、禁じます。 日本経済新聞デジタルメディア 1章 NEEDSモデル史 1章 NEEDSモデル史 日本経済研究センター 特任研究員 池田 吉紀 研究本部長 猿山 純夫 同 1-Ⅰ 日経マクロモデルの創業※ 日経朝刊1面トップを飾る 「実質成長率(本年度)10.6%」――日経朝刊1面トップに大きな活字が躍った。1973 年 8月 29 日のことだ。 このときすでに狂乱物価が始まっていた。日経マクロモデル予測の記事の下に「正念場の総 需要抑制」とカットの付いた緊急経済対策の記事が続いている。 とんでもない時期に日経マクロモデルの創業を始めたものだと思う。 1973 年8月、前年同月比の卸売物価上昇率は 20%に近づいていた。卸売物価に合わせて消 費者物価の上昇率も2桁に上っている。 危機の中心はもちろ 原油輸入価格の推移 んOPEC(石油輸出 国機構)の動向だった。 (ドル/バレル) 14 強力なカルテルの力を バックに原油価格の大 幅な引き上げを策して 12 10 いた。 だが、原油輸入価格 は8月ではまだバレル で3ドル台。前年同期 8 6 4 の 2.5 ドルに比べれば 大幅な上昇率だが、後 の 10 ドルを突き抜ける 大幅値上げに比べれば 「嵐の前の静けさ」と 2 0 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1972 1973 1974 (月次) 言えるような状態だっ た。 4面にほぼ1面を使って予測の詳細を載せている。 「物価安定かなりの時間」というカットは妥当だが、「来年度実質成長 9.8%」は今から思 うといかにも緩い。 ※ 本章は1-Ⅰから1-Ⅴまでを池田、1-Ⅵから1-Ⅹまでを猿山が担当した。 NEEDS日本経済モデル 40 周年記念 1 1章 NEEDSモデル史 もう 40 年も前のことで当時の記憶はおぼろげだが、もちろん原油価格が4倍にもなるとい う認識はなかった。どちらかと言えば、日本経済の需要の強さに目が奪われていて、公定歩合 の引き上げ、公共投資の圧縮という総需要抑制策でも簡単には成長率は下がらないのではない かと考えていた。 主査だった渡部経彦先生が提案した「オーバーキル・シミュレーション」には私自身は懐疑 的だった。渡部さんの頭の中にはもっと大胆な引き締めがあったのかもしれない。とにかく大 胆な総需要抑制策を実施したシミュレーションでは 74 年度の実質成長率は 1.4%まで低下す る姿が描かれている。歴史を振り返ってみれば 74 年度の実質成長率は▲0.47%だった。渡部 さんの時代感覚に敬意を表したい。 チーム・ワタナベ 72 年の秋。渡部さんから電話が掛かってきた。 「池田君、ちょっと来てくれないか」 丸の内ホテルへ行った。先生は部屋で原稿を書かれていた。 「日経マクロモデルを依頼されたのだが、手伝って欲しい」 私以外に鈴木英明、熊坂侑三の両氏が「チーム・ワタナベ」に加わった。 最初は旧日経本社の6階だったと思う。うなぎの寝床のような場所だった。渡部さんの見え たときは4人でいろいろディスカッションした。 アドファクター だが、軽くひねられてしまう。別に先生が密 経 彦 先 生 かに練習していたわけではないのだろう。 ボストンにいたときチーム・ワタナベのメ 鎌倉橋の日経別館にいた頃。毎週、渡部経 ンバーから電話がかかってきた。サンフラン 彦さんがお見えになった。 シスコにいるという。日経を飛び出したもの 誰ともなく分厚い電話帳を持って来る。エ のアテがない。 イッ、とページをめくる。出てきた番号でオ たまたまワシントンに渡部さんがおられ イチョをやる。負けた人が1階の喫茶店から た。 「ワートンへの推薦状が必要なのですが、 オイチョに参加した全員のコーヒーをおごる お願いします」 。 という趣向だ。 ボストンからワシントンまでクルマを飛ば このゲーム、なぜか経彦先生は絶対負けな した。 い。われわれは悔しくなって必死に9に近い 紙を渡したらサッとサインしてそのまま 数字を引く練習をした。何度もやっていると 「後は池田君に任す」 。 ある程度ねらった数字が引けるようになる。 みんな優をつけてクラインさんに渡した。 よし、きょうこそは、と思って挑戦するの クライン先生は笑っていた。 NEEDS日本経済モデル 40 周年記念 2 1章 NEEDSモデル史 そんな中から生まれたのがGAPGAPと名付け た変数だ。実質成長率の経済行動に与える効果は線 形ではないのではないか、という問いが根底にある。 潜在成長率から乖離する度合いが大きいほど影響 の度合いは大きくなる。乖離の基準になるのが潜在 成長率だ。 いろんな形で潜在成長率を求めた。実質GDP(当 時はGNP)のピークをつなげていく方法が1つ。 推定した生産関数を使って稼働率 100%、失業率0% の能力GDPから求めた成長率も試した。 渡部さんが提案したのはアーサー・オーカンの労 働から求める潜在成長率だった。具体的な数字は 11.034%になった。 実質成長率をgとすると、GAPGAPは (g-11.034)2 sign(g-11.034)。実際の成長率 に対し、右図のような曲線になる。 1つは実質民間設備投資の説明変数に使った。需 要の変動が資本係数をテコにして投資の大きな変動をもたらすという加速度原理に近い。 もう1つは対米輸出関数の説明変数。供給余力を表す変数として導入したように記憶してい る。 MACROQ1 73 年の夏には「MACROQ1」はほぼ完成していた。冒頭の記事はサービス前のシミュ レーションを使ったものだ。タイムシェアリング・サービスとしての創業はこの年の 10 月だ が、夏からテスト飛行を繰り返していた。 私が京大経済研究所へ研修生として派遣されたのが 68 年。2年の研修の後フィラデルフィ アにあるWEFA(ワートン経済予測研究所)でローレンス・クライン教授の薫陶を仰いだ。 京大からワートンに行くと決まったとき、ECON&AUTOというソフトを紹介された。 ペン大や日銀が使っていた。だからTSに載るまではこのソフトでモデルを動かしていた。 TSサービスでは「MODEL」という日経マクロモデル専用のソフトがあった。但し、次 世代の「MARS」が開発されるまでは、モデル開発の作業はカードベースのバッチ処理でや るしかなかった。 「その第1は、価格の決定に“期待”をエクスプリシットに導入した点である」 今様の「期待の経済学」の話ではない。40 年前、 「日経マクロモデル“Q1”の特徴」の真 っ先にこう書いてある。 NEEDS日本経済モデル 40 周年記念 3 1章 NEEDSモデル史 「一般に何らかの形で価格上昇への期待が形成されれば、それだけで実際の価格上昇がおこる という経済行動の心理的な側面をとらえている。この考え方はほとんどの価格決定に反映され ている」 私が 40 年前に書いたものだが、こうして今読み返してみると驚きを禁じ得ない。 「第2は、貨幣供給と価格の関係をとらえている点である」 卸売物価の代理変数として使っていた在庫残高デフレーターの式に貨幣供給量が説明変数 として入っている。何か日銀の「異次元金融緩和」を説明するモデルを見ているような錯覚に とらわれる。 可処分所得を“課税分”と“非課税分”に分けて異なる2つの階層別に家計の行動を分析し ている。今から思うとずいぶんと斬新な発想をしたものだ。 行動方程式が 31 本、定義式 45 本。手頃なサイズのマクロモデルだった。 1-Ⅱ 供給主導型モデルへの挑戦 需要主導型モデルの限界 日経朝刊1面トップを飾る華々しい創業を果たした日経マクロモデルだが、すぐに限界が明 らかになった。73 年 10 月6日、第4次中東戦争が勃発した。「石油を武器に」の合い言葉で ペルシャ湾岸諸国が原油価格の大幅引き上げと原油供給量の大幅削減に動き出したのだ。 アドファクター 実は誰からもこの説明を受けていない。多 圓 城 寺 さ ん 分、開発を主導したのは圓城寺社長だったの だと思う。 WEFAの研修から戻って間もない頃、部 アメリカの計量経済学は 60 年代から 70 年 長が「社長から呼び出しだ」と言うので圓城 代にかけて「アカデミック・ベンチャー」と 寺次郎さんのところに行った。 呼ばれる時代だった。DRI、ワートン、チ 「体制が変わったらデータ開発センターは必 ェースの“御三家”がマクロモデルを核にし 要だろうか」 たデータビジネスを展開していた。 いきなり難問だった。多分私の答は正解だ 圓城寺さんはここに目を付けた。このビジ ったと思うが、ここでは記さない。 ネスは圓城寺さんが描く「重装備記者」と深 京大の経済研究所の研修生だったとき、お く繋がる。 中元とお歳暮に圓城寺さんからウイスキーが 圓城寺さんは経済学者をとても大事にされ 1ダース届いた。おかげで私の待遇は良かっ た。 た。 渡部経彦、内田忠夫、宍戸駿太郎――名前 なぜ日経マクロモデルを創業することにな を挙げたらきりがない。 ったのか――。 NEEDS日本経済モデル 40 周年記念 4 1章 NEEDSモデル史 MACROQ1では実質原燃料通関輸入が鉱工業生産に見合って決まる形になっている。需 要主導型の決定で、需要に見合って原油は問題なく輸入されるものだと考えていた。 ところが突如として原油供給が削減されるという前代未聞の事態が発生したのだ。 MACROQ1を含め少なくとも多くのマクロ計量モデルは「ケインズ型の需要主導モデ ル」とうたっていた。マクロモデルのテーマは消費関数、設備投資関数など主要な需要の決定 メカニズムを極めることにあった。 それが一転して供給を起点にしてモデルビルディングする必要に迫られた。 原油供給が削減されたら 原油輸入と鉱工業生産の関係が逆さまになる。 原油輸入可能量に見合う水準まで生産を落とす必要が生まれた。 MACROQ1では各需要項目を投資関連と消費関連に分け2つの需要が誘発する形で鉱 工業生産を説明していた。 原油輸入可能量で生産が制約されるとなると、需要もこれに見合う水準まで下げる必要に迫 られる。 実際に起こる事態を念頭に置くと、まず在庫の取り崩しが起こる。同時に各需要項目が減少 に向かう。 原油制約下の鉱工業生産をXS、最終需要で誘発される鉱工業生産をXDとすると、XD= XSになるまでこの調整を繰り返す。MACROQ1の中にこのような反復計算メソッドを組 み込んだ。 MACROQ2 74 年1月 29 日、 「“石油危機”下の日本経済モデル」と銘打ってMACROQ2を発表し た。MACROQ1の寿命は3カ月で終わった。 新モデルの発表と同時に標準予測を含め3つのシミュレーションを紹介した。 石油危機以前の原油輸入の想定に対し、 「標準型」は 13%カット、 「緩和型」は9%カット、 「抑制型」が 17%カット。 日本経済の 74 年度実質成長率は標準型で 2.6%、緩和型で 5.7%、抑制型で▲0.6%だった。 数量調整と価格調整 MACROQ2はQ1に数量調整だけを組み込んだモデルだったので、供給制約に直面して いるのに価格への跳ね返りがほとんど表れなかった。 後に 79 年から始まる第2次石油危機で再び供給制約問題に直面することになる。 そのときは価格調整をモデルに組み込んだ。 各需要項目を直接カットするのではなく、価格上昇を通じて減少させる方法だ。少しずつ価 NEEDS日本経済モデル 40 周年記念 5 1章 NEEDSモデル史 格を持ち上げ、XDがXSに一致した段階で反復計算を終える。その段階で価格と需要が決ま る。 価格調整ルーティンの開発は日経マクロモデルの幅を大きく広げたと思う。 後で説明する需給バランス法による為替レートの決定も価格調整ルーティンの応用だった。 環境問題を解く際の炭素税の水準も供給制約の価格調整ルーティンを応用できる。炭素税が 上がるにつれて二酸化炭素の排出量が下がり、ある炭素税の水準で求められている排出量に一 致する。 1-Ⅲ 三面等価の難問 個人業主所得残差モデル マクロモデルを作るに際して誰しもが直面するのが「三面等価の難問」だ。 一般的なケインジアンタイプのマクロモデルでは三面等価の内、支出と所得の等価が問題に なる。総支出と国民所得をどう繋ぐか。 MACROQ1では個人業主所得を残差にした。 個人業主所得をYU、総支出をD、個人業主所得以外の所得をYOとすると、 YU=D-YO となる。 これによって支出と所得がリンクされるが、果たして個人業主所得の予測値がきれいに求ま るかが不安だった。 個人業主所得は雇用者所得や法人所得に比べると金額的には小さい。この小さな内生変数に 支出と所得の予測誤差が集中してくる。 雇用者所得残差モデルと法人所得残差モデル 支出―所得の等価を図るためいろんなテストをした。 個人業主所得に比べれば雇用者所得や法人所得は金額は大きい。個人業主所得残差モデルで はときとして予測値がマイナスになったりしたが、雇用者所得や法人所得を残差にした場合は そのような極端な予測値は表れなかった。 だが、標準のモデルでは採用しなかった。 雇用者所得を残差にしてしまったらフィリップス曲線をなぞった賃金関数が飛んでしまう。 MACROQ1ではカルドア型の法人所得関数を採用していた。渡部教授が気に入っていた 式だ。法人所得を残差にしたらこの方程式が飛んでしまう。 不突合残差モデル 三面等価とはいえ支出と所得の間には統計上の誤差(不突合という)が存在する。 NEEDS日本経済モデル 40 周年記念 6 1章 NEEDSモデル史 不突合をOとすると、Y=D-O(Y:所得、D:支出)となる。 O=D-Yの式を組み込むのが不突合残差モデルだ。なんということはない、支出も所得も 出しっぱなし、ということ。所得―支出のリンクは断ち切られている。 日経マクロモデルばかりでではなく、多くのマクロモデルはこの不突合残差モデルだ。 生産-支出の等価 通常のマクロモデルでは生産-支出の等価問題は起こらない。所得-支出が分析の中心で、 生産関数は潜在成長率を求めるためか、労働需要関数として使うか、どちらかのケースがほと んどだからだ。しかし生産セクターを詳細に描くモデルでは、生産-支出の等価問題が出てく る。 生産-支出の等価モデルとしては①供給制約型モデル②アブソープション・モデルを扱った。 アブソープション・モデルはマクロ計量モデル研究会議で「経常収支黒字の原因:赤羽モデル 対小宮モデル」 (2001 年 3 月、池田・猿山共同論文)を発表した際、純輸出残差モデルとして 生産-支出の連結を図った。 「アドファクター」に載せた「宇沢モデル」は個人消費残差モデル。余談だが、小宮モデル と宇沢モデルのベースは非常に良く似ている。 生産-支出-所得の三面等価をきちんと表現するには一般均衡モデルに準拠するしかない。 アドファクター 研究会を重ねる毎にだんだんと宇沢モデル 宇 沢 モ デ ル がわかってきた。 宇沢さんがまず重視したのがサプライサイ 87 年4月 27 日、中国計量モデル開発委員会 ドだった。5部門の産業連関表をモデルに組 をスタートさせた。この委員長を宇沢弘文さ み込んだ。 んにお願いした。 問題は生産と支出の等価をどのような形で 宇沢さんを指名したのは鈴木隆データバン 描くかだった。宇沢さんが用意したのは個人 ク局長だった。 消費残差モデルだった。当時の中国は投資優 最初は半信半疑だった。「宇沢さんに計量 先型の発展モデルで個人消費は後回しにされ モデルがつくれるのだろうか」――。 ていた。 研究会のたびに宇沢さんと打ち合わせるた 89 年に入って中国にも7人委員会をつくっ めに東大に行った。ファカルティ・レストラ てもらい、7月に日中共同で宇沢モデルの発 ンで一緒に昼食をとる。まず、ビール。それ 表会を計画した。 もラガーと決まっている。食べ終わってコー 6月4日、天安門事件が起こった。そして ヒーを頼もうとすると「池田君、ボクはビー すべての計画が吹っ飛んだ。今も残念でなら ルでいいかな」 。 ない。 NEEDS日本経済モデル 40 周年記念 7 1章 NEEDSモデル史 1-Ⅳ 第2の創業―大型化と為替レートの内生化 DRI的展開 76 年、DRIから戻ってきて間もなく、「竹と太陽樹」という論文を書いた。竹はDRI、 太陽樹は日経だ。竹は細くまっすぐ伸びる。太陽樹は横に広がる。 日経とDRIの行き方は違うが、データビジネスに限って見れば「DRI的展開」に学ぶべ き点が多いと訴えた。 振り返ってみると、80 年代以降、日経はDRI的に事業を展開してきた。 モデルビジネスもマクロモデルからスタートして、エネルギーモデル、アグリモデル、金融 モデル、世界モデルなどへと裾野を拡げた。 79 年3月、記者からエコノミストへ完全復帰したとき、DRI的展開をにらんでマクロモ デルを改造しようと考えた。 マクロモデルグループに精鋭が集まっていたせいでもあるが、消費、設備投資などを複数の セクターに分けた。話題を提供できそうな指標を内生変数に加えた。そのひとつが生産者米価 と消費者米価だ。 金融セクターは拡充したし、国際収支も資本収支を中心に細かく追跡出来るようにした。次 の為替レートの内生化をにらんだ対応でもあった。 アドファクター 提言発表用の資料を持って入院先の病室を 内 田 先 生 尋ねた。驚いたことに病室に先生がおられな い。なんとこのとき先生は政府関係の会議に出 渡部経彦先生が亡くなられた後、日経マク 席されていたことが後でテレビを観てわかっ ロモデルには指導教官と呼べる人がいなくな た。 った。 ときどきマージャンの相手をした。ゲームの 心細い思いをしていたとき、誰かが救いの スピードを重視されていたように思う。なにし 手をさしのべてくれた。 ろ早く上がる。 「内田さんの提言を日経マクロモデルグルー 後ろでご覧になっていて、「池田くん、なき プで処理して欲しい」 なさい」 。 こうして東大教授だった内田忠夫さんとタ 71 年、WEFA(ワートン経済予測研究所) ッグを組むことになった。79 年秋のことだ。 から戻った日本経済研究センター計量研究部 2度、提言を発表した。1回目が 79 年 11 で内田さんの薫陶を受けた。もちろん“経彦先 月。 生”からたくさんのことを学んだ。だが、内田 そして2度目が 80 年4月だった。 さんから学んだことはそれに負けない。 NEEDS日本経済モデル 40 周年記念 8 1章 NEEDSモデル史 FLEXモデル 79 年4月、内田教授から電話がかかってきた。 「天野(明弘)さんのFLEXモデルを日経マクロモデルにも導入したらどうでしょう」 さっそく『季刊現代経済』78 年冬季号に載っていた「マクロ・モデルにおける為替レート 内生化の試み」の勉強会を始めた。 難解だった。モデル全体を動かして為替レートを決める。馴染んでいた単一方程式とは勝手 が違う。 核心は①介入と②価格メカニズムの活用だ。ドル余剰があった場合、円高にして輸出を抑え 輸入を増やして吸収するか、為替介入で吸収するか。FLEXはモデルの中で両方の力を活用 してドル余剰を吸収する。このときに決まった為替レートが予測値になる。 悪いことに、日経マクロモデルはこのとき 500 本近い大型モデルになっていた。500 本の方 程式をぐるぐる回して為替レートを決定するというとてつもない実験に遭遇することになっ た。 チーム・ウチダ 大型モデル開発チームが内田提言を支える“チーム・ウチダ”になった。私の他に廣岡壽樹、 稲葉和平、小林一の各氏だ。 「石油・物価が最優先課題、徹底引き締めを」――大きな活字で日経1面に提言が載った。 79 年 11 月 19 日だった。内容は当日と翌日の経済教室に掲載された。 この年の6月 28 日、世界の目がジュネーブと東京に集まった。ジュネーブではOPEC総 会、東京はサミット(先進国首脳会議)だ。OPECは原油価格をバレル 14.5 ドルから一気 に 18―23.5 ドルに引き上げることを決めた。サミットは翌 29 日に石油輸入の国別目標を織り 込んだ「東京宣言」を採択した。 またしても“第2の創業”が石油危機にぶつかった。不思議な巡り合わせだと思う。 1-Ⅴ 段階的接近法の計量モデル 予測の制度化 教科書的にモデルを解こうとするとえらく時間と労力がかかる。別に外生変数の設定がたい へんなのではない。イメージした予測に内生変数を誘導するのがたいへんなのだ。 構造方程式にはアドファクターと呼ぶ操作変数を加えてある。これをゼロとして解くのが理 想だが、それで納得できる予測が得られるモデルは皆無と言っていい。 ところが、1本ずつアドファクターを埋めていく作業がてこずる。連立方程式というのは1 個内生変数を変えるとすべての内生変数が影響を受ける。ある内生変数が納得できる値に収ま ったと思っても、すでにフィックスしたと思った他の内生変数が不本意な値に変わっている。 NEEDS日本経済モデル 40 周年記念 9 1章 NEEDSモデル史 全体をコントロールするのにえらく時間がかかる。 ビジネスとしてマクロモデルに取り組むというのは採算の合った事業である、というのが前 提条件だ。となると、大勢の人間がかかりきりになるわけにもいかない。 そこで編み出したのが「段階的接近法の計量モデル」だ。 内生変数の外生化 大勢で予測するときによく使われるのが段階的接近法だ。日本経済研究センターでは今も研 修の道具として使っている。 段階的接近法のポイントは重要な予測ターゲットをいくつかに絞り、この仮設値から予測作 業を始める。段階的接近法の計量モデルでも同じで、構造方程式の中で重要なものを選別、こ の方程式の内生変数とアドファクターを入れ替える。こうすることでモデルを解いても全体の 予測値がふらふらすることがなくなる。 ポイントは仮設値に選んだ構造方程式のアドファクターの値だ。全体の予測値が納得できる ものであれば、このアドファクターもリーズナブルな値に収まっているはずだ。これがあまり にも大きな値になっているとしたら①方程式が悪いか②仮設値が悪いか、どちらかだ。そのい ずれか、あるいは両方を直してやればよい。予測値がフィックスできたら求まったアドファク ターを与えてやれば本モデルで仮設値モデルと同じ解が求まる。 アドファクター マジシャンと呼ばれた男 IBM360の時代。いちいちカードに打 ち込んで、RJEというリモート・バッチで プログラムを動かす。 WEFA(ワートン経済予測研究所)のビ それまで一度もやったことのないプロセス ジティング・リサーチャーをやっていた 1970 だったが、直感的に内生変数とアドファクタ 年のことだ。 ーをひっくり返してやればできる、と思った。 アベル・ベルトラン・デリオというメキシ カンが同じ職場で働いていた。 アベルのイメージ通りに主要な内生変数の カードを切り、求められたアドファクターを 青い顔をしているのでどうしたのかと聞く スムージングした。これだけやるのに大した と、2日後にクラインさんと一緒にメキシコ 時間は掛からなかった。 シティへ行って予測の説明をしなければいけ ないのに予測ができない、と言う。 飛行機の中でアベルが予測を説明したら 「これは誰がやったのか」とクライン先生。 アベルにどんなイメージの予測になればい いのかを聞いた。 それ以来、WEFAでは「マジシャン」と 呼ばれるようになった。 NEEDS日本経済モデル 40 周年記念 10 1章 NEEDSモデル史 1-Ⅵ 産業モデルの惑星群 モデルサービスを多面展開 1970 年代後半から 80 年代初めにかけて、モデルの裾野が大きく広がった。産業レベルの分 析を目指したモデルだ。年表を見ると、この時期に立ち上がったのは、エネルギー(78 年)、 金融(81 年)、農林(77 年)の3つのモデル(順不同) 。モデルではないが、産業連関表も 76 年にスタートした。いわばマクロという太陽の周りを回る惑星群とも言える。いずれも、分野 ごとのデータベースを充実させ、モデルと一緒に使ってもらうサービス形態をとった。 エネルギーモデル(NEEDS-ENERGY)は、景気や原油価格をベースにしながら、 電力や石油製品の需要を予測しようというモデル。モデル説明書を見ると、原子力発電の稼働 率といった、大震災以降の日本経済を揺さぶることになる外生変数が入っているのは興味深い。 同モデルは、のちに受託研究として開発する環境モデルに、その遺伝子を引き継ぐことになる。 独自に産業連関表を推計 金融モデル(NEEDS-MONEY)は、金融市場の自由化が進む中で、市場金利を経済 実態と整合的に予測したいというニーズから生まれたモデルだ。準備預金などのベースマネー 需給からコールレートを導こうという短期金利決定のコアに迫ろうとしたモデルだった。AL M(資産負債管理)の参考にしたいという金融機関が結構使ってくれた。 産業連関表は、今では官庁のウェブサイトから何の苦労もなくデータが取れるが、以前はデ ータの入手・更新だけでも大変な時代だった。NEEDS-IOのサービスでは、政府推計の アドファクター ソフトウエアの流星群 モデル予測と切り離せないのが操作に用い るソフトウエアだ。分析作業を支える上で、 流星のような輝きを放ったものが多かった。 1978 年から 2000 年すぎまで長く使ったの がTS(タイムシェアリング)システム上で 動くMARSだ。同ソフトは、モデル操作と データベースの検索、他の分析作業が境目な くでき、出力に関しても伸び率など関数の組 み合わせやレイアウトの自由度が高かった。 モデルソフトは、NEEDS-DataG EARに続いて、2001 年からは、DRI・W EFA(現IHS)社のAREMOSに移行。 さらに、2010 年からは現在のEViewsに よるモデル構築を開始した。 産業連関表に用いるMERLINも優れた ソフトだった。逆行列計算のハードルがまだ 高い時代、「MERLINは本当に逆行列を 解いているのか」と言われるほど計算が速か った。TSシステムが廃止になった後は、短 期間だがADAMを利用した。慶應大学の新 井益洋教授が開発したソフトだ。 分析ソフトという意味ではDataGEA Rに組み込んだ米センサス局のX12-AR IMAもその1つだ。独自の手引き書を作成 して、利用促進に努めた。 NEEDS日本経済モデル 40 周年記念 11 1章 NEEDSモデル史 表に加えて、毎年秋に前年の経済構造をいち早く独自に推計する「日経延長表」を作成・公開 していた。政府の表は公表が遅いからだ。日経延長表は様々な試算に活用した。例えばマクロ モデルと連動して、RAS法(投入係数の変化を特定する手法)を用い産業別の予測値を弾く といった用途だ。NEEDS-IOのサービス自体は 2003 年に終了したが、この方法は今で も日経センターの中期経済予測で息づいている。また、産業連関表をできる限り早く推計しよ うという発想は、経済産業省がその後開始した「簡易延長表」(3月に前々年の表を公表)に 引き継がれたとも言える。 農林モデル(NEEDS-AGRI)は、唯是康彦・農林省農業総合研究所貿易研究室長(当 時)がNEEDSシステムを利用して開発したモデル。経済成長とともに欧米化していく食生 活や、産業構造の変化による輸入依存度の上昇などを加味しながら、食糧需給や価格の行方を 分析しようとしたモデルだ。(1)食料全般の需給(生産、消費、輸入)を対象にした年次の「農 業マクロモデル」、(2)肉類や乳製品の需給を追う「畜産・飼料モデル」(四半期ベース)、(3) 木材の需給を住宅投資との関連から分析する「木材モデル」(同)の3つがあった。いずれも、 海外要因(国際市況、円相場)やマクロ経済(政策)の変化を織り込んだシミュレーションが できるようになっていた。 1-Ⅶ 世界モデルへの挑戦 短期・長期の2モデルを稼働 モデルの多面展開が頂点に達したのは 80 年代後半だ。取り組んだのは世界モデルの構築だ。 当時、計量モデルの世界では、グローバルなモデルに対する大きな期待があった。景気の伝播 や為替相場の変動、あるいは政策協調の効果は、世界モデルでこそ的確に分析・予測できると の思いがあった。経済企画庁は9カ国からなる世界モデル構築に乗り出した。1982 年には第 1次版が完成している。 NEEDSブランドの世界モデル開発に着手したのは 1985 年。目指したのは、先進7カ国 を対象とする四半期モデル。サミット(先進国首脳会議)が同7カ国で成り立っていた時代、 このモデルが出来れば世界景気をほぼ描けると言っても、それほど誇張はなかった。もう1つ、 日経創刊 110 周年の記念事業として、DRIに 2010 年の世界経済を予測するモデルの開発を 委託した。こちらは途上国を含む長期の年次モデルだ。両方のモデルがどうにか形になり、N EEDS-WORLDサービスを開始したのが 1986 年の 12 月だ。 当時の日経創刊 110 周年紙面にこうある。長期世界モデルによると、2010 年までの日本の 1人当たり総生産はドルベースで年 8.1%で伸び、85 年の2万ドルから 2010 年には 7.6 万ド ルに高まる。後知恵だが、どうしてこれほど高い伸びが見込めたのか。東京が世界の金融セン ターになる。そんな夢がまことしやかに語られていた時代だ。世界モデル開発にもそんな時代 の空気が投影されていたのではないか。 NEEDS日本経済モデル 40 周年記念 12 1章 NEEDSモデル史 日本経済モデルに回帰 世界経済に網を掛けモデルで分析する、短期と長期の両面から――。その志やよし。毎年、 正月の紙面をモデルの世界経済見通しで飾る――そんな晴れがましい舞台もあった。 問題はメンテナンス負担だ。毎四半期、7人を動員して7カ国の予測をセットする。米独あ たりまではよいが、その他の国になるとそれほどの注目度があるわけではない。乗数特性を調 整するのも一苦労だ。1カ国モデルの場合、海外経済が外生だから輸出はほぼ固定されている ようなものだが、世界モデルになるとそれが他の国の輸入という内生変数になる。思ったよう な挙動を示すまで仕上げるのに数倍の時間がかかる。長期モデルも途上国のデータ入手や整備 に手間取った。 結局、労力が無視できず、世界モデルは段階的縮小に舵を切る。まず長期モデルは 1994 年 の予測を最後に更新を停止、短期モデルも 1999 年に旗を降ろすことになる。 ただその一方で、日本経済モデルでは、1998 年にアジア主要8カ国のGDPを追加、2000 年には小型の米国ブロックを追加、2010 年にはEUのGDPを追加するなどして、世界経済 の取り込みを拡大している。エネルギーと金融はそれに先立つ 93 年に「マクロ」に統合する 形で、モデルサービスを打ち切っており、ワールド、エネルギー、金融などの惑星モデル群は、 使命を果たし発展的解消という形で再び母星たる日本経済モデルに回帰することになった。 ちなみに経済企画庁(内閣府)でも段階的に対象国を絞り、現在は日本経済だけの1カ国モ デルになっている。 アドファクター 世 界 環 境 モ デ ル 夢の跡に残ったものもある。1992 年にブラ ジルのリオ・デ・ジャネイロで開かれた地球 環境サミットに先立ち、関西の財界が母体と なった「地球環境関西フォーラム」から温暖 化を分析するモデルの委託を受けた。 この時、開発したのが世界長期モデルにエ ネルギーブロックとCO 2排出量を付加した 世界環境モデルだ。このモデルでも「需給バ ランス法」が活躍することになる。CO2の排 出目標という制約を与えた上で、それが達成 できるまでCO2に排出課徴金(炭素税)を課 すプロセスだ。 同プロジェクトで、指導を仰いだのが関西 の2教授。1人は神戸大学の天野明弘教授。 1-Ⅳ節で登場するFLEX型為替相場決定 モデルの提唱者であるとともに、経済企画庁 での世界経済モデル・プロジェクトの実質的 リーダーだ。もう1人が大阪大学の伴金美教 授だ。今でも計量モデルの第一人者として活 躍している。これ以上ない豪華キャストだ。 この環境モデルで培ったノウハウがのち に、日経センターが参加する 2008 年の政府の 「中期目標検討委員会」で使ったモデルにつ ながることになる。同委員会は、計画作りを 官庁が独占せず、国内の諸モデルの英知を集 めて、温暖化目標を議論しようという画期的 な会議だった。 NEEDS日本経済モデル 40 周年記念 13 1章 NEEDSモデル史 1-Ⅷ バブル崩壊を追って GDPギャップを導入 右肩上がりで来た日本経済が屈折、不況の泥沼に足を取られるようになると、モデルも構造 改革を迫られることになる。 1つは、GDPギャップの導入だ。それまで、モデルに限らずGDPギャップという言葉が エコノミストの間で聞かれることはほとんどなかった(と思う)。せいぜい、 「過熱」とか「巡 航速度」とか、感覚的な表現で済ませていることが多かったのではないか。不況とは成長率が 減速することを指しており、雇用や資本が大きな過剰を抱えるという事態は念頭になかったの だろう。 GDP(GNP)ギャップが日本経済モデルに登場したのは 1993 年のMACROQ46か らだ。それまでもマクロの需給関係を考慮していなかったわけではない。物価の関数では、稼 働率や在庫ストック(伸び率)がその役割を果たしていた。主に生産活動が景気の勢いを示す バロメーターになっていたということだ。GDPギャップの導入は、90 年代に入り不況の性 格が在庫という生産物の過剰から、労働と資本という生産要素の過剰に変化したことを同時に 物語っている。NEEDSモデルでは、渡部経彦教授が創始したGAPGAP(1-Ⅰ節)か ら 20 年を経て、形を変えたギャップ変数が再登場したとも言える。 GDPギャップを入れるには、その前提として「潜在GDP」を推計する必要が出てくる。 そこでわかったのは、資本ストックの扱いにくさ。四半期ベースの民間企業資本ストックは、 公的企業の民営化でしばしば断層が生じ、加えてデータ自体にも疑問が湧く。信頼できる資本 ストック統計の整備は今日でもなお課題のままだ。 株価・地価を内生変数に もう1つが、資産効果の導入だ。バブルは通りすぎてみないとわからない。グリーンスパン 元FRB議長はそう言ったそうだが、NEEDS日本経済モデルが資産効果を取り入れたのも、 残念ながらバブル崩壊が色濃くなってから。GNPギャップを導入したのと同じ 1993 年のM ACROQ46が最初だ。 株価や地価を消費や設備投資関数の説明変数にする。それだけなら、それほどの手間はかか らない。しかし、モデルに入れるとなれば、株価や地価も景気の影響を受けて動くから内生的 に導出する必要がでてくる。さらには、株と土地の資産効果を両方評価するには、株価と地価 を個別に説明変数として利用する方法ではうまく行かない。似た動きをしているものを2つ以 上説明変数にすると、いわゆる多重共線性が生じて係数が不安定になるからだ。 そこで考えたのが、SNAストック編の利用だ。株、土地とも家計・企業別に時価評価デー タがとれる。消費関数には、家計の資産合計額(株、現預金の合計)を説明変数として加える。 株や土地による資産効果は、それぞれ株価、地価を経由し、その資産規模を反映した上で消費 NEEDS日本経済モデル 40 周年記念 14 1章 NEEDSモデル史 や投資などの支出関数に働く形だ。 それまでのモデルは、「資産」が果たす役割を、貯蓄累積額(純家計資産、Financial net worth)に担わせていた。それは確かに一度、付加価値として成立したものを累積したという 点では、他の所得概念と整合的だ。当時は、付加価値とは認められない評価益を正面から扱う ことに、見えないハードルがあったような気がする。SNAストック編に時価評価データが載 るようになったのは、調べてみると 1978 年の 68SNA導入時から。統計活用の機会はずっと あったのに、見過ごしていたことが悔やまれる。 アドファクター 実物資本を稼働率によって割り引くという要 バランスシートをモデルに 素も加味したから、債務が変わらないと、企 業は時価ベースでみた債務負担をより重く感 長期不況の原因は何か。現象的にみると、 じることになる。それが、キャッシュフロー 企業が投資や雇用拡大にカネを使わなくなっ たことが一つの有力な要因だ。バブル期には、 企業は収益を上げたが、それ以上に投資を積 資行動に織り込んだことを意味する。当初、 +減価償却費)を基準にすると、バブル期は 債務比率は失業率や賃金関数などにも反映さ 投資が上振れ、90 年代後半以降は下振れとい う構図だ。では、こうしたいわば「投資性向」 そのためにひねり出したのが、時価ベース でみた企業の債務比率という概念だ。分母に 実物資本、株式、土地、現預金からなる資産 をとる。分子は長期借入金と社債からなる長 期債務だ1。バブル期には、株・土地ブームに よって分母が膨らみ、債務を両建てで膨らま せるインセンティブが生まれる。 逆にバブル崩壊後は、分母が収縮、さらに 1 動を説明する。 これはいわば、企業のバランスシートを投 極化していた。キャッシュフロー(留保利潤 の変動を内生的に説明するロジックは何か。 を投資に使わず債務返済を優先するという行 せた。 これで長期不況は説明できた――。2000 年 代半ばまではそう思った。しかし、3つの過 剰(債務、設備、雇用)が解消された後にな っても、なお企業の貯蓄超過は変わらない。 まだ欠けているピースがある。日銀の異次元 緩和で物価上昇期待が生まれそれが(予想) 実質金利を押し下げることで、投資性向が上 向くのか。人口減といったより根底にある構 造要因を変える必要があるのか。投資行動に 迫る戦いはまだ終わっていない。 なお、MACROQ73以降はSNAのストックデータを利用して計算する形に改めている。 NEEDS日本経済モデル 40 周年記念 15 1章 NEEDSモデル史 1-Ⅸ 消費税導入――制度改革を取り込む 売上税はついえてもモデルは残る 「おい、売上税をモデルに入れるぞ」。池田デスク(経済情報部次長)から号令がかかった。 1987 年2月、中曽根康弘内閣が初の大型間接税である売上税法案を国会に提出した。おそら くその直後のことだろう。打ち合わせにでてみると、もう結論は決まっていた。「WVAT と PVAT という外生変数を設ける」 。池田デスクが説明した物価関数はこうだ。 RCL(CPI/(1+RVAT/100*WVATCPI/100*PVATCPI/100)) =α+β*RCL(WPI/(1+ RVAT/100*WVATWPI/100*PVATWPI/100))+他の説明変数 (RCL=前年同期比の関数、CPI=消費者物価指数、WPI=卸売物価指数) 「えー、なんか随分ごちゃごちゃしているなぁ」 。声には出さなかったが、これが第一印象。 基本的には WPI(卸売物価指数)から消費者物価(CPI)へというマークアップ的な動きを表 す関数なのだが、物価に多くの項が絡んでいる。説明を聞くと、RVAT は税率、WVAT は課税対 象割合(消費税には非課税品がある)、PVAT は転嫁比率(課税品目のうち何%が税を価格に転 嫁するか)だという。売上税導入前は RVAT をゼロにしておき、導入時に RVAT に適当な税率を 放り込む。そうすると確かに、実績から予測まで、税導入に伴う段差を解消しながら1つの式 で物価の動きを表現できる。なるほど。売上税の税収は、最終需要項目ごとに課税対象割合で ある WVAT を推計し、需要規模と掛け合わせればよい。これで準備オーケー。 ところが、国会審議が難航、結局売上税構想は 87 年4月についえてしまう。結局、モデル 改修も見送られることに。しかし、出番はすぐにやってきた。2年後に消費税と名を替えて。 変数記号もそのままの物価関数がマクロモデルに登場した。 税収弾性値どう測る 1990 年代に何度も経済対策の道具として使われたのが減税だ。所得税の税収は、90 年の 36 兆円から 2000 年には 29.6 兆円まで減少している。モデルで予測する場合、その都度、税収見 通しをアドファクターで下方修正すればよいのだが、問題は税収関数の推計だ。90 年代以降、 家計所得は伸び悩んだが、それ以上に税収が落ち込んでいる。このまま関数を推計すると、い わゆる税収弾性値がかなり低い値になる。その式を予測やシミュレーションに使うと、今度は 景気が回復しても税収は伸びないという結果になってしまう。 そこで、編み出した苦肉の策が「減税なかりせば」どうなっていたか、現実の税収に「累積 減税額」を上乗せした架空の税収軌道を想定する方法だ。数次にわたる減税を積み重ねたもの が「累積減税額」だ。関数はこうなる。 NEEDS日本経済モデル 40 周年記念 16 1章 NEEDSモデル史 LOG(TDH+DUMTDH)=α+β*LOG(SUMH) (TDH=所得税収、DUMTDH=累積減税額、SUMH=家計の受取所得計) 左辺が「減税なかりせば」の税収だ。こうしておくと、βが1をやや上回る係数として推定 できる。 実は法人税についても同じような問題がある。損失を繰り越して翌年以降の納税額を減らす ことができる繰越欠損金の制度があるからだ。この制度が拡充されると、フローの所得が回復 しても税収の回復に結びつきにくくなる。企業収益が足元では急速に回復しているが、法人税 収は控え目にみておくのが妥当だろう。日本経済モデルでは、法人税については特に精緻化を 施していないが、こうした要素が隠れていることは、踏まえておく必要があるだろう。 日本の税制は、経済低迷に対処するため、負担軽減型の制度改正を繰り返してきた。マクロ モデルにもこうした減税の軌跡が映し出されている。 コメ自由化 コメ、完全開放なら成長に寄与――。TPP(環太平洋経済連携協定)参加の影響試算では ない。1993 年 12 月、細川護煕内閣がコメ市場の部分開放受け入れを決めた時の日経紙面だ。 貿易自由化も 80 年代から 90 年代にかけて日本が直面した大きな制度問題の1つだ。 アドファクター 財政・社会保障の長期モデル 日本経済の低迷が長引くにつれ、政策課題 として強く意識されるようになったのが、人 口減や社会保障・財政の問題だ。年金は持続 可能なのか、医療・介護費はどこまで膨張す るのか、政府のスリム化で財政赤字は減るの か――など。 こうしたいわば構造問題の分析にニーズが あるのでは。いや、モデラーとしてそうした 分析をすべきなのではといった、といった気 負いもあった。 そうした考えから、1998 年の「モデル 25 周年」にあわせて開発したのが、長期の日本 経済モデルだった。 社会保障の負担、給付や公費負担の構造を 読み解き、可能な限り国・地方財政と接続す る形でモデルに実装した。 「モデル 25 周年」の記念セミナー(99 年 4 月)では、福田慎一・東大助教授(当時)と 竹中平蔵慶大教授が、記念講演をしてくれた。 第3の登壇者として長期モデルをお披露目、 2025 年までの見通しを紹介した。関心は持っ てもらった――と思う。試用ユーザーも 20 社 近くになった。しかし、本格的なサービスに 格上げするには至らなかった。テーマとして の難しさと、金融不況が深刻化、日本経済が 真っ暗な時期に差し掛かり、利用者側の予算 環境が厳しさを増していたことも背景にある だろう。 NEEDS日本経済モデル 40 周年記念 17 1章 NEEDSモデル史 当時の資料を繰ると、コメの価格低下とともに農地が集約に向かい、1戸当たり作付面積が 増える側面や、コメを使った食料品への価格波及まで推計している。その2~3年前から、当 時サービス中だった世界長期モデルに忍ばせていたモデルが、その時ようやく花開いた。 CO2抑制や貿易自由化。昨今なら、さしずめ一般均衡(CGE)モデルで解くような分析 テーマだ。マクロモデルも工夫次第で結構使える――。制度改革を取り込んだ跡をたどると、 その思いが強くなる。 1-Ⅹ 経済激動と格闘 時代映すシミュレーション マクロモデルには何が求められているのか。1つの尺度として、日経本紙朝刊の紙面に登場 したNEEDSモデルの回数を数えてみた(下表)。 「用途」は、基本的に記事見出しから分類 したもので、日経編集局の「景気動向研究班」に3カ月に一度協力した企画記事は「見通し」 に含めたことや、「経済対策」と「予算税制」 「金融政策」が連動していることもあるので、相 当の幅をもって眺めてもらいたい。 日経紙面に登場した NEEDS 予測とシミュレーション(回) 見通し 円相場 年 度 経済 対策 予算 税制 金融 政策 株価 原油 設備 投資 その他 1981~85 28 14 5 8 4 1 5 0 5 1986~90 35 15 5 10 8 1 3 1 10 1991~95 26 9 11 6 12 1 0 4 14 1996~00 29 6 7 8 3 6 2 2 11 2001~05 26 6 7 8 3 6 2 2 11 2006~12 38 3 0 6 0 0 3 0 0 計 182 49 29 40 27 11 13 7 43 結果を見ると、時代ごとに波があって興味深い。80 年代で目に付くのは円相場の多さ。前 半はレーガノミクスとボルカーFRB議長の強力引き締めでドル高が出現、プラザ合意以降そ れが一気に逆方向に振れた時代を映している。 90 年代になると、経済対策が急に増える。金融政策は前半までは登場回数が多いが、後半 以降は減っている。利下げ余地がなくなったからだ。 2000 年以降になると「見通し」以外の登場が減ってくる。大型の経済対策を繰り出す余地 が少なくなったことや、小泉純一郎政権の登場で、景気対策よりは構造改革を重視したためだ ろう。同表は、さしずめNEEDSモデルが経済激動と格闘した足跡と言える。 NEEDS日本経済モデル 40 周年記念 18 1章 NEEDSモデル史 DIとBI誕生 景気の波をどうとらえるか――。「日経DI」と「日経BI」という景気インデックスが 90 年代の末から 2000 年頃にかけて相次いで生まれた。 日経DIは、日経にこれも3カ月に一度載る産業景気特集の産業天気図を数値化した指標で、 今は「日経DI分析」という欄で紹介している。元はこの欄、「NEEDS分析」という名で、 モデルを使ったシミュレーションを出稿することが多かった。ただ、毎回産業的な切り口の分 析を考えるのは結構難しい。もっとこの特集になじむネタはないものか。頭をひねった挙げ句、 苦し紛れに、業界担当記者が採点する晴れ、薄日、曇り、小雨、雨という5段階の天気を 50 刻みで点数化し、平均してみた。産業連関表のレビュー用に過去 10 年分ぐらいの「産業天気 図」が手元にあったので、それを流用してみたのだ。すると、ほぼ短観の業況判断DIとそっ くりの動きに。これは使える。産業部のデスクに相談すると「面白い」。短観のDIにちなん で、産業部が「日経DI」という名前を付けてくれた。1998 年の6月のことだ。以後、この 欄では毎回、同DIの変化を報告することになる。 もう1つのBI。「ビジネス・インデックス」の頭文字をとってBIだ。 「日経景気インデッ クス」という名も戴いている。発端は 99 年、日経南砂別館の会議室まで遡る。当時、マクロ モデル以外に分析の幅を広げる必要性を感じていた。そこで、福田慎一・東大助教授(当時) に時系列分析の指導を仰ぐことにした。週に1回、講義を受ける。窓のない 10 人ぐらいが座 れる会議室だ。受け身の聴講だけだと後に残らない。何かアウトプットを出せないか。おそら く福田助教授が提案してくれたのだと思うが、米国でストックとワトソンという2人の経済学 者が、カルマン・フィルターという手法を用いて、米国の景気指数を試算していた。4つの指 標から「景気の共通変動を抽出する」という触れ込みの指数だ。これを日本に適用できないか。 何通りかの指標の組み合わせを試した。評価基準は(1)生産、需要など経済の各側面から指 標をなるべく均等に選ぶ、(2)政府の景気動向指数よりも早く公表する――の2点だ。結局、 鉱工業生産、商業販売額、有効求人倍率、所定外労働時間の4つに落ち着いた。2000 年の6 月から公表を始めた。 わかったのは、4つの指標でも十分景気指数として使えるということだ。政府は一致指数と して 11 の指標を使っている。元々ディフュージョン・インデックス(DI)という各分野へ の浸透を多数決で決める指数なので、多くの系列が必要だったのだ。ただ、政府は 2008 年か らCI(コンポジット・インデックス)中心の公表体系に切り替えたのに、相変わらず 11 系 列を使っている。これが本当に望ましい姿なのか、本当は議論が必要だ。 「日経DI」と「日経BI」は個別指標として公表するだけでなく、日本経済モデルに埋め 込み、予測値を算出するようになっている。さらに、通貨の総合的な強さを表す「日経通貨イ ンデックス」もこの列に加えている。これにより、景気の波や通貨の見通しが、モデルのアウ トプットからひと目でわかるようになっている。 NEEDS日本経済モデル 40 周年記念 19 1章 NEEDSモデル史 月次化・速報化の先陣切る 最新情報を加味した予測を機動的に届けること、その予測をベースに手軽にシミュレーショ ンができること――。昔も今も変わらないNEEDS日本経済モデルの付加価値だ。 このうちの予測の更新。今はQE(GDP速報)が出るごとに1次速報で1回、2次速報で 1回、あるいはQEに先だって1回と、月に1回程度予測を公表するのが多くのシンクタンク で当たり前になっている。2004 年から始まったESPフォーキャスト調査(現在は日経セン ターで集計・公表)もこの流れを決定づけた。この月次での予測公表、先陣を切ったのはNE EDSのモデルだ。 時は 1985 年の1月まで遡る。当時はまだ「予測業界」ものどかな時代で、予測の公表頻度 はせいぜい四半期か、年に2回程度だったのではないか。日経センターの会報が、1月号と7 月号で予測集計を出していた。 「総研」やマーケットエコノミストが群生する前の時代だ。 1月は通常だと、年末の新年度予測が終わり、作業は一服となる時期だ。その時にNEED S予測の月次化が始まった。日経テレコン「景気情報」がスタート、そこに予測値を提供する という使命が与えられたからだ。NEEDSユーザーへのForecast Summary 提供も当然、毎月の発行に。 月次での予測更新は、始めてみると結構利点があることがわかった。政策や為替が動くとモ デルの出番。しかし、予測が四半期ごとだと、1、2カ月前にセットした予測は鮮度を失って いることが多い。そんな時、一からベースラインの更新に着手したのでは機を逸してしまう。 毎月予測するようになってからは、そういう歯がみすることがなくなった。この恩恵は、ユー ザーも当然享受できる。常に臨場感あるシミュレーションができるわけだ。 予測には「速さ」もある。2000 年頃、モデルのサービスアップ策を練っていた。QE公表 から何日で予測を出せるか。いっそ当日は? 調べてみると、当日に体系的な予測を公表して いるところは日本にも米国にもなさそうだ。ということは「世界一早い予測」に。 ただ、さすがに全モデルの変数を調整するまでの時間はないので、まずは概要をレポートと して公表する形になった。予測は、往々にして他の調査機関・エコノミストの横にらみで決ま る。NEEDSが成長率予測の相場観を決めている――。そういう側面もあるはずだ。 NEEDS日本経済モデル 40 周年記念 20 1章 NEEDSモデル史 FENICS T S S ( EPOCS MODEL タ イ ム シ ェ ア リ ン グ シ ス テ ム ) 〔NEEDS日本経済モデルのあゆみ〕 日本経済新聞社に電算機本部発足 1969/03 経済データの蓄積と活用が本格化 マクロ経済分析用ソフトウエアパッケージ「FENICS」完成 1969/12 (日本経済研究センターの短期予測用) 日経初の計量経済モデルである労働経済モデル完成 1970/02 主査:内田忠夫東大教授 1970/04 日本経済データ開発センターを設立 1970/09 NEEDS(Nikkei Economic Electronic Databank System)発足 日本経済研究センターに計量研究部を新設、計量予測モデルの開発 1971/03 に着手(研究成果は1979年にデータバンク局に全面移管) NEEDS-TS/Ⅰ(タイムシェアリングによるミクロ経済データバン 1972/10 ク・サービス)のサービス開始 NEEDS-TS/Ⅱ(同マクロ経済分析システム)の開発に着手 NEEDS-TS/Ⅱのサービス開始 1973/10 日経マクロ経済予測モデルを内蔵 渡部経彦京大教授の指導を仰ぐ 1975/02 電算機本部廃止、データバンク局に NEEDS-TS/IOのサービス開始 1976/09 産業連関表およびマトリックス分析用ソフトウエア「MERLIN」開始 1977/09 NEEDS-TS/Ⅱに農林情報を追加 汎用モデル・シミュレーション用ソフトウェア・パッケージ 1978/01 「MARS」でのサービス提供開始 1978/04 NEEDS-TSによるエネルギーデータとモデルのサービス開始 NEEDS-MONEY(金融データバンク)のサービス開始 1981/10 金融モデル主査:蝋山昌一阪大教授 1982/04 マクロ経済の予測を解説する「Forecast Summary」を発行開始 1985/01 予測の月次更新を開始 1986/12 世界経済短期モデルNEEDS-WORLDのサービス開始 マクロ、金融、エネルギーの各モデルを統合、「日本経済モデル」 1993/06 を開発 NEEDS-DataGEARのサービス開始 1994/06 パソコンのWINDOWS環境で経済分析プラットフォーム提供 1995/07 DataGEAR、LAN環境に対応 1996/04 DataGEARに、モデルビルダ、スクリプト機能などを搭載 1998/03 データバンク局とマルチメディア局が合併し、電子メディア局発足 1998/06 日経産業天気インデックス(日経DI)算出開始 モデル25周年セミナー 1999/04 福田慎一東大助教授と竹中平蔵慶大教授の講演と、長期モデル発表 日経景気インデックス(日経BI)算出開始 2000/06 QE公表日当日予測を開始 2000/09 数値情報検索サービスNEEDS-FinancialQUESTのサービス開始 計量経済分析用ソフトAREMOSでのサービス提供開始 2001/07 産業連関表分析ソフトADAM開始 モデル利用者向けメールニュース(「NEEDS Economist NEWS」)の 2001/12 サービス開始 2007/01 電子メディア局を分社、株式会社日本経済新聞デジタルメディアに 2010/04 EViewsでのサービス提供開始 MARS 方 式 Data GEAR AREMOS PC 方式 EViews 出所) 日本経済新聞社 百年史、百十年史、百二十年史、百三十年史。 日本経済新聞社データバンク局 NEEDS10周年 特別公開講座・論集 肩書きはいずれも当時 NEEDS日本経済モデル 40 周年記念 21 1章 NEEDSモデル史 【著者略歴】 池田 吉紀(いけだ・よしき) 日本経済研究センター特任研究員 1965 年 横浜国立大学経済学部卒業 1965 年 日本経済新聞社入社、編集局工業部 1968 年 京都大学経済研究所研究生 1970 年 WEFA(ワートン経済予測研究所)研究員 1987 年 データバンク局経済情報部長 1994 年 日本経済研究センター事務局長 1997 年 日本経済新聞アメリカ社社長 2000 年 格付投資情報センター(R&I)社長 2009 年 日本経済新聞社常勤監査役 2011 年から現職 猿山 純夫(さるやま・すみお) 日本経済研究センター研究本部長兼主任研究員 1983 年 東京大学教養学部国際関係論分科卒業 1983 年 日本経済新聞社入社、データバンク局計量経済第1部に配属 1985 年 米ハーバード大学経済学部大学院留学 1986 年~ 1998 年 同社データバンク局で計量モデル予測、産業連関分析を担当 同社電子メディア局チーフエコノミスト 日本経済研究センター研究開発部主任研究員を兼務 2005 年 日本経済研究センター主任研究員 2006 年 研究開発部長兼主任研究員 2010 年 研究本部主任研究員 2011 年から現職 NEEDS日本経済モデル 40 周年記念 22 2章 経済予測とマクロ経済モデル 2章 経済予測とマクロ経済モデル 神奈川大学 経済学部 准教授 飯塚 信夫1 ケインズ型のマクロ計量経済モデル(以下、マクロ経済モデル)は、内閣府「短期日本経済 マクロ計量経済モデル」2を始めとして、官庁や多くの民間調査機関で開発・利用されている。 NEEDS日本経済モデル(以下、NEEDSモデル)もその一つである。そして、官庁や民 間調査機関が定期的に経済見通しを発表していることから、マクロ経済モデルは経済予測と結 び付けられやすい。代表的な勘違いが、「モデルがあれば予測は自動的にできる」である3。し かし、マクロ経済モデルは必ずしも経済予測を目的に開発されてはいない。例えば、冒頭の内 閣府モデルは「その主たる目的は、経済政策や外的ショックが日本経済に与える短期的な影響 を分析することにある」としている。 一方、経済予測を行ううえでマクロ経済モデルは間違いなく重要なパートナーである。本章 では経済予測とは何かということを改めて問い直すことを通じて、マクロ経済モデルの意義に ついて考えてみたい。 予測と予想の違い 来年度の日本の経済成長率は何%になるか、円相場は、株価はどうか――。年末年始になる と恒例行事のように経済予測に対する関心が高まる。そして、こうした関心を持つビジネスマ ンたちは、ある程度自分自身の予想値を持っているだろう。しかし、これらの多くは予想であ って予測ではない。 「予測は、“現在時点で”持っている知識を総合化して将来に関する言明を 述べること」4であるためだ。 すなわち、予測は前提条件(外生変数)や経済の見方、経済理論と整合的であることが求め られるのである。前提条件と予測の関係が不明瞭であると、予測が当たったとしても間違った としても、それが前提条件の設定のためか、経済構造の変化のためか、はたまた計算ミスかな ど原因を把握できない。パッと頭の中にひらめいた数値(予想)ではこうした検証作業はでき ないし、検証作業なしでは予測の精度を高めることは難しい。 マクロ経済モデルはこの経済予測の条件を満たすうえで役立つ。消費関数、投資関数などマ クロ経済モデルを構成する、経済構造を記述する方程式は、実績値を用いて計量経済学の手法 により推定されている。結果として、各方程式の説明変数を所与とすれば、可能な限り最小の 1 NEEDS日本経済モデルにかかわった一員として、本誌への執筆機会をいただいたことに感謝 いたします。 2 詳しくはウェブサイト (http://www.esri.go.jp/jp/prj/current_research/short_macro/index.html)を参照されたい。 3 私も経済予測の実務を知らない人からたびたび言われた経験があるし、私自身も予測実務に携わ るまでそう考えていた。 4 飯塚信夫・加藤久和(2006)『EViews による経済予測とシミュレーション入門』(日本評論社) NEEDS日本経済モデル 40 周年記念 23 2章 経済予測とマクロ経済モデル 誤差で消費や投資の実績値を追うようになっている。こうして推定された方程式を連立して解 いた値と実績値の乖離もチェックし、それがモデルを推定した期間で最小になるように工夫さ れている。先行きについて一定の前提条件を与えれば、各方程式を推定した時代の経済構造と 整合的な見通しを算出してくれる。よって、予測値が当たった場合も、外れた場合も、それが 前提条件のズレによるものなのか、経済構造の変化によるものなのか、など検証が可能なので ある。特に、後者の場合は予測を外した経験を踏まえて、方程式を再検討し、その精度を高め る機会が得られることになる。 モデル予測の限界 それでは、例えば、来年度の日本の経済成長率を見通すうえで、マクロ経済モデルによる予 測はどこまで力を持っているのだろうか。残念ながら、冒頭に述べたように、前提条件が正し くてもマクロ経済モデルが算出する結果は“当たる予測”になるとは限らない。 マクロ経済学の初級で習う 45 度線分析を用いて具体的に説明してみよう。 Ct Yt t (1) Yt Ct Z t (2) (1)式は消費( C t )の動きを所得(GDP、 Yt )で説明した方程式である。消費と所得 の実績値を用いて、最小二乗法などの計量分析手法により係数( 、 )を推定する。誤差項 ( t )は推定期間において平均ゼロであるが、各時点ではプラスもしくはマイナスの値を取る。 (2)式は消費とその他の需要項目( Z t )の合計がGDPになるという関係を示した定義 式である。以上のように、45 度線分析は、その他の需要項目を前提として、消費とGDPが 決定するというマクロ経済モデルである。 (1)、 (2)の連立方程式を解くと(3)式となる。さらに、GDPの予測値(期待値)を 考えると(4)式となる。誤差項は期待値ゼロだからだ。係数が一定、つまり経済構造が不変 という前提の下では、前提条件となるその他の需要項目を適切に想定できれば、当たるGDP 予測ができることになる。前提条件を置いてマクロ計量モデルが自動的に算出する結果は、ま さに(4)式の結果なのである。 Zt t 1 Zt E (Yt ) 1 Yt (3) ( 4) しかし、理論は先行きの誤差項の期待値がゼロ、言い換えれば平均的にはゼロになると述べ ているだけであり、例えば1四半期先の誤差項がゼロである可能性は高くない。方程式の係数 を推定した実績値期間でも誤差項がゼロを取ることはまれである。前提条件を適切に設定する だけでなく、予測期間の誤差項の動きをどのように想定するかが、“当たる予測”には不可欠 NEEDS日本経済モデル 40 周年記念 24 2章 経済予測とマクロ経済モデル なのである5。 実際のマクロ経済モデルは 45 度線分析のようなわずか方程式2本のシンプルなものではな い。例えば、NEEDSモデル(MACROQ73)は誤差項を含む推計式が 124 本、定義式 が 136 本の連立方程式であり、予測期間の誤差項の想定が予測値に与える影響は複雑に絡み合 っている。 誤差項の“正体”と超短期予測 教科書的な説明に従えば、回帰分析の結果得られた誤差項は、説明変数ではとらえきれなか った被説明変数の動きである。この誤差項は適切な説明変数を加えることで小さくすることが できると考えられ、誤差項がホワイトノイズのようになるのが理想とされる。ホワイトノイズ ゆえにその挙動はランダムであり、平均的にはゼロとみなせるのである。 しかし、説明変数を追加するにも限界がある。適切な変数が見つからない場合もあれば、変 数はあってもその変数の予測自体が難しいケースもあろう。この結果、例えば、所得や資産要 因で消費行動を説明する式を推定する場合、エコカー補助金などで駆け込み消費やその反動が 発生すれば、それをうまくモデル化できない限り、駆け込みと反動が誤差項として現れる。 また、一般的にはマクロ経済モデルにおいて方程式の係数は一定とするが、景気の局面や経 済構造の変化によって係数は変わると考えるのが自然であろう。例えば、景気の拡張局面のと きはキャッシュフローが増えたときに設備投資を増やす度合いは高まる可能性はあろう。しか し、現実のモデルは係数が一定なので、そうした違いは誤差項の動きとして現れる。 このほか、実務上でたびたび直面するのが、実績値そのものが抱える誤差である。多くの経 済データは、サンプル調査によって推定されたものであり、標本誤差が存在する。さらに、こ うした経済データを加工することで作成されている国内総生産(GDP)を始めとした国民経 済計算データは、当該四半期が終わってから1ヵ月強経過して初めて1次速報が公表される。 例えば、2013 年7~9月期の1次速報値が発表されたのは 2013 年 11 月 14 日であった。さら に、速報、確報など各々の公表段階における改定幅が小さくない。 以上から、比較的近い時点の予測ではマクロ経済モデルを補完する別の予測手法が必要とな る。それが、超短期予測である。マクロ経済モデルのように、所得、資産と消費の関係といっ た因果関係に注目するのではなく、GDPデータを加工するうえで用いられる基礎統計とGD P統計の関係を計量分析手法などを用いて捉え、内閣府に先んじてGDP速報の見込み値を算 出する、というのがその代表的な例である。 例えば、次の四半期の民間企業設備投資を、財の動き(投資財出荷)、機械受注、建設工事 受注動向から予測する推定式を作成し、機械的に予測が行われる。基礎統計自身の先行き見通 しの作成もよく行われる。鉱工業生産について予測調査を用いた予測値の作成が例として挙げ 5 アドファクター修正と呼ばれるものである。具体的な設定方法の考え方については、4章を参照 されたい。 NEEDS日本経済モデル 40 周年記念 25 2章 経済予測とマクロ経済モデル られる。 また、家計や企業のアンケート調査、企業の設備投資計画なども半年~1年といった少し先 の経済予測の補完に用いられる。一連の作業がマクロ経済モデルにおける先行きの誤差項を適 切に想定し、予測の精度を高めることに役立っている。 難しくなった予測とマクロ経済モデルの役割 以上、マクロ経済モデルは単純に動かして経済予測値を生み出してくれる存在ではない。一 方、前提条件やアドファクターなど様々な判断を加える必要はあるものの、変数間の整合性を 取れた予測を作成する手助けになることも事実である。 そして、とりわけ、前提条件が変わってしまった時の見通しのズレについてのシミュレーシ ョンが容易にできることがマクロ経済モデルの強みである。例えば、これまで述べた手法でベ ースラインとなる予測を作成した後に、例えば、海外経済成長率が想定よりも1%高い(低い) など楽観(悲観)シナリオを手軽に作成できる。 こうした「幅を持った」先行き見通しの考え方は、不確実性が高まっている近年、ますます 重要性が高まっているのではないだろうか。不確実性の高まりは、表で示したように近年ほど 予測誤差(ここでは誤差をMAE(平均絶対誤差)とRMSE(平均二乗誤差)で測定)が大 きくなっていることにも表れている6。表の中で naïve は前年の実績値を翌年の予測値とした 場合の誤差を表している。実質GDP成長率を見ると、近年ほど naïve 予測の誤差が大きくな り、各年の成長率の変動の大きさがうかがえる。そうした中、政府も民間も少しでも予測誤差 を小さくするよう努力しているが、2000 年代以降で 1.67 ポイントの平均絶対誤差(MAE) が出ている。これは、1%成長という見通しが出された場合、最小マイナス 0.67%~最大 2.67%の可能性があることを意味する。 表 政府と民間見通しの予測誤差 政府 1981-1990 実質成長率 1991-2000 2001-2012 1981-1990 名目成長率 1991-2000 2001-2012 1.38 1.65 1.67 1.59 2.22 1.81 MAE RMSE 民間 naïve 政府 民間 naïve 1.10 1.05 1.54 1.26 1.28 1.45 1.76 2.11 1.73 1.99 1.67 2.16 2.21 2.25 2.54 1.22 1.27 1.98 1.59 1.52 1.46 1.67 2.65 1.80 1.89 1.93 1.68 2.51 2.44 2.16 (出所)飯塚信夫「政府の経済見通しは相変わらず「使えない」のか?」、神戸大学経済経営学会『国民経済雑誌』 第 209 巻 第 1 号、p1-12、2014 年1月 6 予測誤差の定義は以下の通りである。fは各々の予測値、gは実績値。 MAE n i 1 eti,t 1 n e 2 i t ,t 1 n , RMSE i 1 n ,ここでeti,t 1 f t i,t 1 g t 1 NEEDS日本経済モデル 40 周年記念 26 2章 経済予測とマクロ経済モデル マクロ経済モデルの自作のススメ 本章の最後に、経済予測においてマクロ経済モデルを用いた予測とよく対比される段階的接 近法について触れておきたい。 段階的接近法では、消費、投資など需要項目ごとに担当者が置かれる。それぞれが回帰分析 などを通じて予測方程式(通常は複数)を持っており、方程式では盛り込めなかったアンケー ト調査結果などの定性情報などを盛り込んで、予測値を決定する。決定した予測値は、別の需 要項目の担当者に手渡され、また、その担当者が予測値を決定し、別の担当者に引き継ぐ…… ということが繰り返される。そして、GDPの三面等価(支出、産出、分配)、GDPギャッ プと物価水準の整合性、貯蓄投資バランスと経常収支などのチェックを経て予測値が決まる仕 組みである。 段階的接近法とマクロ経済モデルによる予測の違いについては様々な意見がある7。段階的 接近法による予測の方が、マクロ経済モデルよりもより多くの情報を予測に盛り込めるという 意見もある。しかし、本章で説明してきた通り、マクロ経済モデルでは方程式で表せない定性 情報をアドファクター修正によって盛り込むことができるし、“当たる予測”のためには不可 欠な作業である。 段階的接近法とマクロ経済モデルの両方を経験した筆者にとって、両者の本質的な違いは以 下の2点である。マクロ経済モデルは、前提条件が異なった場合のシミュレーションが容易で ある。段階的接近法は経済予測のフローが見えるため、特に予測の初学者にとって教育的効果 がある8。 ただし、この違いですら絶対的なものではない。段階的接近法による予測を長年続けている 日本経済研究センターは、予測フローの思想を織り込んだマクロ計量モデルを別途用意するこ とで、シミュレーション需要にもこたえていた。 マクロ経済モデルの側でも、モデルを自作することによる教育的効果は大きなものがあると 考えられる。もちろん、NEEDSモデルのような大型な計量モデルをいきなり作成するのは 特に初学者には困難だ。しかし、本章で例示した 45 度線分析を、専門の計量分析ソフト(例 えばEViews)でまず組んでみる。次に、物価を固定したIS-LMモデルを組んでみる。 もしくは一歩進んで、海外経済とのやり取りも取り入れたIS-LM-BPモデルを組む。最 後に、物価変動を内生化する。こうした過程を通じて、経済構造やそのメカニズムをデータに 基づいて学ぶことができるだろう。 さらに、マクロ経済モデルに自らの経済構造に対する視点を盛り込むこともお勧めしたい。 例えば、筆者は九州大学の篠﨑彰彦教授、情報通信総合研究所の久保田茂裕研究員と共同で、 ICT(情報技術)投資やICT資本ストックが日本経済に与える影響を織り込んだマクロ経 7 例えば、岡部光明(2003)『経済予測-新しいパースペクティブ』(日本評論社)など参照。 例えば、日本経済研究センターは段階的接近法に基づく経済予測を実践する研修コースを 50 年 近く実施している。筆者も 99 年~2010 年まで同センターで予測研修業務に携わっていた。 8 NEEDS日本経済モデル 40 周年記念 27 2章 経済予測とマクロ経済モデル 済モデルを開発し、シミュレーション分析などに活用している9。ICT資本ストックを考慮 しない一般的な生産関数を潜在GDPの推定に用いるケースよりも、過去の日本経済をより良 くトラックできた。こうしたモデル構築と分析を通じて、具体的な根拠を持った政策提言がで きると考えている。 マクロ経済モデルによる予測とシミュレーションはまだまだ可能性を秘めているといえよ う。 【著者略歴】 飯塚 信夫(いいづか・のぶお) 神奈川大学経済学部准教授 1986 年 一橋大学社会学部卒業 2004 年 千葉大学大学院社会科学研究科修了(経済学修士) 1986 年 日本経済新聞社入社 編集局経済解説部、月刊誌「日経マネー」編集者兼記者などを経て 1999 年 日本経済研究センター出向 経済分析部長、研究本部主任研究員などを経て 2010 年 日本経済新聞デジタルメディア出向 NEEDS事業本部シニアエコノミスト 2011 年から現職 9 飯塚信夫・篠﨑彰彦・久保田茂裕(2013)「マクロ計量モデルによる ICT 投資増加のシミュレー ションと乗数効果の計測」、情報通信総合研究所『InfoCom REVIEW』第 60 号 NEEDS日本経済モデル 40 周年記念 28 3章 マクロ経済モデルの現状 3章 マクロ経済モデルの現状 日本経済新聞デジタルメディア NEEDS事業本部 情報開発部 渡部 肇1 NEEDS日本経済モデルがサービスを開始した 1973 年時点では、マクロ経済モデルとい えばケインズ型の計量経済マクロモデルであった。だが、1976 年に発表された一本の論文を きっかけに、その状況に変化が訪れることになる。ロバート・ルーカス(Robert Lucas)とい う少壮の経済学者が書いたその論文 2は、計量経済モデルの手法に疑問を投げかけ、後に「ル ーカス批判(Lucas critique)」と呼ばれるようになった。経済学界では、このルーカス批判 を契機として様々な研究が行われ、現在では「動学的確率的一般均衡(DSGE=Dynamic Stochastic General Equilibrium)モデル」と呼ばれるモデルが主流の地位を占めるに至って いる。現在国際通貨基金(IMF)の調査局長を務める著名経済学者のオリビエ・ブランシャ ール(Olivier Blanchard)は、2008 年の小論 3でこうした歴史を振り返り、「(そのような曲 折を経た)マクロ経済学の現状は良好である(The state of macro is good)」と結論した。 しかし、リーマン・ショックを機に経済学界で再び激しい議論が巻き起こり、今またDSG Eモデルの主流派としての地位にも陰りが見え始めている。ノーベル経済学賞受賞学者のポー ル・クルーグマン(Paul Krugman)は、2009 年9月2日付けのニューヨークタイムズの論説 4 で「マクロ経済学の現状は良好ではない(The state of macro…is not good) 」と述べ、ブラ ンシャールの見方を否定した。また、こうした経済学界の動向とは別に、経済予測をはじめと する実務では依然として計量経済モデルが有効なツールとして使われ続けている(2章参照)。 本章では、リーマン・ショック後のマクロモデルを巡る議論を通じて、マクロ経済モデルの 現状を、計量経済モデルと他のモデルとの関係という観点から概観する。その上で、改めて今 日における計量経済モデルの意義について論じる。 リーマン・ショック後のマクロモデルを巡る論争 2008 年9月のリーマン・ショックに端を発した金融危機は、世界経済のみならず、マクロ モデルの世界にも大きな影響を及ぼした。それまでにマクロモデルにおける支配的な地位を確 立していたDSGEモデルは、危機を予見できなかったのみならず、危機に対応する有効な対 策を提供できなかったことで、一部の人々から激しい批判にさらされた。そうした批判者の中 の最右翼に位置するのが、ノーベル経済学賞受賞学者のポール・クルーグマン(Paul Krugman) プリンストン大学教授である。彼は、DSGEモデルが主流となるに至った過去 30 年間のマ 1 本章の意見にわたる部分は筆者個人の意見であり、その所属する組織を代表するものではない。 また、あり得べき誤りはすべて筆者個人の責任である。なお、本章では敬称は略した。 2 Lucas, R.E., 1976, “Economic Policy Evaluation: A Critique,” Carnegie-Rochester Conference Series on Public Policy 1, 19-46. 3 Blanchard, O. J., 2008, "The State of Macro", NBER Working Paper, n. 14259. http://www.nber.org/papers/w14259.pdf 4 http://www.nytimes.com/2009/09/06/magazine/06Economic-t.html NEEDS日本経済モデル 40 周年記念 29 3章 マクロ経済モデルの現状 クロ経済学の潮流を槍玉に挙げ、その期間の研究の大部分は、「良く言って驚くほど無益、下 手をすれば明らかに有害(spectacularly useless at best, and positively harmful at worst)」 とまで言い切っている 5。彼に言わせれば、今回のような大きな危機に対処するにはケインズ 経済学が有効であるが、ルーカス批判以後のマクロ経済学(いわゆる「現代マクロ経済学 (modern macroeconomics)」)はケインズ経済学を旧時代の遺物として葬り去り、その貴重な 教訓を忘れ去ってしまった。クルーグマンは、自身のブログで、そのような現状を「マクロ経 済学の暗黒時代(a Dark Age of macroeconomics) 」と表現している 6。 クルーグマンは在野の学者であるが、政権中枢に位置した経済学者からも同様の意見が表明 された。オバマ政権の国家経済会議(NEC)委員長という要職に就いてリーマン・ショック 後の危機に対処したローレンス・サマーズ(Lawrence Summers)は、在職中に手元に送られて きた論文のうち、最適化、選択理論、新古典派といった現代マクロ経済学を表すようなキーワ ードを含んだ論文は事実上すべて無視し、レバレッジ、流動性、デフレーションといったキー ワードを含んだ論文だけに目を通した、と述懐している 7。またサマーズは、危機に関する洞 察を与えてくれた経済学者として、ウォルター・バジョット(Walter Bagehot)、ハイマン・ ミンスキー(Hyman Minsky)、チャールズ・キンドルバーガー(Charles Kindleberger)の名 を挙げた。これについてカリフォルニア大バークレー校のブラッドフォード・デロング(J. Bradford Delong)教授は、3人とも故人であり、キンドルバーガーの代表作は 30 年以上前の ものであること、バジョットの著書に至っては 19 世紀に書かれたものであることを指摘して いる 8。2008 年に発生した経済危機に対処するのに、それだけ昔の経済学者の知見に頼らざる を得なかったという発言は、事実上、サマーズによる現代マクロ経済学に対する痛烈な告発で ある、というのがデロングの見立てである。 しかし当然ながら、クルーグマンやサマーズの批判対象となった現代マクロ経済学を支持す る立場の人々は、そうした批判に反発し、同時に過去の経済学に回帰する動きを見せたオバマ 政権の経済政策を指弾した。例えばロバート・ルーカスは、米大統領経済諮問委員会(CEA) 委員長として財政政策の乗数効果に関する報告書をまとめたクリスティーナ・ローマー (Christina Romer)を批判し、大規模な経済モデルによって財政政策の乗数効果を測るなど というのは「がらくた経済学(schlock economics)」であり、ローマー自身もその数字を信じ ていなかっただろう、と述べた 9。これに対しクルーグマンは、ルーカスの発言をローマーへ 5 2009 年7月 16 日付の英エコノミスト誌記事(http://www.economist.com/node/14030288)で報 じられた 2009 年6月 10 日のロンドン・スクール・オブ・エコノミクスでの講演中の発言。 6 http://krugman.blogs.nytimes.com/2009/01/27/a-dark-age-of-macroeconomics-wonkish/ 7 2011 年4月9日付の英エコノミスト誌ブログ Free Exchange 記事 (http://www.economist.com/blogs/freeexchange/2011/04/economics_0) 。 8 2011 年4月 29 日付の Project Syndicate 記事 (http://www.project-syndicate.org/commentary/economics-in-crisis) 。 9 2009 年3月 30 日に開催された外交問題評議会(Council on Foreign Relations)での講演 (http://www.cfr.org/world/why-second-look-matters/p18996)中の発言。 NEEDS日本経済モデル 40 周年記念 30 3章 マクロ経済モデルの現状 の「中傷(smear)」と断じると同時に、ルーカスが乗数効果を理解していないのはそもそも経 済学を理解していないためだ、と批判した 10。ノーベル賞経済学者が別のノーベル賞経済学者 に対し、同賞の受賞理由となる業績を上げた自分の専門分野を理解していない、と批判したわ けで、両者の間の深い溝を象徴する出来事だといえる。 計量経済モデルの復権? ルーカスのローマー批判に見られるように、現代マクロ経済学を代表する立場の人々は、計 量経済モデルの使用に強く反発する。クルーグマンはケインズ経済学を信奉する立場からルー カスのローマー批判に反論したが、彼自身は理論経済学者であり、必ずしも計量経済モデルの 使用そのものを強力に支持しているわけではない。2009 年9月2日付けのニューヨークタイ ムズの論説で彼は、今後の経済学が進むべき方向性として、DSGEモデルにケインズ経済学 の要素をこれまで以上に取り入れることを提案している 11。 その一方で、計量経済モデルのDSGEモデルに対する優位性を正面切って論じる経済学者 も現われた。ワシントン大学准教授(当時)のジェームズ・モーリー(James Morley)は、米 経済調査会社マクロエコノミック・アドバイザーズに寄稿した小論「皇帝は裸だ(The Emperor Has No Clothes) 」で、計量経済モデルのDSGEモデルに対する利点として以下の3点を挙 げている 12。 ① 計量経済モデルでは変数の数が多いため、DSGEモデルでは扱えないような経済の 詳細部分(需要項目の内訳や財政政策の形態や貿易など)が扱える。 ② DSGEモデルでは経済変数の定常状態からの乖離を説明対象としているが、計量経 済モデルでは基本的に水準を説明対象としているため、統計的ならびに経済的な意味 が読み取りやすく、予測作業も容易。 ③ 計量経済モデルはマクロ経済理論に基づいているものの、現実を完全に描写すること を意図してはいない。計量経済モデルには残差(アドファクター)という「安全弁」 が用意されており、それによって現実との乖離を調整している。一方、DSGEモデ ルは理論をそのままモデル化しているため、そうした安全弁が存在しない。 モーリーのこの論文では、ナラヤナ・コチャラコタ(Narayana Kocherlakota)ミネアポリ 10 2011 年 12 月 26 日付のブログ記事 (http://krugman.blogs.nytimes.com/2011/12/26/a-note-on-the-ricardian-equivalence-argum ent-against-stimulus-slightly-wonkish/) 。 11 DSGEモデルには非自発的失業などのケインズ経済学の要素が既に取り入れられているが、依 然として人々の完全合理性や市場の完全性を仮定しているため、元のケインズ経済学ほどリーマ ン・ショックなどの経済危機をうまく説明できるには至っていない、というのがクルーグマンの認 識である。 12 http://macroadvisers.blogspot.jp/2010/06/emperor-has-no-clothes-ma-on-state-of.html。 マクロエコノミック・アドバイザーズは米連邦準備理事会(FRB)元理事のローレンス・マイヤ ー(Laurence Meyer)が設立した会社で、同社自身も計量経済モデルに基づく経済予測を提供して いる。 NEEDS日本経済モデル 40 周年記念 31 3章 マクロ経済モデルの現状 ス連銀総裁を、現代マクロ経済学を代表する立場の経済学者として槍玉に挙げている。より具 体的には、ミネアポリス連銀の機関誌「Region」2010 年5月号掲載の「経済政策のツールと し ての 現代 マク ロ経 済学 モデ ル( Modern Macroeconomic Models as Tools for Economic Policy)」と題されたコチャラコタの小論 13 が批判対象となっている。コチャラコタのこの小 論は現代マクロ経済学の来歴と考え方が手際よくまとめられているので、次節ではその論文に 即して現代マクロ経済学の流れを紹介し、その上で改めてモーリーの批判を振り返ってみたい。 ルーカス批判からDSGEモデルへ――コチャラコタによる現代マクロモデル史 コチャラコタはルーカス批判を次のように説明している: 計量経済モデルは、様々なデータを用いて推計された相互に絡み合う数多くの需 給関係に基づいて構築されている。ルーカスが示したのは、あるマクロ経済政策 レジームのデータを用いて推計された需要と供給の関係は、政策レジームが変わ れば必ず変わる、ということである。従って、元のレジームで推計された関係は、 その政策レジームが維持されている間は経済予測に役立つが、政策レジームの変 更を評価するに当たっては無力である。 では、どうすればマクロ経済学者はルーカス批判を回避できるのであろうか? その答えは、 政策変更の影響を受けない要因に基づいてモデルを組み立てることにある。例えば、中央銀行 が金利決定ルールを変更した場合、投資と金利の関係は変わるだろう。しかし、投資と金利の 関係は、究極的にはもっと根本的な要因に基づいているはずである。その要因とは、一つには 生産要素である資本の蓄積を決定する技術であり、もう一つは人々が今日の消費と将来の消費 のどちらを優先するかという選好である。そうした技術や選好は、中央銀行が金利決定ルール を変えたとしても変わらない。従って、それらの根本的な要因、ないし構造的要因に基づいて 組み立てられたモデルは、中央銀行の政策変更の影響をより適切に評価できるはずである。 以上の考えに基づき、1980 年代以降、現代マクロ経済学のモデルが形作られていった。そ のモデルには次の5つの特徴があった。 ① 資源および予算の制約を取り入れた。 ② 家計の選好と企業の目的関数を取り入れた(=前述のルーカス批判対応) 。 ③ 家計や企業が先を考えて行動するようにした。具体的には、将来について利用可能な 情報を基に最善の行動を取る、という「合理的期待」を取り入れた。 ④ 経済に影響を与えるショックを明確化した(例:技術進歩率のランダムな変化)。 ⑤ 経済全体を表現するようにした(この点は従来のマクロモデルと同様) 。 こうして出来上がったのが、DSGEモデルである。DSGEのD(Dynamic=動学的)は、 家計や企業が先を考えて行動することを示している。DSGEのS(Stochastic=確率的)は、 ショックの導入を示している。DSGEのG(General=一般)は、経済全体を表現している 13 http://www.minneapolisfed.org/publications_papers/pub_display.cfm?id=4428 NEEDS日本経済モデル 40 周年記念 32 3章 マクロ経済モデルの現状 ことを示している。そしてDSGEのE(Equilibrium=均衡)は、家計や企業に制約と目的 関数を取り入れたことを示している。 DSGEモデルのどこが問題か? このようにコチャラコタが紹介した現代マクロ経済学の潮流のどこをモーリーは問題視し たのであろうか? 彼の批判はまず、構造的要因に基づいたモデル(これは「ミクロ的基礎付 けを持つモデル(micro-founded model) 」とも呼ばれる)が、経済変数の過去の関係に基づい たモデルよりも正確な予測を生み出すはずだ、という点に向けられる。実際に実証分析を行え ば、ミクロ的基礎付けを持つモデルからは導出できないながらも有用なマクロ経済変数の関係 が存在することに気付くはずだ、とモーリーは指摘する。理論はもちろん重要だが、理論を額 面通りに受け止めるあまりデータを軽視するのはいかがなものか、というのがモーリーの第一 の批判である。 次いでモーリーは、技術的進歩などのショックを外生化した現代マクロモデルの構造に矛先 を向ける。そのモデル構造は、結局のところ、GDPの変動が外生的ショックに起因すること を予め仮定したことにほかならない、とモーリーは言う。そのモデルで現実に観測されるGD Pの変動の時系列相関を再現しようとすると、技術的進歩ショックにも時系列相関を持たせる ことになる。彼は、そうした操作を、帽子から兎を取り出す手品のために帽子に兎を仕込んで おくことに例えて、手品の種は明らかになっているのだ、と皮肉っている。 技術的進歩だけを外生的ショックとした初期の現代マクロモデル――それは「リアル・ビジ ネス・サイクル(RBC=Real Business Cycle)モデル」と呼ばれる――に比べれば、近年 のDSGEモデルは精緻化されているが、依然として時系列相関を持つショックに依存してい る、とモーリーは指摘する。DSGEモデルは、技術的進歩ショックに加えて選好ショックや 政策ショックなどを取り入れて、RBCモデルより現実に近づけることを意図しているものの、 新たに加えたショックも時系列相関を持っており、それがどの程度モデルの説明力に寄与して いるか不明である。 しかも、最先端のDSGEモデルの研究者としてコチャラコタが小論で取り上げたフラン ク・スメッツ(Frank Smets)とラフ・ウーターズ(Raf Wouters) 14は、自分たちのモデルに おける外生的ショックは、モデルで省略された変数(原油価格、交易条件、税金、等)へのシ ョックの代理を演じているに過ぎないかもしれない、と認めている。ならば、それらの変数を 直接取り込んだ大規模な計量経済モデルの使用を考えるのが自然ではないか、とモーリーは言 う。 もちろん、計量経済モデルの使用においてはルーカス批判の克服が課題になるわけだが、そ の点についてモーリーは以下の2点を指摘している。 14 Smets, Frank, and Raf Wouters, 2003, “An estimated dynamic stochastic general equilibrium model of the euro area,”Journal of the European Economic Association 1 (September), 1123-75. NEEDS日本経済モデル 40 周年記念 33 3章 マクロ経済モデルの現状 ① コチャラコタは、ルーカス批判の説明において政策レジームが変わる場合を問題にし たが、政策レジームが変化しない場合の政策の変更については、計量経済モデルの有 用性を認めている。 ② ルーカス批判は、推計された需要と供給の関係の不安定性を自明の理としていたが、 その後の研究ではそのことは反証されている 15。従って、DSGEモデルの計量経済 モデルに対する優位性は証明されてはいない。 その上でモーリーは、今の計量経済モデルはコチャラコタの挙げたDSGEモデルの5つの 特徴をある程度備えているし 16、それに加えてDSGEモデルに対し先述の3つの利点も有し ている、と指摘する。そして、計量経済モデルはずっと昔に放棄された、とコチャラコタは小 論の中で述べたが、放棄したのはあくまでも現代マクロ経済学を信奉する経済学者たちだけで あり、例えば財政政策の効果を予測しようとする政策担当者は別に放棄してはいない、とコチ ャラコタの現状認識を批判している。 アドファクターの意義 モーリーはアドファクターの使用を計量経済モデルの利点の1つとして挙げた。しかし、実 は、1976 年のルーカス批判論文では、アドファクターの使用を計量経済モデルの欠点の証左 として挙げている。具体的には、計量経済モデルを用いた予測を行う際に、直近のアドファク ターの傾向を予測に反映させるという慣行をルーカスは槍玉に挙げている。ルーカスに言わせ れば、そうした操作は予測の正確性を高めるという点では結構であるが、つまるところは理論 に基づいた予測がなされていないことを意味する。ルーカスは、モデルのパラメータ(回帰係 数など)が固定されていることが問題であるとし、パラメータが時系列変動する手法を代替案 として提示している。 この点についてモーリーは、モデルのパラメータの安定性というのは絶対的なものではなく 相対的なものにすぎない、と反論している。固定されたパラメータによる予測というのも別に ルーカス批判によって無効化されたわけではなく、どこまで適切な予測を出せるかという程度 の問題にすぎない。それに、計量経済モデルのすべてのパラメータが安定性を欠いているわけ ではなく、消費関数のように安定しているものもある。確かに、従来の計量経済モデルにおい て失業とインフレ率のトレードオフを表していたフィリップス曲線のパラメータは安定性を 欠き、その点がルーカス批判以後のマクロ経済学論争で攻撃の的となったが、その問題は他の マクロ経済の関係にそのまま適用されるような一般的なものではない、とモーリーは言う。一 15 反証の例としてモーリーは次の論文を挙げている:Favero, C. and D. Hendry, 1992, “Testing the Lucas Critique: A Review,” Econometric Reviews 11, 265-306.、および、Farmer, R., 2002, “Why Does Data Reject the Lucas Critique?” Annales d’économie et de statistique special issue on “The Econometrics of Policy Evaluation”, 67/68, 111-129. 16 NEEDSモデルについて言えば、家計の先行き見通しを表す変数として期待インフレ率を取り 入れている。また、公共投資や政府消費を外生変数とすることにより政府の予算制約を外から与え られるようにしている。 NEEDS日本経済モデル 40 周年記念 34 3章 マクロ経済モデルの現状 方、構造的要因に基づくDSGEモデルから導出されたパラメータの中にも、安定していない ことが研究で確認されたものがある。従って、マクロ経済学者が安定した経済的関係を追究す るとしても、DSGEモデルがその解を与えてくれると決めてかかることはできず、あくまで も実証によって決着すべき問題である、とモーリーは論じている。 また、IHSグローバルのエコノミストであるダニエル・バックマン(Daniel Bachman)は、 1996 年の論文 17で、計量経済学モデルで予測を行っている実務者の立場からルーカス批判に反 論している。同論文でバックマンは、もしモデルのパラメータが固定されていることによって 予測値がずれていくことが問題ならば、モデルのパラメータを毎月推計し直せばよいだけの話 であり、それは今のコンピューターの計算能力からすれば可能な話だ、と指摘している。バッ クマンは、予測値のずれへの対処というのはアドファクターの用途の中では些細なものにすぎ ず、現実世界を数値で表現する手段としての簡便性と有用性がアドファクターの本質なのだ、 と論じている。例えば、新大統領の選出が消費者の所得見通しに与える影響は、経済予測に際 して考慮すべき重要な要因となるが、統計的手法でモデルに落とし込むことは不可能である。 そのため、予測者はアドファクターによってそれを表そうとする。即ち、アドファクターとい うのは、現実世界の非数値的な要因を数値領域に対応付けするツールなのだ、とバックマンは 言う。 バックマンのこのアドファクター解説は、現実とモデルの乖離を調整するための安全弁、と アドファクターを表現したモーリーと軌を一にする考え方である。実際、バックマンは 2011 年の論文 18でモーリーの論文を評価し、彼のような見解が経済学界で無視されてきたのは残念 なこと、と述べている。 ベクトル自己回帰(VAR)モデルと計量経済モデル ここまで説明してきたルーカス批判、および、それを受けて誕生したDSGEは、計量経済 モデルのパラメータの安定性を問題にしていた。一方、計量経済モデルの別の側面を問題視し、 その克服を目指したモデルも現われた。それが、クリストファー・シムズ(Christopher Sims) が 1980 年の論文 19で提唱したベクトル自己回帰(VAR=Vector Autoregression)モデルで ある 20。 シムズの計量経済モデルへの批判は、各方程式の説明変数の決定方法が恣意的であることに 向けられている。例えば、食肉への需要は、食肉価格だけではなく他の商品の価格によっても 決定されるであろう。だが、計量経済モデルの慣行では、食肉の需要方程式を作成する際に、 17 Bachman, Daniel, 1996, “What Economic Forecasters Really Do,” The WEFA Group. Bachman, Daniel, 2011, “Comparing Forecasting Methods: Why Do Traditional Macroeconometric Models Remain Popular?” SSRN Working Paper. 19 Sims, Christopher A., 1980, “Macroeconomics and Reality,” Econometrica 48, 1-48. 18 20 以下の解説ではシムズの論文のほか、Brooks, Chris, 2008, “Introductory Econometrics for Finance,” Cambridge, 2nd Edition.も参照している。 NEEDS日本経済モデル 40 周年記念 35 3章 マクロ経済モデルの現状 右辺(説明変数)から食肉以外の商品の価格は省略される。そうした部分均衡の方程式を集め てモデルを構築しても、悪しきモデルになるだけである、というのがシムズの論点である。シ ムズに言わせれば、モデルのある推計式の右辺に現われた説明変数は、他のすべての推計式の 右辺に現われるべきである。実際の計量経済モデルがそうなっていないのは、モデル構築者が 直観に基づいて説明変数を取捨選択しているからにすぎず、その前提は「信じ難い (incredible)」、とシムズは言う。それに対し、シムズが提示したVARモデルでは、すべて のモデル変数(被説明変数を含む)のラグ変数が各推計式の説明変数となる。そのため、計量 経済モデルのように外生変数と内生変数を区別する必要はなく、すべての変数が内生変数とな る。 ただ、理論ではなくデータをして語らしめるというVARモデルの構造は、同時にその弱点 ともなる。計量経済学者のクリス・ブルックス(Chris Brooks)は、VARモデルの難点とし て以下の4点を挙げている 21。 ① 計量経済モデルでは変数間の同時点の関係が取りあえず何らかの理論に基づいて決 まっており、それによってモデル構造が明らかになっている。VARモデルではそう した理論的関係は存在しないため、モデルの構造が把握しにくく、係数の解釈もしに くい 22。 ② 各種の手法を用いてラグの適切な長さを決定する必要がある。 ③ 推計すべきパラメータ数が非常に多い。g個の変数をそれぞれラグ数=kで推計する 場合、 (g+kg2)個のパラメータが発生する。g=3、k=3ならば、パラメータ 数は 30 に達する。サンプル数が小さいと、たちまち自由度が尽きてしまい、標準誤 差が大きくなる。 ④ VARモデルで係数の統計的有意性を調べるために仮説検定を行うのであれば、変数 の定常性が確保されていることが望ましい。しかし、定常性を確保するために階差を 取ると、変数同士の長期的な関係に関する情報が失われてしまう。 IHSグローバルのバックマンは、①の点に関連して、経済予測を用いて意思決定を行う人 は、観測される経済データに企業や家計など経済主体の行動がどのように現われるのかという 物語を求めているのであり、そうした物語を提供しないブラックボックスたるVARモデルは 意思決定者にとって使いにくい、と批判している。バックマンはまた、②および③の点に関連 して、サンプル数を増やすためにラグを長くした場合、経済変数間の関係が途中で変わってし まっている危険性がある、と 2011 年の論文で指摘している。もちろんそのことはすべての経 済モデルに共通の問題だが、VARモデルは特に長い推計期間を必要とするため、その問題に 対し特に脆弱になる、とバックマンは言う。 21 前注の“Introductory Econometrics for Finance”。 実際にはVARモデルでも暗黙裡に変数間の同時点の関係は存在しており、それに焦点を当てた 構造VAR(Structural VAR)モデルというモデルも開発されている。ただ、ラグ変数の係数の解 釈が困難である点は変わりない。 22 NEEDS日本経済モデル 40 周年記念 36 3章 マクロ経済モデルの現状 ③の点について筆者の個人的見解を付け加えるならば、この問題によってラグだけではなく 変数の数にも制約がかかることになる。そのため、モーリーが計量経済モデルの利点の一つと して挙げた変数の豊富さは諦めざるを得ないことになる。このことはまた、経済全体を表現す るモデル(コチャラコタのいわゆるDSGEの“G”=General[一般])となる上でも大きな 制約となるように思われる。説明変数の取捨選択の恣意性を排したというメリットが、そうし たデメリットを補って余りあるものかどうかは議論の余地があろう。 結語:今日における計量経済モデルの意義 過去 40 年間のマクロ経済モデルの発展は、計量経済モデルの理論的不備を指摘し、その克 服を試みる人々によって方向づけられてきた。その1つがミクロ的基礎付けを持つ理論を追求 することから生み出されたDSGEモデルであり、もう1つが、逆に理論の介在を極力排する ことから生み出されたVARモデルである。いずれも今日では学界で通常使われるマクロ経済 モデルとしての地位を確立した。両モデルに共通しているのは、計量経済モデルにおけるアド ファクターや推計式の説明変数の取捨選択に象徴されるような、人間の主観が入り込む余地を なくす、という方向性である。これは、経済学を科学たらしめたい、という経済学者の強い欲 求の表れとみなすこともできよう。 だが、そうした方向性を追求した結果、モデルが現実から遊離してしまった、もしくは、使 いにくくなったのではないか、という批判も生じた。DSGEモデルが追求したミクロ的基礎 付けの妥当性には、根強い疑問が寄せられている。VARモデルは、データに即することを目 指すあまりパラメータの解釈が困難になった、という指摘を受けているほか、経済全体を表現 するモデルとしては自由度への制約が大きすぎるようにも見受けられる。 今日、各国の政府や中央銀行は、計量経済モデルに現代マクロ経済学の知見を取り込む方向 でのモデル構築を模索している。いわば、両者の良いとこ取りを目指しているわけだ。しかし、 計量経済モデルにそうした要素を持ち込むとモデルの構造が分かりにくくなるほか、モデルが 出す結果も分かりにくくなる、という問題が生じる 23。 計量経済モデルのようにデータと理論と人間の主観的判断が入り混じったモデルは、確かに 純粋科学として経済学を目指す人にとっては物足りなく見えるのかもしれない。しかし、現実 の複雑さが現在の経済学が捕捉できる範囲をまだ超えているならば、そうしたモデルの有用性 も依然として大いに存在する、といえるのではないだろうか。 23 5章では、現代マクロ経済学が重視する均衡への収束という考えを強く取り入れた内閣府モデル の政府支出乗数と、NEEDS日本経済モデルの政府支出乗数を比較している。 NEEDS日本経済モデル 40 周年記念 37 4章 NEEDSモデルにおける予測 4章 NEEDSモデルにおける予測 日本経済新聞デジタルメディア NEEDS事業本部 情報開発部 NEEDS日本経済モデル担当 本章では、NEEDS日本経済モデル(以下、 「NEEDSモデル」 )を用いた予測手法につ いて紹介する。まず4-Ⅰで、NEEDSモデルおよびモデルを用いた予測手法の概要につい て簡単に触れた後、4-Ⅱでは予測の具体的な作業について説明する。 4-Ⅰ 「NEEDS日本経済モデルで予測する」ということ NEEDS日本経済モデルの概要 NEEDSモデルは、向こう2~3年の景気動向の予測をねらいとした四半期ベースの計量 経済モデルだ。消費、投資などのGDP項目や生産、物価、企業収益、雇用、貿易、金融、為 替レートなどの相互依存関係を、約 250 本の方程式で表している。 日本経済新聞デジタルメディアでは、毎月、最新データを織り込んだ予測を作成・公開して いる。この予測をベースに、公共投資やコールレートなど経済政策の変更や、円相場、原油価 格など外部環境の変化が日本経済にもたらす影響を定量的に試算することができる。 モデルの基本構造は、多くの計量経済モデルと同じく、消費、投資、政府支出、外需などを 合わせたものが総生産を決める、という需要サイド主導の「ケインズ型」だ。ただし、労働力 や企業設備といった供給サイドから推計した生産能力も「潜在GDP」としてモデルに組み入 れてあり、供給能力に需要水準が接近してくると、金利が上昇し、需要の増加に歯止めがかか る仕組みになっている。 なお、NEEDSモデルでは、政府支出、 短期金利、円相場、原油価格、米国の株価 や長期金利などが外生変数になっており、 こうした財政金融政策や海外経済環境を 所与の条件として予測値(内生変数)を算 出する構造になっている1。また、株式や 土地などの資産価格や残高をモデルに織 り込み、資産価格の変動が実体経済やマネ ーサプライにどのような影響を及ぼすか が計測できるようになっている。 1 円相場については、内生変数として扱うことも可能である。 NEEDS日本経済モデル 40 周年記念 38 4章 NEEDSモデルにおける予測 NEEDSモデルの方程式――推計式と定義式 日本経済新聞デジタルメディアでは、NEEDSモデルを定期的に見直している。その主な 目的は、新しく発表されたデータ、情報をモデルに反映することだ。最新の情報(実績値)を 式に取り込むことで、モデルを構成する各々の方程式がより「今」に即した説明力を持つよう 努めている。 モデル内の方程式には「推計式」と「定義式」があり、これら総計 250 本程度の式を組み合 わせた連立方程式を解くことで、およそ 400 ある変数のモデル内での整合性が保たれている。 「定義式」は「名目値=実質値×デフレーター」のように、文字通り定義関係を表す式。一 方「推計式」は、例えば「消費は可処分所得と家計資産残高、金利と前期の消費で説明できる」 といった一定の理論・考え方に基づく変数同士の相関関係を表す式だ。推計式は一般に Y = C + αX + e という形で表される。左辺のYは「被説明変数」 、この式で計算される変数だ。右辺のXは「説 明変数」で、この変数に値を投入することで被説明変数が求められる(説明変数は1つではな く複数のことが多い)。モデルの性格は、各推計式の説明変数に何を選択するかによって決ま る。Xの前のαは説明変数が動いたときに被説明変数がどれだけ動くかを表す係数(パラメー ター)だ。パラメーターは説明変数から被説明変数への影響の大きさを表すもののため、式を 推計する際は、経済理論からみて妥当な数字になっているかどうかが重要となる。また、特に 正負が理論通りになっているかという「符号条件」はチェックする必要がある。Cもパラメー ターの一つだが、こちらは変数を含まず「定数項」と呼ばれる。末尾のeは誤差項だ。誤差項 は、NEEDSモデルに組み込まれる際に、予測誤差を補正するための「アドファクター」と 呼ばれる調整項に置き換わる。予測では、アドファクターを方程式の単純な解と予測値との乖 離を表すものとして扱い2、この値の置き方が予測作業の一つの焦点となる。 なお、モデルの変数の中には、方程式(推計式・定義式)の左辺には現れず、右辺にのみ登 場する変数が存在する。そうした変数はモデルの外部で値が決定されるので、「外生変数 (exogenous variable)」と呼ばれる。外生変数以外の変数は「内生変数(endogenous variable)」 である。連立方程式というモデルの構造上、内生変数の数は方程式の数に等しくなる。 前提条件と推計式が映しだす未来図――計量経済モデルによる予測 外生変数はモデルのインプットとなる変数であり、予測作業でまず固めるべき前提条件であ る。NEEDSモデルでは、為替レートや通関輸入原油価格、海外のGDPや名目ベースの公 共投資などが外生変数となっている。外生変数の中でも、特に為替や労働力人口、海外景気の 見込みなどは、足元の状況を常に確認しながら予測値を置いている。また、公共投資は、国や 地方の予算、および足元の状況を基に予測値を組み立てている。 2 実績期間でアドファクター=「残差(確率変数である誤差項の実現値)」とすれば、モデルで計 算した値と実績値が一致することになる。 NEEDS日本経済モデル 40 周年記念 39 4章 NEEDSモデルにおける予測 一方、「内生変数」は先に決めた前提条件を連立方程式に代入して求める値だ。計量経済モ デルを用いた予測では、原則、外生変数を固めて連立方程式(モデル)を解けば、全ての内生 変数について予測値が決まる。すなわち「全ての変数について、推計式で表現された過去の行 動パターンが完全に再現され、前提条件が想定通りだった場合」における未来が求まる。 しかし、毎月の予測作業を計量経済モデルだけで行おうとすると、どんなに予測精度が高い モデルを使ったとしても、思うような答えに行き当たらないことが多い。そもそも「過去に実 際に起きた事(=実績値)」と「方程式から導き出される過去に起きるはずだった事(=全て の説明変数に実績値を代入して求めた推計値)」を比較すると、そこには常に誤差が発生して いる。方程式が前提とする理論だけでは、天候や流行、政策変更など個別一時的なイベントに よって起きた「ぶれ」は追いきれない。また、足元で構造変化が起きていたとしても、もし、 それがまだ推計期間の関係などで式に十分取り込めていなければ、その部分もしばらくはモデ ルでは説明しきれないものとなる。 段階的接近法も利用 過去がそうであるように、将来起きる事象も方程式だけでは説明しきれない可能性は高い。 単純に方程式の解を積み上げただけでは、より現実味のある予測にならないのは自然なことだ。 そこで、様々な情報を予測者自身が積み上げて行う予測手法である段階的接近法(Successive Approximation 法=SA法)によるアプローチも必要になる。日本経済新聞デジタルメディア では、方程式で使用している説明変数以外にも様々な指標、情報を集めながら予測作業を行い、 モデルによる整合性を重視しつつも、単純な方程式の解にとどまらない予測を目指している3。 たとえば実質民間消費の見通しは、内閣府が公表する消費総合指数を中心に月次ベースで作 っていくことが多い。この指標の動きの背景や先行きを考えるために、家計調査や家計消費状 況調査、乗用車販売台数や百貨店売上高などを確認するほか、新聞記事などの文字情報も参考 にする。また、家計調査における消費性向のトレンドや、景気ウオッチャー調査・消費者態度 指数といったマインドを表す指標の動きも意識するようにしている。 なお、NEEDS予測では、日本経済研究センターが集計している「ESPフォーキャスト」 をはじめとする他の予測機関の見通しも重要な参考情報としている。計量経済モデルの利用目 的の1つはシミュレーションを行うことであり、NEEDS予測はシミュレーションを行う際 の「標準予測(ベースライン) 」という性格を持つ。 「標準予測」はその時々の「平均的な見方」 であるべきで、あまり極端な予測値にはならないよう注意している。補正予算などの政策要因 は、基本的に閣議決定などを待って予測に乗せる。これにより他機関の予測と違いが生じるこ ともあるが、確定していないイベントによる影響については、ユーザーの想定値を乗せられる ことこそシミュレーションに適した予測だと考えている。 3 なお、2章で説明した元来の段階的接近法では、消費、投資など需要項目ごとに担当者が分かれ て予測値を設定するが、NEEDS予測では基本的に、全ての需要項目についての予測を当月の予 測担当者が1人で実施している。 NEEDS日本経済モデル 40 周年記念 40 4章 NEEDSモデルにおける予測 アドファクター――計量経済モデルと段階的接近法の緩衝役 計量経済モデルによる予測と段階的接近法による予測にはそれぞれ一長一短がある。方程式 だけに頼っていては想定外のイベントなどに対応しきれない。しかし連立方程式で表される因 果関係を無視して予測者の判断だけに頼ろうとすると、全体像をきちんと描けない危険がある。 個別の変数をどんなに精査しても、変数間の整合性が取れていなければ最終的な予測の精度は 上がらない。そこで、NEEDS予測では、この2つのアプローチを使い分けて予測を作って いる。それによって、アドファクターの設定方法も変わってくる。 GDPの構成項目などの主要な経済変数については、足元の見方を固めるため、まず段階的 接近法による予測を行う。その場合、内生変数のアドファクターには、計量経済モデルによる 見方と段階的接近法による見方のギャップを埋める役割が課せられる。具体的には、段階的接 近法によって予測値をある程度固め、方程式の解との差をアドファクターとする。 なお、モデルは連立方程式なので、Xという変数を変更すればYという変数が動き、さらに Yを経由して別の変数にも波及していく……というように、いわばドミノ倒し式に変更の影響 が広がっていく構造になっている。そのため、ある変数の予測値を変更して、方程式の解との 差をアドファクターに設定した後に、単純にモデルを解くと、その変数の説明変数の値が動い てしまうことがある。すると、方程式の解そのものが変化し、予測値が当初の想定からずれて しまう。そのため、予測値を動かしたくない変数については、一時的に外生変数として扱う「外 生化」という処理を施し、モデルを解いても値が変わらないようにする。ドミノ倒しで言うな らば、ストッパーを置く操作だ。モデルを解くと「外生化」された変数は、その変数の値では なくアドファクターの値が変化することになる。 GDPの構成項目などの主要な経済変数の作業では、この「外生化」の処理をかけ、アドフ ァクターの動きを見て予測の整合性を確認し、必要に応じ修正している。それ以外の変数も適 宜、外生化し、そのアドファクターの動きを見て、予測値同士の整合性に問題がないかをチェ ックする。連立方程式で全体に整合性がとれた状態の予測で、ある変数のアドファクターだけ が毎月極端に違う値に変わったり、不自然な動きをしたりすることは少ないからだ4。 一方、たとえば税収のように、モデル外で参考とする情報が少ない変数については、基本的 にモデルによる予測値をそのまま使う。その場合のアドファクターは、前年同期と同じ値にす るなど、機械的に決めている。その上で、税制改正大綱で増減税が決まった、といった官公庁 などが公表する資料で加味すべき金額や期間が特定できるイベントについては、各種情報に基 づきアドファクターを操作する5。 4 2章で説明した元来の段階的接近法では、各需要担当者が予測値を引き継ぐ過程や最後のチェッ ク過程で予測の整合性を確認しているが、ここではアドファクターによる確認がその役割を果たし ていることになる。 5 「家計に対する所得・富税」については、アドファクターとは別に専用の調整項を設けている。 NEEDS日本経済モデル 40 周年記念 41 4章 NEEDSモデルにおける予測 4-Ⅱ 予測作業の流れ 3つのステップ――足元から2年ほど先までを考える それでは、NEEDS予測は実際にどのような流れで作られているのか。Ⅱ節ではその概要 を紹介する。毎月の予測作業は、大まかにまとめると次の3ステップとなる。 ① 予測の土台となる過去(「実績期間」)のデータを揃える ② 足元の月次公表データや経済情勢を基に1~2四半期先までの予測を考える ③ 日本経済がこの先2年ほどの間にどのような道をたどるか、という「シナリオ」を考え、 その「シナリオ」と方程式を絡めながら予測値を置いていく 以下、このステップを、順を追って説明していく。 「実績期間」のデータを整備――実績値ファイル、初期値ファイルの作成 まずは予測の土台となる過去(「実績期間」)のデータを整備するため、「実績値(ACT) ファイル」を作る。これは、文字通り、モデルで使用している経済指標の実績値を集めたファ イルだ。指標の公表元は多岐にわたるため、データの取得には主にNEEDSのデータ検索サ ービス「NEEDS-FinancialQUEST(FQ)」を使用、ダウンロードしたデ ータは米IHS社の計量経済分析ソフト「EViews」に取り込んで加工する。 NEEDSモデルは四半期ベースのモデルなので、データが暦年ないし年度ベースでのみ公 表されている変数は適宜、四半期分割する。基準年改定などによりデータの期間が短くなった 変数については、接続係数などを用い、旧基準のデータと接続して遡及することも多い。FQ では取得ができない変数については別途手入力などをしている。また、NEEDSモデル独自 の定義に基づく変数もこの加工過程で作成する。 注意すべきは、NEEDS予測において「実績期間」を「四半期別GDP速報(QE)が公 表されている最新の期まで」としている点だ。モデルで使用している指標は、必ずしもこの「実 績期間」末まで公表されているとは限らない。1次QEが出てから公表される法人企業統計の ように、やや「足が遅い」指標もあれば、国民経済計算(SNA)関連の統計でもフロー編の 付表やストック編など年 <ACT、INITで、予測の土台となる「実績期間」を整備> に1回、確報でしか公表 実績期間 予測期間 ・・・ 2011年 2012年 10~12月 1~3 されない変数もある。 ような変数は、データが GDP05 GDP PGDP05 EXCC10 IIP10P001 CPI10F0001 EXWLD05 ZBAS SSCH YDH KHP05 11 年末もしくは 12 年1 ・ ・ ・ 2013 年 11 月には「実績 期間」が 13 年7~9月期 までなのに対し、後者の ~3月期までしかない。 4~6 7~9 2013年 10~12 1~3 公表値 4~6 7~9 2014年 10~12 1~3 4~6 予測値 7~9 10~12 ・・・ 未公表値 ・ ・ ・ ・ ・ ・ =ACTで整備されるデータ =INITで補間すべきデータ (注)2013年11月の予測作業におけるイメージ NEEDS日本経済モデル 40 周年記念 42 4章 NEEDSモデルにおける予測 そこでこの「実績期間」の未公表値は、何らか推計値で補間しなくてはならない。NEED Sでは、INITモデルという「実績期間」の欠損値を埋めることに特化した計量経済モデル を別途用意し、これを使って「実績期間」のデータを揃えている(この「実績期間」が全て埋 まった状態のファイルを「初期値(INIT)ファイル」と呼んでいる)。INITファイル の完成で、いよいよ予測作業が始まる。 予測は足元から――月次データなどを参考に、1~2四半期先までを固める 予測作業は、予測開始期から1~2四半期先までの予測値を検討することから始める。開始 期近辺の予測は、その先の予測を作る上での「発射台」ともなるので、しっかりと固めておく 事が重要だ。 QEの作成方法は内閣府のサイトに公開されており、特に直近四半期については、月次で公 表される基礎統計だけを積み上げても、ある程度の精度の予測を作ることができる。また、政 治や国際情勢といったイベントも織り込みやすい。そこで、直近期の予測については、毎月更 新される情報を逐次確認しながら、各変数の予測をチューンアップしていく。これは、GDP 関連項目以外についても同様だ。 月次データを集計して四半期データを作成している変数については、既に発表されている月 次の値と予測値の整合性に注意する必要がある。例えば、ある四半期の有効求人倍率の見通し を、1カ月目のデータが出た時点で(一定の改善を見込み)0.94 倍としていたとする。ところ が新たに公表された2カ月目のデータは 0.92 倍で足踏みしていた。従来の見通しを維持する としたら、それは最終月の倍率が 0.98 倍に跳ね上がると見ていることになる。もし、2カ月 目の有効求人倍率の足踏みが景気回復を背景とする求職者数の急増によるもので、当該月には 有効求人数だけでなく新規求人数(先行指標)もかなり増えている上、失業率は下がっていた としたら、 (それでも少々無理はあるものの)予測を維持することも一案だ。この「0.98 倍」 という数字が妥当だと説明できるか、その場合、翌四半期の置き方はどうすべきか、といった 点にも気を配る必要がある。 向こう2年ほどの見通し――将来のストーリー(=「シナリオ」 )を中心に 予測開始期直後の予測が固まったら、いよいよその先の予測となる。ただ、1~2年先とも なると、予測に影響するイベントを網羅することは難しい。税制改正や補正予算のようなイベ ントであれば数字的な裏付けもある程度とれるが、シナリオ転換の契機となる可能性がある国 政選挙や日銀の金融政策決定会合のようなイベントは、時期は特定できても結果は読みづらい。 しかも、計量経済モデルにそれらのイベントを織り込むためには、各イベントの影響を定量的 に把握しなくてはならない。そこで、予測期が先になるほど、予測の数字は「経済・社会が今 後どのように変化していくと見るか」という「シナリオ」に負う部分が大きくなっていく。 最初に考えるのは外生変数の先行きだ。外生変数は、海外経済はどの程度の成長率となるか、 NEEDS日本経済モデル 40 周年記念 43 4章 NEEDSモデルにおける予測 国内経済を考える際に欠かせない労働力人口はどう推移するのか、といった日本の将来像の背 骨となる前提条件である。先述のように「標準予測」を目指していることもあり、これらは、 国内外の公的機関の見通しや各種報道などを参考に考えることが多い。この作業で、徐々に「シ ナリオ」の骨格が決まっていく。外生変数を全て固めたら、内生変数の確認に入る。 内生変数についても、物価など、相対的に前提条件としての意味合いが濃い変数から見通し を固めていく。そして、それらの想定を積み上げながら、残りの変数を調整していく。構造変 化やシナリオ変更などの見込みがとりたててなければ、まずは前回予測の値や伸び率をそのま ま使い、アドファクターを逆算する。この場合、アドファクターの動きから予測値が適切か考 え、必要に応じて修正をかけていくことになる。また、アドファクターを機械的に設定する変 数については、モデルの動きを素直に反映する形で予測値を設定していく。 方程式では説明のつかないイベントの影響を予測に反映する際には、そのイベントがなかっ た場合の見通しをある程度固めてから、影響分を加味する。例えば、NEEDS予測では 2014 年4月の消費税率引き上げ(5%→8%)の影響を 2012 年7月の予測から織り込んでいる。 この際も、税率引き上げという特殊要因がなければ 13~14 年度の成長はどうなるかという見 通しをまずは固め、そこに税率引き上げの影響を以下のような2段階で加えた。 NEEDSモデルは外生変数として「消費税率(RVAT)」を持っており、これを動かすこと で、税率引き上げに起因する物価上昇の程度や、その物価上昇にともなう実質所得の目減りで 個人消費がどの程度押し下げられるか、といった点はフォローできる。作業では、こういった 影響分はモデルに沿って織り込んだ。しかし、 <推計式外のイベントの考え方> 税率引き上げ前後に消費などに見込まれる 駆け込み増と反動減は、推計式では説明のつ 320 ―消費税率引き上げ時の消費を例に― (兆円) 消費税率 引き上げ 実質民間最終消費(季調値) かない動きだ。このような推計式外の動きは、315 過去の類似のイベントを参考に可能な限り 定量化を試みた。この時は、消費税が導入さ 310 れた 1989 年や税率引き上げ(3%→5%) ①引き上げがない場合 ②物価上昇による下押し ③駆け込み増と反動減 305 があった 97 年の動きから、税率引き上げ前 後に駆け込みと反動が生じたとみられる変 300 数を特定。それらの変数の動きが税率引き上 げ前後のトレンドからどの程度乖離したか 1 2 3 12 4 1 2 3 13 4 1 2 3 4 1 14 15 (四半期) (注)式の構造上、物価上昇の影響は徐々に表われる を計測し、想定される影響を定量化した。 このように毎月の予測は、足元の情報を整理した上で、シナリオに基づいて各変数の動きを 決め、さらにイベントを定量化して反映していく、という作業の繰り返しで作られている。足 元の状況をできるだけ反映し、かつモデルによって全体の整合性を保った予測を、他の調査機 関の標準的な予測も踏まえつつ提供することがNEEDSモデルのサービスの特長だと考え ている。 NEEDS日本経済モデル 40 周年記念 44 5章 NEEDSモデルの政府支出乗数 ~内閣府モデルとの比較~ 5章 NEEDSモデルの政府支出乗数 ~内閣府モデルとの比較~ 日本経済新聞デジタルメディア NEEDS事業本部 情報開発部 渡部 肇1 計量経済モデルが最も使われる用途の一つが、公共投資を1単位増やした場合に国内総生産 (GDP)が何単位増えるかを示す「政府支出乗数」の推計である。本章では、猿山(2010) を参考に、NEEDSモデルの政府支出乗数と、政府・内閣府の2つの計量経済モデル「内閣 府経済財政モデル」および「内閣府ESRI短期モデル」の政府支出乗数を比較する。 政府支出乗数:比較表 NEEDSモデルの政府支出乗数を、猿山(2010)の図表6と同様な形で内閣府経済財政モ デルならびに内閣府ESRI短期モデルの最新版の結果と並べて示すと、以下のようになる。 実質GDP1%相当の公共投資を継続的に追加した場合の標準解との乖離率(%) タイプ A 内閣府 経済財政 モデル 年次 B 内閣府 ESRI短期 モデル 四半期 C NEEDS モデル 四半期 備考 1年目 実質GDP 名目GDP GDPデフレーター 実質消費 実質民間設備投資 実質輸出 実質輸入 実質GDP 名目GDP GDPデフレーター 実質消費 実質民間設備投資 実質輸出 実質輸入 実質GDP 名目GDP GDPデフレーター 実質消費 実質民間設備投資 実質輸出 実質輸入 1.06 1.15 0.10 0.45 0.90 -0.03 2.91 1.07 1.28 0.20 0.15 -0.72 -0.04 1.03 1.06 1.13 0.06 0.12 0.56 -0.04 0.71 2年目 0.99 1.25 0.27 0.53 1.44 -0.89 2.98 1.14 1.88 0.74 0.40 -0.90 -0.21 1.59 1.35 1.55 0.20 0.46 1.49 -0.14 1.47 3年目 0.78 1.16 0.38 0.35 1.70 -2.07 2.58 0.95 2.31 1.35 0.32 -1.54 -0.45 1.74 1.34 1.70 0.35 0.67 1.48 -0.26 1.78 4年目 0.54 0.99 0.45 0.12 1.34 -3.01 1.99 - - - - - - - 1.27 1.80 0.53 0.68 1.53 -0.38 1.93 5年目 0.38 0.85 0.47 0.07 0.48 -3.59 1.57 - - - - - - - 1.18 1.82 0.64 0.62 1.65 -0.57 2.10 (注) 開始年はB、Cが 05 年(暦年) 、Aは外挿期間の 15 年(年度) 。なお、Aは公共投資の追加では なく削減として乗数を提示しているが、ここでは符号を逆にして記載。 (出所)A=内閣府・計量分析室(2010)、B=同・経済社会総合研究所(2011) 1 本章の意見にわたる部分は筆者個人の意見であり、その所属する組織を代表するものではない。 また、あり得べき誤りはすべて筆者個人の責任である。 NEEDS日本経済モデル 40 周年記念 45 5章 NEEDSモデルの政府支出乗数 ~内閣府モデルとの比較~ 各モデルの特徴 前節の比較表における各モデルの特徴をまとめると、以下の通り。 ① 内閣府経済財政モデル(A)は、公共投資によって誘発される輸出の減少と輸入の増 加が大きく、それが公共投資自体のGDPに与える効果を減殺し、結果として2年目 以降の乗数が1を割り込んでいる。 ② 内閣府ESRI短期モデル(B)は、名目GDPの増加の度合いは3モデルの中で最 も大きいものの、GDPデフレーターも上昇するため、実質GDPの上昇は名目GD Pに比べ抑制された格好となる。その結果、乗数は3年目に1を割り込む。また、設 備投資はむしろ減少する。 ③ NEEDSモデル(C)では、GDPデフレーターは内閣府経済財政モデル(A)と ほぼ同様の動きになっており、内閣府ESRI短期モデル(B)のように、GDPデ フレーター上昇によって乗数が押し下げられるという現象は起きていない。 ④ また、NEEDSモデル(C)では、輸出入は内閣府ESRI短期モデル(B)と概 ね同様の動きになっており、内閣府経済財政モデル(A)のように、輸出の減少と輸 入の増加が大きいがゆえに乗数が1を割り込むほど低下する、という状況は発生して いない。 ⑤ NEEDSモデル(C)の設備投資は、内閣府経済財政モデル(A)の動きに近く、 内閣府ESRI短期モデル(B)のように減少することはない。 以上から分かるように、2つの内閣府モデルでは、それぞれについて各モデル固有の乗数押 し下げ効果が働いており、そのため2~3年目以降に乗数が1を割り込んでいる。NEEDS モデルではそのような押し下げ効果は働かないため、乗数は5年にわたって1を超える水準を 維持している。 モデルの均衡への調整と政府支出乗数 内閣府経済財政モデルについて猿山(2010)は、「供給面で決定される成長軌道(潜在GD P)へ需要が比較的速やかに調整されていくという特徴を持っている」と解説している。ただ、 前表を見る限り、その調整は主に輸出入を通じて行われている。即ち、内需というよりは貿易 によって均衡への調整が行われ、その結果として政府支出の効きが悪くなっている。この点に ついて猿山(2010)は 「供給力に見合った輸出」という考え方とも言えるが、内需が減った場合には外 需がその穴埋めをするという構造にもなっており、例えば 08 年秋以降の経済危 機のように「内需が弱く、海外需要もない」といった状況にはそぐわない。 と指摘している。 一方、内閣府ESRI短期モデルについて猿山(2010)は、「需要を積み上げたものがGD Pを決めるという『ケインズ型』に近い」としている。その点からすると、同モデルは内閣府 NEEDS日本経済モデル 40 周年記念 46 5章 NEEDSモデルの政府支出乗数 ~内閣府モデルとの比較~ 経済財政モデルよりはNEEDSモデルに近い、といえる。ただ、内閣府・経済社会総合研究 所(2011)のモデル説明では、 推計式の定常性を確保するとともに、変数間の長期的な均衡関係とそれに至る短 期的な調整過程を直接的に記述するエラーコレクション型推計式を 2001 年版よ り採用しており、モデルの安定性確保に寄与している。 と記述しており、やはり均衡への調整過程を重視したモデルであることがうかがえる。実際、 前節に記したように、このモデルでは政府支出増加によってGDPデフレーターが上昇すると ともに民間設備投資が減少しており、その点については、むしろ内閣府経済財政モデルよりも 均衡への調整が強く働いているように見受けられる2。 NEEDSモデルにおいても、潜在GDPと実際のGDPの差(GDPギャップ)が物価や 金利に影響することによる調整過程は存在するが、その効果は2つの内閣府モデルほどは強く はなく、政府支出乗数への影響は限定的である。 均衡への調整過程について猿山(2010)は 潜在的な成長力をベースに、経済財政見通しを描くという考え方をとる場合、3 年から5年という期間が需給のずれを無視してよいほどの「中長期」なのかは検 討が必要である。日本経済では 10 年あるいはそれ以上にわたって、相当規模の 需給ギャップが残ってきたからである。 という考察を示し、3~5年程度で均衡に戻るという考え方に疑念を投げかけている。また、 ノーベル賞経済学者のポール・クルーグマンは、経済が均衡に回帰するのはあくまでも適切な 金融政策の実施が前提であり、ゼロ金利下限によって金融政策に制約がかかっている状態では 経済が自然に均衡に戻ることは期待できない、と指摘している3。均衡への調整過程について は、過度に強めない方がモデルとしては適切と考えられる4。 2 なお、この点については、乗数の推計期間において経済が完全雇用に近い状態にあるため、政府 支出が民間支出を阻害するというクラウディングアウトが発生した、という解釈も考えられる。実 際、2005 年以降は、日本経済の需要と潜在的な供給力の差を示す「需給ギャップ」ないし「GD Pギャップ」のマイナス幅が縮小してプラスに転換していった時期である。ただ、 ・ ESRIモデルの解説書では、政府支出乗数を推計する際に短期金利を固定した結果も同時に 示しているが、固定しない場合に比べGDPギャップの上昇幅は大きくなる一方で、民間設備 投資の乖離率はむしろプラスに転じている。なお、両ケースの長期金利の差は 0.1~0.2%ポイ ントにとどまっている。 ・ ESRIモデルの以前のバージョンでは、GDPギャップのマイナスが継続していた時期につ いて政府支出乗数を推計しているが、その結果は今回とほぼ同じである。 ということに鑑みると、同モデルの政府支出乗数推計において、GDPギャップで表される経済が どれだけ完全雇用に近いかという状況が与える影響は、金利の変化に比べれば限定的とみられる。 3 2013 年9月8日付けブログ記事 (http://krugman.blogs.nytimes.com/2013/09/08/auto-corect-nt-wokring-wonkish/) 。 4 前述のESRIモデル説明では 一方で、変数間の因果関係が直感的に把握しにくくなったこと、必ずしも調整過程に 理論的整合性が保たれていないことや、推計された調整が長期にわたるものが見られ ることなど、改善の余地もある。 NEEDS日本経済モデル 40 周年記念 47 5章 NEEDSモデルの政府支出乗数 ~内閣府モデルとの比較~ 【参考文献】 ・ 内閣府・経済社会総合研究所(2011)「短期日本経済マクロ計量モデル 2011 年版」 ・ 内閣府・計量分析室(2010)「経済財政モデル(2010 年度版) 」 ・ 猿山純夫「マクロモデルからみた財政政策の効果~「政府支出乗数」に関する整理と考察 ~」『経済のプリズム』No79(2010.5)、参議院事務局企画調整室 という記述があり、調整過程について課題があることを率直に認めている。 NEEDS日本経済モデル 40 周年記念 48 あとがき NEEDS日本経済モデルが 40 周年を迎えた 2013 年 10 月、 ローレンス・クライン (Lawrence Klein)教授の訃報が飛び込んできました。クライン教授といえば計量経済マクロモデルの創 成期からの第一人者であり、本冊子の1章で紹介した逸話にあるように、NEEDS日本経済 モデルのサービス開始とも関わりが深い方です。まさに巨星墜つとの感があります。 計量経済マクロモデルに対しては、本冊子の3章で紹介したルーカス批判をはじめとして、 否定的な意見・見方が多くあります。しかし、経済をデータから把握する上で、計量経済マク ロモデルは依然として有効なツールだと言えます。2章と4章では、実際に計量経済モデルを 用いた予測手法について紹介しました。理論モデルを触っているだけでは見えてこない世界が 実証的に見えてくることが、計量経済モデルを使う大きな利点の一つと言えるでしょう。 政策の現場では、計量経済マクロモデルは依然として使われています。米国ではリーマン・ ショック後の経済政策の策定に用いられました。日本でも、たとえば 2013 年5月 15 日の参議 院予算委員会で安倍首相は、NEEDS日本経済モデルを用いた円安シミュレーション結果に ついて言及しています1。また、計量経済マクロモデルは、様々な批判に何も対応してこなか ったわけではありません。誤差修正による均衡への調整過程など、各種の工夫が取り入れられ ています。5章では、政府支出乗数を例に取り、そうした均衡への調整過程という観点から内 閣府モデルとNEEDS日本経済モデルを比較し、NEEDSモデルの特長についてご説明し ています。 マクロ経済モデルのあり方については、今も現在進行形で、学界のみならず経済関連ブログ などネット空間上でも活発な論議が交わされています。その一端を本冊子で紹介させていただ きましたが、少しでも皆様のご参考になりましたら幸いです。 NEEDS日本経済モデルサービスは、これからもモデルと予測の質の維持・向上を図り、 お客様のお役に立つように努めていく所存です。今後もどうぞよろしくお願い申し上げます。 ㈱日本経済新聞デジタルメディア NEEDS事業本部 情報開発部 NEEDS日本経済モデル担当 渡部 肇 堀口 亜希子 畠山 周平 ※ なお、本冊子の各章の意見にわたる部分はそれぞれ筆者個人の意見であり、その所属する 組織もしくは㈱日本経済新聞デジタルメディアを代表するものではありません。 1 http://kokkai.ndl.go.jp/SENTAKU/sangiin/183/0014/18305150014018c.html NEEDS日本経済モデル 40 周年記念 49 付録 NEEDS日本経済モデル予測タイトル一覧 付録 NEEDS日本経済モデル予測タイトル一覧 年 月 1973年 1974年 1975年 1976年 1977年 1978年 1979年 1980年 1981年 1982年 1983年 1984年 1985年 1986年 4月 7月 11月 12月 4月 7月 10月 2月 4月 7月 11月 2月 4月 7月 10月 2月 8月 11月 2月 4月 7月 9月 12月 3月 7月 10月 12月 3月 7月 9月 12月 4月 7月 9月 12月 4月 7月 9月 1月 4月 7月 9月 3月 7月 10月 12月 1月 2月 3月 5月 7月 7月 9月 10月 11月 12月 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 レビュー 号 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 タ イ ト ル モデルと標準予測名 MACROQ1/CONTROL042173 MACROQ2/CONTROL072573 CONTROL110773 CONTROL012974 CONTROL042274 MACROQ3/CONTROL073174 MACROQ4/CONTROL103074 CONTROL013175 CONTROL041675 MACROQ6/CONTROL073075 CONTROL111275 CONTROL020976 CONTROL042376 MACROQ9/CONTROL72376 CONTROL102176 CONTROL020277 MACROQ12/CONTROL080277 CONTROL110277 CONTROL020778 CONTROL042878 CONTROL072578 MACROQ14/CONTROL092778 CONTROL121978 CONTROL033079 MACROQ17/CONTROL071079 CONTROL100579 CONTROL122179 CONTROL032780 MACROQ19/CONTROL070180 CONTROL091080 CONTROL121680 CONTROL041381 MACROQ20/CONTROL072081 CONTROL092581 MACROQ21/CONTROL122381 CONTROL040982 MACROQ22/CONTROL070182 CONTROL092782 CONTROL012183 CONTROL041183 MACROQ24/CONTROL070683 MACROQ25/CONTROL092683 CONTROL033084 MACROQ27 CONTROL100484 CONTROL122684 CONTROL013185 CONTROL022885 CONTROL032685 CONTROL053185 MACROQ28/CONTROL070585 CONTROL073185 CONTROL0985 CONTROL1085 CONTROL1185 CONTROL1285 MACROQ29/CONTROL0186 CONTROL0286 CONTROL0386 CONTROL0486 CONTROL0586 CONTROL0686 MACROQ30/CONTROL0786 CONTROL0886 CONTROL0986 MACROQ31/CONTROL1086 オイルショックと日本経済 インフレ下の低成長 長期引き締め下の日本経済 脱インフレへの模索 静かなる成長へ 長びく調整過程 遅れる景気回復 不況から緩やかな回復ヘ 険しい6%成長への道 輸出を軸に緩やかな上昇へ 6~7%の成長路線定着へ インフレ含みの拡大へ ”中成長”時代の幕開け 選択の時 強まる外圧 流れは変わるか 高まる回復への期待 200円時代 5%成長の定着 名目1ケタ成長へ 狭い道 乱気流の中へ ミニ不況への軌跡 原油不安を超えて 異常事態宣言 ミニ不況への接近 縞馬景気 均等成長 曇りのち薄日 行革経済の幕開け 4%成長軌道 行革を超えて 逆風の中で 3%成長の”径路”へ 経済危機症候群 内向き経済 交錯 変わる座標軸-景気は回復過程ヘ- 期待と不安の中で 民需景気広がる 期待成長率高まる 踊り場の4%台成長 成熟景気 3年目の春 景気は加速から巡航へ 早めの調整過程 景気は跛行局面へ 内需主導の安定成長へ 長びく外需依存 景気は政策主導型へ 減速ム-ド強まる 景気は曲がり角へ 3%成長の内外経済 デフレ色強まる 円高で2%成長ヘ 景気一段と停滞 円高と政策のはざま きしみ増す景気 景気対策の季節 円高不況の中で 底這う景気 景気は踊り場へ 50 陰影部分は景気後退期 景気の呼称やできごと 列島改造ブーム 第一次石油ショック 安定成長 好況感なき上昇局面 景気中だるみ 公共投資景気 第二次石油ショック ハイテク景気 円高不況 付録 NEEDS日本経済モデル予測タイトル一覧 年 月 1987年 1988年 1989年 1990年 1991年 1992年 11月 12月 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 2月 3月 4月 5月 6月 7月 レビュー 号 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 タ イ ト ル モデルと標準予測名 脱「1高2低」経済 手探りの景気回復 構造改革元年 転機を待つ景気 税制改革で揺れる日本経済 正念場の経済政策 内需拡大に活路 景気回復の足音 円高下の景気回復 上昇軌道に踏み出す景気 浸透する景気拡大 膨らむ内需景気 金融景気から実需景気へ ドル安・株安に揺れる内需景気 逆風下の景気拡大 進む構造転換と景気拡大 ソフトランディングへの期待 好況広がる景気 好況バネに構造改善 巡航速度の日本経済 新たな成長経路へ向けて 成熟局面へ向かう景気 海外利上げで揺れる景気 大型景気への期待 投資景気の局面へ 試される景気の持続力 成長時代の足音 インフレ懸念下の景気持続 波乱含みの内外調整 消費税下の景気持続 利上げと平成景気 金利・為替で揺れる景気 中圧経済が続く 政治不安下の円熟景気 落ち着き見せる平成景気 減速に向かう大型景気 金利が揺さぶる成熟景気 明暗を分ける投資・消費 北風に向かう大型景気 波乱含みの平成景気 マ-ケット映す景気マインド 試練の平成景気 雲がたなびく平成景気 逆資産効果を超えて いざなぎをにらむ平成景気 ”水不足”懸念もある平成景気 イラクショックに耐える平成景気 三高経済 投資主導景気にかげり 天井感漂う景気 3%台成長へ 不透明感増す平成景気 推進力衰える平成景気 粘りみせる平成景気 跛行色強まる減速景気 足踏み状態の高原景気 余熱保つ平成景気 軟着陸への模索 秋風立つ平成景気 息切れ感広がる景気 政策の季節 緩やかな調整から回復へ 安定成長への試練 底固めに入る日本経済 推進力失う景気 逃げ水の景気回復 点滅する底入れ期待 景気覆う縮み志向 CONTROL1186 CONTROL1286 CONTROL0187 CONTROL0287 MACROQ32/CONTROL0387 CONTROL0487 CONTROL0587 CONTROL0687 MACROQ33/CONTROL0787 CONTROL0887 CONTROL0987 CONTROL1087 CONTROL1187 CONTROL1287 CONTROL0188 CONTROL0288 CONTROL0388 MACROQ34/CONTROL0488 CONTROL0588 CONTROL0688 MACROQ35/CONTROL0788 CONTROL0888 CONTROL0988 CONTROL1088 CONTROL1188 CONTROL1288 MACROQ36/CONTROL0189 CONTROL0289 CONTROL0389 CONTROL0489 MACROQ37/CONTROL0589 CONTROL0689 MACROQ38/CONTROL0789 CONTROL0889 CONTROL0989 CONTROL1089 CONTROL1189 CONTROL1289 CONTROL0190 CONTROL0290 CONTROL0390 CONTROL0490 CONTROL0590 CONTROL0690 MACROQ39/CONTROL0790 CONTROL0890 CONTROL0990 CONTROL1090 CONTROL1190 CONTROL1290 MACROQ40/CONTROL0191 CONTROL0291 CONTROL0391 CONTROL0491 CONTROL0591 CONTROL0691 MACROQ41/CONTROL0791 CONTROL0891 CONTROL0991 CONTROL1091 CONTROL1191 MACROQ42/CONTQE1291 CONTROL0292 CONTROL0392 MACROQ43/CONTROL0492A CONTROL0592 CONTROL0692 MACROQ44/ CONTROL0792 51 陰影部分は景気後退期 景気の呼称やできごと 平成景気 バブル景気 バブル崩壊 付録 NEEDS日本経済モデル予測タイトル一覧 年 月 8月 9月 10月 11月 12月 12月 1993年 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 1994年 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 1995年 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 12月 1996年 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 1997年 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 12月 1998年 1月 2月 レビュー 号 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 タ イ ト ル モデルと標準予測名 ストック不況におびえる日本経済 不況克服に乗り出す日本経済 浮揚力欠くリストラ不況 下げ止まりからなべ底へ 底ばい続く景気 冬景色に染まる平成不況 雪解け待つ景気 もたつく回復への助走 底入れへ苦闘する日本経済 円高に揺れる景気底入れ 手探りの景気回復 主役不在の景気回復 遠ざかる本格回復 袋小路の景気浮上 自律回復見失う景気 所得税減税に託す景気回復 長期化する下降局面 冬ごもりの日本経済 見え隠れする底入れの予兆 一服感のぞく平成不況 花冷え残る景気回復 広がる景気回復期待 近付く景気回復の足音 梅雨明けを待つ日本経済 猛暑の中の景気回復 回復感広がる日本経済 景気本格回復への地固め 投資回復待つ消費主導景気 緩やかに景気回復2年目へ 低成長経済への調整進む 震災に揺れる日本経済 復興を模索する日本経済 逆風下、景気拡大続く 円高と苦闘する日本経済 景気、なお上昇軌道に 綱渡りの景気回復 手詰まり感が覆う日本経済 円安で一息つく日本経済 大型対策、当面は下支え効果 調整局面は最終階段 足かせひきずる景気回復 課題山積、2%弱の成長に 寒さ緩む日本経済 生産主導の景気回復 浮揚感欠く景気回復 「足元」には明るさ広がる 景気、年度後半に不安残る 輸出・投資弱く、持続力に不安 自律回復への模索 もたつく生産の回復 緩やかに民需主導に転換 民需主導の回復、ペ-スは鈍化 緩やかな回復に増税の試練 逆風下の回復、投資・輸出に期待 株安が成長低下圧力に 家計部門の停滞色強まる 景気減速、試される企業活力 円安・増税で跛行性強まる 揺さぶられる輸出主導景気 景気二極化で回復は足踏み まだら模様の中、一進一退 生産減速、軽微な調整局面に 内需不振で調整は長期化へ 内憂外患で景気後退強まる 金融不安におびえる日本経済 投資も委縮、不況色一段と 試される公的資金・減税効果 金融不安一服でも景気さらに弱く CONTROL0892 CONTROL0992 CONTROL1092 CONTROL1192 CONTROL1292 CONTQE1292 CONTROL0293 MACROQ45/CONTROL0393 CONTROL0493 CONTROL0593 CONTROL0693 MACROQ46/CONTROL0793 CONTROL0893 CONTROL0993 CONTROL1093 CONTROL1193 MACROQ47/CONTROL1293 CONTROL0194 CONTROL0294 CONTROL0394 CONTROL0494 CONTROL0594 CONTROL0694 MACROQ48/CONTROL0794 CONTROL0894 CONTROL0994 CONTROL1094 CONTROL1194 CONTROL1294 CONTROL0195 CONTROL0295 CONTROL0395 CONTROL0495 CONTROL0595 CONTROL0695 MACROQ49/CONTROL0795 MACROQ49V2/CONTROL0895 CONTROL0995 CONTROL1095 CONTROL1195 CONTROL1295 MACROQ50/CONTQE1295 CONTROL0296 CONTROL0396 CONTROL0496 CONTROL0596 CONTROL0696 MACROQ51/CONTROL0796 CONTROL0896 CONTROL0996 CONTROL1096 CONTROL1196 CONTROL1296 MACROQ52/CONTROL0197 CONTROL0297 CONTROL0397 CONTROL0497 CONTROL0597 CONTROL0697 MACROQ53/CONTROL0797 CONTROL0897 CONTROL0997 MACROQ54/CONTROL1097 CONTROL1197 CONTROL1297 CONTQE1297 CONTROL0198 CONTROL0298 52 陰影部分は景気後退期 景気の呼称やできごと さざ波景気 失われた10年 アジア通貨危機・ 金融危機 付録 NEEDS日本経済モデル予測タイトル一覧 年 月 3月 4月 4月 5月 6月 7月 8月 9月 10月 11月 12月 12月 1999年 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 2000年 2月 3月 4月 5月 6月 6月 8月 9月 9月 10月 11月 12月 2001年 1月 2月 3月 4月 5月 6月 7月 8月 9月 9月 10月 11月 12月 2002年 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 2003年 1月 2月 3月 4月 5月 6月 7月 レビュー 号 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 タ イ ト ル モデルと標準予測名 追加対策頼みの景気回復 民需総崩れ、景気対策も力不足 民需委縮、決め手欠く追加対策 なお残る景気の下振れ懸念 景気後退さらに厳しく 追い詰められる日本経済 荒波に乗り出す新政権 危うさ増す内外経済 景気は土砂降り模様へ 歯止め失うデフレ経済 景気浮揚はまだ道半ば 先走る景気回復期待 冬ごもり続く景気 なお沈む投資・輸出 胎動に試練 景気浮上へ足かせ重く 暗雲晴れず底をはう景気 一息つくデフレ経済 底離れうかがう景気 梅雨明け間近の景気 底ばいからじわり浮上へ 回復の芽膨らむ日本経済 自律回復に踏み出す日本経済 一段の浮上に挑む景気 飛躍を期すミレニアム経済 設備投資の出番待つ景気 踊り場から本格回復へ すそ野広がるIT景気 株価調整を越えて 地力問われる景気回復 設備投資・輸出主導で2%成長へ デフレ克服し自律回復へ 前進する設備投資主導景気 日本経済、着々と浮上 さざ波立つ内外景気 逆風に耐えるIT景気 踊り場迎える新年度経済 寒風しのぐ日本経済 暗雲迫り、景気土俵際へ 回復軌道見失う日本経済 景気、目先は一段と厳しく デフレ経済に構造改革の重し 景気、年内は調整局面に 改革に立ちはだかる景気後退 浮力失う景気、改革は多難に 深みに入るIT不況 下振れ不安増す内外景気 混迷深まる日本経済 木枯らしに震える日本経済 底入れ探る新年度経済 下げ止まりに向かう日本経済 景気浮上へ株安の試練 輸出主導で機首上げる景気 海外景気追い、回復へ一歩 内需欠き遠い本格回復 輸出起点に好循環探る景気 上向く景気に米国変調の影 内外株安に耐える日本経済 綱渡りの景気回復 自律回復に一段と険しさ 逆風強まる新年度経済 薄氷踏む新年度景気 推進力失う日本経済 天井感強まる新年度経済 景気は夏場にも調整局面へ 米国晴れず国内景気にも影 輸出先細りで景気引き潮に 景気、高まる調整リスク 心理好転も遠いデフレ脱却 CONTROL0398 MACROQ55/CONTROL0498 CONTNEW0498 CONTROL0598 CONTROL0698 MACROQ56/CONTROL0798 CONTROL0898 CONTROL0998 CONTROL1098 CONTROL1198 CONTROL1298 CONTQE1298 CONTROL0199 CONTROL0299 CONTROL0399 CONTROL0499 CONTROL0599 CONTROL0699 MACROQ57/CONTROL0799 CONTROL0899 CONTROL0999 CONTROL1099 CONTROL1199 CONTROL1299 CONTROL0200 CONTROL0300 CONTROL0400 CONTROL0500 CONTROL0600 MACROQ58/CONTQE0600 CONTROL0800 CONTROL0900 CONTQE0900 CONTROL1000 CONTROL1100 CONTQE1200 CONTROL0101 CONTROL0201 MACROQ59/CONTROL0301 CONTROL0401 CONTROL0501 CONTROL0601 CONTROL0701 CONTROL0801 CONTROL0901 CONTNEW0901 CONTROL1001 CONTROL1101 CONTROL1201 CONT0102 CONT0202 CONT0302 CONT0402 CONT0502 MACROQ60/CONT0602 CONT0702 CONT0802 CONT0902 CONT1002 CONT1102 CONT1202 CONT0103 MACROQ61/CONT0203 CONT0303 CONT0403 CONT0503 CONT0603 CONT0703 53 陰影部分は景気後退期 景気の呼称やできごと IT景気 IT景気崩壊 小泉構造改革・ デフレ下の景気回復 付録 NEEDS日本経済モデル予測タイトル一覧 年 月 8月 9月 10月 11月 12月 2004年 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 2005年 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 2006年 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 2007年 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 2008年 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 2009年 1月 2月 3月 レビュー 号 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 138 139 140 タ イ ト ル モデルと標準予測名 米回復で薄日差す日本経済 リストラ緩み景気に浮力 回復のすそ野広がる日本経済 輸出・投資主導で2%成長続く 輸出・投資軸に上げ潮続く 地力問われる新年度経済 景気、内外で上昇気流に 回復広がるも輸出主導変わらず 春うらら景気、試される持続力 上昇景気に乱気流の芽 峠にさしかかる景気拡大 景気拡大、来年には試練も デジタル景気に転機の兆し 秋風漂う日本経済 岐路に立つ景気 不透明度増す新年度経済 景気停滞、新年は息切れ 寒風に耐える新年度経済 雪解け待つ景気 主役不在で力強さ欠く回復 景気、緩やかな上昇気流へ 景気再浮揚、試される企業活力 踊り場からじわり回復へ 調整進む日本経済 景気、内需主導で浮上 緩やかな成長続ける日本経済 企業、家計に好循環広がる 浮力保つ新年度経済 民需主導で2%成長へ いざなぎ超えにらむ新年度経済 景気、民需主導で安定感増す 「平時モード」の景気回復 安定成長へ高まる持続力 景気、巡航速度へ 安定成長保つ日本経済 民需軸に浮揚力保つ 設備投資・消費主導の成長続く 拡大テンポ鈍る日本経済 逆風に耐え、持続的成長へ 景気、底堅く推移 新年度は民需主導で1.8%成長に デフレ克服する新年度経済 消費回復で安定成長に 緩やかな回復軌道たどる日本経済 ITの生産調整を越えて 2007年度は実質2%成長に 目先減速も回復崩れず 民需主導の成長が持続 民需堅調で2%成長持続 逆風吹くも回復基調は持続 住宅変調で景気にさざ波 成長は一旦鈍化へ 天井感強まる長寿景気 不透明感広がる景気回復 鈍化する景気回復の勢い 日本経済は正念場に 減速感強める日本経済 弱まる景気浮揚力 08年度前半はゼロ成長に 日本経済、一段と厳しく 08年度は7年ぶりの低成長に 強まる下振れ懸念 企業部門の不振が家計に波及 2008年度は7年ぶりのマイナス成長に 景気後退、一段と厳しく 景気悪化、急速に進展 需要総崩れ、深刻化する景気後退 急降下続ける日本経済 CONT0803 MACROQ62/CONT0903 CONT1003 CONT1103 CONT1203 CONT0104 CONT0204 CONT0304 CONT0404 CONT0504 CONT0604 CONT0704 CONT0804 MACROQ63/CONT0904 CONT1004 CONT1104 MACROQ64/CONT1204 CONT0105 CONT0205 CONT0305 CONT0405 CONT0505 CONT0605 CONT0705 CONT0805 MCROQ65/CONT0905 CONT1005 CONT1105 CONT1205 CONT0106 CONT0206 CONT0306 CONT0406 CONT0506 CONT0606 CONT0706 CONT0806 MACROQ66/CONT0906 CONT1006 CONT1106 CONT1206 CONT0107 CONT0207 CONT0307 CONT0407 CONT0507 CONT0607 CONT0707 CONT0807 MACROQ67/CONT0907 CONT1007 CONT1107 CONT1207 CONT0108 CONT0208 CONT0308 CONT0408 CONT0508 CONT0608 CONT0708 CONT0808 MACROQ68/CONT0908 CONT1008 CONT1108 CONT1208 CONT0109 CONT0209 CONT0309 54 陰影部分は景気後退期 景気の呼称やできごと 戦後最長の景気回復 リーマン・ショック 付録 NEEDS日本経済モデル予測タイトル一覧 年 月 4月 5月 6月 7月 8月 9月 10月 11月 12月 2010年 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 2011年 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 2012年 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 2013年 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 レビュー 号 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 タ イ ト ル モデルと標準予測名 底入れ期待も、本格回復は望めず 弱い自律的な回復力 重い回復の足取り 経済対策で景気浮場も加速せず 民需弱く力なき回復 景気持ち直し、勢いは弱く 浮場力を欠く景気 民需も緩やかに回復へ 日本経済、薄水の回復 デフレ長引き回復感乏しく 目先減速も回復基調は維持 輸出主導で回復は徐々に広がり 力強い外需、成長をかさ上げ スピード調整に入る景気回復 政策変更に揺れる、外需頼みの景気 外需なお強いが、内需への波及弱く さまよう政策、強まるデフレ圧力 “小粒”経済対策の効果は期待薄 踊り場景気の行方、金融政策が左右か 厳冬乗り越えるか、岐路に立つ日本経済 頼りになるのは、やはり外需か 堅調な外需、底力を試される民需 踊り場脱却に向け足場を固める日本経済 大震災発生で不透明感強まる景気 11年度はゼロ近傍まで成長低下 年後半に回復も、11年度はマイナス0.3%成長 生産持ち直しで回復軌道に 設備投資に持ち直しの兆し 震災の影響和らぎ11年度は0.6%成長に 急回復を経て再スタートの時期へ 輸出の減速が成長を押し下げ 3次補正予算が景気を下支え 欧州の寒波じわり、日本経済にも重し 1~3月期以降は緩やかな持ち直し続く 海外景気の冷え込み和らぎ緩やかな回復へ 本格化する公共投資、12年前半を持ち上げ 12年度前半は内需が成長を主導 4~6月期も公共投資の景気下支え続く 内需が主導、加速感は乏しく 消費税率引き上げを控え13年度は1.9%成長に ぐずつく海外景気、陰り始めた民需 海外景気停滞、忍び寄る秋冷 輸出悪化で揺らぐ12年度の成長見通し 景気後退局面入りが鮮明になった日本経済 厳冬耐え抜く日本経済 円安と補正予算が景気回復を後押し 下げ止まりから反転に向かう日本経済 アベノミクス期待で、実体経済にも春風 改善する消費者心理、進む景気回復 内外需の堅調で13年度は高成長に 続く景気回復、消費が主導 設備投資の持ち直しで底堅さ増す内需 消費好調のうちに設備投資にも点火へ 13年度は内需好調で、2%台後半の高成長 輸出が足踏みするも13年度内は成長続く 13年度後半の成長は消費がけん引 アベノミクスに消費増税の試練 55 CONT0409 CONT0509 CONT0609 CONT0709 CONT0809 MACROQ69/CONT0909 CONT1009 CONT1109 CONT1209 CONT0110 CONT0210 CONT0310 CONT0410 CONT0510 CONT0610 CONT0710 CONT0810 CONT0910 MACROQ70/CONT1010 CONT1110 CONT1210 CONT0111 CONT0211 CONT0311 CONT0411 CONT0511 CONT0611 CONT0711 CONT0811 MACROQ71/CONT0911 CONT1011 CONT1111 CONT1211 CONT0112 CONT0212 CONT0312 CONT0412 CONT0512 CONT0612 CONT0712 CONT0812 MACROQ72/CONT0912 CONT1012 CONT1112 CONT1212 CONT0113 CONT0213 CONT0313 CONT0413 CONT0513 CONT0613 CONT0713 CONT0813 MACROQ73/CONT0913 CONT1013 CONT1113 CONT1213 陰影部分は景気後退期 景気の呼称やできごと 東日本大震災 アベノミクス NEEDS おかげさまで 日本経済 40 周年 モデル NEEDSの日本経済モデルは2013年10月をもちましてサービス開始から40周年を迎えました 今後ともよろしくご愛顧のほどお願い申し上げます 76 109 方程式数 1974.4 レポート 「インフレ下の低成長」 第一次石油危機 系列数 マイナス成長 実質成長率 MACROQ1 1973.10 NEEDS−TS/Ⅱ サービス開始 1980.3 レポート 第二次石油危機 プラス成長 1969.3 日本経済新聞社に電算機本部発足 経済データの蓄積と活用が本格化 ( マ ク ロ 経 済 分 析 シ ス テ ム ) 「異常事態宣言」 四半期、前期比 タイムシェアリング(時分割)システムで提供 今とは違い、ホストコンピューターにつないで 経済分析をするサービスだった 1969 日経初の計量経済モデルである「労働経済モデル」完成 1972 NEEDS発足 1973 1974 1975 1970.9 いざなぎ景気 列島改造ブーム (Nikkei Economic Electronic Databank System) 1971.3 日本経済研究センターに計量研究部を新設 計量予測モデルの開発を委託 1976 1977 1978 1979 1980 1981 1982 1983 1984 1985 円高不況 1970.2 1970 1971 1982.4 マクロ経済の予測を解説する 「Forecast Summary」 を発行開始 レポート 1986 「円高で2%成長へ」 1987 バブル景気 1988 1989 1992.10 レポート 1990 「浮揚力欠くリストラ不況」 1991 バブル崩壊 1998.1 レポート 1994.6 「NEEDS-DataGEAR」によるサービス開始 WINDOWS パソコンで経済分析が可能に 「試される公的資金・ 減税効果」 「試される公的資金 ・ 減税効果」 1992 1993 1994 1995 1996 2002 2007.1 レポート 「景気後退、 一段と厳しく」 リーマン・ショック 2011.3 レポート 「大震災発生で 不透明感強まる景気」 1993.6 現在に続く 「日本経済モデル」が誕生 レポート NEEDSを提供する電子メディア局が 日本経済新聞社から分社し 日本経済新聞デジタルメディアが発足 2003 2004 IT景気 2001.7 計量経済分析用ソフト「AREMOS」での サービス提供開始 パソコン上でのサービスに完全移行 2005 小泉構造改革 デフレ下の景気回復 レポート 2006 2007 計量経済分析用ソフト 「EViews」 での サービス提供開始 2009 2010 2011 2012 2013 2007.3 「緩やかな回復軌道たどる日本経済」 2008 2010.4 1999.12 「飛躍を期すミレニアム経済」 1999 2001 1990.7 それまでのマクロモデルに 様々な分野の経済モデルを統合し 1998 2000 2008.12 レポート 「いざなぎをにらむ平成景気」 1997 アジア通貨危機・金融危機 1986.3 MACROQ73 2013.10 401 系列数 260 方程式数 本冊子に関するお問い合わせ 東京都千代田区大手町1-3-7 ●ウェブサイト http://www.nikkei.co.jp/needs ●お問い合わせ ( 03 ) 6256-2580 [email protected] NEEDS日本経済モデル40周年記念冊子

© Copyright 2026 Paperzz