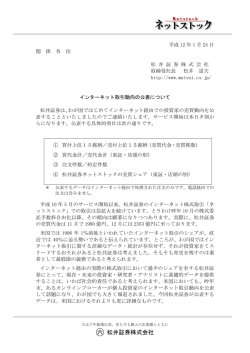

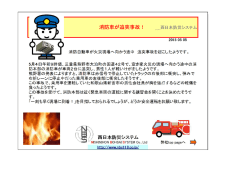

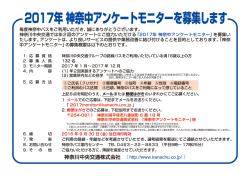

2017年(平成29年) 1月 4日 松井証券ストラテジスト 田村晋一 【特別レポート:田村の目】 ~2017年の株価見通し~ 春までは強気、徐々に調整局面入りを予想 ★円安・原油高で決算上振れ⇒輸入物価上昇で消費冷え込み+欧州発リスクオフの可能性 2017年株価シナリオのポイント ・米大統領就任前後までは現在の期待先行相場が続く ・円安・原油高による3Q、4Q決算の業績上振れも株価押し上げ要因 ・春以降、米新政権の政策に対する過剰期待が徐々にはく落する可能性 ・3月から欧州で続く選挙で、移民反対派の支持率が高まるとリスクオフ入りか ・国内でも輸入物価上昇で消費が冷え込むリスク、18/3期会社予想慎重か 2016年の株価は、日米の金融政策動向に加え、英EU離脱や米大統領選などサ プライズを伴う海外の出来事に大きく左右された1年だった。ドル円レートや原油 価格との相関が高かったのも大きな特徴で、英国民投票や米大統領選、米利上 げの行方やOPEC減産合意の可能性などに一喜一憂する局面が目立った。 2017年も引き続き海外動向から目が離せない。市場が注目しているからだけで はなく、海外動向の影響を受けたドル円変化が日本株にとり最重要と考えるから。 2017年の株価は春までは強気が続くが、夏以降は徐々にじり貧となる展開を予 想する。まず、1月から2月は期待値のピークとなる可能性が高い。1月20日に米 新大統領就任式、さらに1月下旬から2月上旬は企業の3Q決算がある。米新政権 への注目が再度高まるだろうし、円安に振れた分、輸出産業の業績上振れが期 待できる。株主還元の引き上げに踏み切る企業も出て市場心理はプラスに働こう。 2月以降、米新政権の政策の落としどころが徐々に明らかになる。議会与党共和 党はトランプ氏の全ての選挙公約に賛成している訳ではないし、公約の中には米 国全体の国益に反するものもある。就任前の過剰期待が沈静化、米ドル高、米 金利高、米株高がピークアウトすれば、日本株もピークアウトする可能性が高い。 3月以降は「更なる期待」よりも「ガッカリ」が出てくる可能性が高い。最大の懸念 事項は欧州。3月にオランダ議会、4~5月に仏大統領、8~10月に独連邦議会と 選挙が続く。テロの続く欧州では移民反対派の支持率が上昇しており、与党の政 権継続が不安視されている。選挙前から報道などで不安が高まれば、市場全体 がリスク・オフに陥る可能性が常に潜む。リスク・オフだと円高→株安となる。 さらに国内でも円安が変化をもたらすことを忘れてはいけない。まずは4月下旬か ら5月上旬の企業の通期決算。決算自体は円安で上振れ着地となる企業が多い だろう。しかし、それは事前想定済みなはず。注目は同時発表の18/3期会社予想 だが、円安がピークアウトしている頃だから、慎重な業績予想を出す企業が多い だろう。そして円安による輸入物価上昇がじわりと消費を冷え込ませる可能性を 忘れてはいけない。株価はさらなる上昇よりも尻すぼみとなる可能性がある。 17年前半の注目テーマは、2Q不振輸出企業の3Q挽回とインバウンド消費再来 Copyright (c) 1998 Matsui Securities Co.,Ltd. 2017年(平成29年) 1月 4日 松井証券ストラテジスト 田村晋一 2016年の振り返り ★海外イベントと金融政策でリスク・オフとリスク・オンが入れ替わり 2016年は海外のイベントや金融政策動向に左右され、リスク・オフとリスク・オンが 交互に入れ替わる1年だった。またドルと原油価格と株価の連動性も高かった。 まず年初に、中国株サーキットブレーカー発動と原油価格急落、円高の進行で、 市場は一気にリスクオフ・モードとなり、日経平均は下落して始まった。そして、日 銀のマイナス金利導入とドイツ銀行の信用不安も追い打ちとなった。 3月に入り、ECBの追加緩和や米FRBの利上げ延期で市場心理は一旦回復、日銀 への追加緩和期待も高まったが、4月末に緩和が見送られたことで徐々にリスクオ フに戻り始める。6月には英国のEU離脱決定で株価は同年の安値をつけた。 8月以降は、米利上げへの期待から要人発言や米マクロ統計発表にドル円が反応、 それに合わせて株価も一喜一憂する展開に。10月からは米大統領選の支持率変 化にドル円が反応して一喜一憂が続いた。そして11/8にトランプ氏当選が伝わると 一旦急落も、翌日の米市場がプラス反応したことで、日本株も大幅反転。その後 はリスクオンに大きく転換、米金利上昇⇒日米金利差拡大から円安⇒日経平均上 昇という流れとなった。OPEC減産合意で原油価格が上昇したことも大きかった。 図表1:2016年の主な出来事と市場価格の変化 主な出来事と話題 市場心理 株価 ドル 円 中国株急落で新興国経済懸念 原油価格急落 日銀マイナス金利導入 リスクオフ 円高 2月 ドイツ銀信用不安 日本の長期金利がマイナスに 前半オフ 後半回復 円高 3月 欧州ECBが追加緩和 少し回復 円高 4月 日銀追加緩和期待⇒見送り 少し回復 円安 少し回復 円高 1月 5月 6月 消費税引き上げ延期 英国民選挙でEU離脱決定 リスクオフ 円高 7月 日銀追加緩和期待 ポケモンGO配信で任天堂株上昇 少し回復 円安 8月 米利上げ観測に注目が集まる 日銀ETF買入れを意識 一進一退 円高 9月 日銀長期金利誘導目標 一進一退 円高 10月 米大統領選報道に一喜一憂 OPEC減産合意への期待高まる 一進一退 円高 11月 米大統領選 OPEC減産合意 リスクオン 円安 12月 米トランプ新政権への期待 リスクオン 円安 米金 利 出所:松井証券作成 Copyright (c) 1998 Matsui Securities Co.,Ltd. 米株 価 円金 利 原油 価格 2017年(平成29年) 1月 4日 松井証券ストラテジスト 田村晋一 米トランプ新政権の政策影響 ★実際はプラスとマイナスの両面があり、額面通りにならない可能性 米トランプ氏の発言について、大統領選前はマイナス報道が目立っていたが、当 選後はプラス面の報道が目立ち、市場の反応もプラス方向だ。プラスとマイナス、 どちらが本当なのだろうか。おそらく両方正しいと思う。各政策は議会が立法して 初めて実行可能となるのが基本だが、与党共和党は伝統的に市場主義で、財政 を含めた政府の介入も最小限とする傾向にあった。積極的な財政出動や政府介 入を唱えるトランプ氏の発言とは正反対である。ということは、公約のいくつかは修 正されたり、小規模化されたり、結論が出るまでに時間がかかる可能性が高い。 例えば、インフラ投資と減税は、短期的に景気押し上げ効果があるだろうが、既に 赤字の財政をさらに悪化させる。これは、財政悪化懸念で米国債価格が下落する 「悪い金利上昇」を招く可能性がある。「悪い金利上昇」が今のドル買いをドル売り に変えてしまうと世界的なリスク・オフとなる。障害が少なく有望なのは、海外子会 社剰余金の国内還付への優遇で、貴重な財源となるが、一時的な措置である。 国内雇用確保のためのTPP離脱や海外移転企業への制裁的措置、海外からの安 価な製品輸入への高関税などは、結果的に米国民に高い製品を買わせることに なり消費にマイナス。さらに相手国が報復関税措置を取れば、有力な輸出品であ る農産物等が打撃を受ける。農家は共和党の支持基盤の1つで、敵には回せない。 また、米国の潜在成長率が比較的高めなのは、移民を含めた人口増加率が高い ことが大きい。移民を規制すれば人口増加率が低下し、潜在成長率も低下するリ スクがある。そもそも国民のほとんどが移民出身である米国が、成長力と文化の 源である移民を規制すると、これまでのダイナミズムは失われないだろうか。 米大統領就任式は1月20日。その後の議会演説で具体的な施政方針が示され、 議会との交渉が始まる。その過程の報道により、具体的な落とし所が見えるだろう。 図表2:米トランプ新大統領の公約・発言項目の分析 政策 インフラ投資 効果・影響 ・景気拡大、雇用増加 米 株価 米 金利 為替 日本 株 課題 可能性 上昇 上昇 円安 一部 上昇 ・財政悪化 ・民間投資追随が不透明 小規模? 結論ま で時間 TPP離脱 NAFTA見直し 関税引上げ ・米国内雇用の保護 微妙 微妙 円高 下落 ・米国民が安い物買えず ・対抗されると米農産物 など輸出品に打撃 所得税減税 ・個人消費拡大期待 上昇 上昇 - 一部 上昇 ・財政悪化 ・低所得者層への影響小 小規模? 法人税率引下げ ・企業の投資拡大 ・株主還元拡大⇒個人消費 上昇 上昇 - 一部 上昇 ・財政悪化 ・他国引下げれば意味小 小規模? 海外剰余金へ の減税 ・税収増加 ・一時的にドル買い=円安 上昇 低下 円安 - ・一過性 ・還流する動機が低下? 大 金融緩和 ・米銀の貸出余力拡大 上昇 低下 - - ・バーゼルⅢあり、大手 銀への規制は変えれず 中小銀 のみ? 移民規制 ・低所得者層の雇用拡大? 微妙 微妙 円高 下落 ・潜在成長率の低下 ・技術者流出 小規模? 出所:松井証券予想 Copyright (c) 1998 Matsui Securities Co.,Ltd. 2017年(平成29年) 1月 4日 松井証券ストラテジスト 田村晋一 その他の株価変動要因リスト ★プラス方向よりもマイナス方向の懸念事項が多い気がする 米新政権以外の株価変動要因をまとめてみた。現時点では全て「可能性」であり、 「これが起きれば株価が上がる(下がる)」という項目のリストだ。 【プラス方向】 ・企業の3Q決算: 円安で業績上振れ企業が続出する可能性 ・イタリアの銀行とドイツ銀行の増資成功: 不安項目が1つ取り除かれ、世界的 に銀行株が上昇する可能性。日本の金融株にもプラス効果 ・インバウンド消費の再拡大: 訪日外国人は16年11月まで前年比+22%増ペー スだが、円安で12月~2月はさらに増加する可能性。日用品などの売上増に期待 ・株高による消費拡大: 13年に高額品主体に消費が拡大したが、それが再現さ れる可能性 ・円安による輸入物価上昇で消費者物価上昇: 消費が冷え込まなければプラス ・中国経済の安定成長が続く: 世界的に市場心理がさらに回復するし、日本の 輸出産業にもプラス 【マイナス方向】 ・欧州選挙で与党の支持率が低下: 不透明感が強まれば市場がリスク・オフに ・イギリスのEU離脱通告: 3月末期限だが、不透明感が強まる可能性 ・欧州の銀行の増資や支援策の失敗リスク: 成功すればプラスだが、解決が長 引けば、欧州株全体にリスク・オフとなり、日本の銀行株の足を引っ張るリスク ・企業の4Q決算と18/3期見通し: さらなる円安とならない限り、今期(17/3期)比 横ばいの慎重な見通しとなる可能性。そうなれば市場心理も鎮静化するリスク ・円安による輸入物価上昇で消費が低迷するリスク: 2015年夏の再来。 ・原油減産の失敗: 昨年11~12月の減産合意が崩れる可能性。そうなるとリス ク・オフに戻る可能性 ・中国の不動産バブル崩壊: 2017年に起きる確率はかなり低いと考えているが、 数年内に起きる可能性がある。そうなると、中国経済全体への懸念が強まり、世 界的にリスク・オフに戻る可能性 ・国内不動産市場のピークアウト: 既にマンション市場は減速している。オフィス 市場や物流関連、ホテルなどは堅調だが、人口や経済動態を考えれば、数年内 にピークを迎える可能性。最大の懸念は、賃貸需要がそう増えていない中で、低 金利を背景に急増する貸アパート建設が問題化すること Copyright (c) 1998 Matsui Securities Co.,Ltd. 2017年(平成29年) 1月 4日 松井証券ストラテジスト 田村晋一 2017年の主な政治日程 国内・アジア・国際会議 1月 通常国会召集 米国 欧州 米大統領就任(1/20) 日米首脳会談? 中国春節(旧正月)(1/27-2/2) 米大統領施政方針演説(中・下旬) 2月 3月 中国全人代全体会議 香港行政長官選挙 米連邦債務法定上限引き上げ期限 (3/15) オランダ議会選挙(3/15) イギリスのEU離脱通告期限(3/31) G20財務相・中央銀行総裁会議 フランス大統領選第1回投票(4/23) 4月 5月 G7首脳会議(5/26-27) フランス大統領選決選投票(5/7) 6月 通常国会会期末 フランス議会選挙(6/11、18) 7月 G20首脳会議(7/7-8) 8月 東京都議選 ASEAN首脳会議(50周年) ドイツ連邦議会選挙(8/27~10/22) 9月 10月 11月 (秋)中国共産党全国大会 12月 ※現時点の情報に基づいており、日程等は変更される場合があります。 (出所:松井証券) リスクおよび手数料等の説明 株式取引は、株価の変動等により損失が生じるおそれがあります。 ■株式取引の委託手数料はインターネット経由の場合1日の約定代金の合計により決定し、100,000円(税抜)が上限です ■上場有価証券等書面、取引規程、取引ルール等をご覧いただき、内容を十分ご理解のうえ、ご自身の判断と責任により お申込みください ■口座基本料は個人の場合には原則無料です ※各種書面の郵送交付には、年間1,000円(税抜)をご負担いただく場合があります ■本レポートは、当社が信頼できると判断した情報に基づき記載されていますが、その情報の正確性および完全性を保証 するものではありません ■本レポートは、お客様への情報提供を唯一の目的としたものであり、投資勧誘を目的として作成したものではありません ■投資に関する最終決定は、お客様ご自身の判断でなさるようにお願いいたします ■本レポートに掲載された情報の使用による結果について、当社が責任を負うものではありません ■本レポートに掲載された意見や予測等は、レポート作成時点の判断であり、今後、予告なしに変更されることがあります ■本レポートの一切の著作権は当社に帰属します。いかなる目的であれ、無断複製または配布等を行わないようにお願い いたします 業者名等 松井証券株式会社 金融商品取引業者 関東財務局長(金商)第164号 加入協会名 日本証券業協会、一般社団法人金融先物取引業協会 Copyright (c) 1998 Matsui Securities Co.,Ltd.

© Copyright 2026 Paperzz