2015年9月1日版 日生協企業年金基金の概要 (会員生協の退職金制度をしっかり支えます) 1 2 3 企業年金制度と退職金制度 日生協企業年金基金の組織 日生協企業年金基金の資産運用 日生協企業年金基金 1 企業年金制度と退職金制度 「公的年金」「企業年金(退職金)」「自助努力」 が老後の暮らしを支える3本柱 増税や社会保険の負担の増加で老後の支出は増加傾向です。 老後の収入は「公的年金」「企業年金・退職金」を柱として、老後 の生活をまかなうことになります。 これで不足する分は個人年金や財形年金、預貯金など自助努力で積 み上げる必要があります。 日生協企業年金基金は、全国の生協が結集・協力して運営している 第1制度、第2制度の二つの制度で生協職員の老後の暮らしにお役 に立ちたいと考えています。 2 企業年金制度と退職金制度 年金制度の体系 ( )は2015年3月末の加入者数 (48万人) (18万人) 国 民 年 金 基 金 確定拠出 年金 (企業型) 確 ( 定 個 拠 人 出 型 )年 金 国 自営業者等 3 (464万人) (788万人) (408万人) 確定給付企業年金 厚生年金 基金 職域加算部分 代行部分 厚生年金保険 (3,527万人) 民 年 共済年金 (439万人) 金(基礎年金) 会社員 第3号被保険者 第1号被保険者 第2号被保険者 (945万人) (1,805万人) (3,966万人) 公務員等 企業年金制度と退職金制度 退職金制度における企業年金制度の組み立て(例) 【確定拠出年金とは】企業が退職金規程等で定めた掛金額を、従業員ごとに管理された年金資産口座に拠出します。 従業員は、その資産を自己の責任で運用しその運用結果が反映した給付を受け取る(原則として60才)年金制度 です。また、規約で定めている場合、従業員も給与天引きで掛金の上乗せ(マッチング拠出)が可能です。 【確定給付企業年金とは】企業が退職金規程等で退職時の給付額を定め、掛金を拠出し年金資産として一括して運用 します。退職時の給付額は定められているため、資産運用のリスクは企業が負います(予定した運用利回りを下 回り年金資産が不足した場合に追加掛金の拠出など) 。 ・ 日生協企業年金基金の第1、第2制度とも確定給付企業年金です。 ・ 第1制度の加入対象者は、社会保険加入者で掛金率は統一の制度で退職給付のベースとして活用されています。 ・ 第2制度の加入対象者や掛金額は、会員生協の退職金規程に沿って、柔軟に設計できる活用度の高い制度であり、 すでに実施されている規約型確定給付企業年金等からの移換も可能です。 マッチング拠出 確定拠出年金 退職金規程によ る要支給額 退職一時金 確定給付企業年金 (日生協企業年金基金第2制度) (日生協企業年金基金第1制度) 4 企業年金制度と退職金制度(キャッシュバランスプラン) 日生協企業年金基金では、キャッシュバランス・プランを採用しています(第1、第2共通)。 ・ 加入者ごとに仮想口座を設定します(仮想個人勘定)。 積立方法 ・ その仮想口座に掛金が拠出・積立され、さらに国債の利回りなど規約で定める一定の利率(再評価率) によって利息を付与していき、その累計額をもとにして年金又は一時金を支給します。 仮想個人勘定残高 掛金累計額 退職 再評価額累計額 ( 再評価額累計額 取得 + 掛金累計額 = 仮 想 個 人 勘 定 残 高 支給開始 第 2 制一 度 は時 組金 合か せ年 も金 可 能 ) 一時金 年 年 年 年 年 金 金 金 金 金 ・・・ 額 額 額 額 額 年金額は規約で定める数値 (年金換算率)で算出 再評価率は以下のものが認められています。 再評価率 ① ③ 定率 ② 国債の利回り(償還期間、利回りの種類を規約に規定) ①と②の組み合わせ ④ ②、③に掲げる率にその上限又は下限を定めたもの 日生協企業年金基金では④を採用しています。10年国債の前5年の平均利回りとし、毎年変更します。 下限は1%、上限は4.5%です。 5 日生協企業年金基金の年金業務と機関運営 2015年7月末の事業と業務執行体制 生協数(事業所数) 当 期 第1制度 第2制度 前年度末 375 84 379 82 増 減 △4 2 加入者数 当 期 第1制度 第2制度 前年度末 44,461 13,585 43,674 12,915 基金加入生協 代議員会 増 減 787 670 (選定代議員と互選代議員 各21名で構成) 監事 年金受給者数 当 期 第1制度 第2制度 前年度末 2,685 136 増 減 25 28 理事会 △ 0.1 0.4 0.3 理事長 2,660 108 (選定理事と互選理事 各10名で構成) ※会計士監査を2012年 度より実施 資産残高(単位億円) 当 期 第1制度 第2制度 合計 前年度末 380.3 462.1 842.4 380.4 461.7 842.1 増 減 基金事務局 常務理事・運用執行理事 ※保険資産の配当前残高 6 資産運用委員会 ※委員数10人(外部有 識者委員を含む) 日生協企業年金基金の組織概要 日生協企業年金基金の事業の特徴 多くの会員生協が共同することで資 産運用などスケールメリットを創出 ・資産規模の拡大により分散投資の選択幅が 広がり運用リスクの分散が図れる。また、 運用コストの低減が可能 ・業務の集約に伴い運営コストの低減が可能 掛金の追加負担発生のリスクを抑え た資産運用 ・キャッシュバランスプランを採用しローリ スク運用が可能 ・ローリスク運用方針によって積立不足が発 生しにくく健全な年金財政を継続 事業経営においても事業メリットの ある制度 ・掛金は、全額損金算入 ・事前積立と資産運用による費用節減が可能 第2制度では、各生協の退職金規程 に沿って柔軟に掛金設計が可能 ・定率制やポイント制など退職金規程に対応 した掛金設定が可能 ・加入時期、加入対象者、休職期間の取扱い も柔軟に対応可能 日生協企業年金基金の導入をご検討ください 7 掛け金と給付のシュミレーション(無料)を行い年金制度の設計をお手伝いいたします 基金の代議員で加入承認後、認可申請しおおむね2ヶ月後からの制度実施になります 日生協企業年金基金の資産運用 日生協企業年金基金の資産運用方針 資産運用の基本方針 ✔基金加入者、受給待期者、および受給者に対して定められた年金給付及び一時金給付を 将来にわたって安定的に行うに十分な資産を確保します。 ✔許容できるリスクのもとで可能な限り高い総合収益を確保し、長期的な拠出負担軽減と 給付のための財源を確保することをめざします。 ✔キャッシュバランスプランのもと、長期的に持続可能かつ強固な年金財政の構築を目指 して「ローリスク・ローリターン」の運用を行います。 分散投資の考え方 ✔安全資産とされる債券の配分を一番多くし、リスク管理に努める配分を行います。 ✔「金利上昇リスク」(債券価格の下落)に備え、オルタナティブ資産を一部組入れる等、 よりリスク(収益のバラツキ)の低減に努めます。 政策資産配分に基づく資産運用 ✔ 投資対象としてふさわしい資産の期待収益率、リスクに基づき、将来にわたる最適な 資産の組み合わせである、政策的資産構成割合(政策資産配分)を理事会で決定し、 この資産配分のもとで資産運用を行っています 。 8 日生協企業年金基金の資産運用 基金の資産運用 意思決定 ✔ 年金基金の資産運用は、将来にわたって加入者への確実な年金給付を実現し、委託者 (加入生協の経営者)の負託に応えるため、意思決定プロセスの透明性の確保を追求して います。 ✔ 資産運用の理念ともいえる「資産運用基本方針」のもと、中期的な政策資産配分の決 定をはじめ運用に係る決定事項を、資産運用委員会、理事会、代議員会に提案・報告し、 組織決定を経て執行しています。 基金の資産運用意思決定の概要 基金事務局 運用コンサルタントと 事務局提案作成 理事会 代議員会での 議案確認 9 資産運用委員会 (原則年4回開催) での議論・確認 運用執行 日生協企業年金基金の資産運用 現在の政策資産配分 第3期政策資産配分(2014~2018年度) 期待収益率 2.00% 想定リスク 3.67% 安全資産 収益追求資産 世界債券 一般勘定 短期資産 世界株式 代替運用 合計 43% 21% 3% 13% 20% 100% 【第3期政策資産配分の考え方及び第2期政策資産配分からの変更点】 欧州の金融不安や中東の地政学的リスクが高まったことや第2期政策資産配分で機能した「下ブレリスク」 抑制策 をさらに進化させ、より安定的な収益を確保するために第3期政策資産配分の検討を1年繰り上げて論 議・決定しました。 新たな資産配分は、国内外債券と生保一般勘定を「安全資産」と位置付けて資産保全と安定収益の確保を図 るとともに、内外株式と絶対収益追求型のヘッジファンド等の代替運用を「収益追求資産」として市場の変動 に対して相互補完し期待収益を確保することを目指しています。 また、それぞれの資産区分内でも、世界債券は為替リスクを排除するために為替のフルヘッジの導入や金利 上昇時の債券評価額減を補う戦略を組み込んでいます。世界株式では、市場下落時のリスクを抑える「リスク 抑制的アクティブ運用戦略」の構成比を高めています。 10 日生協企業年金基金の資産運用 過去の政策資産配分の振り返り 第1期政策資産配分と収益(2005~2009年度) 期待収益率 2.44% 想定リスク 第1期政策資産配分策定の経過と評価 4.76% 国内債券 外国債券 国内株式 外国株式 合計 64% 14% 13% 9% 100% 年次 ※パッシブ運用資産 2005 2006 2007 2008 2009 48.4% 46.9% 48.9% 66.7% 66.3% ※アクティブ運用資産 51.6% 53.1% 51.1% 33.3% 33.7% 運用収益率(修正総合) 10.2% 4.2% △5.4% △10.7% 9.5% 運用資産残高(億円) 267.1 285.3 279.4 257.7 287.3 1.3% 1.2% 1.3% 1.4% 1.5% 付与利率(再評価率) 第2期政策資産配分と収益(2010~2013年度) 期待収益率 1.91% 想定リスク 7.09% 国内債券 外国債券 国内株式 外国株式 その他 合計 44% 23% 9% 9% 15% 100% 年次 ※パッシブ運用資産 2010 2011 2012 2013 66.1% 65.6% 46.4% 51.0% ※アクティブ運用資産 33.9% 34.4% 53.6% 49.0% 運用収益率(修正総合) △0.6% 2.1% 9.8% 6.5% 420.6 510.1 570.2 776.1 1.5 1.5 1.3 1.2 運用資産残高(億円) 付与利率(再評価率) 11 厚生年金代行部分を返上して、堅実な企業年金基金をめざして 2005年4月に再スタート。キャッシュバランスプランを採用し、 健全な財政を維持する運用収益をローリスクで実現することを目 指した運用方針のもと、第1期政策資産配分を策定しパッシブ運 用48%、アクティブ運用52%で運用を開始しました。 2007、2008年の世界的金融危機では、アクティブ運用も一般 的な手法であったため市場の影響をもろに受けました。資産配分 で株式の構成比を低く抑えていたため企業年金全体に対して相対 的に資産の毀損は少なく、2008年度は運用収益率が△10.7% で責任準備金に対する資産比率が0.95となり積立不足にはなり ましたが、2009年には積立不足を解消することができました。 第2期政策資産配分策定の経過と評価 2007、2008年の金融危機を受けて各資産の運用リスクが高ま りました。第2期政策資産配分では、最小限の期待収益率(再評 価率+運用費用+αの剰余)を設定し可能な限り想定リスクを抑 える資産配分としました。具体的には、低金利下の国内債券とリ スクの高い株式の構成を下げて外国債券と「その他」としてヘッ ジファンドに振り向けて安定的な収益確保を目指しました。ヘッ ジファンドは市場の変動にかかわらず安定的な収益確保を目指す 絶対収益追求型を選定、外国債券は為替変動の影響を抑えるため 円高局面で為替ヘッジを高めるヘッジ手法を採用。また、各資産 区分内でもアクティブ運用では「市場の下ブレ」に備える戦略 (リスク抑制的なアクティブ)を選定・採用して想定リスクを引 き下げることを追求しました。結果として、2010年の欧州金融 不安の場面等にこの下ブレ抑制の戦略が機能しました。 ※パッシブ(インデックス)運用: TOPIXなど市場のインデックス(指数)の動きに連動する運用成果を目標とする運用手法。 アクティブ運用:適切に情報を収集し分析することによって、市場平均を上回る収益の獲得を目標とする運用手法。 日生協企業年金基金の資産運用 年金資産運用の環境変化(2005~2014年) (利回り) 8.0 7.0 10年国債利回りと為替(ドル/円) 日本 米国 (円) 140 ドル/円 120 6.0 100 5.0 80 4.0 60 3.0 2.0 40 1.0 20 0.0 0 (ドル、円) 22,500 20,000 17,500 15,000 12,500 10,000 7,500 5,000 12 【トピックス】 ・2007年サブプライム住宅ローン危機 住宅価格が下落で住宅ローンの延滞率が高まり ローンを証券化した金融商品が下落。それを保 有していた多くの金融機関等が多額の損失を被 った。 株価の推移 日経平均 NYダウ ・2008年リーマンショック サブプライムローン問題を契機に2008年9月 負債総額約64兆円でリーマン・ブラザーズが 倒産し、世界的な金融危機に発展した。 2008年度の市況は、NYダウ:△38%、 日経平均△35%と株価が暴落、米国では国債 が買われ金利が12月にかけて急落(2.2%)。 ・ギリシャ債務問題 2009年末に財政収支の粉飾疑惑を契機に政府 への不信感や財政懸念が高まり南欧諸国への連 鎖や金融機関の経営悪化懸念が高まった。 2012年11月ECBとギリシャが財政目標の 緩和と追加支援策を合意、当面の財政破たん懸 念は後退したが、2015年体制変化で再燃。 ・2011年3月11日東日本大震災 震災で多くの企業が操業停止、サプライチェー ンもマヒし全国的に経済活動が低下。 ・安部政権の金融、財政、成長戦略 2013年1月政権発足から日銀の量的・質的金 融緩和で円安、株価上昇、雇用環境も改善方向 と市場は評価。財政健全化、雇用の質の改善、 企業規模や所得格差の改善が今後の課題との見 方が多い。 日生協企業年金基金の資産運用 基金の財政状況 2014年度年金財政決算概要 基 金 合 計 第 1 制 度 第 2 制 度 純資産額 (固定資産等) 850億円 純資産額 責任準備金※ 736億円 純資産額 850億円 > 剰余金114億円 純資産額 383億円 > 責任準備金 319億円 剰余金 64億円 純資産額 責任準備金 417億円 純資産額 467億円 > B/S PL 79百万円 合計667百万円 剰余金588百万円 13 責任準備金 417億円 となっているので、財政は健全で掛金の見直し(再計 算)を行う必要はありません。 剰余金 50億円 負債勘定 責任準備金 319億円 となっているので、財政は健全で掛金の見直し(再計 算)を行う必要はありません。 2014年度業務経理決算概要(第1、2制度合計) 資産勘定 責任準備金 736億円 となっているので、財政は健全で掛金の見直し(再計 算)を行う必要はありません。 383億円 467億円 継続基準による財政検証 経常収入 (事務掛金等) 経常支出 人件費118百万円 物件費等98百万円 313百万円 剰余金 97百万円 継続基準は、基金 が今後も継続する ことを前提に、年 金財政の均衡を保 つために必要な積 立金を保有してい るかどうかを毎年 度検証します。

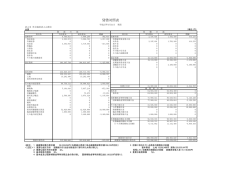

© Copyright 2026 Paperzz