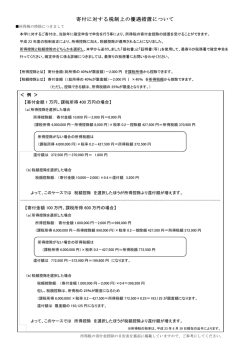

ミクロネシア連邦の税制の概要 MRA社 顧問税理士 高山政信 1 自己紹介 (FSMの税法に係る規則の制定に参画しました。) の税法に係る規則の制定に参画しました。) 高山政信税理士事務所(東京都荒川区:03-3810-7722) 東京国税局勤務25年(平成13年7月退職) (調査部12年、テレホンサービス3年、東京国税不服審判所5年、税務署5年) 調査部: ・調査官、主査として、外国人担当、外国法人、外資系法人の調査に従事した ・国際調査専門官(国際情報課)として移転価格調査及び事前確認に従事した ・国際調査専門官(国際調査課)として海外取引等の調査に従事した ・国際調査審理官(調査審理課)として海外取引等の審理事務に従事した 質問等は、[email protected] か上記事務所に電話でお聞きください 2 ミクロネシア連邦の税制(法人税)のポイント ・納税額= 課税所得 X 21% ・課税所得= 会計上の所得 ± 調整項目 -繰越損失 基本的に、所得金額の算出方法、外国税額控除額の算出方法、 申告書の作成の仕方について、日本の法人税法に準拠している 3 ミクロネシア連邦の法人税法の特徴 1. 大規模法人(MC法人)の課税所得 (平成22年3月31日以降に 終了する事業年度)に21%の税率で課税 2.親会社が採用している会計原則又は国際会計原則に基づいて会 計上の所得金額を算定 3.単体納税(連結納税制度は採用していない) 4.欠損金の繰越しは7年間 5.外国子会社配当等益金算入。間接外国税額控除より二重課税の 調整。外国税額の控除限度超過額の繰越しは7年間、還付はなし。 6.円による記帳及び円による納税が可能(外国為替の影響の排除可) 4 (会計上の)所得金額① 加算② 損金算入した外国税額の加算 外国子会社の外国税額の益金算入 資産評価損の加算 損金不算入とされる役員給与の加算 寄附金の損金不算入額の加算 交際費の損金不算入額の加算 法人税等の損金不算入額の加算 不正行為に係る費用の損金不算入 減算③ 資産の評価益の減算 船舶に係る圧縮損の損金算入 MC法人からの受取配当の益金不算入 MC法人からの受取配当の益金不算入 ①+②+②-③ 課税所得 税額④ 課税所得 X 21% 税額控除⑤ (外国税額控除額) 納税額 ④-⑤ 5 損金の原則(規則4.1) 6 事業費用は、その事業に通常、かつ、必要とされる費 用でなければならない。 通常の費用とは、法人税を納付する法人の産業にお いて一般的なものであり、かつ、その産業において受け 入れられている費用をいいます。 必要とされる費用とは、その事業において役立つもので あり、かつ、適切な費用のことをいいます。 資産の評価損の損金不算入(規則4.2) MC法人が有する資産の評価換えをしてその帳 簿価額を減額した場合、その減額した部分の金 額(資産の評価損)は、原則として、損金に算入さ れません。 7 役員給与の損金不算入(規則4.3) 大規模法人の役員に対して支給する給与等は、 次に掲げる役員給与等を除いて、損金に算入さ れません。 ・定期同額給与 ・事前確定届出給与 8 寄附金の損金不算入(規則4.4) 1 FSM国内の慈善団体への寄附金は、課税所得 の5%までの金額は、損金に算入されます。 それ以外の寄附金は、損金不算入とされます。 2 国外関連者への寄附金は、全額損金不算入と されます。 9 交際費等の損金不算入(規則4.5) 10 交際費等の額は、全額損金不算入とされます。 交際費等の額から、一定の福利厚生費、会議費 等の額は除かれます。 公租公課(法人税)の損金不算入(規則4.6) 公租公課(法人税)は、損金に算入されません。 11 損金算入した外国税額の加算(規則4.7) 損金算入した外国税額の加算(規則4.7) MC法人が支払った外国所得税及び外国法人税 は、損金算入か外国税額控除の適用を選択できま す。 したがって、外国税額控除を適用した外国所得税 額等は、損金に算入することはできません。 12 外国子会社の外国税額の益金算入 外国子会社等が支払った外国税額について外国 税額控除の適用を受ける場合、外国税額控除の 対象とする外国税額は、益金に算入されます。 13 船舶の圧縮益の損金算入(規則4.8 船舶の圧縮益の損金算入(規則4.8) 4.8) 14 船舶の買換え等については、圧縮損(80%)の 損金算入が認められます。 不正行為に係る費用の損金不算入(規則4.9 不正行為に係る費用の損金不算入(規則4.9) 4.9) MC法人が支出する不正行為(隠ぺい仮装行為、 賄賂等の不正の利益の供与等)に係る費用は、 損金に算入されません。 15 繰越欠損金(規則5.1 繰越欠損金(規則5.1) 5.1) 繰越欠損金は7年間の繰越しが認められます。 欠損金の繰戻し還付は認められていません。 16 確定申告(法351 確定申告(法351条) 351条) 確定申告は、事業年度終了後6ケ月以内に提出 しなければなりません。 17 納税(予定納税)(法352 納税(予定納税)(法352条) 352条) (平成22年 月1日以降に開始する事業年度) 日以降に開始する事業年度) (平成 年4月 第1期:事業年度開始後 期:事業年度開始後8か月以内に前事業年度の納税額の50% 期:事業年度開始後 か月以内に前事業年度の納税額の50% を納税(日本と同じ、仮決算による減額は不可) 第2期:事業年度終了後 期:事業年度終了後2カ月以内に、前事業年度の納税額の100 期:事業年度終了後 カ月以内に、前事業年度の納税額の100 %を納税(日本では、当事業年度の納税額の100%) 第3期:残額は、事業年度終了後 期:残額は、事業年度終了後6カ月以内に納税 期:残額は、事業年度終了後 カ月以内に納税 (残額>納税額の10%→ペナルティとして利子が課されます) (残額>納税額の10% ペナルティとして利子が課されます) *前事業年度がない場合(新設法人で、当期が6月超の場合)は、当期の見積納 *前事業年度がない場合 新設法人で、当期が6月超の場合)は、当期の見積納 税額をベースに第1期及び第2期を計算する。 18 外国税額控除(規則6.1 外国税額控除(規則6.1) 6.1) 次の金額のいずれか小さい金額が控除される。限度額を超える 金額は、7年間繰り越される。外国税額の還付の制度はない。 金額は、 年間繰り越される。外国税額の還付の制度はない。 ・外国法人税額 ・控除限度額=当期の法人税額*国外源泉所得 / 全世界所得 *キャプティブからの所得は、国内源泉所得。 キャプティブの運用所得等は、通常、国外源泉所得。 *全世界一括限度額計算。国外源泉所得の90%のシーリングなし。50%超等の *全世界一括限度額計算。国外源泉所得の90%のシーリングなし。 %超等の 高税率で課された外国法人税額の制限なし。 19 アドバンス・ルーリング(規則7) 20 FSMでは、事前相談をアドバンス・ルーリングの 形で公式に回答します。 *なお、 なお、MC法人に係る 法人に係るFSMの税法等に関する質問は、 の税法等に関する質問は、MRA社 社 なお、 法人に係る の税法等に関する質問は、 の顧問税理士(高山)は、電話、メール等で日本語で対応していま す。 日本のタックスヘイブン税制の概要 日本の内国法人及び居住者は、特定外国子会社等の利 益について、その法人からの配当の有無にかかわらず日 本の通常の税率(法人40%、個人50%)で課税されます ただし、適用除外に該当する場合は、課税されません。 21 外国法人の内訳 外国法人 外国関係会社 特定外国子会社等 22 実効税率は21%? (日本のTH税制での実効税率の算定方法) (日本の 税制での実効税率の算定方法) 実効税率: (A+ +B+ +C) )/ (D+E+F+G+H+I-J) ≦ 20% ⇒特定外国子会社等 (FSM:21% :21% ≦ MC法人 法人 ) A:本店所在地国で課される外国法人税(21%の税率での納税額) :本店所在地国で課される外国法人税(21%の税率での納税額) B:本店所在地国以外で課される外国法人税額(外国税額控除の対象となる税額) :本店所在地国以外で課される外国法人税額(外国税額控除の対象となる税額) C:みなし納付外国法人税( :みなし納付外国法人税(FSMでは適用なし) では適用なし) :みなし納付外国法人税( D:本店所在地国の法令に基づく所得( :本店所在地国の法令に基づく所得(MC法人の課税所得) 法人の課税所得) :本店所在地国の法令に基づく所得( E:本店所在地国の法令で非課税とされる所得( :本店所在地国の法令で非課税とされる所得(MC法人からの配当があるが、除外されている。) 法人からの配当があるが、除外されている。) :本店所在地国の法令で非課税とされる所得( F:損金算入支払配当( :損金算入支払配当(FSMでは適用なし) では適用なし) :損金算入支払配当( G:損金算入外国法人税( :損金算入外国法人税(FSMでは適用なし) では適用なし) :損金算入外国法人税( H:損金に算入されない保険準備金(日本と同じ基準なため、加算額はない) :損金に算入されない保険準備金(日本と同じ基準なため、加算額はない) I: : 益金算入すべき保険準備金(日本と同じ基準なため、加算額はない) J: : 還付外国法人税(FSMでは、外国法人税の還付の制度はなく、すべて繰越制度によっている) では、外国法人税の還付の制度はなく、すべて繰越制度によっている) 還付外国法人税( 結局、FSMでの納税額=実効税率=21%となっている! での納税額=実効税率=21%となっている! 結局、 23 適用除外の要件 (特定外国子会社等は、次の全ての要件を充足しなければならない!) 1.主たる事業が株式等、工業所有権等の保有又は航空機等の貸し付けではない(統括会 社は除く。) 2.事務所等を保有している(同居は不可。実体基準) 3.自らの事業を自ら管理支配している(管理支配基準) 4.業種による基準 (1)卸売業の場合、売上又は仕入のいずれかで、取引の過半が非関連者とによるもの (2)それ以外(製造等)の場合、本店所在地に工場等があること 5.毎期、確定申告書に適用除外に該当する旨の明細書の添付(宥恕規定が働かないと、 それだけで、適用除外の適用がない) 24 外国子会社配当益金不算入制度(21 外国子会社配当益金不算入制度(21年税制改正) 21年税制改正) (平成21年税制改正で導入:趣旨) (平成 年税制改正で導入:趣旨) 1. 国際展開するわが国企業が獲得する海外子会社の利益について、税制に 左右されずに、必要な時期に必要な金額を国内に戻すことが可能となるような 国際租税制度を整備すること 2. 国内に還流する利益が、設備投資、研究開発、雇用等幅広く多くの分野で 用いれ、わが国経済の活力向上につながることが期待できる (益金不算入額:95%) 益金不算入額:95%) 当該配当に係る源泉税等は、外国税額控除及び損金算入が認められない。 ⇒レンタキャプティブと外国子会社配当益金不算入の利点 →MCCの導入( の導入(FSMでは源泉税がない) では源泉税がない)→フルに同税制のメリットを享受! の導入( では源泉税がない) フルに同税制のメリットを享受! 25 それ以外の税金の概要 26 売上税:3% 売上税: % *資本金1Mドル未満の法人に適用 *資本金1 ドル未満の法人に適用 給与税:FSMでの での雇用に対して、最初の ドルに対して6% 給与税: での雇用に対して、最初の11,000ドルに対して6% 雇用に対して、最初の 、そして11,000ドルを超える分に対して ドルを超える分に対して10% 、そして ドルを超える分に対して % 社会保険税:FSMでの での雇用に対して、雇用主及び従業員が各6 社会保険税: での雇用に対して、雇用主及び従業員が各6 %。年間報酬12,000ドルを限度に計算 ドルを限度に計算 %。年間報酬 利子、配当、使用料等に係る源泉税なし 相続税、贈与税なし

© Copyright 2026 Paperzz