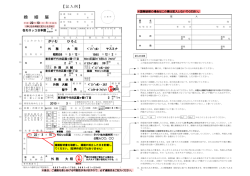

会計とディスクロージャー年表 執筆:税理士法人レクス会計事務所 公認会計士・税理士 野村 智夫 金融行政等の動き ■ 1975(昭和50)年~1983(昭和58)年 日本の会計制度等の変遷 主な経営破綻・会計事件等、主な経済事象 <オイルショック、低成長時代> ・時価発行が増え始まる ・企業会計原則改正(当期業績主義会計から包括主義会計)、商法と証取法の歩みより ・商法監査導入、連結財務諸表・中間財務諸表導入 ・複雑な会計課題として為替相場の変動に対する課題 ・本格的会計の時代が始まる ・銀行も監査対象、1983年以降は会計監査人株主総会選任 ・大手監査法人形成時期 □ 1975(昭和50)年~1977(昭和52)年 1975 S50 1976 S51 1977 S52 1978 S53 1979 S54 1980 1981 1982 S55 外国為替取引原則自由化 S56 S57 米国 証券売買委託手数料自由化 規制緩和 スタート 銀行監査スタート 国債取引制限緩和措置(民間金融機関の市中 連結財務諸表制度スタート(個別より1カ月後に 売却制限緩和) 提出) 中間財務諸表制度スタート ・商法改正に伴う企業会計原則の修正と関係省令等の改正 □ 1978(昭和53)年~1982(昭和57)年 企業会計審議会 外貨建取引等会計処理基準 発表 適格退職年金情報の注記による開示 商法改正 監査改訂(会計監査人株主総会選 商法改正 引当金制度改定 ワラント債 企業会計原則修正 負債性引当金解釈指針公 ■ 1983(昭和58)年~1992(平成4)年 <安定成長期を経てバブル経済の生成と崩壊やがて失われた10年へ> ・本格的時価発行増資の時代からバブル期の時価発行ブーム ・第二次株式公開ブーム ・大手監査法人による競争時代の始まり 監査が充実されていった時代 一方監査法人がビジネスファームとなっていった時代 ・有価証券届け出制度の弾力化(組込方式、参照方式) □ 1983(昭和58)年~1987(昭和62)年 ・ディスクロージャー制度の見直しによる財務情報の改善・充実 1984 1985 S58 東証等上場基準引き下げ 店頭登録制度も基準引き下げ 外国為替実需原則撤廃 先物取引認容 S60 国債フルディーリング認可 1986 S61 1987 S62 1983 □ 1988(昭和63)年~1990(平成2)年 1988 1990 S63 H2 プラザ合意 円高始まる 日米経済構造摩擦 8月 三光汽船会社更生申立 証券監督者国際機構設立 前川レポート(内需主導の経済成長) 英国 証券ビッグバン リゾート法成立 連結財務諸表同時提出 資金収支表導入 有価集権届書における組込方式導入 ・企業活動の多角化・国際化に伴うディスクロージャー制度の改善 □ 1991(平成3)年~1993(平成5)年 有価集権届書における参照方式導入 リクルート事件発生 連結財務諸表を有価証券報告書に組込 住友銀行不正融資事件 セグメント情報スタート 関連当事者情報開示スタート 企業会計審議会「先物・オプション取引等に関す る時価情報に関する意見書等について」公表 ・時価情報開示の充実及び監査基準等の全面的見直し 1991 H3 有価証券時価情報の開示スタート 1992 H4 証券取引等監視委員会 発足 参考文献:日本公認会計士協会「証券取引法に基づくディスクロージャー50年の変遷」 山浦久司「会計監査論」(中央経済社) 1/1 証券不祥事(とばし)発覚 富士銀行、東海銀行不正融資事件 5月 村本建設会社更生開始決定

© Copyright 2026 Paperzz