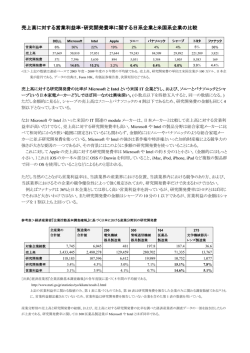

●Intel● Intel[http://www.intel.com] 本社所在地 2200 Mission College Blvd., Santa Clara, CA 95052-8119 U.S.A. (百万米ドル) 08 年 12 月期 電話番号 1-408-765-8080 09 年 12 月期 10 年 12 月期 11 年 12 月期 全社売上高 37586 35127 43623 53599 半導体売上高 37586 35127 43623 53599 半導体設備投資 5197 4515 5207 10764 主な製品 MPU、 アプリケーション ・ プロセサ、 チップセット、 フラッシュ ・ メモリ、 通信用 LSI など 製品別構成比 PC クライアント事業 : 65% / データセンタ事業 : 19% / フその他 : 16% 主な投資先 08 年 12 月期 Fab11x、 Fab24E、 Fab12、 Fab28、 Fab32、 Fab68 09 年 12 月期 Fab11x、 Fab24E、 Fab12、 Fab28、 Fab32、 Fab68 10 年 12 月期 Fab11x、 Fab24E、 Fab12、 Fab28、 Fab32、 Fab68 11 年 12 月期 Fab11x、 Fab24E、 Fab12、 Fab28、 Fab32、 Fab68 (1) 事業構造改革 : ファンドリ事業への参入 同社では本体事業を中核である MPU、 チップセットに集中するため、 非中核企業の売却、 フラッシュメモリ事業の分社 化といった事業再編を行ってきた。 その一方、 中核事業や通信技術などでは事業提携、 資本参加などを積極的に行っ ている。 Micron Technology との合弁企業 IM Flash Technology (IMFT) で行っているフラッシュメモリ製造事業に関しても、 製造 工場の同社持ち分を Micron に売却、 Micron からの調達に切り替えるなど、 フラッシュメモリ事業からより距離を置く体制 としている。 一方、 12 年から本格量産を開始する 22nm プロセスからファンドリ事業に進出することになった。 11 年 11 月には、 米 Achronix Semiconductor と提携し、 22nm プロセスにより Achronix の FPGA の製造を受託することになった。 これらのファ ンドリ事業は最先端ラインの稼動の向上、 投資負担の早期改修という点でも効果が期待できることから、 今後も力をいれ ていくものとみられる。 (2) フラッシュメモリ事業 : Micron Technology との協業体制の変化 フラッシュメモリについては、 NAND 型が Micron Technology、 NOR 型は STMicroelectronics とも合弁企業 Numonyx を 設立、 事業展開を進めてきた。 しかし、 10 年 5 月に、 Numonyx を米 Micron Technology に売却した。 これにより、 Intel と Micron の合弁会社である IM Flash Technology (IMFT) において NOR 型フラッシュメモリ事業も展開していくことになる。 IMFT は 06 年 1 月に両社合弁の NAND 型フラッシュメモリ製造会社として設立された。 IMFT での製造品は両社に独占 10 ~ 12 年 の 的に提供される。なお、IMFT は 2016 年までの期限付きで活動しているが、両社の話し合いにより延長も可能となっている。 両社はまず、 それぞれ約 12 億米ドルを新会社に拠出、 さらにその後 3 年間で約 14 億米ドルをそれぞれ拠出、 追加投 事業動向 資している。 設立時の出資比率は Micron51%、 Intel49% であったが、 その後、 Micron が比率を高めている。 IMFT は製造拠点として、Micron のバージニア州 Manassas、ユタ州 Liehi の工場を移管されている。さらに 11 年 4 月には、 両社の合弁企業として NAND 型フラッシュメモリの製造を行う IM Flash ingapore 社を正式に開設し、 同社工場の生産能 力を拡大する。 新会社の工場 (シンガポール工場 ) への総投資額 30 億米ドルで、 今後約 1200 人の追加雇用を行い、 25nm プロセス技術に基づく NAND 型フラッシュメモリの増産を進める。 11 年後半までにフル稼働体制に入っている。 12 年 2 月には Intel が Manassas 工場、 シンガポール工場の自社持分資産を Micron に売却することを決定した。 売却 額は 6 億米ドル (Intel の簿価)。 同時に Intel は Micron と NAND 型フラッシュメモリの供給契約を結ぶ。 Intel は売却額 の半分を Micron から現金で受けとるが、残り半分は NAND 型フラッシュメモリの調達費用の Micron への前払いに充てる。 Micron は IMFT で生産する NAND 型フラッシュメモリの引き取り分を拡大する。 なお、 ユタ州 Lehi 工場については、 従来の構成で運用を継続する。 共同開発に関しては NAND 型フラッシュメモリだけでなく、 新しいメモリ分野にまで拡張 する。 (3) 業績動向 ① 10 年度の業績動向 10 年通期売上高は前年比 24%増の 436 億米ドル、 営業利益は同 179%増の 159 億米ドル、 純利益は 117 億米ドルと なった。 粗利益率は 66%、 対前年比 10 ポイント上昇している。 EC (欧州委員会) の制裁金と AMD との和解合意の影 響を除く 2010 年通年業績は、 営業利益は 159 億ドル、 対前年比 89%増、 純利益 (同) は 117 億ドル、 対前年比 76% 153 ●Intel● の増加となった。 PC クライアント事業部の売上高は前年度比 20.7%増の 315 億 9800 万米ドルとなった。 マイクロプロセサ売上高は同 24.1%増の 247 億 2100 万米ドル、 チップセット/マザーボード/その他売上高は同 9.8%増の 68 億 7700 万米ドルとなっ た。 データセンタ事業部の売上高は同 34.8%増の 86 億 9300 万米ドル、 このうちマイクロプロセサ売上高は同 38.9%増の 73 億 6100 万米ドル、 チップセット/マザーボード/その他売上高は同 15.9%増の 13 億 3200 万米ドルとなった。 その他分野を含むインテル ・ アーキテクチャ事業本部の売上高は同 23.7%増の 420 億 7500 万米ドルとなった。 Atom プロセサと関連チップセットの売上は 16 億米ドルで、 前年比 8%増となった。 ② 11 年度の業績動向 11 年度通期業績は、 売上高が前年度比 23.8%増の 539 億 9900 万米ドル、 営業利益は同 12.1%増の 174 億 7700 万米ドル、 純利益は同 12.9%増の 129 億 4200 万米ドルで、 いずれも過去最高となった。 通年の設備投資額は 107 億 6400 万米ドルとなった。 事業本部別通期業績は以下の通り。 PC クライアント事業本部は売上高が 16.7%増の 354 億 600 万米ドル、 営業利益 が同 14.0%増の 147 億 9300 万米ドル。 データセンタ事業本部は売上高が同 16.5%増の 101 億 2900 万米ドル、 営業利 益が同 16.2%増の 51 億米ドル。Intel Architecture 事業本部のその他事業部の売上高は同 63.8% 増の 50 億 500 万米ドル、 営業利益は 5 億 7700 万米ドルの損失となった。 Intel Atom Processor とチップセットの売上高は同 25%減の 12 億米ド ルとなった。 ③ 12 年度第 1 /第 2 四半期業績推移 12 年度第 1 四半期の売上高は 129 億 600 万米ドルで、前年度同期比 0.5%増、前期比 7.1%減となった。 同四半期には、 昨年買収した MacAfee と Infineon Technologies の無線ソリューション事業の同四半期全体の売上高 9 億 3500 万米ドル が含まれている。 地域別売上高はアメリカが 25 億 5300 万米ドル、 欧州が 17 億 7800 万米ドル、 日本が 12 億 700 万 米ドル、 アジア太平洋地が 73 億 6800 万米ドルとなった。 営業利益は 38 億 1000 万米ドルで、前年度同期比 8.4%減、前期比 17.1%減となった。 純利益は 27 億 3800 万米ドルで、 前年度同期比 13.4%減、 前期比 18.5%減となった。 同期の設備投資額は 29 億 7400 万米ドルで、 前期から 1 億 3000 万米ドルの増加となった。 10 ~ 12 年 の 事業別業績は以下のようになった。 PC クライアント事業本部の売上高は前期比 10%減の 84 億 5100 万米ドル、 営業 利益は同 11.9%減の 34 億 8300 万米ドルとなった。データセンター事業本部の売上高は同 10%減の 24 億 5300 万米ドル、 事業動向 営業利益は同 21%減の 11 億 4300 万米ドルとなった。 インテル ・ アーキテクチャ事業本部のその他の事業部の売上高 ( 続き ) は同 2%減の 10 億 7500 万米ドル、 営業損益は 3 億 1200 万米ドルの損失となった。 2012 年第 2 四半期の見通しは、 売上高は 136 億米ドル ±5 億ドル、 粗利益率は 62% ±2 ポイント。 2012 年通年は、 売上高は前年度比で 1 桁台後半の成長を予想している。 粗利益率は 64% ± 数ポイント、 通期設備投資額は 125 億米 ドル± 4 億米ドルとしている。 (4) 次世代プロセサ開発戦略 同社は新しいマイクロアーキテクチャの投入、プロセスの微細化を 2 年サイクルで、交互に行うチックタック(“Tick-Tock”) 戦略をとっている。 新マイクロアーキテクチャを投入した翌年にプロセスレベルを進め ( 微細化する )、 その翌年にはさら 次世代のマイクロアーキテクチャを投入する。 このように新マイクロアーキテクチャと最先端プロセスが 1 年ごとに交互に 投入されることになる。 マイクロアーキテクチャとしては、 09 年に 「Nehalem」、 11 年に 「Sandy Bridge」 を投入、 最先端プロセスでは 10 年に 32nm プロセスの量産を開始、12 年に 3 次元トランジスタ構造を採用した 22nm プロセスによる製品の市場投入を開始した。 ① Sandy Bridge Sandy Bridge アーキテクチャでは、 実行パイプラインの基本構造そのものは前世代 Nehalem から大きな変化はない。 しかし、 演算パイプに 256-bit 幅の新 SIMD(Single Instruction, Multiple Data) 拡張命令セット Intel AVX の実行ユニットが 加えられている。 AVX では 256-bit 幅の SIMD 演算が可能で、 32 ビットデータなら 8 個を並列に演算できる。 また、 AVX のために、 新たに 256 ビット ・ レジスタが加えられる。 また、 単純に SIMD の幅を 2 倍にしただけでなく、 レ ジスタをマス クレジスタとして使うことでレジスタの各スロットに値を選択的に書き込み/書き出しも可能になる。AVX では、 命令エンコーディングフォーマットに新命令エンコーディングフォーマットシステム 「VEX(Vector Extension)」 を導入してい る。 これによって、 将来的な命令拡張が容易になり、 CPU ハードウェアでの命令のデコードの負担も減らすことができる。 さらに Sandy Bridge では、 GPU コアが CPU ダイに統合されるという大きな特徴がある。 Sandy Bridge の GPU コアの内 部アーキテクチャ自体は、 現在の Intel のグラフィックス統合チップセットとほぼ変わらない。 GPU コアは、 シェーダプログ ラムを実行する実行ユニットを 12 個備えている。 12 年 4 月には Sandy Bridge の 22nm プロセス版となる Ivy Bridge アーキテクチャを採用した第 3 世代 Intel Core Processor ファミリを発売した。 同ファミリは、 同社の 3 次元トライゲート ・ トランジスタ技術採用の 22nm プロセス技術を 採用した初のプロセサとなる。 154 ●Intel● 3 次元トライゲート ・ トランジスタ技術と強化されたアーキテクチャの組み合わせにより、 約 20% のマイクロプロセサ性能 向上、 チップ入出力データ ・ フローの高速化技術、 さらに Intel HD Graphics 4000 を搭載することで、 3 次元グラフィック ス性能および HD メディアの再生処理能力が同社現行プロセサと比較して最大 2 倍とに向上させている。 さらに Intel Secure Key や Intel OS Guard など、個人情報の保護や個人の認証を行うセキュリティ機能も追加されている。 Intel Secure Key はデジタル式乱数発生装置で、 真の意味での乱数を生み出し暗号化アルゴリズムを強化する。 Intel OS Guard は、 ハッカーが遠隔から他者のシステムを乗っ取るという権限昇格攻撃を防ぐもの。 これら 2 つの機能に加えて、 Intel Identitiy Protechtion Technology(Intel IPT) や Ubtel Anticeft Technology (Intel AT) など既存のセキュリティ機能が、 Intel のプラットフォームのセキュリティ能力を業界最高水準に高めている。 Intel IPT 搭載の新プロセサと Intel 7 シリーズ ・ チップセットの組み合わせは 「トランザクション保護表示」 機能を実現し ている。 これにより、 スパイウェアが画面の一部を読めなくなり、 なりすましにつながるハッカーによるログイン認証情報 の取得を防ぐことができる。 10 ~ 12 年 の ③ 32 / 22nm 以降の最先端プロセス開発 1) 32nm プロセス 事業動向 32nm プロセスについては 2009 年第 4 四半期から量産を開始した。 32nm プロセスからは液浸リソグラフィを導入した。 ( 続き ) ゲート長は 30nm。第 2 世代の High-K(0.9nm EOT)+ メタルゲート構造、第 4 世代歪シリコン技術、配線系では 9 層銅配線、 層間絶縁膜では、 CDO+SiCN を導入している。 2) 22nm プロセス 22nm プロセスに関しては、 11 年第 3 四半期から Ivy Bridge 製造向けにウェーハ投入を開始した。 量産立ち上げに時 間がかかったことから、 最初の製品となる第 3 世代 CORE プロセサの製品投入は 12 年第 2 四半期にずれ込んだ。 22nm プロセスから、3D Tri-gate transistor という 3 次元トランジスタ構造を採用している。 同構造を採用することにより、 消費電力を 32nm プロセス比で 37%減となっている。 同プロセスでは ArF 液浸リソグラフィにダブルパターンニング、 2 重 露光などの技術を組み合わせたものとなる。 また、 高誘電体絶縁膜/メタルゲートも応用していく。 60 億から 80 億米ド ルを投じて、 22nm プロセスの微細化、 生産能力の立ち上げを行う。 (1) 工場概要 ①工場概要 11 年第 1 四半期時点で稼動中の前工程工場は 9 工場、 これに加えて計画中の 2 工場 (D1X、 Fab42) がある。 この 中には研究開発から量産展開までを担当する工場も含まれている。 10 年、 11 年の期間に稼動を開始したのは中国 ・ 大連の Fab68 である。 また、 D1D、 D1C、 Fab32、 Fab28、 FAB12 の既存 5 工場でも 22nm プロセスへの微細化対応を 進めている。 稼動中の工場の概要については後述する。 一方、 10 年、 11 年の間に、 200mm ウェーハ対応工場の閉鎖、 統合も進めている。 オレゴン州 Hilsboro の Fab20 に関しては 2011 年第 1 四半期までに閉鎖している。 また、 同州 Colorado Spring の Fab23 も稼働を停止、 07 年の決定した通り売却している。 また、 2009 年 2 月にはカリフォルニア州サンタクララの 200mm ウェーハ対応工場 D2 の閉鎖を決定、11 年までに閉鎖した。 アイルランドの Fab10/14 も 2010 年の閉鎖している。 このほかアリゾナ州 Chandler の Fab22 に関しては、 隣接する Fab32 と統合し, 300mm 対応を進めている。 Fab11 に関 しては 300mm 化して、 Fab11X と統合している。 このように 200mm ウエーハ工場は閉鎖、 売却などの整理を進めており、 11 年 1Q 時点で稼動しているのはマサチュー セッツ州 Hudson の FAB17 のみとなっている。 同工場では 投 資 動 向 ・ モバイルやデスクトップ、 サーバ ・ システムなどのプラットフォーム事業に求められるチップセットや各種ロジック製品の生 産を担当している。 工場計画 このほか、 300mm ウェーハ対応の研究開発機能、 パイロットラインを運用していたオレゴン州 Hillsboro の RP1 も閉鎖 しているえ。 300mm ウェーハ対応工場は Chandler の Fab12、 Fab32、 米ニューメキシコ州 RioRancho の Fab11X、 オレゴン州 Hillsboro の D1C、 D1D、 アイルランド Leixlip の Fab24 (旧 24E を統合)、 Chandler の Fab32、 イスラエル Qiryat Gat の Fab28、 中国遼寧省大連市の Fab68 が稼働している。 建設中、計画中の工場として、DIX、Fab42 がある。D1X は Hillsboro に建設され 14nm 以降の最先端プロセスの開発拠点。 2013 年からは 22nm プロセスから立上げ、14nm レベルの小規模生産に進める計画である。Fab42 は Chnadler に建設され、 14nm 以降の最先端プロセスの量産拠点となる。 建設中の新工場を含めて 300mm 工場については②にまとめる。 後工程でもベトナムのホーチミン市に LSI の組立、 試験工程を担当する後工程工場の建設を進めている。 設備投資額 は 10 億米ドルで、規模は 50 万 ft2 (約 4 万 6000m2)。 10 年から稼動を開始している。 それに先立ち 2009 年にはマレー シア Kulim に KM5 の稼動を開始している。 155 ●Intel● ②個別工場の動向 現在稼働中の唯一の 200mm ウェーハ対応工場である Fab17 では 0.13μm プロセスで、 月産3万 5000 枚の生産能力を 整備している。 同社の 300mm 工場は、 稼働中の工場が Fab12、 Fab11X、 D1C、 D1D、 Fab24、 Fab32 (+Fab22)、 Fab28、 Fab68 を加え、 現在 8 工場の稼動が予定されている。 8 工場のうち D1C、 D1D は量産 ・ 試作ラインとして機能している。 その他の工場 は量産工場として位置づけられている。 製造プロセスごとの対応工場を見ると、 チップセットや通信用チップなど非 MPU 製品の製造を担当している、 米国外の Fab68 (大連)、 Fab24 (アイルランド) では、 それぞれ 65nm、 90/65nm という 2 ~ 3 世代前の世代前のプロセスでの製 造を行っている。 米国内では Fab12 が 65nm プロセスでの製造を行っている。 しかし、 Fab24 については、 14nm 以降の 最先端プロセスの製造拠点とする計画である。 45nm プロセス製品の製造を担当しているのが、 Fab11X、 イスラエルの Fab28。 Fab11X は 32nm プロセスによる量産に も対応している。 32nm プロセスを主体とするのが Fab32、 D1C、 D1D である 2009、 2010 年の 2 年で 70 億米ドル (09 年に 35 億米ドル、 10 年に 35 億米ドル) を投資して、 32nm プロセスの生産能力を強化した。 この計画に基づき、 D1D、 Fab32、 Fab11X の アプグレードを行った。 22nm プロセスについては、 11 ~ 12 年の間に、 既存の D1C、 D1D という研究開発/量産ラインから始めて、 Fab12、 Fab32 の米国工場、 イスラエルの Fab28 で量産能力を立ち上げていく計画である。 さらに新工場として、 ヒルズボロの D1C、 D1D の隣接地に D1X を新設する。 D1X は 13 年の稼動開始を計画している。 これら 22nm プロセス対応能力の整 備のために、 11 ~ 13 年前半までに、 60 億~ 80 億米ドルの投資を行う計画である。 14nm プロセスについては、D1X は開発拠点、初期量産ラインとする。またアリゾナ州に新設する Fab42 を量産工場とする。 さらに Fab24 を 14nm プロセス対応工場とすることを決定している。 ③工場概況 (300mm ウェーハ対応) ○ D1C 2002 年第 1 四半期から本格的稼動、 02 年第 3 四半期からは 90nm プロセスによる生産を開始、 10 年には 32nm プ ロセスの量産を開始、 さらに 11 年からは 22nm プロセスでの生産体制も立ち上げている。 クリーンルーム規模は 13 万 投資動向 ・ 5000ft2。 同ラインの生産能力はフルキャパシティ時で月産 3 万枚程度となっているものと推定される。 工場計画 ( 続き ) ○ D1D 2003 年から 65nm プロセスの開発ラインとしての稼働を開始した。クリーンルーム面積は 21 万 2000ft2 で、フルキャパシティ 時の生産能力は月産 2 万 5000 ~ 3 万枚。 10 年までは 32nm プロセスでの製造を行っていたが、 11 年からは 22nm プロ セスへのシフトを進め、 同プロセスによる同社最初の量産拠点となっている。 このアップグレードのために 10 ~ 11 年にか けて 20 億米ドル程度の投資を計画している。 ○ Fab11X Fab11x は米ニューメキシコ州の Fab11 としての拡張分 (Module4) と新たにクリーンルームを実装した部分 (従来の Fab11X) と統合したものとなっている。 Fab11X のクリーンルーム面積は約 33 万 ft2 となっている。 当初は 90nm プロセス で月産 5 万枚程度の生産能力を整備している。 その後、 08 年後半に 45nm プロセスにアップグレード、 さらに 10 年には 32nm プロセスによる量産を開始している。 これにより、 45nm、 32nm という 10 年、 11 年の主力プロセスの生産拠点となっ ている。 なお、 同工場は 22nm プロセスへの微細化対象工場となっていない。 このため、 対象工場の微細化シフトの生産 能力への影響をカバーする役割を担うことになる。 生産能力はフルキャパシティで月産 8 万枚レベルと推定される。 10 年時点では 45nm、 32nm で生産能力は約半分ずつと 見られるが、 11 年には 75%程度が 32nm にシフトしたものと推定される。 投資額は 2009 ~ 2010 年で 25 億米ドルと推定される。 ○ Fab24 / Fab24-E アイルランドに置かれている Fab24 と拡張分である Fab24-2 の製造プロセスは 90nm と 65nm で製造を行っている。 設備 投資額は総額で 20 億米ドル超を計画している。 生産能力は Fab24 全体で月産 5 万 5000 枚規模の生産能力が整備され ている。 Fab24 でが 14nm プロセスへの微細化を進め、 3 番目の製造拠点とする計画を明らかにしている。 12 年から微細化投資 を進め、 13 年以降の稼動開始を目指す。 このための投資額は 10 億米ドル超となる見通し。 ○ Fab12 アリゾナ州 Chandler にある Fab12 は 200mm ウェーハ対応工場として稼動していたが、 現在は 300mm ウェーハ対応ライ ンに転換した。 現在の対応プロセスは 65nm プロセスだが、 11 年からは 22nm プロセスへの微細化を進めている。 生産 能力は、 11 年第 4 四半期で月産 5 万枚規模となっている。 65nm プロセスではチップセット、 22nm プロセスで MPU の製 156 ●Intel● 造を行っている。 ○ Fab32 アリゾナ州 Chandler の Fab32 は 07 年 10 月から稼動を開始、 30 億米ドルを投資、 建屋面積 100 万 ft2、 クリーンルー ム面積 18 万 4000ft2、生産能力は月産 3 万枚であった。 その後、25 億米ドルを投じて、隣接する Fab22 を 200mm ウェー ハ対応から 300mm ウェーハ対応に転換、 Fab32 に統合した。 10 年までの設備投資額は、 Fab22 との統合費用を含め て 55 億米ドルとなっている。 製造は 10 年第 1 四半期までは 32nm プロセスのみだが、 11 年中には 22nm プロセスの立ち上げを進めた。 12 年第 1 四半期までには生産能力を月産 7 万枚レベルに拡大している。 22nm プロセスへのアップグレードにために 15 億米ドル 程度の設備投資を計画している。 ○ Fab28 Fab28 は Israel の Qiryat Gat の Fab18 の隣接地に建設され、2008 年から稼動を開始している。同 Fab は約 20 万 ft2 のクリー ンルームを備えている。 製造は 45nm プロセスで稼動を開始したが、2011 年に 22nm プロセスへのアップグレードに着手、 12nm から同プロセスでの本格量産を開始する。 同 Fab 建設に際しては、 イスラエル政府から補助金を受けている。 生産能力は、 2012 年第 1 四半期時点で月産 4 万枚程度と推定される。 今後、 フルキャパシティとしては、 同 4 万 5000 枚程度となるものと推定される。 2011 年の設備投資額は 22nm へのアップグレードに向けて 8 億米ドル程度となっ たものと推定される。 ○ Fab68 同工場は 07 年 9 月に着工、 2009 年後半から装置導入を開始しており、 10 年 10 月から操業を開始した。 工場面積は 16 万 3000m2、 クリーンルーム面積は 1 万 5000m2 で、 フルキャパシティ時の生産能力は月産 5 万 2000 枚が計画され ている。 第 1 期分として月産 2 万 5000 枚が稼動を開始、 11 年度中には同 3 万枚レベルに増強している。 65nm プロセ スで、 MPU 周辺のチップセット。 投資総額は 25 億米ドル、 11 年度には数億ドルの投資となったものとみられる なお、 同工場については技術移転の制限の関係から、 Copy-Exactly のコンセプトではなく新しい対応で取り組む。 生 産は最新の 2 世代前からとする予定で、 製造プロセスについても稼働開始時の最先端プロセスから 2 世代遅れとなる 65nm でスタートとしている。 投 資 動 向 ・ 中国 ・ 大連ではこのほかに大連市政府と大連理工大学と合同で半導体のスペシャリストを養成する半導体技術学院を 大連市内に設立することにも合意した。 このため、 3600 万ドルをかけ R&D 用の 200mm ウェーハによる半導体製造工場 工場計画 を提供する。 ( 続き ) この既存 Fab に加えて、 D1X、 Fab42 が 13 年度の稼動開始を目標に建設を進めている。 ○ D1X オレゴン州に 「D1X」 の新しい製造技術開発施設は、 2013 年に研究開発を開始する予定である。 14nm 以降の最先端 プロセスの開発拠点であるが、 試作 ・ 小規模量産ラインを設ける。 初期の試作ラインは 13 年にも月産 5000 枚レベルか ら稼動を開始する予定。 プロセスは 22nm の次世代となる 14nm が計画されている。 ○ Fab42 11 年 2 月アリゾナ州 Chandler に Fab42 の新設計画を発表した。 11 年半ばに着工しており、 13 年に完成、 稼動開始 を予定している。 設備投資額は総額 50 億米ドルを計画している。 最小プロセスルールは 14nm レベルを計画している。 フルキャパシティでは月産 6 万 8000 枚規模となる見通し (2) 設備投資動向 ① 10 年度 10 年度の設備投資額は前年度比 15.3%増の 52 億 700 万米ドル、11 年度が同 106.7%増の 107 億 6400 万米ドルとなっ た。 10 年度の投資は前半が 32nm プロセスへの微細化が中心で、 約 30 億米ドルが投資された。 投資対象は Fab32、 FAB11X というメガ Fab に加えて、 Fab28 の微細化、 増強にむけられた。 後半からは 22nm の増強が中心となっている。 22nm プロセスへの微細化、 生産能力増強に対しては、 前述のよう に 60 億~ 80 億米ドルを計画しており、 10 年度には 20 億米ドルレベルの投資が行われた。 投資対象は D1C、 D1D、 Fab32、 Fab28、 Fab12 の微細化が中心だが、 新規ラインの DIX にも着工している。 ② 11 年度 11 年度では、 投資の中心は 22nm プロセスの生産能力増強が中心で、 70 億米ドル程度が投資されているものとみら れる。 D1C、 D1D、 Fab32、 Fab28、 Fab12 については、 前年度に引き続き、 11 年度も強化が進められた。 同年度中に も本格量産を開始する計画であったが、 量産は 12 年にずれ込んだものの 11 年度に中にも生産能力が整備されている。 14nm 以降の次世代プロセスに対応した新ラインである、 D1X、 Fab42 の建設に向けても 30 億~ 40 億米ドルを投資して 157 ●Intel● いる。 その他にも Fab68、 および 32nm プロセスを維持する Fab11X の生産能力強化にも投資が振り向けられている。 ③ 12 年度以降の投資計画 12 年度の設備投資額は 125 億米ドル± 4 億米ドルを計画している。 投資の中心は D1X、 Fab42、 D1X という 14nm プ ロセス対応新工場の建設が中心となっている。 14nm プロセスでは、 Fab24 の向けの微細化投資にも着手する。 両工場 の建設には 70 億米ドル程度が向けられるものと推定される。 14nm プロセスでは、 Fab24 の向けの微細化投資にも着手 するものと見込まれる。 また、 本格生産が行われる 22nm プロセスの増強についても引き続き増強を進めるために、 30 億~ 40 億米ドルとなる。 ⑪大口径化動向 : 450mm ウェーハ対応 同社と韓国 Samsung Electronics、 台湾 Taiwan Semiconductor Manufacturing (TSMC) は 08 年 5 月 5 日、 2012 年に 450mm ウェーハの対応試作ライン構築、 導入開始を目標に、 業界全体の協力を求めることで合意したことを発表した。 3 社は材料メーカ、 装置メーカなど半導体関連業界と協力し、 目標の導入時期までに試作ラインに必要とされる、 すべて 投 資 動 向 ・ のコンポーネントやインフラ、 製造技術の開発とテストを行うことを目指す。 工場計画 3 社は、 300mm ウェーハ対応のインフラと自動化技術の合理化、 そして共通の導入時期に向けた取り組みを通じて標 ( 続き) 準化を図り、 半導体産業は投資対効果の向上と 450mm ウェーハの研究開発費の大幅な削減を実現できると指摘してい る。 また、 今回の協調により、 移行に伴うリスクと費用を低減させることができると考えている。 なお、 3 社では、 450mm ウェーハの供給や標準仕様の策定、 装置用テストベッドの開発など、 業界の調整役として活動している米 International Sematech Manufacturing Intiative (ISMI) とも引き続き、 連携していく。 現状では 14 年以降の量産応用が可能になっていくものと想定される。 また、11 年 9 月、同社と米 IBM、米 Globalfoundries、台湾 TSMC、韓国 Samsung Electronics 社の 5 社は、次世代コンピュー タ・チップの研究開発などに向けて、 米国ニューヨーク州に今後 5 年間で 44 億米ドルの投資を共同で行うことを発表した。 この投資は大きく二つのプロジェクトで構成されている。 第 1 のプロジェクトでは、 IBM とパートナーによる、 コン ピュータ ・ チップ向けの次世代および次々世代の半導体技術の共同開発を行う。 第 2 のプロジェクトでは、 Intel、 IBM、 Globalfoundries、 TSMC、 Samsung の 5 社による 450mm ウェーハの共同プロジェクトである。 5 社が共同で、 現行の 300mm ウェーハから次世代の 450mm ウェーハの移行を加速させる方針。 5 社は、 ニューヨーク州の Albany、 Canandaigua、 Utica、 East Fishkill、 Yorktown Heights に同プロジェクト向けの研究 開発施設を構築する。 加えて、 Intel 社はプロジェクトの全体管理を行う目的で、 「450mm East Coast Headquarters」 を Albany に設立する 微細化動向 11 年 9 月、 同社と米 IBM、 米 Globalfoundries、 台湾 TSMC、 韓国 Samsung Electronics 社の 5 社は、 次世代コンピュー タ・チップの研究開発などに向けて、 米国ニューヨーク州に今後 5 年間で 44 億米ドルの投資を共同で行うことを発表した。 この投資は大きく二つのプロジェクトで構成されている。 第 1 のプロジェクトでは、 IBM とパートナーによる、 コン ピュータ ・ チップ向けの次世代および次々世代の半導体技術の共同開発を行う。 第 2 のプロジェクトでは、 Intel、 IBM、 Globalfoundries、 TSMC、 Samsung の 5 社による 450mm ウェーハの共同プロジェクトである。 5 社が共同で、 現行の 300mm ウェーハから次世代の 450mm ウェーハの移行を加速させる方針。 5 社は、 ニューヨーク州の Albany、 Canandaigua、 Utica、 East Fishkill、 Yorktown Heights に同プロジェクト向けの研究 開発施設を構築する。 加えて、 Intel 社はプロジェクトの全体管理を行う目的で、 「450mm East Coast Headquarters」 を Albany に設立する □主要前工程/一貫生産拠点所在地 工場名/会社名 Fab 12, Fab32, FAB42 Fab 17 Fab 11/11X Fab 20, D1C, RP1, D1D,D1X Fab28 Fab 24 Fab68 所在地 5000 West Chandler Blvd,Chandler,AZ, USA 75 Reed Road,Hudson,MA, USA 4100 Sara Road Se,Albuquerque, NM, USA 5200 NE Elam Young Parkway, Hillsboro, OR, USA P.O. Box 498 Haifa 31000, Jerusalem, Israel County Kildare, Ireland No. 109 Huaihe Rd (East),Liaoning,Dalian 電話番号 1-480-554-8080 1-978-568-4000 1-505-893-7000 1-503-696-8080 972-4-8655555 353-1-606-7000 +86 411-3923-1001 □主要組立拠点所在地 工場名/会社名 Penang Manila Cavite Shanghai Costa Rica 所在地 Bayan Lepas Free Industrial Zone, 11900 Penang, Malaysia Makati City in Metro Manila, Philippines Gateway Business Park in Gen. Trias, Cavite, Philippines Waigaoqiao Free Trade Zone of Shanghai Pudong New Area, P.R.C. Calle 129 La Ribera de Belen Heredia, Costa Rica 電話番号 158 506-298-6000 ●Intel● Intel の半導体生産拠点の概要 (EDR 社の推定を含む) 工場名 生産品目 月産能力 (万枚) ウェーハ プロセ 投資額 ( 百万米ドル ) ス ・ レベ 径 12 年 フル稼 (mm) ル (nm) 11 年 累積総額 3月 働時 度推定 /計画値 08 年~ 10 年トピックス Fab 12 ロジック、 MPU 3.5 5.0 300 65/22 2400 200mm ラインから 300mm ラインに転換。 11 年以降は 22nm プロセスを導入。 Fab 17 R&D、 MPU、 ア プ リ ケ 3.5 ーション ・ プロセサ 3.5 200 130 2400 同社唯一の 200mm ウェーハ対応工場 Fab 11X MPU、 ネ ッ ト ワ ー ク ・ 8.0 通信関連デバイス 8 300 45/32 6000 Fab11 と統合されている。 09 ~ 10 年に は 25 億米ドルをかけて、 32nm プロセ スの量産を立ち上げた。 11 年中には製 造の 75%が 32nm プロセスとなっている。 さらに、 フルキャパシティ時の生産能力 は同 8 万枚レベルに拡張、 11 年 2Q か らはフルキャパで製造している。 D1C R&D、 パイロット、 ロジ 3.0 ック /MPU 3.0 300 32/22 2500 11 年以降は 22nm プロセスの導入、 月 産 3 万枚規模へのフルキャパティ拡張、 フル稼働している。 RP1 R&D 0.05 300 28/14 250 300mm R&D ラ イ ン、 現 在 は 28/14nm プロセスの開発を行っている。 D1D R&D、 パイロット、 ロジ 2.0 ック /MPU 2.0 300 22 4300 11 年以降は 22nm プロセスの導入立ち上 げを進める。 D1X R&D, パイロット 300 22/14 2000 22nm 以降の最先端プロセスの研究開 発、 試作を行う。 13 年に研究開発を開 始。 初 期 生 産 見 通 し は 月 産 5000 枚、 13 年中にも月産 1 万枚への増強を計画 している。 Fab 10/14 ロジック、 MPU、 フラッ シュ ・ メモリ Fab 24 MPU 3.5 3.5 300 90/65 2000 90nm だけでなく 65nm プロセスでの生 産能力強化を進めている。 13 年以降は 14nm プロセスによる製造を開始する。 12 年からは微細化投資を行う。 Fab24E MPU 3.5 5.0 300 65 2000 生産能力はフル ・ キャパシティで 5 万枚 が計画されている。 11 年度は月産 3 万 5000 枚規模で推移した Fab32 MPU 6.5 7 300 32/22 1100 6600 25 億米ドルを投じて、 隣接する Fab22 と 統合、 新 Fab32 となっている。 生産能力 はフルキャパシティ時で月産 7 万枚。 11 年以降は 22nm プロセスへの微細化を進 める。 11 年度の微細化投資は 11 億米ド ル規模となる。 Fab28 MPU 4.0 4.5 300 45/22 600 3500 総額 35 億ドルの投資が予定されてい る。 11 年には 22nm プロセス導入を進 める。 12 年からは 22nm プロセスでの 本格稼動を開始する。 微細化は 12 年 に完了することから、 12 年も微細化投 資が継続される。 Fab68 チップセット 1.5 5.2 300 90 250 2500 07 年 9 月に着工、 10 年第 4 四半期か ら量産開始。 フル ・ キャパシティ時の生 産能力は月産 5 万 2000 枚が計画され ている。 同工場への投資総額は 25 億 米ドル。 12 年度第 1 四半期では月産 1 万 5000 枚の生産能力となっている。 Fab42 MPU - 6.8 300 14 230 5000 11 年半ばに着工、 13 年に完成、 稼働 開始を予定している。 フルキャパシティ 時の生産能力は月産 6 万 8000 枚を計 画している。 11 年度には建設費用の一 部が投資されている。 0.05 1100 450 2010 年 12 月に閉鎖 159

© Copyright 2026 Paperzz